Tamaño y Participación del Mercado de Cintas Médicas y Vendajes

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

| Tamaño del Mercado (2025) | 8.73 Mil millones de dólares |

| Tamaño del Mercado (2030) | 10.81 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 4.36% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. |

|

Análisis del Mercado de Cintas Médicas y Vendajes por Mordor Intelligence

El tamaño del Mercado de Cintas Médicas y Vendajes se estima en USD 8.73 mil millones en 2025, y se espera que alcance USD 10.81 mil millones para 2030, a una TCAC de 4.36% durante el período de pronóstico (2025-2030).

El crecimiento estable refleja el envejecimiento de las poblaciones, el aumento de los volúmenes quirúrgicos y la mayor aceptación de tecnologías avanzadas de manejo de heridas. Los sensores inteligentes, películas biodegradables y capas antimicrobianas de liberación controlada están desplazando la demanda desde coberturas pasivas hacia apósitos interactivos que acortan el tiempo de curación y reducen las visitas de seguimiento. La presión de costos sobre hospitales y pagadores está promoviendo el interés en productos que permiten el alta temprana y la autoatención domiciliaria sin comprometer los resultados clínicos. Los mandatos de sostenibilidad también están influyendo en las elecciones de materiales, guiando a los fabricantes hacia adhesivos libres de solventes, respaldos compostables y reducción de residuos de empaque. Por lo tanto, el mercado de cintas médicas y vendajes está evolucionando en dos ejes: conectividad digital y responsabilidad ambiental, mientras mantiene el enfoque en la adhesión que respeta la piel y el control amplio de infecciones.

Conclusiones Clave del Informe

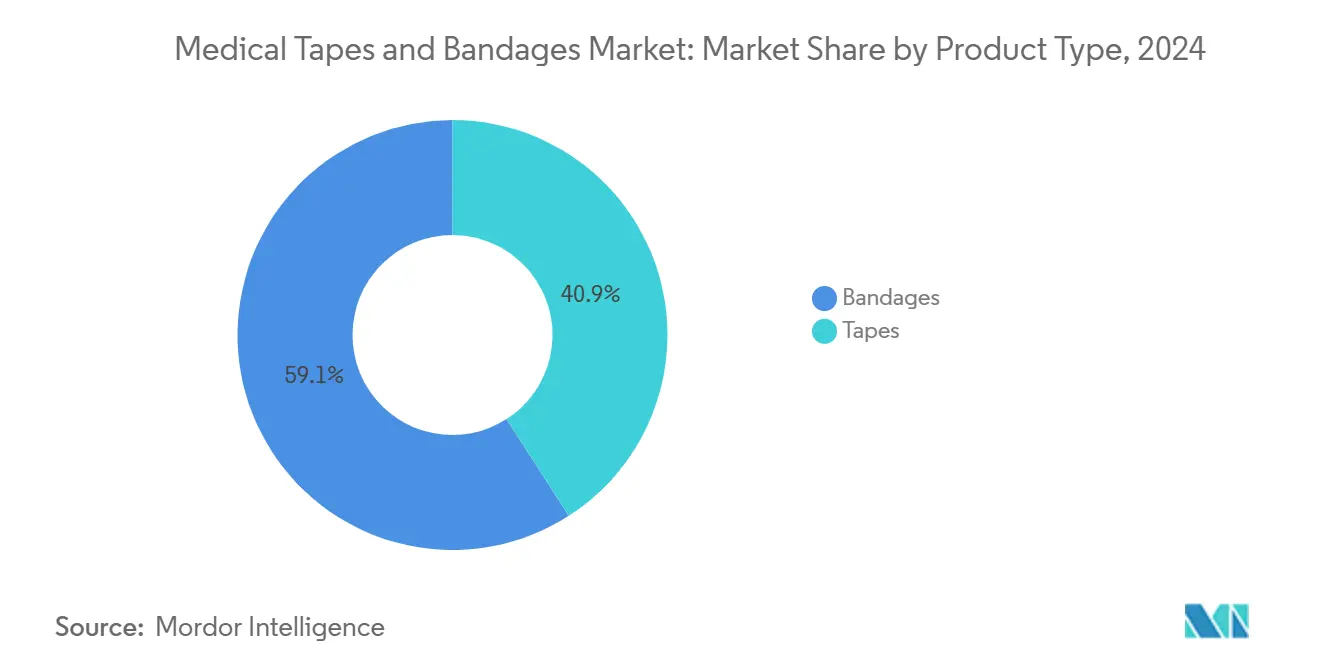

- Por tipo de producto, los vendajes lideraron con el 59.14% de la participación del mercado de cintas médicas y vendajes en 2024, mientras que se proyecta que las cintas de papel se expandan a una TCAC de 6.28% hasta 2030.

- Por aplicación, el cuidado de heridas quirúrgicas representó el 34.61% del tamaño del mercado de cintas médicas y vendajes en 2024; el tratamiento de úlceras está configurado para crecer más rápido a una TCAC de 4.90% entre 2025 y 2030.

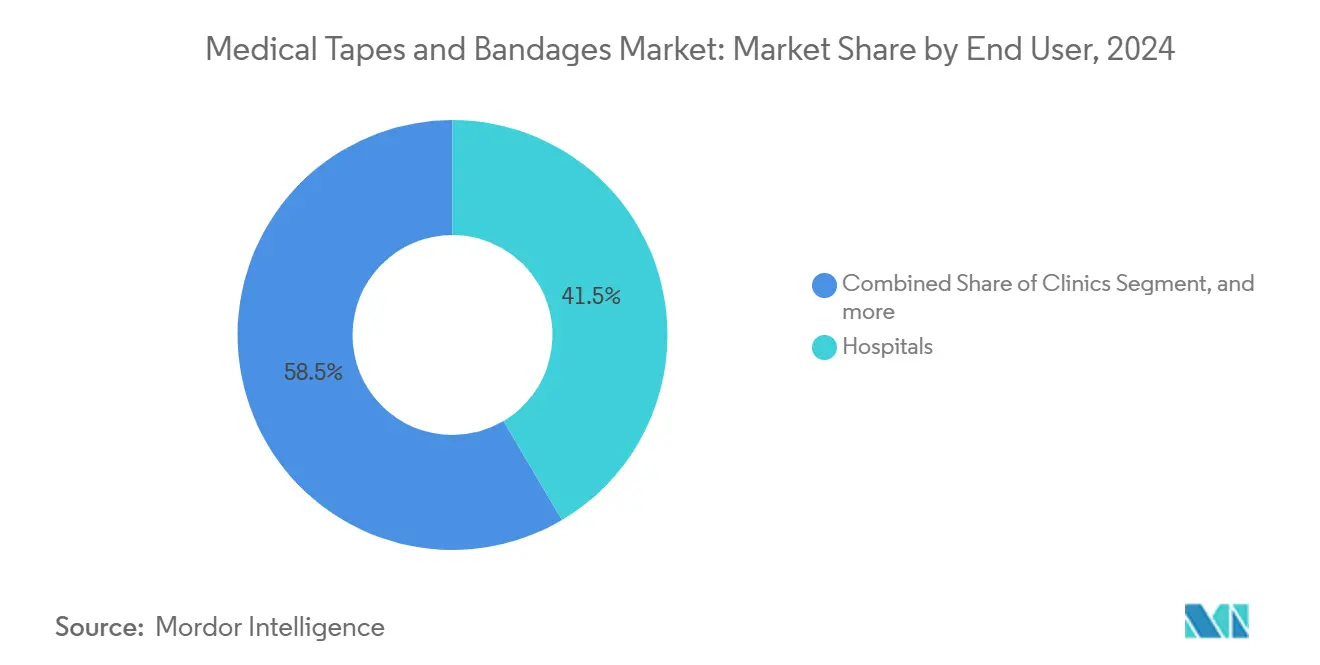

- Por usuario final, los hospitales mantuvieron el 41.47% de la participación de ingresos del mercado de cintas médicas y vendajes en 2024, pero los entornos de atención domiciliaria están avanzando a una TCAC de 5.96% hasta 2030.

- Por geografía, América del Norte controló el 33.41% del mercado de cintas médicas y vendajes en 2024, mientras que Asia-Pacífico está preparado para una TCAC de 5.02%, el ritmo regional más rápido.

Tendencias e Insights del Mercado Global de Cintas Médicas y Vendajes

Análisis de Impacto de Impulsores

| Impulsor | (~) % Impacto en la TCAC Pronosticada | Relevancia Geográfica | Cronología de Impacto |

|---|---|---|---|

| Aumento de los Volúmenes Quirúrgicos Globales Incrementando la Demanda de Apósitos para Heridas Post-Operatorias | +0.8% | Global, con concentración en América del Norte y Europa | Mediano plazo (2-4 años) |

| Creciente Prevalencia de Heridas Crónicas, Incluyendo Úlceras del Pie Diabético y Úlceras por Presión | +1.2% | Global, particularmente APAC y América del Norte | Largo plazo (≥ 4 años) |

| Expansión de la Atención de Heridas Domiciliaria Respaldada por Telesalud y Kits de Autocuidado | +0.9% | América del Norte y Europa, expandiéndose a APAC | Corto plazo (≤ 2 años) |

| Integración de Agentes Antimicrobianos en Cintas y Vendajes | +0.7% | Global | Mediano plazo (2-4 años) |

| Expansión de la Población que Envejece a Nivel Mundial | +1.1% | Global, concentrado en mercados desarrollados | Largo plazo (≥ 4 años) |

| Surgimiento de Cintas Inteligentes con Sensores Incorporados que Permiten el Monitoreo Remoto de Heridas | +0.6% | América del Norte y Europa inicialmente | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de los Volúmenes Quirúrgicos Globales Incrementando la Demanda de Apósitos para Heridas Post-Operatorias

Más de 300 millones de procedimientos se realizan en todo el mundo cada año, y los pacientes de edad avanzada se someten cada vez más a cirugías ortopédicas, cardiovasculares y mínimamente invasivas que requieren apósitos peri-operatorios robustos. La atención post-operatoria puede costar más de USD 6,000 por día para incisiones complejas, lo que lleva a los hospitales a especificar cintas de mayor duración que mantienen la integridad del sello hasta por siete días para evitar la frecuencia excesiva de cambios. Los vendajes con compresión elástica y remoción atraumática ahora son preferidos en centros de cirugía ambulatoria, donde el alta el mismo día depende de la comodidad del paciente y la ausencia de desprendimiento de la piel. En consecuencia, los equipos de adquisiciones colocan la longevidad de la adhesión y el rendimiento hipoalergénico en la parte superior de los criterios de evaluación. Estos imperativos continúan ampliando el mercado de cintas médicas y vendajes.

Creciente Prevalencia de Heridas Crónicas, Incluyendo Úlceras del Pie Diabético y Úlceras por Presión

Aproximadamente 6.7 millones de estadounidenses viven con úlceras que no cicatrizan; las úlceras del pie diabético solas afectarán hasta el 25% de los pacientes con diabetes durante su vida.[1]M. Bolton et al., "Economic Burden of Chronic Wounds," mdpi.com Las heridas crónicas generan USD 50 mil millones en gastos anuales de tratamiento en los Estados Unidos, impulsando la demanda de vendajes que equilibran la humedad infundidos con nanopartículas de plata o cobre que frenan la formación de biopelículas. Los ensayos clínicos reportan una reducción del área de la herida del 87.35% con apósitos de cobre versus 37.02% para espumas convencionales de plata. Los clínicos también favorecen las cintas compuestas en capas que modulan el pH y la temperatura, permitiendo control micro-ambiental y mejor desarrollo del tejido de granulación. Estas innovaciones refuerzan el mercado de cintas médicas y vendajes al demostrar beneficios clínicos medibles.

Expansión de la Atención de Heridas Domiciliaria Respaldada por Telesalud y Kits de Autocuidado

Los códigos de reembolso de telesalud introducidos en el Programa de Tarifas de Médicos de Medicare 2025 permiten a los cuidadores facturar por instrucción remota de cuidado de heridas, acelerando la adopción de kits de apósitos de autoservicio.[2]WoundReference Clinical Team, "Telehealth Codes for Wound Care," woundreference.com Las cintas con sensores inteligentes ahora transmiten datos de humedad, temperatura y tensión a paneles de control en la nube para que los clínicos puedan intervenir antes de que surja la infección. Para los pacientes, el empaque simplificado y los indicadores de cambio de color garantizan la aplicación correcta sin supervisión profesional. Las farmacias minoristas están almacenando paquetes completos de cuidado de úlceras, elevando los canales de ventas directas al consumidor. Los distribuidores de atención domiciliaria representan así una ruta creciente al mercado, reforzando la diversificación de ingresos dentro del mercado de cintas médicas y vendajes.

Integración de Agentes Antimicrobianos en Cintas y Vendajes

Los aditivos de plata, cobre y quitosano están ampliamente incorporados en matrices de poliuretano, espuma e hidrogel. Las nanopartículas de plata ofrecen eficacia de amplio espectro mientras mantienen baja citotoxicidad a tasas de liberación controladas.[3]Frontiers Editorial Office, "Silver Nanoparticles in Wound Dressings," frontiersin.org Las mallas más nuevas de óxido de cobre proporcionan flujo iónico continuo, logrando muerte bacteriana rápida incluso contra cepas resistentes. Los diseños multicapa escalonan la liberación de diferentes iones para actividad sinérgica, y los revestimientos fototérmicos emergentes activan la potencia antimicrobiana bajo luz visible. Las expectativas regulatorias ahora requieren evidencia in-vivo de reducción sostenida de la carga biológica en diversos grupos de pacientes, empujando a los fabricantes a ejecutar ensayos multicéntricos. El salto de rendimiento amplía el mercado de cintas médicas y vendajes al justificar precios premium en entornos propensos a infecciones.

Análisis de Impacto de Restricciones

| Restricción | (~) % Impacto en la TCAC Pronosticada | Relevancia Geográfica | Cronología de Impacto |

|---|---|---|---|

| Alto Costo de Apósitos Avanzados y Cintas Adhesivas a Base de Silicona | -0.9% | Global, particularmente mercados sensibles al precio | Corto plazo (≤ 2 años) |

| Preocupaciones Clínicas sobre Lesiones de la Piel Relacionadas con Adhesivos Médicos (MARSI) | -0.7% | Global, concentrado en poblaciones vulnerables | Mediano plazo (2-4 años) |

| Creciente Competencia de Productos Avanzados de Cuidado de Heridas | -0.5% | América del Norte y Europa principalmente | Mediano plazo (2-4 años) |

| Presiones de Sostenibilidad Ambiental sobre Materiales de Uso Único y No Biodegradables | -0.4% | Europa y América del Norte, expandiéndose globalmente | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo de Apósitos Avanzados y Cintas Adhesivas a Base de Silicona

Los apósitos inteligentes pueden costar de 5 a 10 veces más por unidad que la gasa simple. Aunque los estudios clínicos revelan un 58.6% de ahorro semanal en costos de materiales cuando los apósitos de espuma acortan el tiempo de curación lww.com, las decisiones de compra a menudo se enfocan en el precio de etiqueta. Una auditoría regional española registró EUR 34.99 (USD 40.16) millones en gasto de atención primaria de heridas durante tres años, con EUR 8.46 (USD 9.74) millones vinculados a cintas y vendajes sciencedirect.com. Los mercados emergentes con reembolso limitado luchan por absorber estos premios, retrasando la adopción y ralentizando el mercado de cintas médicas y vendajes en entornos de recursos limitados. La transición más amplia a la adquisición basada en valor puede moderar esta restricción durante los próximos dos años.

Preocupaciones Clínicas sobre Lesiones de la Piel Relacionadas con Adhesivos Médicos (MARSI)

La incidencia de lesiones de la piel relacionadas con adhesivos médicos alcanza el 11.86% en unidades de cuidados intensivos para adultos y supera el 50% entre neonatos. El desprendimiento mecánico representa casi tres cuartas partes de los casos, elevando el riesgo para pacientes ancianos e inmunocomprometidos. Los hospitales ahora exigen capacitación del personal sobre la selección de cintas y ángulos de remoción, agregando tiempo de trabajo y cargas de documentación. Las cintas de silicona e hidrocoloide mitigan el trauma pero permanecen 20-30% más costosas que los adhesivos acrílicos. Hasta que las opciones hipoalergénicas logren paridad de precios, los temores de MARSI frenarán la utilización más amplia de ciertas líneas de productos, limitando algunos nichos de alto valor dentro del mercado de cintas médicas y vendajes.

Análisis de Segmentos

Por Tipo de Producto: Los Vendajes Versátiles Anclan la Demanda mientras las Cintas de Papel se Aceleran

Los vendajes retuvieron el 59.14% de la participación del mercado de cintas médicas y vendajes de 2024 por ingresos y continúan sustentando los protocolos rutinarios de heridas para sitios quirúrgicos, laceraciones y úlceras crónicas. Su flexibilidad de configuración desde rollos de gasa conformables hasta envolturas elásticas de alta compresión permite a los clínicos adaptar la presión, absorbencia y transpirabilidad para cada etapa de la herida. La gasa de algodón tradicional sigue siendo omnipresente debido a la familiaridad de adquisición, pero los apósitos cohesivos multicapa con filamentos de viscosa y elásticos están ganando tracción para el control de exudado en úlceras de extremidades. Las almohadillas impregnadas con hidrogel incorporadas dentro de vendajes elásticos reducen la frecuencia de cambio de apósito al mantener ambientes húmedos, vitales para el desbridamiento autolítico. En consecuencia, el mercado de cintas médicas y vendajes continúa aprovechando los vendajes como la familia de productos de referencia en entornos de emergencia, pacientes internados y domiciliarios.

Las cintas de papel, aunque representan una base de ingresos más pequeña, registran la TCAC más fuerte de 6.28% gracias a sus fibras de celulosa hipoalergénicas y adhesivos suaves y reposicionables que minimizan el desprendimiento epidérmico. Los cirujanos las prefieren para incisiones faciales delicadas, fijación de IV pediátrica y apósitos oftálmicos donde el riesgo de trauma de la piel es elevado. Además, los sustratos de papel recubiertos con antimicrobianos ahora incorporan sales de plata sin comprometer la resistencia a la tracción, posicionando el sub-segmento como una oferta premium en salas propensas a infecciones. Las cintas de tela mantienen relevancia donde el soporte de tracción y la durabilidad mecánica superan la transpirabilidad, como en ortopedia. Las cintas de plástico llenan las demandas de nicho impermeable para sitios de ostomía y catéter seguros para la ducha. En todas las categorías, las químicas acrílicas libres de solventes lanzadas por 3M en 2025 ilustran cómo los fabricantes están mezclando sostenibilidad con alta adhesión, reforzando la diferenciación de líneas de productos dentro del mercado de cintas médicas y vendajes.

Nota: Participaciones de segmentos de todos los segmentos individuales disponibles con la compra del informe

Por Aplicación: El Cuidado de Úlceras Supera al Pilar Quirúrgico

El cuidado de heridas quirúrgicas entregó el 34.61% de los ingresos totales en 2024, validando su papel como la columna vertebral histórica del tamaño del mercado de cintas médicas y vendajes. Los hospitales emiten kits peri-operatorios estandarizados especificando envolturas de compresión elásticas, apósitos transparentes para sitios IV y cintas microporosas para asegurar hemostasis y deambulación temprana. El crecimiento del volumen sigue vinculado al aumento de cirugías ortopédicas, cardiovasculares y bariátricas entre adultos mayores. Los avances de materiales, como las tiras de retención de silicona que se despegan sin interrumpir las grapas, mejoran la comodidad del paciente y reducen las tasas de readmisión vinculadas a incisiones dehiscentes. En consecuencia, los protocolos quirúrgicos continúan consumiendo grandes cantidades de cintas y vendajes de alto rendimiento.

El manejo de úlceras, sin embargo, logra la TCAC más alta de 4.90% porque las heridas del pie diabético, venosas de la pierna y por presión están aumentando junto con las tendencias globales de obesidad y longevidad. Los sistemas de compresión multicapa incorporados con zinc y calamina aceleran el tejido de granulación, mientras que los vendajes basados en espuma con ventilaciones de vapor de microcanales minimizan la maceración en úlceras exudativas. Los sensores inteligentes integrados en parches adhesivos alertan a los clínicos vía Bluetooth cuando los niveles de humedad exceden los umbrales preestablecidos, previniendo el mal olor y la infección. Las heridas traumáticas, quemaduras y lesiones deportivas ocupan cada una participaciones más pequeñas pero constantes, con apósitos especializados de isla hidrocoloide o cintas kinesiológicas que satisfacen las demandas de rendimiento. La evidencia que correlaciona apósitos específicos para aplicaciones con tiempos de cierre 15-20% más rápidos continúa influyendo en las políticas de cobertura de pagadores, ampliando el espacio comercial para el mercado de cintas médicas y vendajes.

Por Usuario Final: La Atención Domiciliaria Asciende con el Impulso de la Telesalud

Los hospitales comandaron el 41.47% de los ingresos de 2024, reflejando su estatus de guardián en la evaluación inicial de heridas, desbridamiento y prueba de productos que influye en las elecciones de formulario. Los consorcios de compras negocian contratos plurianuales equilibrando el precio unitario contra métricas de resultados como la duración promedio de estancia y las tasas de infección. Esta influencia institucional explica por qué la aceptación del formulario puede catapultar una nueva cinta a prominencia global en meses, subrayando la dominación continua de los hospitales dentro del mercado de cintas médicas y vendajes.

Sin embargo, la atención domiciliaria representa el segmento de TCAC más rápido de 5.96% ya que los pagadores abrazan la recuperación costo-efectiva fuera de las paredes clínicas. Las plataformas de monitoreo remoto agrupan kits de apósitos esterilizados, instrucciones con código QR y chat de enfermera en vivo, reduciendo los costos de viaje y fomentando la adherencia. Las clínicas siguen siendo vitales para los seguimientos de heridas crónicas, mientras que los centros quirúrgicos ambulatorios se benefician de láminas adhesivas diseñadas para alta el mismo día. Los empleadores y equipos deportivos compran cada vez más cintas kinesiológicas y cohesivas directamente, diversificando los flujos de demanda. El cambio hacia la atención descentralizada así refuerza la distribución multicanal, obligando a los fabricantes a diseñar empaque, vida útil y materiales educativos aptos para usuarios no profesionales, ampliando así los ingresos de cola larga dentro del mercado de cintas médicas y vendajes.

Nota: Participaciones de segmentos de todos los segmentos individuales disponibles con la compra del informe

Análisis Geográfico

América del Norte lideró el mercado de cintas médicas y vendajes con una participación de ingresos del 33.41% en 2024, impulsado por mecanismos de reembolso avanzados, amplia aceptación clínica de apósitos compuestos e infraestructura robusta de ensayos clínicos que valida nuevos materiales rápidamente. Los hospitales rutinariamente prueban apósitos digitales que envían datos en tiempo real a registros médicos electrónicos, fomentando la adopción temprana de cintas conectadas. Sin embargo, la escasez de materiales y los precios fluctuantes de resinas han promovido iniciativas de producción local para reducir los riesgos de las cadenas de suministro.

Europa se mantuvo como una región confiable pero de crecimiento más lento, con sistemas de salud públicos que exigen procesos de licitación enfatizando etiquetas ecológicas y reciclabilidad. Los marcos regulatorios como el Reglamento Europeo de Dispositivos Médicos imponen vigilancia post-mercado extensiva, empujando a las empresas hacia paquetes de evidencia clínica más gruesos. Independientemente, la demografía envejecida y la alta prevalencia de úlceras venosas de la pierna sostienen el consumo constante de sistemas de vendajes de compresión. Por lo tanto, los fabricantes deben alinear las narrativas de sostenibilidad con beneficios de curación probados para ganar licitaciones pan-europeas, manteniendo su participación del mercado de cintas médicas y vendajes.

Asia-Pacífico, proyectado para avanzar a una TCAC de 5.02%, presencia modernización rápida de infraestructura, creciente carga de enfermedades crónicas e incentivos gubernamentales para la fabricación doméstica de tecnología médica. China impulsa cuotas de adquisición local, promoviendo joint ventures entre marcas multinacionales y fabricantes de dispositivos provinciales. Las directrices nacionales de cuidado de heridas de India publicadas en 2025 enfatizan adhesivos de bajo trauma y apósitos antimicrobianos para úlceras diabéticas, abriendo contratos de volumen en hospitales públicos. Las naciones del sudeste asiático, mientras tanto, adoptan plataformas de telesalud de heridas para alcanzar islas remotas, expandiendo la demanda de cintas habilitadas con sensores capaces de transmitir datos sobre redes de ancho de banda bajo. La convergencia del apoyo de políticas y la capacidad de fabricación coloca a Asia-Pacífico en el centro de la expansión a largo plazo para el mercado de cintas médicas y vendajes.

Panorama Competitivo

El campo competitivo equilibra conglomerados globales con innovadores enfocados. 3M aprovecha la experiencia diversificada en adhesivos para introducir cintas libres de solventes que reducen las emisiones de gases de efecto invernadero en un 25%, cumpliendo con los scorecards de sostenibilidad hospitalaria mientras preserva la fuerza de despegue. Johnson & Johnson combina la confianza histórica de la marca con la distribución en centros ambulatorios, empujando envolturas cohesivas a través de kits ortopédicos empaquetados. Smith & Nephew registró un crecimiento subyacente del 3.8% en Manejo Avanzado de Heridas durante Q1 2025 respaldado por ALLEVYN Ag+ SURGICAL, un apósito de espuma antimicrobiano dirigido a infecciones post-operatorias.

Las start-ups se enfocan en la digitalización; Stasis Health con base en Estados Unidos comercializa un parche con electrónicos flexibles incorporados que rastrea lactato y pH, mientras que BioSensorTech de Corea del Sur comercializa cintas de papel colorimétricas para detección rápida de infecciones. Las empresas de nivel medio persiguen integración vertical, adquiriendo productores de telas no tejidas para estabilizar los costos de entrada y acortar los ciclos de desarrollo. Mientras tanto, los fabricantes por contrato en Malasia y México aumentan la capacidad auditada por la FDA, reduciendo la barrera de entrada para propietarios de marcas privadas.

La presión de precios se está intensificando porque los hospitales otorgan contratos plurianuales a través de licitaciones competitivas. Por lo tanto, los fabricantes agrupan servicios de valor agregado, paneles de análisis, módulos de capacitación y programas de devolución de residuos para asegurar renovaciones. Los portafolios de propiedad intelectual alrededor de formulaciones de polímeros y canales microfluídicos sirven como fosos protectivos, sin embargo, los acantilados de patentes en químicas acrílicas clásicas abren espacio para cintas genéricas. El panorama resultante es dinámico pero no fragmentado, caracterizado por un puñado de empresas que dan forma a los estándares mientras que los participantes digitales van quitando nichos especializados del mercado de cintas médicas y vendajes.

Líderes de la Industria de Cintas Médicas y Vendajes

-

3M Company

-

B. Braun SE

-

Johnson & Johnson Services, Inc.

-

Coloplast A/S

-

Cardinal Health

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril 2025: Los investigadores de Caltech lanzaron el sistema de vendajes inteligentes iCares para ensayos en pacientes humanos, con capacidades de monitoreo de heridas en tiempo real y algoritmos de aprendizaje automático que predicen resultados de curación con más del 98% de precisión. El sistema basado en polímeros biocompatibles muestrea fluido de heridas para analizar biomarcadores de inflamación e infección, representando un avance significativo en la tecnología de cuidado de heridas personalizada.

- Abril 2025: Smith & Nephew reportó ingresos de Q1 2025 de USD 1,407 millones con crecimiento subyacente del 3.8% en Manejo Avanzado de Heridas, impulsado por lanzamientos exitosos del apósito antimicrobiano de plata ALLEVYN Ag+ SURGICAL e innovación continua en tecnologías de cuidado de heridas. La empresa enfatizó su compromiso de avanzar el cuidado de heridas a través del desarrollo de pipeline de productos e iniciativas de expansión de mercado estratégicas.

- Marzo 2025: Los investigadores de la Universidad de Arkansas desarrollaron superficies antimicrobianas usando nanoalambres de plata y tecnología de corriente eléctrica baja, creando superficies estériles que eliminan efectivamente bacterias como E. coli. La tecnología muestra potencial para integración en cintas médicas y vendajes para mejorar la resistencia a patógenos mientras permanece indetectable al tacto del paciente.

- Marzo 2025: La Universidad Médica de Taipei introdujo el adhesivo de tejido biodegradable ChitHCl-DDA para reparación de menisco de rodilla, ofreciendo alternativas más seguras a las suturas tradicionales con propiedades mejoradas de biocompatibilidad y degradación controlada. El adhesivo basado en polímeros naturales demuestra fuerte adhesión de tejidos mientras apoya la migración celular y la formación de colágeno.

Alcance del Informe Global del Mercado de Cintas Médicas y Vendajes

Según el alcance del informe, las cintas médicas y vendajes se refieren a una tira de tela que se usa para cubrir una herida, mantener un apósito en su lugar, inmovilizar una parte lesionada o aplicar presión. La cinta médica es un tipo de cinta adhesiva sensible a la presión que se usa en medicina y primeros auxilios para sostener un vendaje u otro apósito sobre una herida. El Mercado de Cintas Médicas y Vendajes está segmentado por Tipo de Producto (Vendajes y Cintas), Aplicación (Tratamiento de Heridas Quirúrgicas, Tratamiento de Heridas Traumáticas, Tratamiento de Úlceras, Tratamiento de Lesiones por Quemaduras y Otros), Usuario Final (Clínicas, Hospitales, Entornos de Atención Domiciliaria y Otros) y Geografía (América del Norte, Europa, Asia-Pacífico, Medio Oriente y África y América del Sur). El informe del mercado también cubre los tamaños de mercado estimados y tendencias para 17 países diferentes en las principales regiones globalmente. El informe ofrece el valor (en millones de USD) para los segmentos anteriores.

| Vendajes | Vendajes de Gasa |

| Vendajes Elásticos / de Compresión | |

| Vendajes Cohesivos | |

| Vendajes Adhesivos | |

| Otros Vendajes Especializados | |

| Cintas | Cintas de Tela |

| Cintas de Papel | |

| Cintas de Plástico (PVC/PE) | |

| Cintas de Silicona y Bajo Trauma | |

| Cintas Hidrocoloides y Especializadas |

| Tratamiento de Heridas Quirúrgicas |

| Tratamiento de Heridas Traumáticas |

| Tratamiento de Úlceras |

| Tratamiento de Lesiones por Quemaduras |

| Tratamiento de Lesiones Deportivas |

| Otros |

| Hospitales |

| Clínicas |

| Centros Quirúrgicos Ambulatorios |

| Entornos de Atención Domiciliaria |

| Otros |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Medio Oriente y África | CCG |

| Sudáfrica | |

| Resto de Medio Oriente y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Tipo de Producto | Vendajes | Vendajes de Gasa |

| Vendajes Elásticos / de Compresión | ||

| Vendajes Cohesivos | ||

| Vendajes Adhesivos | ||

| Otros Vendajes Especializados | ||

| Cintas | Cintas de Tela | |

| Cintas de Papel | ||

| Cintas de Plástico (PVC/PE) | ||

| Cintas de Silicona y Bajo Trauma | ||

| Cintas Hidrocoloides y Especializadas | ||

| Por Aplicación | Tratamiento de Heridas Quirúrgicas | |

| Tratamiento de Heridas Traumáticas | ||

| Tratamiento de Úlceras | ||

| Tratamiento de Lesiones por Quemaduras | ||

| Tratamiento de Lesiones Deportivas | ||

| Otros | ||

| Por Usuario Final | Hospitales | |

| Clínicas | ||

| Centros Quirúrgicos Ambulatorios | ||

| Entornos de Atención Domiciliaria | ||

| Otros | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Medio Oriente y África | CCG | |

| Sudáfrica | ||

| Resto de Medio Oriente y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de cintas médicas y vendajes?

El tamaño del mercado de cintas médicas y vendajes se sitúa en USD 8.73 mil millones en 2025 y se proyecta que aumente a USD 10.81 mil millones para 2030.

¿Qué categoría de producto domina las ventas?

Los vendajes lideran, representando el 59.14% de los ingresos de 2024, aunque las cintas de papel registran la tasa de crecimiento más rápida de 6.28% TCAC.

¿Por qué el cuidado de úlceras es la aplicación de crecimiento más rápido?

Las úlceras del pie diabético y por presión están aumentando globalmente, y los apósitos antimicrobianos avanzados acortan el tiempo de curación, empujando el tratamiento de úlceras a una TCAC de 4.90%.

¿Cómo están influyendo los sensores inteligentes en el mercado?

Las cintas con sensores incorporados transmiten datos de temperatura, humedad y tensión, permitiendo el monitoreo remoto que reduce las visitas clínicas y apoya la expansión de la atención domiciliaria.

¿Qué región crecerá más rápido hasta 2030?

Se pronostica que Asia-Pacífico se expanda a una TCAC de 5.02% debido a actualizaciones de infraestructura, prevalencia de enfermedades crónicas e incentivos de fabricación doméstica.

¿Cuál es la principal restricción que enfrentan los apósitos de alta tecnología?

Los precios premium limitan la adopción en sistemas de salud sensibles a costos, incluso aunque los estudios a largo plazo muestran que los materiales avanzados pueden reducir los costos totales de tratamiento.

Última actualización de la página el: