Tamaño y Participación del Mercado de Terapéuticas para Cáncer de Hígado

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

| Tamaño del Mercado (2025) | 15.05 Mil millones de dólares |

| Tamaño del Mercado (2030) | 20.19 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 18.75% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Terapéuticas para Cáncer de Hígado por Mordor Intelligence

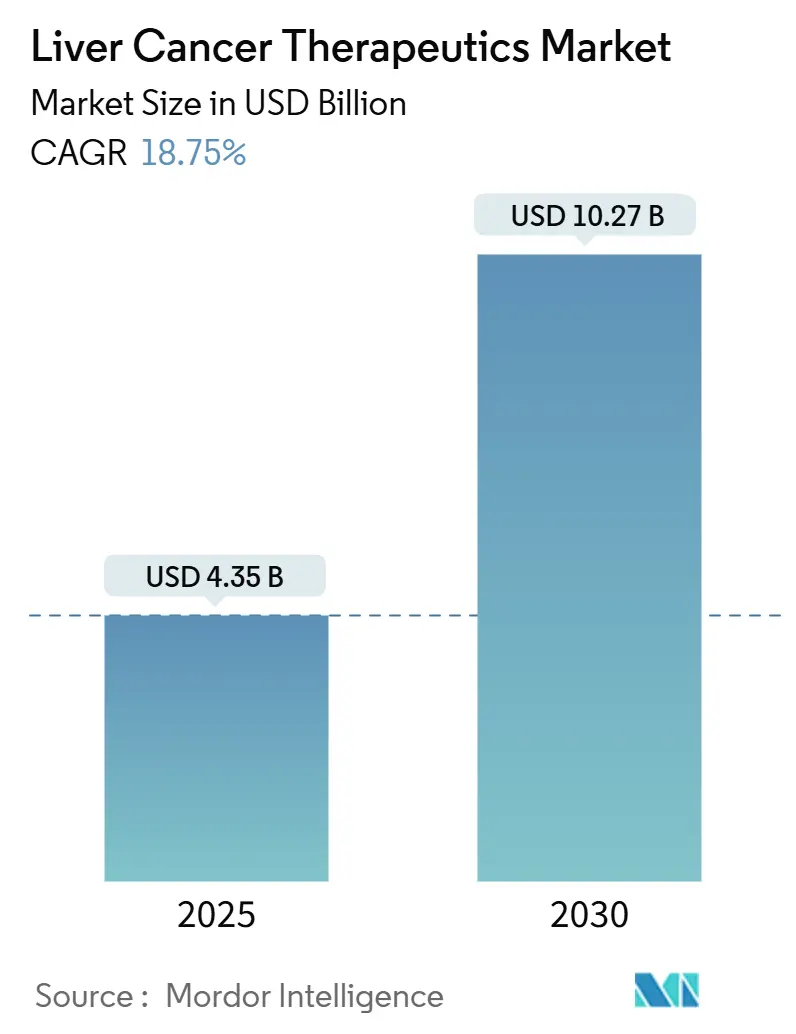

El mercado de terapéuticas para cáncer de hígado está valorado en USD 4,35 mil millones en 2025 y se pronostica que alcance USD 10,27 mil millones para 2030, logrando una TCCA del 18,76%. El fuerte impulso surge de las aprobaciones de inmunoterapia de punto de control dual, la rápida adopción de agentes dirigidos y el reembolso más amplio para regímenes de combinación que unen modalidades sistémicas y locorregionales. Los programas de detección ampliados, diagnósticos habilitados por IA e innovación radiofarmacéutica continúan ampliando el grupo de pacientes tratables, mientras que las farmacias digitales reconfiguran el acceso a medicamentos. La intensidad competitiva se intensifica mientras las grandes empresas farmacéuticas adquieren especialistas en radiofarmacos y se asocian con empresas de tecnología de fabricación para acortar los ciclos de producción. La alta prevalencia de hepatitis B en Asia-Pacífico y la ampliación de la cobertura de atención médica posicionan a la región como el principal contribuyente de crecimiento, mientras que América del Norte mantiene ventajas de escala a través de infraestructura establecida de ensayos clínicos y lanzamientos de primera clase.

Conclusiones Clave del Informe

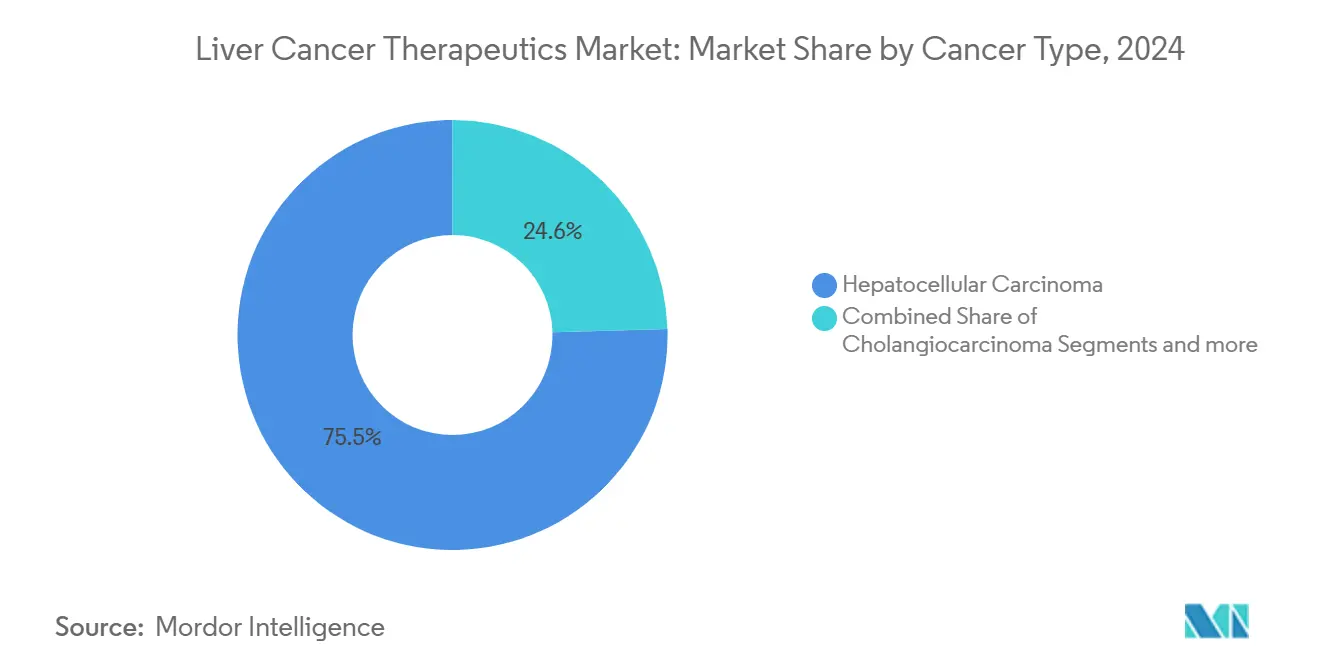

- Por tipo de cáncer, el carcinoma hepatocelular mantuvo el 75,45% de la participación del mercado de terapéuticas para cáncer de hígado en 2024, mientras que se proyecta que el hepatoblastoma se expanda a una TCCA del 19,49% hasta 2030.

- Por clase de terapia, la quimioterapia comandó el 31,23% de participación del tamaño del mercado de terapéuticas para cáncer de hígado en 2024; la terapia dirigida está avanzando a una TCCA del 19,56% hasta 2030.

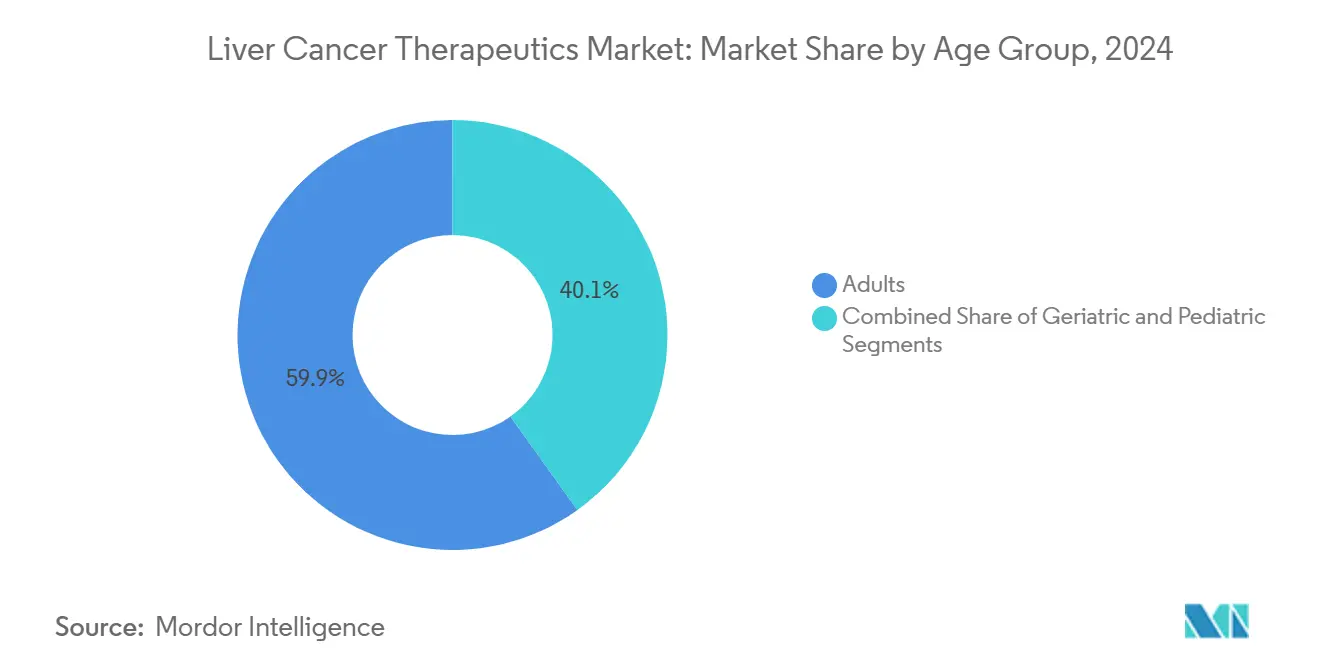

- Por grupo de edad, los adultos representaron el 59,87% del tamaño del mercado de terapéuticas para cáncer de hígado en 2024, mientras que el segmento geriátrico está creciendo a una TCCA del 19,07% entre 2025-2030.

- Por canal de distribución, las farmacias hospitalarias lideraron con el 62,18% de participación de ingresos en 2024; las farmacias en línea están establecidas para crecer a una TCCA del 19,43% hasta 2030.

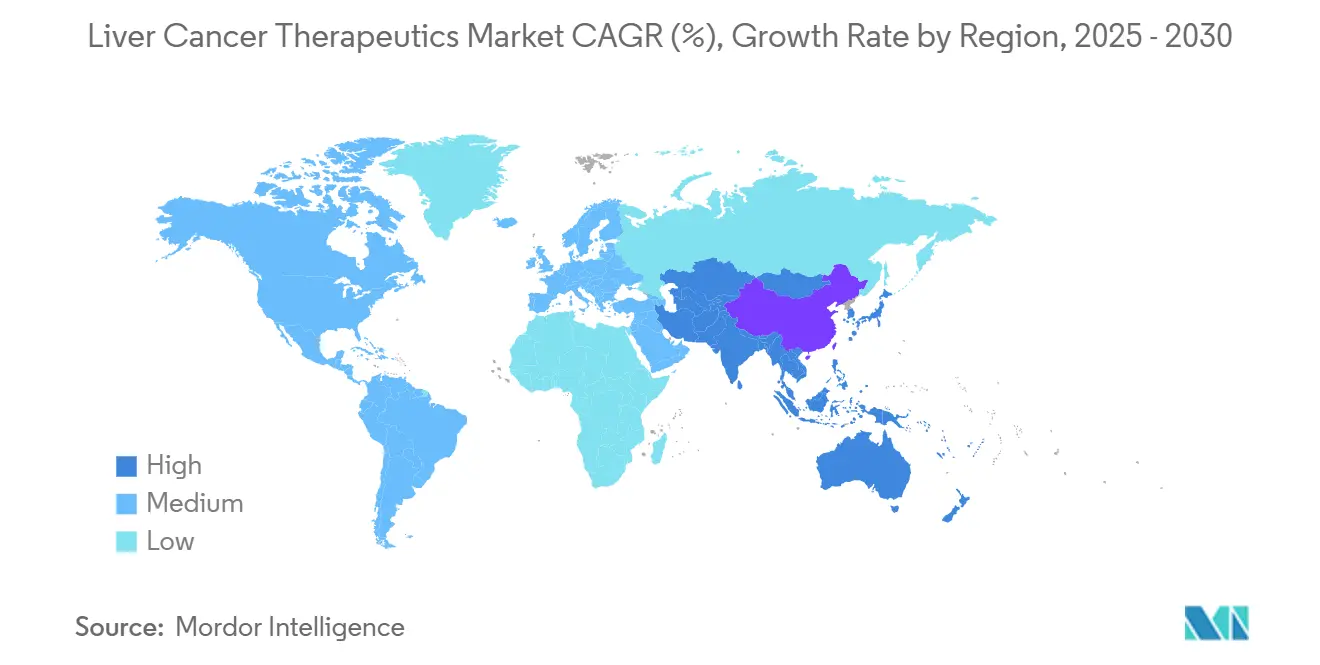

- Por geografía, América del Norte capturó el 40,12% de la participación del mercado de terapéuticas para cáncer de hígado en 2024, mientras que Asia-Pacífico registra la TCCA regional más rápida al 19,29% hasta 2030.

Tendencias e Insights del Mercado Global de Terapéuticas para Cáncer de Hígado

Análisis de Impacto de Impulsores

| Impulsor | (~) % Impacto en Pronóstico TCCA | Relevancia Geográfica | Cronograma de Impacto |

|---|---|---|---|

| Aumento en la incidencia de carcinoma hepatocelular | +4.2% | Asia-Pacífico, África Subsahariana | Largo plazo (≥ 4 años) |

| Aprobaciones de primera línea de combos de punto de control dual | +3.8% | América del Norte, UE, expansión a APAC | Mediano plazo (2-4 años) |

| Conversión NAFLD/NASH en cohortes obesas | +3.1% | América del Norte, UE, Medio Oriente | Largo plazo (≥ 4 años) |

| Reembolso para protocolos TACE-IO | +2.9% | EE.UU., Alemania, Japón | Mediano plazo (2-4 años) |

| Adopción de ultrasonido habilitado por IA y biopsia líquida | +2.4% | América del Norte, UE, pilotos en APAC | Corto plazo (≤ 2 años) |

| Pipelines de radiofarmacos respaldados por VC | +2.2% | EE.UU., centros de fabricación de Europa | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Aumento en la Incidencia de Carcinoma Hepatocelular (CHC)

Se proyecta que los casos globales de carcinoma hepatocelular aumenten 53,8%, de 905.347 en 2020 a 1.392.474 para 2040, anclando la demanda a largo plazo de soluciones de tratamiento [1]Qianqian Guo, Projected epidemiological trends and burden of liver cancer by 2040 based on GBD, CI5plus, and WHO data,

Scientific Reports, nature.com. Asia-Pacífico soporta aproximadamente tres cuartos de las infecciones crónicas de hepatitis B, mientras que Mongolia registra la incidencia estandarizada por edad más alta del mundo. El aumento de la enfermedad hepática esteatósica asociada a disfunción metabólica (MASLD) en economías de altos ingresos añade un segundo pilar de crecimiento mientras los casos de CHC relacionados con obesidad escalan, especialmente entre cohortes más jóvenes en el norte de Europa y partes de Asia. Estos cambios epidemiológicos aseguran una expansión duradera del mercado de terapéuticas para cáncer de hígado, reforzada por poblaciones envejecidas y expectativa de vida extendida en China, Japón y Europa Occidental

Aprobaciones de Primera Línea en Expansión de Combos de Medicamentos

La aprobación de la FDA en abril de 2025 de nivolumab más ipilimumab restableció los estándares globales de primera línea, produciendo una supervivencia global mediana de 23,7 meses versus 20,6 meses para monoterapia con sorafenib o lenvatinib. Europa ratificó el régimen dos meses después, activando actualizaciones rápidas de guías a través de sistemas nacionales de salud. Los resultados positivos de EMERALD-1 y LEAP-012 validaron además la integración de inhibidores de punto de control con tratamientos anti-VEGF o locorregionales, elevando las curvas de adopción y acelerando las evaluaciones de pagadores. Mientras los marcos de reembolso se adaptan, las combinaciones de precio premium amplían los grupos de ingresos e intensifican la competencia de I+D.

Conversión Rápida de NAFLD y NASH a CHC en Cohortes Obesas

NAFLD ahora afecta casi al 30% de los adultos globalmente. La autorización de la FDA en marzo de 2024 de resmetirom, la primera terapia para NASH, confirma la viabilidad comercial para agentes que interceptan la fibrosis y progresión de CHC. Los pacientes con NASH enfrentan un mayor riesgo de cáncer de hígado, y la diabetes agrava las tasas de transformación maligna. Las terapéuticas digitales como la NASH App reportan alta mejora de actividad de enfermedad, sugiriendo que la telesalud puede complementar la atención farmacológica.

Reembolso Más Amplio para Protocolos Loco-Regionales TACE-IO

Medicare, el SHI de Japón y los fondos estatutarios de Alemania ahora reembolsan TACE combinado con inmunoterapia después de que estudios mostraran altas tasas de remisión duradera en CHC avanzado. La licitación NRDL 2024 de China redujo los precios de medicamentos oncológicos innovadores en un margen grande, ampliando el acceso para regímenes de combinación. La política de CMS de Estados Unidos en 2025 permite pago separado para radiofarmacéuticos diagnósticos costosos, incentivando imágenes de precisión y planificación de tratamiento.

Análisis de Impacto de Restricciones

| Restricción | (~) % Impacto en Pronóstico TCCA | Relevancia Geográfica | Cronograma de Impacto |

|---|---|---|---|

| Eventos adversos severos relacionados con inmunidad en cirróticos | -2.8% | Regiones con carga avanzada de cirrosis | Corto plazo (≤ 2 años) |

| Alta deserción en ensayos tardíos de CHC | -2.1% | Global, notable en programas liderados por biotec | Mediano plazo (2-4 años) |

| Vigilancia subóptima en naciones de bajo IDH | -1.9% | África Subsahariana, Sudeste Asiático, América Latina | Largo plazo (≥ 4 años) |

| Techos de precios en NRDL de China | -1.6% | China, expansión a otros mercados emergentes | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Eventos Adversos Severos Relacionados con Inmunidad (irAE) en Cirróticos

La hepatotoxicidad por inhibidor de punto de control aparece en 12,9% de pacientes cirróticos, provocando 18% de discontinuación en el brazo nivolumab-ipilimumab de CheckMate-9DW. Las cohortes geriátricas muestran vulnerabilidad aumentada, necesitando biomarcadores que predigan el riesgo de irAE para mantener la adopción de tratamiento.

Alta Deserción en Ensayos de Fase Tardía

La heterogeneidad tumoral, la disfunción hepática subyacente y los puntos finales estrictos contribuyen a tasas elevadas de falla en etapa tardía. Los retiros de la FDA de indicaciones oncológicas no verificadas subrayan el imperativo de evidencia confirmatoria, presionando los ciclos de financiamiento biotecnológico y amortiguando la visibilidad del pipeline a corto plazo.

Análisis de Segmentos

Por Tipo de Cáncer: Dominio de CHC y Ganancias Pediátricas Rápidas

El carcinoma hepatocelular aseguró una participación del 75,45% en el mercado de terapéuticas para cáncer de hígado en 2024, validando su papel como el principal impulsor de valor. Este dominio refleja tanto las tasas de incidencia como el peso del capital de I+D dirigido hacia combinaciones de punto de control y backbones anti-angiogénicos. La aprobación de punto de control dual de abril de 2025 intensificó la diferenciación competitiva y expandió las opciones de primera línea. El colangiocarcinoma permanece como un nicho más pequeño pero estratégicamente importante donde las designaciones de vía rápida para productos de linfocitos infiltrantes de tumor ilustran el apetito regulatorio por innovación basada en células.

El hepatoblastoma, aunque raro, está avanzando a una TCCA del 19,49%, impulsado por mejores imágenes y perfiles moleculares que permiten candidatura quirúrgica temprana y inscripción en ensayos de inmunoterapia pediátrica. Los estudios de expresión génica impulsan la dosificación de precisión, y la exploración CAR-T para tumores sólidos pediátricos introduce opciones potencialmente curativas. Esta aceleración de segmento de cola diversifica las fuentes de ingresos e impulsa asociaciones con centros académicos especializados en oncología pediátrica.

Nota: Participaciones de segmentos de todos los segmentos individuales disponibles con la compra del informe

Por Terapia: Agentes Dirigidos Redefinen Algoritmos Clínicos

La quimioterapia retuvo el 31,23% del tamaño del mercado de terapéuticas para cáncer de hígado en 2024 debido a la disponibilidad generalizada y el bajo costo de adquisición, especialmente en regiones con recursos limitados. Sin embargo, la terapia dirigida está creciendo a una TCCA del 19,56% mientras los oncólogos priorizan la precisión sobre la citotoxicidad. Las combinaciones atezolizumab-bevacizumab y durvalumab-bevacizumab demuestran beneficios sostenidos de supervivencia libre de progresión, apoyando listados de guías expandidos. Los radiofarmacéuticos, incluyendo construcciones de actinio-225 de RayzeBio, amplían el espectro dirigido con letalidad de partículas alfa altamente localizada.

El aumento de la inmunoterapia impulsa el cambio hacia regímenes multimodales que integran radiación estereotáctica y procedimientos transarteriales, permitiendo respuestas más profundas mientras se preserva el parénquima sano. La quimioterapia ahora se presenta principalmente en horarios de combinación o como terapia puente esperando el inicio inmuno-dirigido.

Por Grupo de Edad: Las Necesidades Geriátricas Moldean los Protocolos

Los adultos mantuvieron el 59,87% del tamaño del mercado de terapéuticas para cáncer de hígado en 2024, reflejando el peso demográfico y los programas de detección establecidos. El segmento geriátrico, sin embargo, crece a una TCCA del 19,07% debido al aumento de la esperanza de vida y la prevalencia de MASLD. Los datos clínicos revelan que lenvatinib [2]Haohao Lu, RALOX-HAIC (raltitrexed + oxaliplatin) combined with lenvatinib improves survival and safety in elderly patients with unresectable hepatocellular carcinoma,

BMC Cancer, bmccancer.biomedcentral.com emparejado con un régimen de infusión de arteria hepática (RALOX-HAIC) extiende la supervivencia en pacientes mayores de 70 años sin escalar la toxicidad.

Los protocolos geriátricos enfatizan el manejo de irAE de bajo grado y el monitoreo de telesalud. Las plataformas remotas reducen las visitas al hospital, importante para adultos mayores con movilidad limitada. La atención pediátrica avanza en tándem con la segmentación de antígenos específicos del tumor y redes institucionales que facilitan ensayos multicéntricos.

Nota: Participaciones de segmentos de todos los segmentos individuales disponibles con la compra del informe

Por Canal de Distribución: La Dispensación Digital se Acelera

Las farmacias hospitalarias atendieron el 62,18% de las prescripciones en 2024, manteniendo el dominio a través de prácticas oncológicas integradas y capacidades de administración inmediata. Sin embargo, las farmacias en línea se están expandiendo rápidamente a una TCCA del 19,43% mientras la telemedicina generaliza la atención de seguimiento. Las asociaciones como la dispensación exclusiva de Onco360 de nuevos agentes dirigidos destacan el papel estratégico de las e-farmacias especializadas.

Las regulaciones de telefarmacia promulgadas durante la pandemia permanecen en lugar, apoyando el cumplimiento de prescripciones entre estados en Estados Unidos. Los chatbots de IA manejan consultas de adherencia y triaje de eventos adversos, mejorando los resultados y reduciendo la carga de trabajo del farmacéutico.

Análisis Geográfico

América del Norte comandó el 40,12% de los ingresos globales en 2024, impulsada por la adopción temprana de inhibidores de punto de control, cobertura de seguro generosa y la densidad líder de ensayos clínicos. El [3]Food and Drug Administration (FDA), FDA approves nivolumab with ipilimumab for unresectable or metastatic hepatocellular carcinoma,

fda.gov Proyecto Orbis de la FDA fomenta la revisión multinacional simultánea, acelerando el acceso de primera clase para pacientes de Estados Unidos y socios en Canadá y Australia. Las provisiones de negociación de precios de la Ley de Reducción de Inflación, sin embargo, pueden frenar el crecimiento de precios de lista, alentando a las empresas a optimizar la secuenciación de lanzamientos.

Se proyecta que Asia-Pacífico registre una TCCA del 19,29% hasta 2030, la más rápida mundialmente. China, manteniendo más del 50% de los casos incidentes, mezcla reducciones de precios NRDL pronunciadas con penetración de seguro urbano en aumento, lo que expande el volumen para compensar los márgenes restringidos. Japón y Corea del Sur suministran redes de investigadores robustas, con aproximadamente la mitad de los ensayos globales de CHC inscribiendo en sitios de Asia-Pacífico, reduciendo los cronogramas de desarrollo.

Europa mantiene una adopción consistente apoyada por evaluaciones de tecnología de salud centralizadas y armonización de vías. El respaldo de la EMA de regímenes de punto de control dual optimiza el reembolso regional. América Latina y el Medio Oriente entregan ventajas emergentes mientras las asociaciones público-privadas expanden la capacidad de radioterapia y la eliminación de hepatitis viral impulsa la vigilancia.

Panorama Competitivo

El mercado de terapéuticas para cáncer de hígado alberga una mezcla equilibrada de incumbentes multinacionales y biotecnológicas ágiles. La adquisición de USD 4,1 mil millones de RayzeBio por Bristol Myers Squibb ancla su movimiento hacia la terapia radioligando de actinio-225 dirigida a tumores sólidos, incluyendo CHC. Roche y AstraZeneca refuerzan el liderazgo a través de amplios portafolios de inmunoterapia, mientras Amgen y Tempest Therapeutics persiguen engranadores de células T biespecíficas y moduladores inmunes de molécula pequeña.

Proliferan las asociaciones de descubrimiento de medicamentos impulsadas por IA; la plataforma de fabricación integrada de Cellares, unida por Bristol Myers Squibb, apunta a industrializar la producción de terapia celular y reducir la variabilidad de lotes. Los innovadores chinos aceleran la competencia global con combinaciones de punto de control adaptadas a CHC relacionado con VHB, obteniendo listado NRDL rápido después de datos pivotales positivos.

Emergen acantilados de patentes para TKI de primera generación, estimulando entradas de biosimilares que podrían reducir barreras en mercados de pago en efectivo. Persisten oportunidades de espacio en blanco en tumores hepáticos pediátricos y ultra-raros, donde las vías de vía rápida y la fijación de precios de huérfanos refuerzan las perspectivas de retorno.

Líderes de la Industria de Terapéuticas para Cáncer de Hígado

Bristol‑Myers Squibb Company

Eisai Co., Ltd.

Exelixis Inc

Merck & Co. Inc.

Bayer AG

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril 2025: La FDA aprobó nivolumab más ipilimumab para CHC irresecable o metastásico en adultos.

- Marzo 2025: La Comisión Europea otorgó autorización centralizada para nivolumab-ipilimumab en CHC irresecable de primera línea, basado en datos CheckMate-9DW.

- Febrero 2025: Tempest Therapeutics recibió designación de vía rápida de la FDA para terapia de combinación amezalpat en carcinoma hepatocelular.

- Septiembre 2024: Eisai y Merck anunciaron resultados LEAP-012 mostrando que lenvatinib más pembrolizumab con TACE mejoró la supervivencia libre de progresión a 14,6 meses versus 10,0 meses para TACE solo.

Alcance del Informe del Mercado Global de Terapéuticas para Cáncer de Hígado

El cáncer de hígado es cáncer que comienza en las células del hígado. Es un trastorno crónico, que amenaza la vida y progresivo que comienza en las células del hígado. El cáncer de hígado puede ser de diferentes tipos, como cáncer que comienza en células de hepatocitos, conocido como cáncer hepático primario, y cáncer que se extiende al hígado desde otras partes del cuerpo, conocido como cáncer metastásico.

El mercado de terapéuticas para cáncer de hígado está segmentado por tipo (carcinoma hepatocelular, colangiocarcinoma, hepatoblastoma y otros tipos), terapia (terapia dirigida, radioterapia, inmunoterapia y quimioterapia), y geografía (América del Norte, Europa, Asia-Pacífico, Medio Oriente y África, y América del Sur). El informe de mercado también cubre los tamaños de mercado estimados y tendencias para 17 países diferentes a través de las principales regiones globalmente.

El informe ofrece el valor (USD) para los segmentos mencionados anteriormente.

| Carcinoma Hepatocelular |

| Colangiocarcinoma |

| Hepatoblastoma |

| Otros Cánceres Hepáticos Primarios |

| Terapia Dirigida |

| Inmunoterapia |

| Quimioterapia |

| Radioterapia |

| Adultos |

| Geriátricos |

| Pediátricos |

| Farmacias Hospitalarias |

| Farmacias Minoristas |

| Farmacias en Línea |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Medio Oriente y África | CCG |

| Sudáfrica | |

| Resto de Medio Oriente y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Tipo de Cáncer | Carcinoma Hepatocelular | |

| Colangiocarcinoma | ||

| Hepatoblastoma | ||

| Otros Cánceres Hepáticos Primarios | ||

| Por Terapia | Terapia Dirigida | |

| Inmunoterapia | ||

| Quimioterapia | ||

| Radioterapia | ||

| Por Grupo de Edad | Adultos | |

| Geriátricos | ||

| Pediátricos | ||

| Por Canal de Distribución | Farmacias Hospitalarias | |

| Farmacias Minoristas | ||

| Farmacias en Línea | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Medio Oriente y África | CCG | |

| Sudáfrica | ||

| Resto de Medio Oriente y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de terapéuticas para cáncer de hígado?

El mercado está valorado en USD 4,35 mil millones en 2025 y se proyecta que alcance USD 10,27 mil millones para 2030.

¿Qué tan rápido está creciendo el mercado de terapéuticas para cáncer de hígado?

Se está expandiendo a una TCCA del 18,76%, posicionándose entre las categorías oncológicas de crecimiento más rápido.

¿Qué clase de terapia está mostrando el crecimiento más alto?

La terapia dirigida es la clase de crecimiento más rápido, avanzando a una TCCA del 19,56% hasta 2030.

¿Qué región ofrece el mayor potencial de crecimiento?

Asia-Pacífico registra la TCCA regional más alta al 19,29%, impulsada por grandes poblaciones de hepatitis B y mejora del acceso a atención médica.

¿Qué hito regulatorio reciente cambió los estándares de tratamiento de primera línea?

La aprobación de la FDA en abril de 2025 de nivolumab más ipilimumab estableció una opción de inmunoterapia de punto de control dual para pacientes con CHC avanzado naive al tratamiento.

¿Cómo están evolucionando los canales de distribución para medicamentos de cáncer de hígado?

Las farmacias en línea están creciendo a una TCCA del 19,43%, apoyadas por telemedicina, mientras las farmacias hospitalarias permanecen como el canal de ventas más grande.

Última actualización de la página el: