Tendencias del Mercado de Seguros de Vida y No Vida Industria

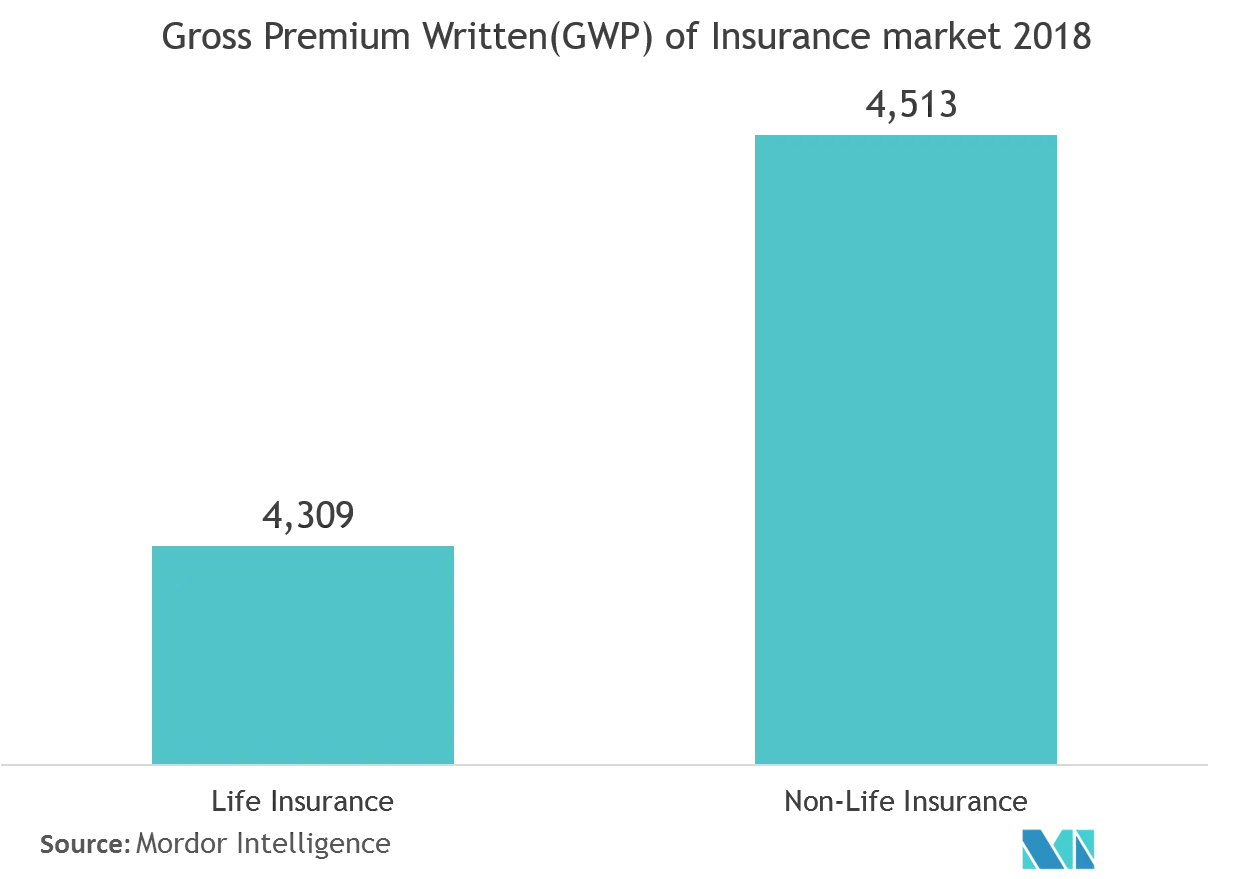

Prima bruta emitida (GWP) del mercado de seguros:

En 2018, la prima del Seguro de Vida disminuyó un 4% y la prima del Seguro No Vida aumentó un 2,8% respecto al año anterior. El segmento de seguros No Vida tiene potencial de crecer en los próximos años gracias a las iniciativas gubernamentales. El programa gubernamental tiene como objetivo apoyar el desarrollo urbano sostenible y aumentar el volumen de construcción de viviendas en áreas urbanas en crecimiento para que el gobierno pueda responder mejor a la creciente demanda de viviendas, reducir los precios de las viviendas a un nivel razonable y facilitar la movilidad de la mano de obra. fuerza. Al aumentar la producción de viviendas subsidiadas por el Estado y a precios razonables, el gobierno puede complementar la oferta de viviendas privadas y impulsadas por el mercado y estabilizar las fluctuaciones del mercado. El gobierno considera la importancia y las necesidades especiales del área metropolitana de Helsinki. La política urbana se centrará en la prevención de la segregación y el desarrollo de las zonas suburbanas. El Ministerio de Medio Ambiente renueva el parque de edificios existente para que sea más eficiente energéticamente y menos dependiente del carbono. La dirección de la construcción promueve soluciones constructivas de alta calidad, seguras y estéticas. También promueve el uso reducido de energía, una mayor eficiencia energética y el uso de fuentes de energía renovables en las actividades de construcción

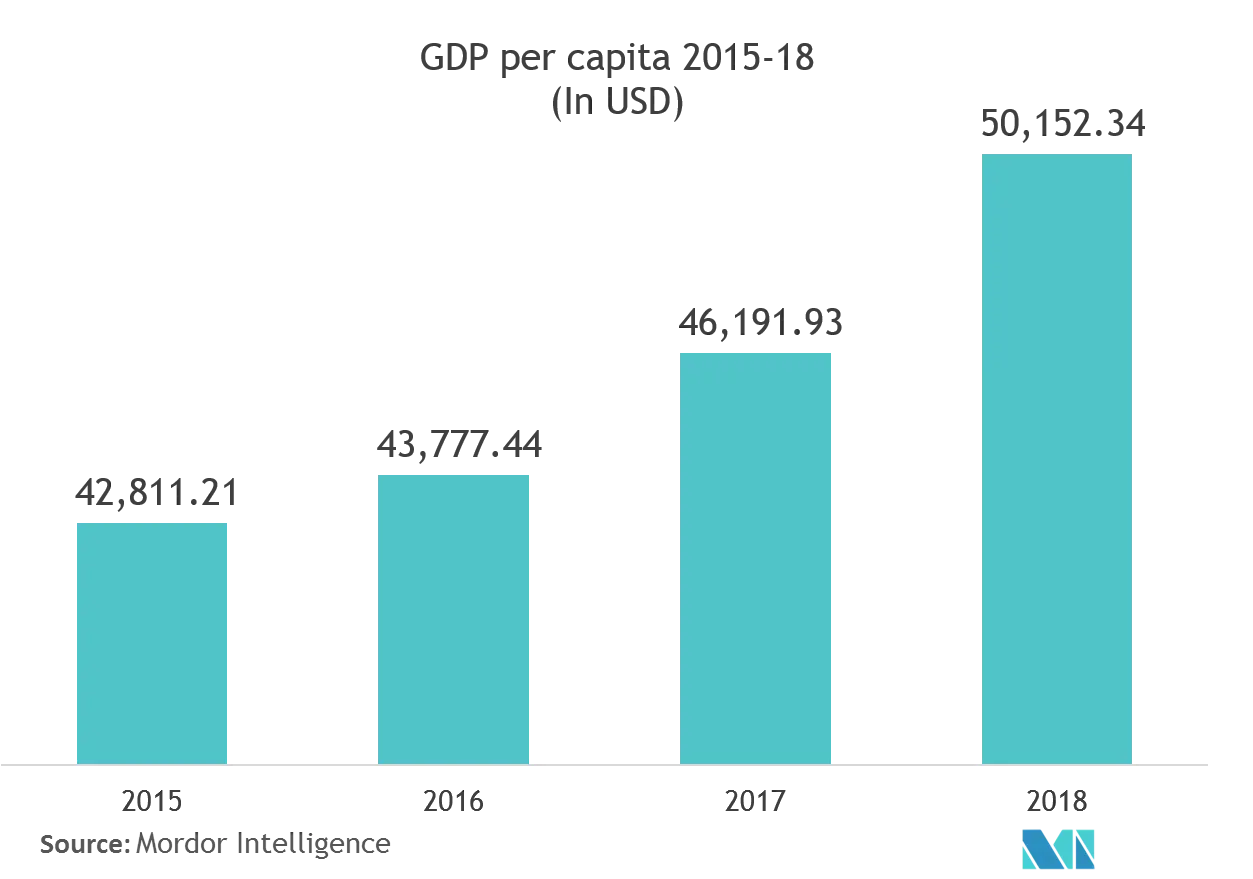

Aumento del PIB per cápita:

El PIB per cápita es un indicador muy importante de la fortaleza económica de un país, y un cambio positivo es un indicador de crecimiento económico. El ingreso per cápita del país ha aumentado en los últimos años y se espera que continúe. En 2018, la tasa de empleo en Finlandia mejoró sustancialmente, lo que tuvo un efecto estimulante sobre la actividad económica en general. Esto se reflejó en los ingresos por primas de las compañías de seguros, sobre todo en el seguro de pensiones de los empleados, pero también en el seguro legal de accidentes. El seguro de responsabilidad civil de automóviles fue el único sector en el que los ingresos por primas se redujeron debido a la intensa competencia de precios. La posición de solvencia de las aseguradoras finlandesas evolucionó en dos direcciones hacia finales del año 2018 en comparación con el trimestre anterior, la solvencia se debilitó en el sector de pensiones de los empleados. Aún así, se fortaleció en los sectores de seguros de vida y no vida. Debido al aumento del PIB per cápita, puede impulsar el mercado de seguros en los próximos años