Tamaño y Participación del Mercado de Pinturas y Recubrimientos de América Latina

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

| Año Base Para Estimación | 2024 |

| Período de Datos Pronosticados | 2025 - 2030 |

| Tamaño del Mercado (2025) | 9.17 Mil millones de dólares |

| Tamaño del Mercado (2030) | 11.66 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 5.00% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. |

|

Análisis del Mercado de Pinturas y Recubrimientos de América Latina por Mordor Intelligence

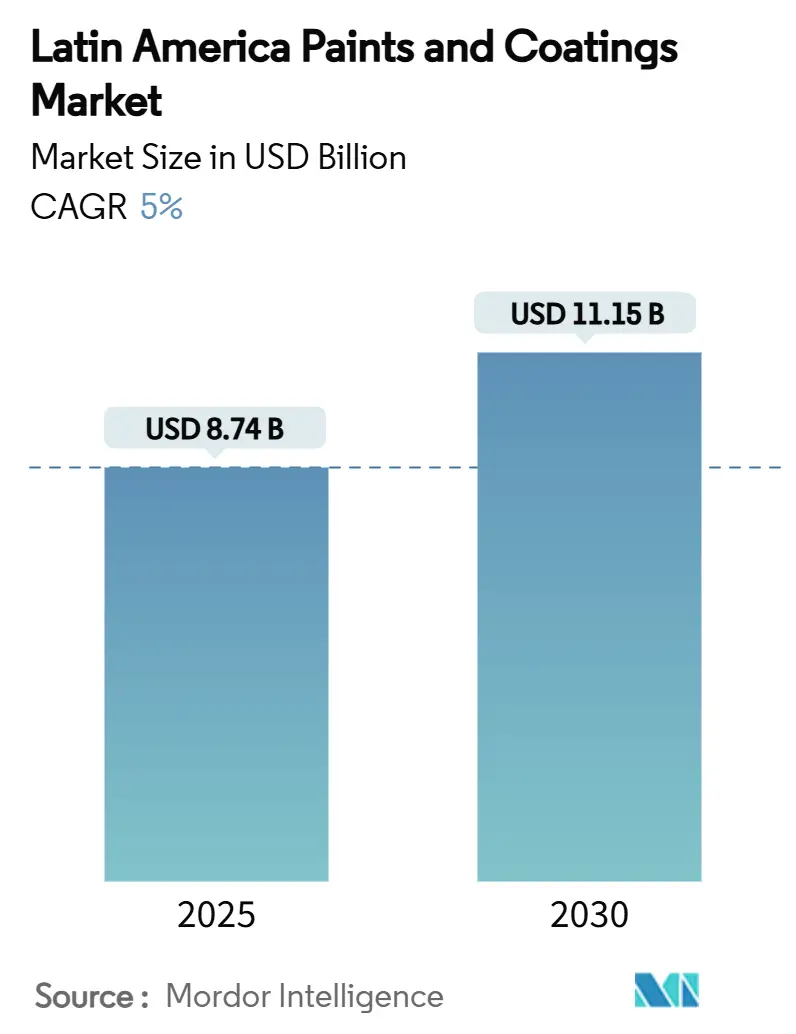

El tamaño del Mercado de Pinturas y Recubrimientos de América Latina se estima en USD 8,74 mil millones en 2025, y se espera que alcance USD 11,15 mil millones en 2030, con una TCAC del 5% durante el período de pronóstico (2025-2030). La expansión se alinea con la actividad de construcción resurgente, la producción automotriz acelerada y la renovación de infraestructura de múltiples países. Brasil ancla la demanda a través de su base industrial diversificada, mientras que México gana impulso por las inversiones de near-shoring y el desarrollo de corredores manufactureros orientados a la exportación. Las mejoras de portafolio hacia tecnologías de bajo VOC y curado UV ayudan a los proveedores a defender los márgenes frente a las fluctuaciones de precios petroquímicos. La intensidad competitiva aumenta a medida que las multinacionales profundizan las huellas de manufactura local y distribución, mientras que los especialistas regionales aprovechan la agilidad de costos y las relaciones íntimas con clientes para mantener participación.

Conclusiones Clave del Informe

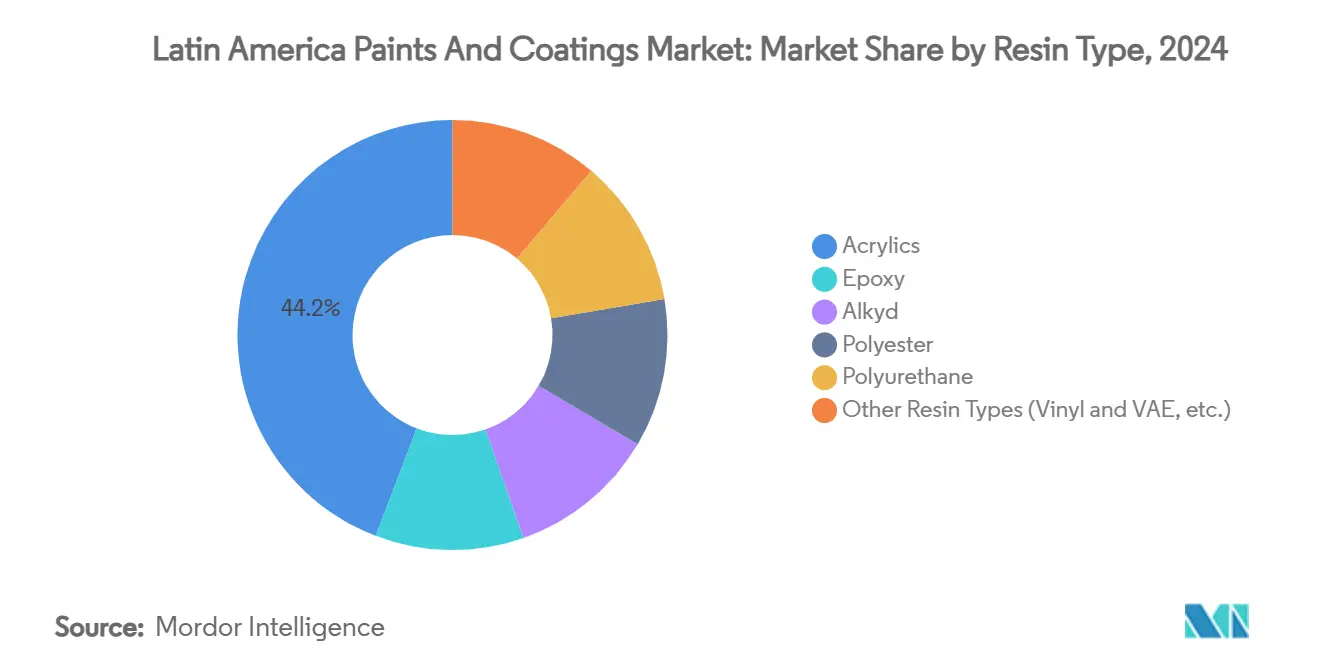

- Por tipo de resina, los acrílicos lideraron con 44,18% de participación de ingresos en 2024; se proyecta que el poliuretano avance con una TCAC del 5,98% hasta 2030.

- Por tecnología, las formulaciones de base solvente controlaron el 57,05% de la participación del mercado de pinturas y recubrimientos de América Latina en 2024, mientras que se espera que las soluciones curadas por UV registren la TCAC más rápida del 6,02% hasta 2030.

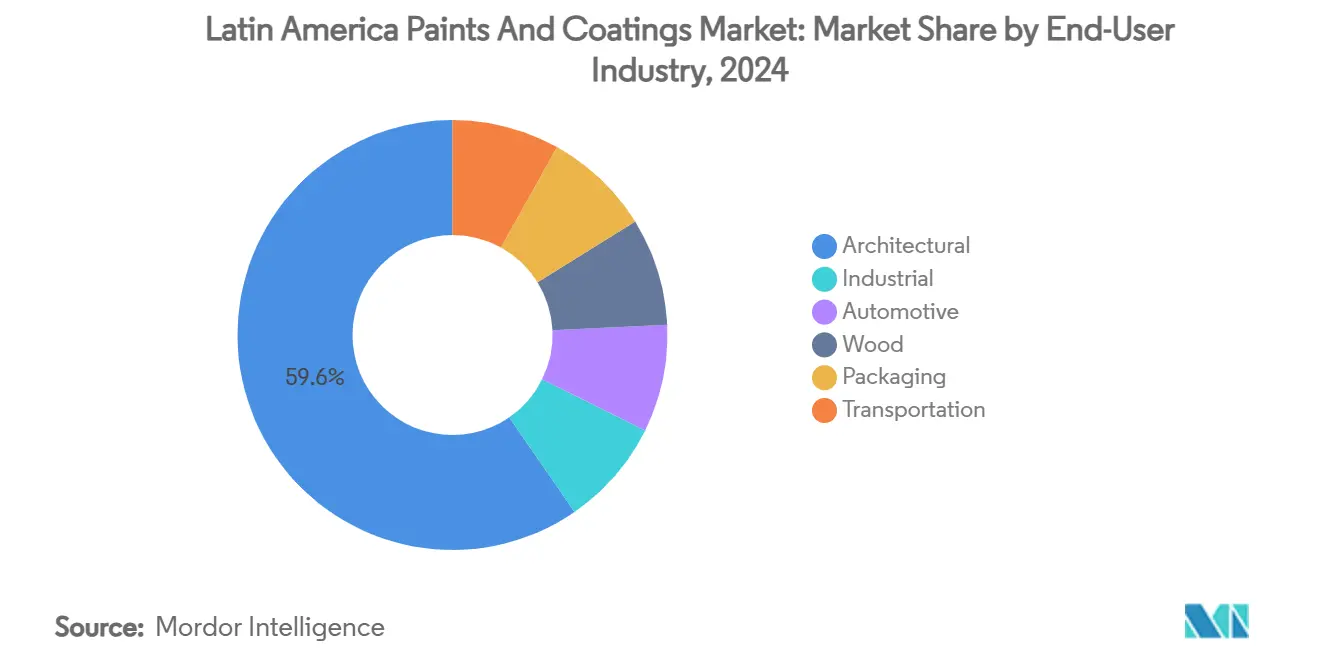

- Por industria de usuario final, los recubrimientos arquitectónicos representaron el 59,61% del tamaño del mercado de pinturas y recubrimientos de América Latina en 2024, mientras que se pronostica que las aplicaciones automotrices registren una TCAC del 5,77% durante 2025-2030.

- Por geografía, Brasil capturó el 46,19% de los ingresos del mercado en 2024; México está preparado para expandirse con una TCAC del 5,81% y contribuir con la mayor demanda incremental para 2030.

Tendencias e Insights del Mercado de Pinturas y Recubrimientos de América Latina

Análisis de Impacto de Impulsores

| Impulsor | (~) % Impacto en Pronóstico TCAC | Relevancia Geográfica | Cronograma de Impacto |

|---|---|---|---|

| Actividad de construcción residencial y comercial resurgente | +1.20% | Brasil, México, Colombia con expansión a Argentina y Chile | Mediano plazo (2-4 años) |

| Creciente demanda de la industria automotriz | +0.80% | México, Brasil como núcleo con expansión a Argentina | Largo plazo (≥ 4 años) |

| Proyectos crecientes de modernización de infraestructura | +0.60% | México, Colombia, Perú con beneficios de conectividad regional | Largo plazo (≥ 4 años) |

| Expansión industrial creando demanda | +0.40% | Brasil, México, Argentina con enfoque petroquímico y siderúrgico | Mediano plazo (2-4 años) |

| Mandatos de recubrimientos de techo frío en ciudades tropicales | +0.30% | Brasil, Colombia, regiones costeras con zonas de clima tropical | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Actividad de Construcción Residencial y Comercial Resurgente

El gasto en construcción se recupera a niveles pre-pandemia, elevando los volúmenes de ventas arquitectónicas en todo el mercado de pinturas y recubrimientos de América Latina. Los nuevos proyectos de vivienda en el Noreste de Brasil y el reinicio de torres comerciales retrasadas en Ciudad de México amplían la base de clientes. Los desarrolladores especifican pinturas interiores de bajo VOC para cumplir códigos de construcción más estrictos, impulsando a los formuladores a acelerar la innovación de base acuosa. Los ciclos de repintado minorista se acortan a medida que se recupera la confianza del consumidor, impulsando la demanda de acabados interiores premium con características bloqueadoras de manchas. Los productores optimizan las cadenas de suministro ubicando instalaciones de tintado más cerca de ciudades secundarias de rápido crecimiento.

Creciente Demanda de la Industria Automotriz

El ensamblaje de vehículos en México se acerca a picos históricos mientras los OEMs globales reubican plataformas para capitalizar las ventajas arancelarias del T-MEC. El aumento eleva los volúmenes de pintura base OEM y la demanda de refinish para reparación de colisiones, ampliando el mercado de pinturas y recubrimientos de América Latina. Las carcasas de baterías de vehículos eléctricos requieren recubrimientos de gestión térmica, creando nuevos nichos de alto margen. El clúster automotriz de Brasil atrae capital entrante récord, incluyendo la modernización de línea de USD 2,22 mil millones de Toyota y la actualización de capacidad de USD 2,74 mil millones de Stellantis. Los proveedores de recubrimientos aseguran contratos de suministro de varios años ofreciendo laboratorios de igualación de color adyacentes a las plantas de ensamblaje.

Proyectos Crecientes de Modernización de Infraestructura

Los gobiernos colocan los activos de transporte y energía en el centro del estímulo fiscal post-pandemia, intensificando la demanda de recubrimientos protectores para puentes, puertos y torres de alto voltaje. El plan de infraestructura de USD 46 mil millones de México abarca 147 proyectos y establece cronogramas de entrega ajustados que favorecen sistemas epoxi de curado rápido y UV. Las concesiones de carreteras de cuarta generación de Colombia asignan USD 4 mil millones para pavimentar corredores montañosos que enfrentan abrasión intensa, reforzando las ventas de recubrimientos superiores de poliuretano de trabajo pesado. Los recubrimientos de grado marino ven mayor tracción mientras las mejoras del Canal de Panamá especifican sistemas de casco de baja fricción para reducir el uso de agua y los tiempos de tránsito. Los proveedores con equipos de servicio de campo ganan participación proporcionando inspección en sitio y entrenamiento de mantenimiento.

Expansión Industrial Creando Demanda

Los flujos de near-shoring elevan la capacidad química, siderúrgica y de procesamiento de alimentos, cada segmento requiriendo recubrimientos resistentes a la corrosión adaptados. Los tanques petroquímicos en Brasil adoptan epoxis fenólicos de alta construcción, mientras que las acerías mexicanas instalan recubrimientos superiores de silicona estables al calor en hornos. Los procesadores de alimentos aplican epoxis compatibles con la FDA en líneas de empaque para asegurar higiene. Las propuestas de inversión por valor de USD 224 mil millones presentadas en América Latina en 2022 señalan una tubería de órdenes de varios años para el mercado de pinturas y recubrimientos de América Latina. Las multinacionales aseguran especificaciones tempranas incrustando equipos técnicos en fases de diseño de campo verde y ofreciendo software de gestión de color llave en mano.

Análisis de Impacto de Restricciones

| Restricción | (~) % Impacto en Pronóstico TCAC | Relevancia Geográfica | Cronograma de Impacto |

|---|---|---|---|

| Volatilidad de costos de materia prima petroquímica | -0.70% | Global con impacto agudo en bases de producción de Brasil y México | Corto plazo (≤ 2 años) |

| Normas de emisión VOC y HAP más estrictas | -0.50% | México, Brasil, Colombia con alineación regulatoria a estándares de EE.UU. | Mediano plazo (2-4 años) |

| Cuellos de botella logísticos y escasez de contenedores | -0.40% | Brasil, México, Colombia con impacto agudo en puertos costeros y comercio transfronterizo | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad de Costos de Materia Prima Petroquímica

Las fluctuaciones de materias primas vinculadas a nafta comprimen los márgenes brutos para compradores de resina y solvente. La depreciación de moneda en Argentina y Chile exacerba las facturas de monómeros importados, empujando a los formuladores a cubrirse a través de contratos a plazo e intercambios de carga al contado. Algunos actores regionales persiguen integración hacia atrás en síntesis de resina para estabilizar el costo de entrada. Otros mezclan solventes reciclados para moderar la volatilidad pero enfrentan desafíos de consistencia que pueden desencadenar rechazos de lotes. La presión de márgenes alimenta la consolidación mientras los productores más pequeños buscan balances más grandes.

Normas de Emisión VOC y HAP Más Estrictas

Los reguladores alinean techos de emisión con reglas basadas en reactividad de la EPA de EE.UU., forzando la reformulación de esmaltes heredados de alto contenido de sólidos. El cumplimiento demanda capital para equipos de dispersión y laboratorios de envejecimiento acelerado, un obstáculo para empresas familiares subcapitalizadas. Los cambios de etiquetado y pasos de certificación adicionales extienden los ciclos de desarrollo de producto, retrasando el tiempo al mercado. Las multinacionales aprovechan centros globales de I+D para migrar químicas de bajo VOC aprobadas al mercado de pinturas y recubrimientos de América Latina, cerrando brechas competitivas. Los socios de distribución ajustan inventario hacia rangos compatibles para evitar multas, remodelando el espacio en estante en canales minoristas y comerciales[1]United States Environmental Protection Agency, "Final Amendments to National VOC Emission Standards for Aerosol Coatings," epa.gov .

Análisis por Segmento

Por Tipo de Resina: Resistencia Acrílica e Impulso de Poliuretano

Los sistemas acrílicos generaron 44,18% de ingresos en 2024, anclando el mercado de pinturas y recubrimientos de América Latina a través de especificación amplia en segmentos interiores, exteriores y protectores. La versatilidad de formulación permite ajustes rápidos de brillo, resistencia al tallado y precisión de tinte, manteniendo la clase atrincherada a pesar del creciente escrutinio ambiental. Las químicas de poliuretano, aunque menores en base, trazan la TCAC más empinada del 5,98% mientras se intensifican las necesidades de rendimiento de recubrimiento transparente OEM y durabilidad de activos industriales. Las mezclas híbridas acrílico-poliuretano combinan dureza con flexibilidad, apoyando el segmento premium.

Los proveedores buscan polioles de base biológica para alinear líneas de poliuretano con objetivos de sostenibilidad, pero la paridad de precios permanece elusiva. Los epoxis retienen bastión en sistemas de piso y marino donde la resistencia química anula las preocupaciones de retención de color. Los alquídicos se contraen lentamente, confinados a segmentos de consumidor sensibles al precio pero protegidos por compatibilidad con equipos de pulverización existentes. Las resinas de poliéster sirven recubrimientos en polvo para electrodomésticos y muebles metálicos, mientras que las emulsiones de vinilo y VAE llenan nichos de decoración especializada que valoran bajo olor.

Nota: Participaciones de segmento de todos los segmentos individuales disponibles con la compra del informe

Por Tecnología: Escala de Base Solvente Enfrenta Innovación Curada por UV

La producción de base solvente aún comanda 57,05% del volumen de envío de 2024 debido a configuraciones de línea atrincheradas y rendimiento confiable de construcción de película que se adapta a zonas de aplicación húmeda en el mercado de pinturas y recubrimientos de América Latina. Sin embargo, consideraciones regulatorias y de salud aceleran la migración hacia senderos de base acuosa y curado UV. Los sistemas UV marcan una TCAC del 6,02%, favorecidos en plásticos automotrices, pisos de madera y líneas de recubrimiento de bobina donde el curado instantáneo aumenta el rendimiento de planta.

Los requisitos de capital para arreglos de lámparas UV y cadenas de suministro de fotoiniciador ralentizan la adopción en talleres más pequeños, creando un mercado de dos niveles. Los acrílicos de base acuosa ganan credenciales de calidad de aire interior, desbloqueando certificaciones de construcción verde. Los recubrimientos en polvo capturan participación incremental en producción de electrodomésticos donde la reciclabilidad de sobrepulverización compensa mayores consumos de electricidad. Los proveedores despliegan equipos técnicos de línea cruzada para navegar clientes a través de recalibración de ventana de aplicación cuando cambian de solvente a fases acuosas dentro del mercado de pinturas y recubrimientos de América Latina.

Por Industria de Usuario Final: Escala Arquitectónica y Aceleración Automotriz

Las pinturas arquitectónicas mantuvieron 59,61% de contribución en 2024 respaldadas por gastos de mejora del hogar y programas de vivienda pública. Los ciclos de repintado se contraen mientras regresa la estabilidad de ingresos, elevando la demanda de acabados mate lavables y recubrimientos superiores antibacteriales. Los volúmenes automotrices, aunque representando una base menor, superan con una TCAC del 5,77% hasta 2030. La volatilidad de tendencias de color impulsa corridas de lotes de pigmento más cortas, y los OEMs presionan a proveedores por plataformas digitales de igualación de color que recorten la chatarra de defectos.

Las líneas de mantenimiento industrial registran crecimiento de dígitos medios mientras las fábricas petroquímicas, de energía y alimentos se expanden. La adopción de recubrimientos de madera se beneficia de aumentos de exportación de muebles a América del Norte, mientras que las tintas de empaque ven movimiento constante ligado a productos básicos de consumo. Los recubrimientos marinos y ferroviarios tallan lugares de nicho de alto margen requiriendo rendimiento anticorrosión robusto, contribuyendo a la rentabilidad general del mercado de pinturas y recubrimientos de América Latina.

Nota: Participaciones de segmento de todos los segmentos individuales disponibles con la compra del informe

Análisis Geográfico

Brasil mantiene liderazgo con 46,19% de participación en 2024, aprovechando su avivamiento de construcción, reacondicionamiento de equipo minero y cosechas de exportación récord que necesitan recubrimientos de instalaciones de almacenamiento. Las expansiones de capital de Toyota y Stellantis elevan cabinas de pintura OEM a líneas modernas de base acuosa, impulsando a proveedores auxiliares a agregar cocedores de resina localizados. El banner Comex de PPG profundiza la captura minorista con casi 5.200 puntos de venta a nivel nacional, asegurando servicio de tintado de última milla. Los incentivos federales en vivienda asequible aseguran una línea base arquitectónica estable.

México entrega la TCAC más rápida del 5,81% mientras el mercado de pinturas y recubrimientos de América Latina gira hacia cadenas de suministro de near-shoring. La selección de sitio de Tesla en Nuevo León señala clústeres entrantes de plantas de apoyo de baterías y plásticos, todas las cuales requieren sistemas resistentes a la corrosión de múltiples capas. La expansión del 35% de recubrimientos de bobina de AkzoNobel en García la posiciona para servir a fabricantes de línea blanca mientras minimiza tiempos de flete transfronterizo[2]AkzoNobel, "AkzoNobel Grows Coil Coatings Capacity in Mexico by 35%," akzonobel.com . Los paquetes de transporte federal destinan nuevas carreteras y terminales de GNL, elevando la demanda de imprimadores ricos en zinc de alta construcción.

Colombia, Chile, Perú y Argentina colectivamente agregan un nodo de demanda diverso pero menor. Las PPP de carreteras de cuarta generación de Colombia impulsan recubrimientos de puentes y túneles, mientras que la expansión del puerto Callao de Perú genera órdenes de grado marino. Los pozos de cobre de Chile extienden vidas de activos usando epoxis reforzados con cerámica que resisten lixiviación ácida. Argentina enfrenta riesgo de moneda pero aún presenta demanda de proyectos en silos de agronegocios y reacondicionamientos de vagones de ferrocarril. La volatilidad de moneda empuja a distribuidores hacia inventario de consignación para aislar aplicadores aguas abajo.

Panorama Competitivo

El mercado de pinturas y recubrimientos de América Latina exhibe concentración moderadamente consolidada. PPG aprovecha la escala y amplitud de portafolio de marca para penetrar canales comerciales, OEM y DIY, sustentando USD 2,27 mil millones en ventas latinoamericanas de 2023. Sherwin-Williams extiende alcance a través de tiendas propias y recientemente amplió su huella comprando la línea decorativa brasileña de BASF, agregando instantáneamente la marca Suvinil a su lista[3]Sherwin-Williams Company, "Sherwin-Williams to Acquire BASF Decorative Paints in Brazil," sherwin-williams.com . AkzoNobel favorece inversiones dirigidas como la actualización de planta de recubrimiento de bobina García que acorta tiempos de entrega para clientes de polvo de electrodomésticos.

Contendientes regionales como Renner de Brasil y Berel de México protegen participación en puntos de venta DIY de efectivo y acarreo ofreciendo puntos de precio económicos y tamaños de empaque flexibles. Actores especializados se enfocan en aditivos de alto rendimiento: Soquimat de Chile recaudó fondos para expandir dispersiones de pigmentos antimicrobianos que se integran en sistemas de base acuosa. La incertidumbre de materia prima fomenta consorcios de compra colaborativa entre empresas de nivel medio para asegurar volúmenes de resina. La diferenciación tecnológica crece alrededor de polvo de curado de baja energía y recubrimientos superiores de ultra alto contenido de sólidos, dominios donde la fortaleza de I+D confiere ventaja.

Los esfuerzos de digitalización remodelan la participación del cliente. La herramienta de igualación de color basada en la nube de PPG reduce el tiempo de pedido en su red concesionaria. Sherwin-Williams prueba aplicaciones de realidad aumentada que previsualiza tonos de fachada en teléfonos inteligentes, empujando venta adicional a líneas premium. La adopción de comercio electrónico permanece baja en general pero se duplica año tras año en áreas metropolitanas, estimulando marcas a ofrecer entregas al día siguiente y bolsas de mezcla bajo demanda personalizadas. Las credenciales de sostenibilidad influyen licitaciones B2B; los proveedores publican puntajes de carbono de cuna a puerta para ganar arquitectos orientados a LEED, elevando constantemente la barra reputacional dentro del mercado de pinturas y recubrimientos de América Latina.

Líderes de la Industria de Pinturas y Recubrimientos de América Latina

-

Akzo Nobel N.V.

-

BASF SE

-

PPG Industries Inc.

-

Renner Herrmann S.A.

-

The Sherwin-Williams Company

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero 2025: BASF ha llegado a un acuerdo con Sherwin-Williams para vender su negocio de pinturas decorativas brasileño, parte de la división de Recubrimientos de BASF. Suvinil, una de las marcas líderes de pinturas decorativas en Brasil, ahora operará bajo la gestión de Sherwin-Williams.

- Diciembre 2024: WEG anunció invertir BRL 100 millones para establecer una nueva fábrica de pinturas líquidas industriales en México. Esta nueva instalación reforzará la capacidad de producción de WEG Coatings. La fábrica está programada para comenzar operaciones a principios de 2026.

Alcance del Informe del Mercado de Pinturas y Recubrimientos de América Latina

Las pinturas y recubrimientos son una mezcla homogénea de pigmentos, aglutinantes y aditivos, que se aplican para formar una capa delgada de película sólida una vez que ocurre la polimerización o evaporación. Las pinturas y recubrimientos se usan en varias aplicaciones que van desde comerciales, como edificios de oficinas, almacenes, tiendas de conveniencia minoristas y centros comerciales, hasta residenciales.

El mercado de pinturas y recubrimientos de América Latina está segmentado por tipo de resina, tecnología, usuario final y geografía. Por resina, el mercado está segmentado en acrílico, alquídico, poliuretano, epoxi, poliéster y otros tipos de resina (fenólico, termoplástico, etc.). Por tecnología, el mercado está segmentado en base acuosa, base solvente, recubrimiento en polvo y curado UV. Por usuario final, el mercado está segmentado en arquitectónico, automotriz, madera, industrial, transporte y empaque. El informe también cubre el tamaño del mercado y pronósticos en seis países de la región. Para cada segmento, el dimensionamiento del mercado y pronósticos se hicieron basados en valor (USD).

| Acrílicos |

| Epoxi |

| Alquídico |

| Poliéster |

| Poliuretano |

| Otros Tipos de Resina (Vinilo y VAE, etc.) |

| Base Acuosa |

| Base Solvente |

| Recubrimiento en Polvo |

| Curado UV |

| Arquitectónico |

| Industrial |

| Automotriz |

| Madera |

| Empaque |

| Transporte |

| Brasil |

| México |

| Argentina |

| Colombia |

| Chile |

| Perú |

| Resto de América Latina |

| Por Tipo de Resina | Acrílicos |

| Epoxi | |

| Alquídico | |

| Poliéster | |

| Poliuretano | |

| Otros Tipos de Resina (Vinilo y VAE, etc.) | |

| Por Tecnología | Base Acuosa |

| Base Solvente | |

| Recubrimiento en Polvo | |

| Curado UV | |

| Por Industria de Usuario Final | Arquitectónico |

| Industrial | |

| Automotriz | |

| Madera | |

| Empaque | |

| Transporte | |

| Por Geografía | Brasil |

| México | |

| Argentina | |

| Colombia | |

| Chile | |

| Perú | |

| Resto de América Latina |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de pinturas y recubrimientos de América Latina?

El tamaño del mercado de pinturas y recubrimientos de América Latina es de USD 8,74 mil millones en 2025.

¿Qué industria de usuario final está creciendo más rápido?

Los recubrimientos automotrices registran la TCAC más alta de 2025-2030 del 5,77% mientras México y Brasil expanden líneas de producción de vehículos.

¿Qué tan grande es la participación de Brasil?

Brasil comanda 46,19% de los ingresos regionales, convirtiéndolo en el mercado nacional más grande.

¿Qué tecnología está ganando más impulso?

Los recubrimientos curados por UV registran una TCAC del 6,02%, impulsados por necesidades de curado rápido en aplicaciones automotrices e industriales.

¿Qué tipo de resina se proyecta para liderar el crecimiento?

El poliuretano registra una TCAC del 5,98%, beneficiándose de vehículos eléctricos y usos industriales de alta durabilidad.

¿Cuáles son las principales presiones regulatorias?

Los límites de emisión VOC y HAP cada vez más estrictos en Brasil, México y Colombia requieren reformulación hacia químicas de base acuosa y bajo solvente.

Última actualización de la página el: