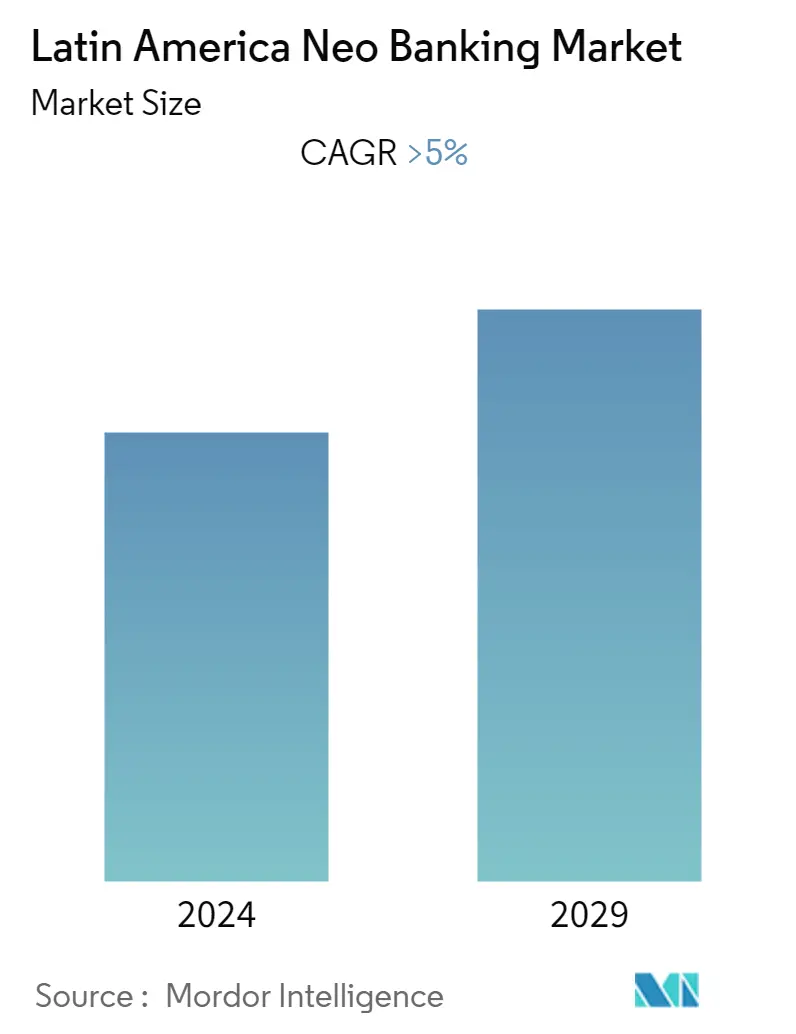

Volumen del mercado de Neo Banca Latinoamérica Industria

| Período de Estudio | 2020 - 2029 |

| Año Base Para Estimación | 2023 |

| Período de Datos Pronosticados | 2024 - 2029 |

| Período de Datos Históricos | 2020 - 2022 |

| CAGR | > 5.00 % |

| Concentración del Mercado | Alto |

Jugadores Principales

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial |

¿Necesita un informe que refleje la manera en la que el COVID-19 ha impactado en este mercado y su crecimiento?

Análisis del mercado de Neo Banking en América Latina

Se espera que el brote de la pandemia de COVID-19 cree nuevas oportunidades de crecimiento para el mercado debido a la creciente dependencia de los servicios bancarios en línea. Una miríada de desafíos sociales, políticos y económicos se han hecho evidentes en toda América Latina a raíz de la pandemia. Estos desafíos están afectando tanto a los proveedores de servicios financieros como a los inversores. Por el contrario, numerosas pymes dependieron de los neobancos para satisfacer sus necesidades de capital circulante durante la pandemia, impulsando así el crecimiento del mercado

Si bien las fintech, en general, son uno de los mercados más populares en el ecosistema tecnológico de América Latina, los neobancos ahora están ganando atención como posibles soluciones a la exclusión financiera a gran escala en toda la región. Estos bancos totalmente móviles no tienen modelos de distribución basados en sucursales y ofrecen más servicios que los bancos tradicionales. Las nuevas empresas de neobancos latinoamericanos, como Uala, Nubank y Albo, están recibiendo una importante inversión extranjera en su esfuerzo por servir a los millones de consumidores no bancarizados en Argentina, Brasil y México, respectivamente

A diferencia de otros servicios fintech, la neobanca tiene barreras de entrada más altas que dificultan que las startups operen a través de las fronteras. Por ejemplo, las regulaciones para las licencias bancarias varían de un país a otro y pueden ser extremadamente costosas. El alto costo de estas licencias generalmente ha mantenido baja la competencia en la industria bancaria, pero las mareas están comenzando a cambiar a medida que los gobiernos reducen las regulaciones para permitir que competidores más ágiles ingresen al sector bancario y reduzcan los costos. Esta tendencia podría ayudar a América Latina a abordar finalmente la inclusión financiera a una escala más amplia y atraer a la mayoría de la población de la región a la economía formal

El creciente número de asociaciones de bancos y organizaciones para lanzar plataformas de neobancos también está acelerando el crecimiento del mercado. Dichas asociaciones tienen como objetivo proporcionar una mejor experiencia al cliente y una mayor seguridad y estabilidad. Los avances tecnológicos y el notable aumento de la penetración de Internet permiten a los proveedores de servicios financieros ofrecer nuevos servicios digitales a los clientes. Además, el crecimiento de las billeteras digitales también ha impulsado la demanda de plataformas de banca en línea