Tamaño y Cuota del Mercado de Jeans

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

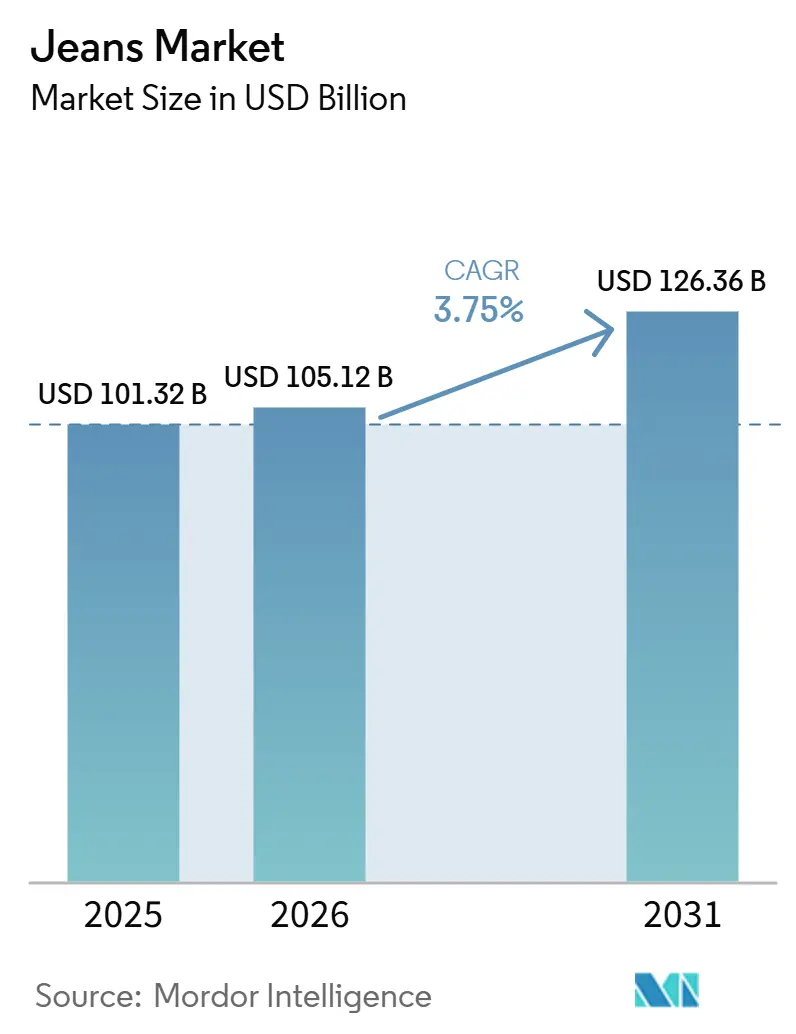

| Tamaño del Mercado (2026) | 105.12 Mil millones de dólares |

| Tamaño del Mercado (2031) | 126.36 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 3.75% CAGR |

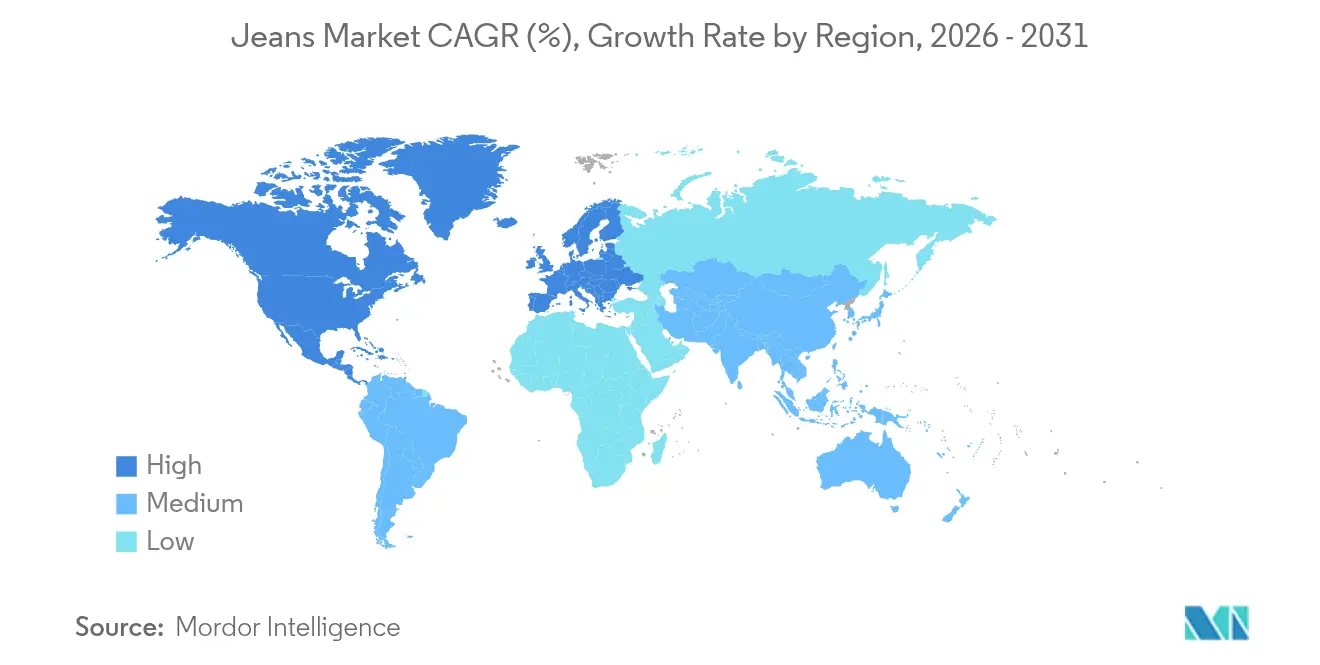

| Mercado de Crecimiento Más Rápido | América del Norte |

| Mercado Más Grande | Asia Pacífico |

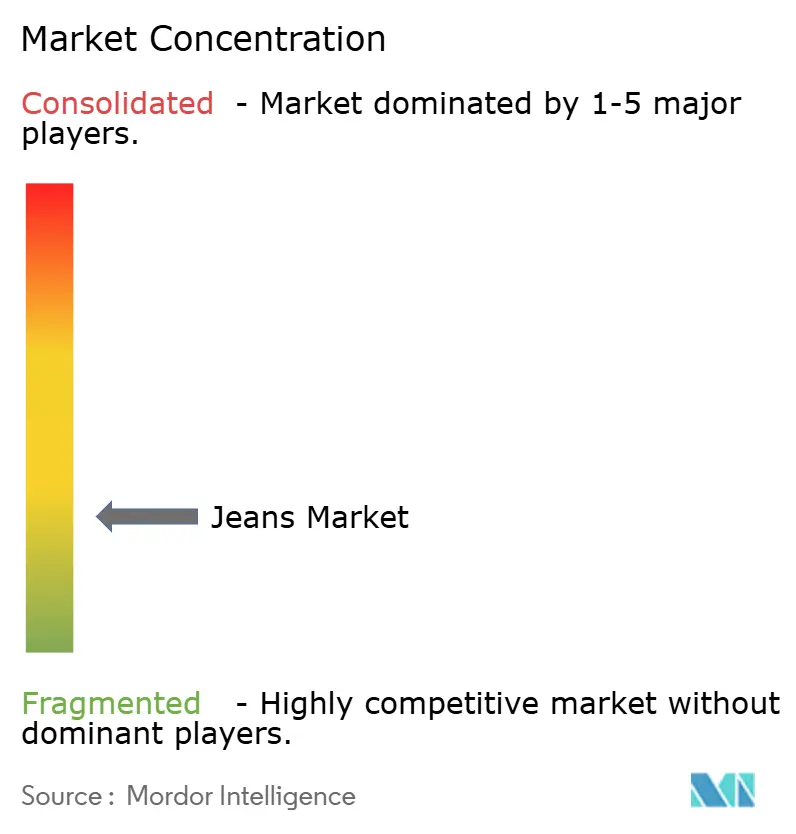

| Concentración del Mercado | Bajo |

Jugadores principales

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. |

|

Análisis del Mercado de Jeans por Mordor Intelligence

El tamaño del mercado global de jeans fue valorado en USD 101,32 mil millones en 2025 y se estima que crecerá desde USD 105,12 mil millones en 2026 hasta alcanzar USD 126,36 mil millones para 2031, a una CAGR del 3,75% durante el período de pronóstico (2026-2031). A medida que el denim premium y las telas innovadoras ganan terreno, junto con las estrategias directas al consumidor (DTC), los consumidores disfrutan de una selección más amplia. Esto no solo refuerza los márgenes de las marcas, sino que también extiende los ciclos de vida de los productos. En 2024, Levi Strauss & Co., el gigante estadounidense sinónimo de su marca de denim Levi's, reportó ventas netas de aproximadamente USD 6,35 mil millones, un aumento respecto a los USD 6,17 mil millones de 2023[1]Fuente: Levi Strauss & Co., "Levi Strauss & Co. - Informe 10-K 2024", www.levistrauss.com. La perdurable relevancia cultural del denim consolida su lugar en los guardarropas casuales. Sin embargo, con la sostenibilidad en el centro de atención, las marcas recurren cada vez más al teñido de bajo impacto, las fibras recicladas y las iniciativas de devolución de prendas. El auge del comercio digital es innegable, con las herramientas de ajuste virtual desempeñando un papel fundamental en la reducción de las tasas de devolución y la ampliación del alcance del mercado. En respuesta a un arancel estadounidense del 120% sobre los jeans chinos, los fabricantes están diversificando sus cadenas de suministro, trasladando la producción a México, Turquía y Egipto, e incrementando las inversiones en automatización para una gestión ágil del inventario.

Conclusiones Clave del Informe

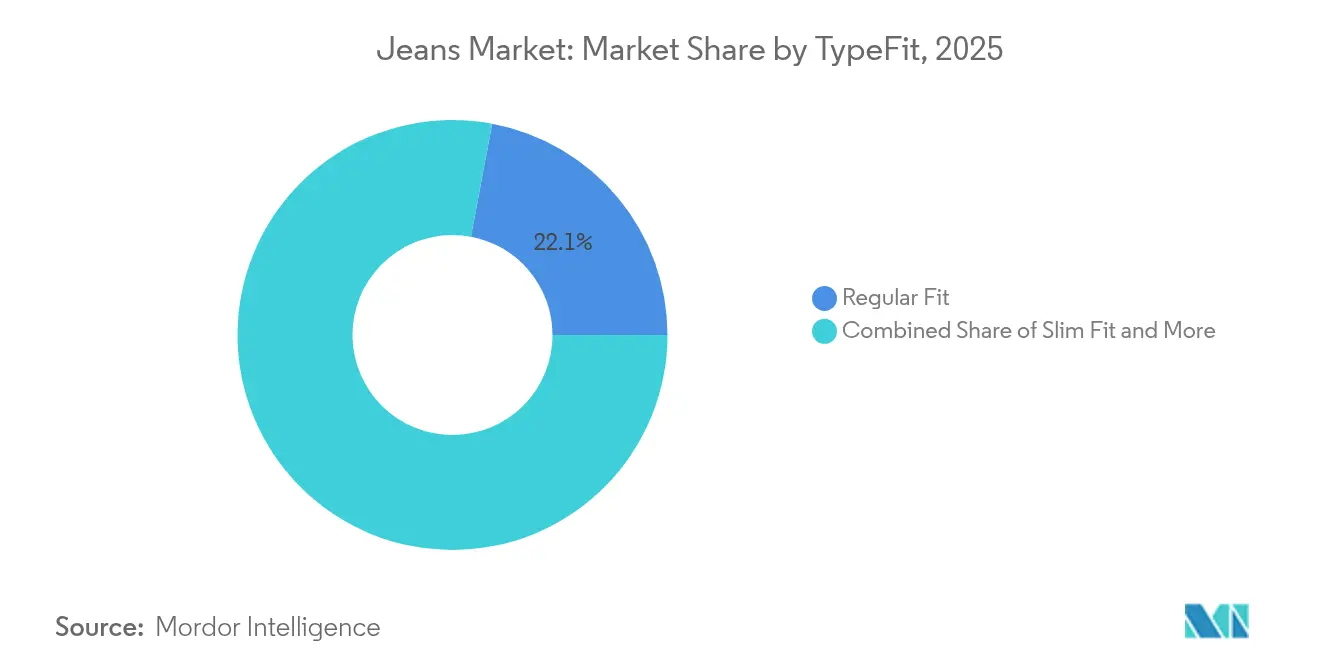

- Por tipo de corte, el corte regular lideró con el 22,05% de la participación del mercado de jeans en 2025, y se proyecta que el corte slim avanzará a una CAGR del 4,55% hasta 2031.

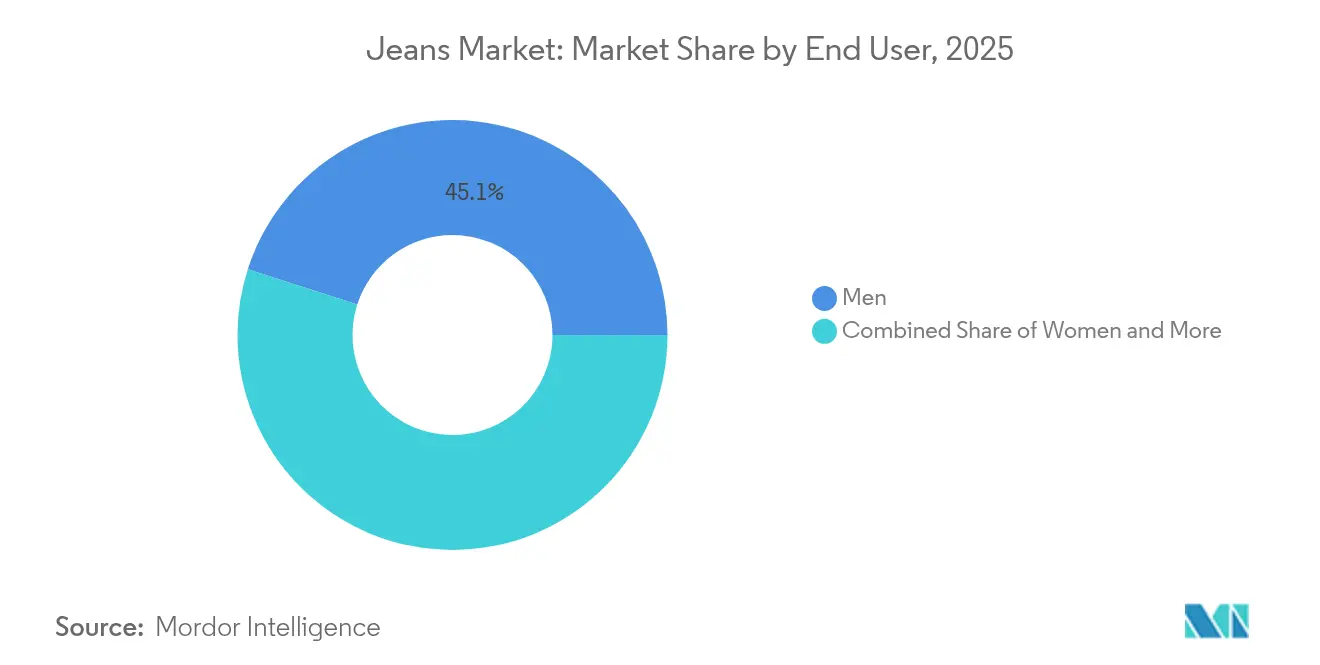

- Por usuario final, los hombres representaron el 45,05% de la participación del mercado global de jeans en 2025, mientras que las líneas femeninas tienen un pronóstico de expansión a una CAGR del 5,92% hasta 2031.

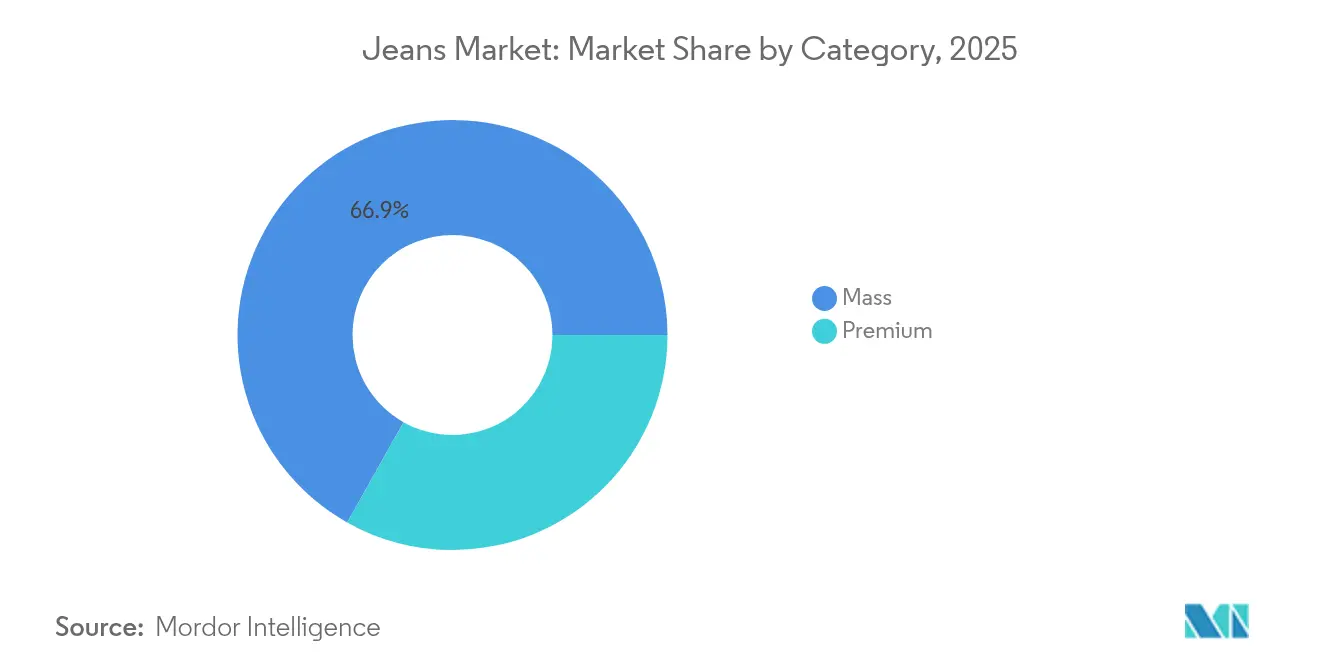

- Por categoría, las ofertas de mercado masivo representaron el 66,85% del tamaño del mercado de jeans en 2025, y se proyecta que el denim premium crecerá a una CAGR del 4,92% entre 2026 y 2031.

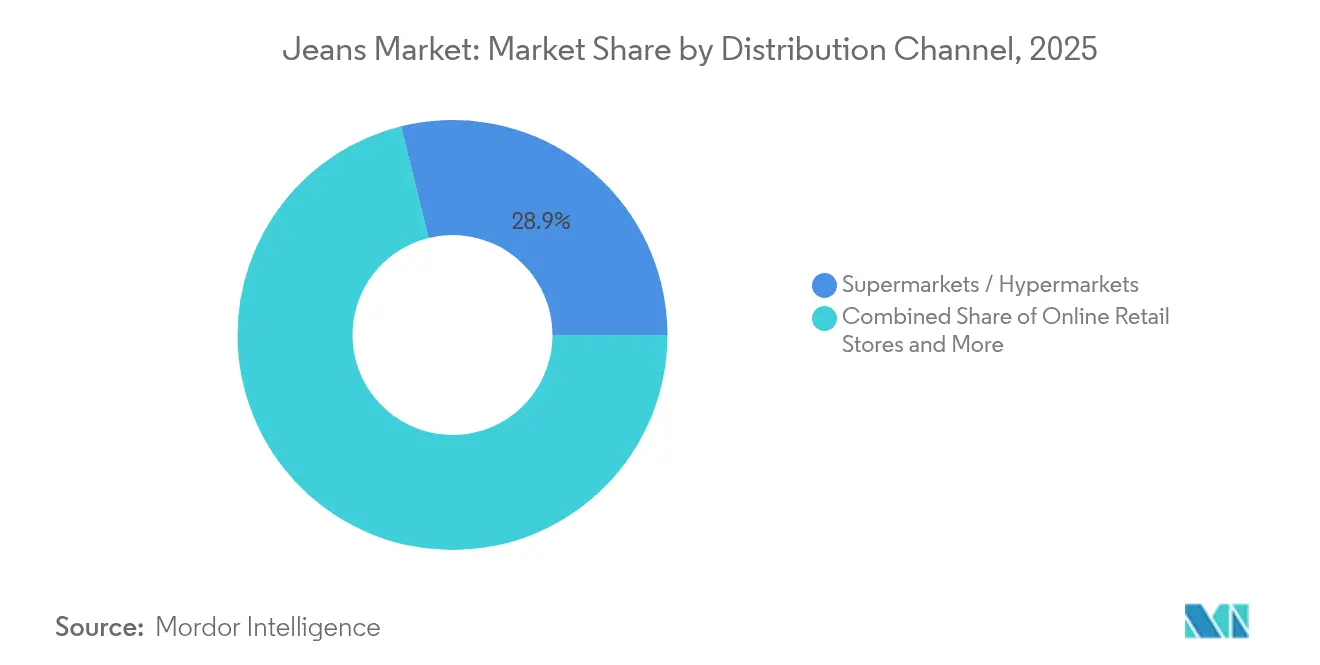

- Por canal de distribución, los supermercados e hipermercados mantuvieron una participación de ingresos del 28,85% en 2025, mientras que el comercio minorista en línea está en camino de alcanzar una CAGR del 6,55% hasta 2031.

- Por geografía, América del Norte retuvo una participación del 32,35% en 2025, y Asia-Pacífico registra la trayectoria más rápida con una CAGR del 5,45% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Jeans

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Tendencias de Moda y Preferencias del Consumidor | +1.5% | Global, con mayor influencia en América del Norte y Europa | Mediano plazo (2-4 años) |

| Preferencia Creciente por Denim Premium y de Marca | +0.8% | América del Norte, Europa, centros urbanos de Asia-Pacífico | Largo plazo (≥ 4 años) |

| Avances Tecnológicos en Tejidos y Acabados | +0.6% | Global, liderado por centros de manufactura en Asia-Pacífico | Mediano plazo (2-4 años) |

| Sostenibilidad e Innovaciones Ecológicas | +0.4% | Europa, América del Norte, con extensión hacia Asia-Pacífico | Largo plazo (≥ 4 años) |

| Personalización y Customización | +0.3% | América del Norte, Europa, segmentos premium de Asia-Pacífico | Mediano plazo (2-4 años) |

| Colaboraciones con Celebridades e Influenciadores | +0.2% | Global, concentrado en mercados a la vanguardia de la moda | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Tendencias de Moda y Preferencias del Consumidor

A medida que las preferencias de los consumidores evolucionan, las prendas de denim son cada vez más valoradas por su versatilidad, pasando sin esfuerzo de entornos casuales a semiformales. Este cambio impulsa la expansión del mercado de denim, más allá de sus raíces tradicionales en la ropa de trabajo. Tras la pandemia, los entornos laborales han adoptado un código de vestimenta de «elegancia casual», lo que genera una demanda de denim premium que equilibra la comodidad con el profesionalismo. Las preferencias generacionales en el consumo de denim revelan contrastes marcados: la Generación Z prioriza la innovación en el corte y la sostenibilidad, a menudo dejando de lado el legado de las marcas, mientras que los millennials buscan una combinación armoniosa de calidad y valor. La paleta de colores del denim se ha ampliado, más allá del índigo clásico para abrazar los tonos terrosos y los lavados técnicos, que resuenan con los más entendidos en moda. El rápido ritmo de los ciclos de tendencias, amplificado por las redes sociales, ha empujado a las marcas a acortar sus plazos de diseño al mercado de 18 meses a apenas 6-8 meses, asegurándose de no perder los momentos virales de la moda. Estas dinámicas subrayan la creciente demanda global de denim y jeans, una demanda satisfecha cada vez más por el aumento de las importaciones. En consonancia con esta tendencia, datos de UN Comtrade revelan el dominio de Vietnam como el principal importador de denim del mundo, con un valor de importación que supera los USD 320 millones[2]Fuente: UN Comtrade, "Importaciones de Tela Denim", www.comtradeplus.un.org.

Preferencia Creciente por Denim Premium y de Marca

Incluso en tiempos económicos difíciles, los consumidores están dispuestos a invertir en denim premium, valorando su longevidad y el estatus que transmite. El segmento de precios de USD 200-400 prospera, ya que los compradores justifican el gasto con la lógica del coste por uso y las narrativas de sostenibilidad. Las marcas de herencia, con su énfasis en la artesanía y la narrativa, utilizan lanzamientos de edición limitada para validar sus precios premium. En cambio, las marcas más nuevas se labran su nicho con materiales innovadores y producción ética. Al vender directamente a los consumidores, las marcas premium no solo aumentan sus márgenes, sino que también ofrecen una experiencia de compra personalizada difícil de encontrar en el comercio minorista tradicional. Las colaboraciones con casas de moda de lujo han transformado el denim de una mera utilidad a una declaración de moda codiciada, ampliando su atractivo en el mercado. El denim a base de algodón, celebrado por su atemporalidad y versatilidad desde salidas casuales hasta eventos semiformales, está experimentando un aumento en la demanda global. Esto está impulsado por un creciente apetito por ropa duradera, cómoda y sostenible. Los datos de UN Comtrade destacan esta tendencia: en 2023, México exportó cerca de USD 56 millones en tela denim, predominantemente de algodón (con al menos un 85% de contenido de algodón), a los EE. UU. Nicaragua le siguió con importaciones valoradas en USD 8,7 millones[3]Fuente: UN Comtrade, "Principales importadores de denim fabricado con al menos un 85 por ciento de algodón hacia los Estados Unidos", www.comtradeplus.un.org.

Avances Tecnológicos en Tejidos y Acabados

Los materiales avanzados, como el grafeno y los tratamientos antimicrobianos, están revolucionando las características de rendimiento del denim. Por ejemplo, la tecnología GRAPHITO de Candiani Denim utiliza fibras de grafeno para aumentar la durabilidad e introducir propiedades antibacterianas. Esta innovación no solo reduce la frecuencia de lavado, sino que también prolonga la vida útil de la prenda. En otro caso, la fibra Anti-Slip de LYCRA aborda el deslizamiento de las costuras en el denim elástico, mejorando la calidad de la prenda y ayudando a los fabricantes a reducir las tasas de devolución. Mientras tanto, las tecnologías de acabado con láser están reemplazando los métodos químicos tradicionales, reduciendo el consumo de agua hasta en un 96% y logrando patrones de desgaste y efectos de desgaste precisos. Además, la impresión digital está abriendo el camino hacia la personalización masiva sin el riesgo de exceso de inventario, permitiendo a las marcas lanzar diseños personalizados a mayor escala.

Sostenibilidad e Innovaciones Ecológicas

Las marcas están reformando sus metodologías de producción en respuesta a las presiones regulatorias y a una creciente demanda de los consumidores de cadenas de suministro transparentes. Una encuesta de 2024 realizada por el gobierno del Reino Unido reveló que casi el 80% de los residentes del Reino Unido expresaron preocupaciones sobre el cambio climático. El procesamiento tradicional del denim, conocido por su alto consumo de agua, está bajo escrutinio. Esto ha llevado a la adopción de sistemas de circuito cerrado y tecnologías alternativas de teñido, que presumen de una reducción del 70-80% en el impacto ambiental. Los principios de la economía circular están ganando impulso, con marcas que implementan programas de devolución e integran fibras recicladas. Muchas están estableciendo objetivos ambiciosos, apuntando a un 100% de abastecimiento de materiales sostenibles para 2030. En la UE, las regulaciones ahora imponen la Responsabilidad Ampliada del Productor para la gestión de residuos textiles. Esto empuja a las marcas a repensar sus diseños, enfatizando la reciclabilidad y la durabilidad. Además, los sistemas de certificación de cadena de bloques están reforzando la transparencia de la cadena de suministro, permitiendo a los consumidores verificar fácilmente las afirmaciones de sostenibilidad y las prácticas de producción ética.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Intensa Competencia de Prendas Alternativas | -0.7% | Global, particularmente en segmentos de ropa casual | Corto plazo (≤ 2 años) |

| Productos Falsificados y de Baja Calidad | -0.5% | Global, concentrado en mercados en línea | Mediano plazo (2-4 años) |

| Altos Costos de Producción | -0.4% | Global, agudo en regiones de manufactura desarrolladas | Mediano plazo (2-4 años) |

| Incertidumbres Arancelarias y de Política Comercial | -0.3% | Rutas comerciales globales, el corredor EE. UU.-China es el más afectado | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Intensa Competencia de Prendas Alternativas

A medida que los consumidores se inclinan hacia la comodidad y la versatilidad en sus estilos de vida pospandémicos, el auge de la ropa deportiva en la moda casual está erosionando la cuota de mercado del denim. Las marcas de ropa deportiva están aprovechando los tejidos técnicos y las características de rendimiento, superando al denim tradicional, especialmente en áreas como la gestión de la humedad y la recuperación elástica. Con la normalización de la cultura del «trabajo desde casa», se ha producido una reducción marcada de las ocasiones para el denim estructurado, lo que ha generado un pronunciado cambio de preferencia hacia pantalones de chándal y mallas. Los minoristas de moda rápida, al ofrecer alternativas al denim a precios competitivos, están acelerando los ciclos de tendencias, presionando a las marcas establecidas para que innoven y aporten valor. A medida que las tendencias de moda se inclinan hacia guardarropas minimalistas, existe una preferencia creciente por prendas multifuncionales, dejando de lado piezas específicas de categoría como los jeans.

Altos Costos de Producción

Los fabricantes enfrentan presiones sobre los márgenes y una reducida flexibilidad de precios debido a los costos volátiles de las materias primas, especialmente el algodón y las fibras sintéticas. La Oficina del Asesor Económico de India informó que en el año fiscal 2024, el Índice de Precios al por Mayor de India para el hilo de algodón se situó alrededor de INR 149,4. El aumento de los costos laborales en los principales centros de manufactura, especialmente Bangladés y Vietnam, obliga a las marcas a reconsiderar sus estrategias, inclinándose hacia la producción cercana o la automatización, ambas con exigencias de elevadas inversiones de capital. El cumplimiento de los mandatos de sostenibilidad, que abarca materiales ecológicos, tratamiento del agua y certificación, infla los costos de producción entre un 15-20%. Este incremento supone un desafío, especialmente para los fabricantes más pequeños. Los fabricantes europeos, en particular, sienten el peso de los crecientes precios de la energía, que impactan fuertemente en las operaciones de teñido y acabado que dependen del procesamiento térmico. Además, a medida que las marcas refuerzan los amortiguadores de inventario para contrarrestar los riesgos de disrupción, las complejidades de la cadena de suministro amplifican las demandas de capital circulante.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo/Corte: El Corte Ajustado Impulsa la Evolución del Estilo

En 2025, el segmento de corte regular lidera el mercado con una participación del 22,05%, lo que subraya la preferencia de los consumidores por siluetas versátiles que se adaptan a diversos tipos de cuerpo e inclinaciones de estilo. Mientras tanto, las variantes de corte slim están en auge, con una CAGR del 4,55% hasta 2031, impulsadas por consumidores más jóvenes atraídos por la estética moderna y la sastrería refinada. A medida que las tendencias de moda giran hacia siluetas relajadas, las opciones de corte skinny experimentan una caída. Por el contrario, los estilos bootcut y acampanados hacen su regreso, atrayendo a los creadores de tendencias con predilección por los looks inspirados en el Y2K. La categoría "otros" destaca cortes emergentes como las variantes cónicas, de pierna recta y de pierna ancha, lo que refleja la respuesta de la industria a los cambiantes gustos de estilo y al movimiento de positividad corporal.

Las marcas aprovechan técnicas de fabricación avanzadas para ampliar los rangos de tallas y las variaciones de corte, todo sin un aumento proporcional en el inventario, reforzando sus estrategias de segmentación de mercado. Al integrar tecnologías de ajuste como el escaneo corporal 3D y las pruebas virtuales, las marcas no solo mejoran la satisfacción del cliente en diversos tipos de cuerpo, sino que también reducen las tasas de devolución. La fusión de comodidad y estilo ha dado lugar a cortes híbridos, que combinan cinturas relajadas con piernas cónicas, dirigidos a consumidores que priorizan tanto la moda como la funcionalidad. Si bien el cumplimiento normativo para las variaciones de corte es en gran medida mínimo, las asociaciones de la industria están impulsando la estandarización de tallas para mitigar la confusión del consumidor y reducir las tasas de devolución.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Usuario Final: El Segmento Femenino Acelera el Crecimiento

En 2025, el denim masculino posee una participación del 45,05% del mercado, un testimonio de su desarrollo histórico y su sólido consumo per cápita a nivel mundial. El denim femenino, sin embargo, está en rápido ascenso, con una CAGR del 5,92% hasta 2031. Este auge está impulsado por innovaciones en moda, un posicionamiento en el mercado premium y una aplicación más amplia en ocasiones especiales, más allá de los entornos casuales. Mientras tanto, el denim infantil, aunque estable, crece a un ritmo más moderado, moldeado por la dinámica acelerada del mercado y la conciencia de los padres sobre el rápido crecimiento de sus hijos.

El denim femenino prospera gracias al ciclo de moda de ritmo acelerado, con colecciones de temporada que impulsan compras más frecuentes. En contraste, las ventas de denim masculino están impulsadas principalmente por reemplazos. El denim femenino premium, con sus cortes de moda y materiales sostenibles, frecuentemente respaldado por endorsements de celebridades, alcanza precios más altos y márgenes más amplios. El auge de los diseños de género neutro está resonando entre los consumidores más jóvenes, abriendo puertas a mercados que desafían la segmentación tradicional. El crecimiento en el segmento de denim infantil está estrechamente vinculado a las tasas de natalidad y los ingresos disponibles, con padres con conciencia ecológica que favorecen cada vez más el algodón orgánico y los métodos de producción sostenibles.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Categoría: El Crecimiento Premium Supera al Mercado Masivo

En 2025, los productos de mercado masivo dominan con una participación del 66,85%, atendiendo a consumidores sensibles al precio en todo el mundo mediante un posicionamiento estratégico de valor y amplias redes de distribución. Mientras tanto, los segmentos premium están en una trayectoria de crecimiento, con una CAGR del 4,92% hasta 2031. Este crecimiento subraya una tendencia notable del consumidor: incluso en medio de desafíos económicos, existe una marcada disposición a invertir en calidad, sostenibilidad y herencia de marca. Estas dinámicas sugieren una polarización del mercado, donde las ofertas de nivel medio ceden terreno gradualmente tanto a las estrategias de posicionamiento orientadas al valor como a las de lujo.

Las marcas premium están aprovechando los canales directos al consumidor, no solo para el control de márgenes, sino también para crear experiencias personalizadas que justifiquen sus precios elevados. Por otro lado, los actores del mercado masivo se centran en la eficiencia operativa y la optimización de la cadena de suministro. Al adoptar principios de moda rápida, pueden lanzar productos relevantes para las tendencias a precios que resuenan con el consumidor promedio. La sostenibilidad se está convirtiendo en un factor fundamental en el posicionamiento de categorías. Las marcas premium destacan su compromiso con la producción ética, mientras que sus contrapartes del mercado masivo se orientan hacia la oferta de alternativas asequibles pero ecológicas. Sin embargo, vale la pena señalar que los costos de cumplimiento normativo pesan considerablemente sobre los márgenes del mercado masivo. En contraste, las marcas premium, respaldadas por su capacidad de fijar precios de venta más altos, encuentran más fácil asumir los costos asociados con los mandatos de sostenibilidad y seguridad.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Canal de Distribución: La Transformación Digital se Acelera

En 2025, los supermercados e hipermercados tradicionales capturan una participación de mercado del 28,85%, aprovechando la conveniencia, los precios competitivos y las oportunidades de compras por impulso que resuenan con los hábitos de compra de comestibles. Las tiendas minoristas en línea, impulsadas por avances como la tecnología de tallas, las pruebas virtuales y las estrategias directas al consumidor, emergen como el canal de más rápido crecimiento, con una CAGR del 6,55% proyectada hasta 2031. Mientras tanto, las tiendas especializadas, que ofrecen experiencias seleccionadas y servicios expertos de ajuste, afirman su relevancia frente a la competencia digital.

El ascenso del comercio electrónico está respaldado por una logística mejorada, políticas de devolución adaptables y algoritmos personalizados que impulsan el descubrimiento de productos y las tasas de conversión. La pandemia de COVID-19 catalizó un cambio duradero, haciendo que los consumidores se sientan más cómodos con las compras de ropa en línea y disminuyendo las reticencias anteriores. Con el comercio social en auge, las marcas aprovechan el poder del marketing de influencers y el contenido generado por usuarios, influyendo significativamente en las decisiones de compra. A medida que el comercio electrónico transfronterizo amplía los horizontes para las marcas premium, simultáneamente introduce desafíos al navegar por la intrincada red de aduanas, aranceles y los variados estándares de protección al consumidor en diferentes jurisdicciones.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

En 2025, América del Norte capturó el 32,35% de los ingresos globales, impulsada por un consumo maduro y estrategias directas al consumidor (DTC) agresivas de marcas establecidas. Factores como los altos ingresos disponibles, los códigos de vestimenta casual predominantes y la adopción temprana de tecnología de personalización refuerzan el mercado regional de jeans. En respuesta a las crecientes preocupaciones de sostenibilidad, las marcas están iniciando eventos de devolución de prendas y destacando las mezclas de algodón reciclado en sus etiquetas colgantes. Sin embargo, las disputas arancelarias con China están inflando los costos de importación, lo que impulsa un cambio en el abastecimiento hacia México, Guatemala y el Caribe.

Asia-Pacífico emerge como el principal motor de crecimiento, apuntando a una CAGR del 5,45% hasta 2031. La urbanización en China, India e Indonesia está ampliando el segmento de clase media, cada vez más atraído por la moda occidental. Plataformas como Tmall en China y Myntra en India están mejorando la entrega de última milla, impulsando la penetración del mercado en ciudades de segundo nivel. Las iniciativas gubernamentales impulsan el crecimiento textil: el esquema de Incentivos Vinculados a la Producción de India ofrece subsidios de modernización, mientras que Vietnam disfruta de acceso libre de aranceles a la Unión Europea. El aumento de los salarios en la costa de China está empujando los clústeres de fábricas hacia el interior o al extranjero, creando intrincadas redes de suministro en toda Asia.

Europa, si bien mantiene un posicionamiento premium en el mercado de jeans, lidia con regulaciones estrictas que promueven la ecoinnovación. El mandato de Responsabilidad Extendida del Productor de la Unión Europea exige diseños que faciliten el desmontaje, lo que lleva a la creación de jeans modulares con componentes desmontables. Una mayor conciencia del consumidor está elevando la importancia de las certificaciones B-Corp y Fairtrade. En un esfuerzo por cumplir los objetivos de circularidad, las marcas están probando iniciativas de alquiler y reventa. Sin embargo, surgen desafíos derivados de la volatilidad cambiaria y las fluctuaciones en los precios de la energía, lo que impulsa a las marcas italianas y españolas hacia una mayor automatización.

América del Sur, junto con Oriente Medio y África, tiene potencial a largo plazo, respaldada por una demografía joven y un comercio electrónico en auge. Sin embargo, la inestabilidad política y las fluctuaciones cambiarias obstaculizan una expansión rápida. Para afrontar estos desafíos, las marcas están pilotando centros de microfulfillment en Brasil e instalando quioscos omnicanal en centros comerciales de Arabia Saudita, con el objetivo de mejorar el servicio local y mitigar los aranceles de importación.

Panorama Competitivo

El mercado de jeans sigue siendo moderadamente fragmentado, sin que ningún actor individual controle una cuota global de dos dígitos, lo que crea amplias oportunidades para los participantes de nicho. Levi Strauss, Kontoor Brands (la matriz de Wrangler, Lee) y PVH, con sus marcas Tommy Hilfiger y Calvin Klein, ostentan un sólido valor de marca. Sin embargo, los gigantes de la moda rápida Inditex y H&M lideran en capacidad de respuesta a las tendencias, análisis de datos y una extensa red de tiendas. Las marcas directas al consumidor (DTC) como Re/Done y Mott & Bow atraen a compradores premium a través de algoritmos de tallas orientados al canal en línea y lanzamientos limitados exclusivos.

Las estrategias competitivas pueden clasificarse en tres temas principales. Las marcas de herencia se centran cada vez más en los canales DTC, aprovechando la gestión de inventario basada en datos y enfatizando la narrativa en torno a la artesanía y la sostenibilidad. En cambio, las entidades de moda rápida priorizan cadenas de suministro ágiles e integradas verticalmente, lo que les permite producir pequeños lotes en apenas tres semanas. Las marcas más nuevas, de juego puro, se labran un nicho a través de la credibilidad ecológica, ofreciendo características como tintes de origen vegetal, servicios de reparación y certificados de cadena de bloques para la procedencia.

Las tendencias de inversión destacan un enfoque en la automatización, el software de diseño 3D y las técnicas de acabado con láser, todo orientado a reducir los costos unitarios y minimizar el impacto ambiental. Ante el elevado arancel del 120% impuesto por los EE. UU., se observa un desplazamiento notable en el abastecimiento estratégico desde China hacia países como México, Turquía, Egipto y Bangladés. Además, la digitalización de la cadena de suministro, aprovechando herramientas como RFID y análisis predictivo, está mejorando la visibilidad del stock en tiempo real y reduciendo los gastos por descuentos. En el frente regulatorio, las medidas de cumplimiento, que abarcan desde las divulgaciones de carbono y los informes sobre el uso del agua hasta las auditorías laborales, se están volviendo más estrictas, creando mayores barreras de entrada y favoreciendo a los titulares de la industria con un buen respaldo de capital.

Líderes de la Industria de Jeans

-

Kontoor Brands Inc

-

Levi Strauss & Co.

-

Gap Inc

-

Hennes & Mauritz AB

-

PVH Corp.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2025: Guess Jeans fue lanzada en India en asociación con Tata CLiQ. Como parte de esta asociación, Tata CLiQ será el minorista oficial de Guess Jeans en India, ampliando su presencia minorista a través de tiendas físicas junto con escaparates digitales en Bengaluru. Como siguiente paso en la iniciativa de crecimiento global de Guess Jeans, la empresa ha esperado una asociación en rápida expansión y próspera con Tata CLiQ.

- Noviembre de 2024: La marca de ropa de denim Wrangler lanzó seis nuevas tiendas en Ujjain, Goa, Indore, Bilaspur, Katihar y Bareilly. Las nuevas tiendas, ubicadas en centros comerciales y zonas de alto tráfico, tienen cada una más de 92,9 m² y ofrecen a los clientes una gama curada de productos y accesorios de denim. Con la incorporación de estas tiendas, la presencia minorista de Wrangler en India creció hasta 58 puntos de venta exclusivos de la marca (EBO), con más del 80% de las tiendas minoristas ubicadas fuera de las ciudades de primer nivel.

- Septiembre de 2024: Levi's amplió su presencia minorista en Kerala con el lanzamiento de su tienda más grande en el estado. Ubicada en MG Road en Kochi, la tienda abarca 371,6 m² de espacio comercial y ofrece una gama de ropa, accesorios y calzado, con una clásica colección de denim Levi's diseñada tanto para hombres como para mujeres.

- Junio de 2024: Levi Strauss & Co. inauguró su nueva tienda en Nueva Delhi, India. Ubicada en el Pacific Mall en Tagore Garden y con una impresionante superficie de 850,1 m², la más reciente tienda de la red era tanto la tienda Levi's más grande de Asia hasta la fecha como la tienda en centro comercial más grande de la marca a nivel mundial. Es la quinta tienda Levi's más grande del mundo.

Alcance del Informe Global del Mercado de Jeans

Los jeans son pantalones fabricados con tela denim o de mezclilla. El alcance del informe incluye los diferentes tipos de jeans ofrecidos en el mercado para hombres, mujeres y niños. El alcance del mercado de jeans incluye la segmentación del mercado por usuario final, categoría, canales de distribución y geografía. Por usuarios finales, el mercado se segmenta en hombres, mujeres y niños. El mercado también se divide según la categoría, que incluye masivo y premium. El mercado se segmenta según el canal de distribución, incluyendo tiendas especializadas, supermercados/hipermercados, tiendas minoristas en línea y otros canales de distribución. Además, el estudio contempla el análisis global de las principales regiones, como América del Norte, Europa, Asia-Pacífico, América del Sur, y Oriente Medio y África. Para cada segmento, el tamaño del mercado y las previsiones se basan en el valor (en millones de USD).

| Corte Regular |

| Corte Ajustado |

| Corte Ceñido |

| Corte Bota |

| Acampanado |

| Otros |

| Hombres |

| Mujeres |

| Niños |

| Masivo |

| Premium |

| Supermercados / Hipermercados |

| Tiendas Especializadas |

| Tiendas Minoristas en Línea |

| Otros Canales |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Resto de América del Norte | |

| América del Sur | Brasil |

| Argentina | |

| Colombia | |

| Chile | |

| Resto de América del Sur | |

| Europa | Reino Unido |

| Alemania | |

| Francia | |

| Italia | |

| España | |

| Rusia | |

| Suecia | |

| Bélgica | |

| Polonia | |

| Países Bajos | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Tailandia | |

| Singapur | |

| Indonesia | |

| Corea del Sur | |

| Australia | |

| Nueva Zelanda | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Emiratos Árabes Unidos |

| Sudáfrica | |

| Arabia Saudí | |

| Nigeria | |

| Egipto | |

| Marruecos | |

| Turquía | |

| Resto de Oriente Medio y África |

| Por Tipo/Corte | Corte Regular | |

| Corte Ajustado | ||

| Corte Ceñido | ||

| Corte Bota | ||

| Acampanado | ||

| Otros | ||

| Por Usuario Final | Hombres | |

| Mujeres | ||

| Niños | ||

| Por Categoría | Masivo | |

| Premium | ||

| Por Canal de Distribución | Supermercados / Hipermercados | |

| Tiendas Especializadas | ||

| Tiendas Minoristas en Línea | ||

| Otros Canales | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Resto de América del Norte | ||

| América del Sur | Brasil | |

| Argentina | ||

| Colombia | ||

| Chile | ||

| Resto de América del Sur | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Suecia | ||

| Bélgica | ||

| Polonia | ||

| Países Bajos | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Tailandia | ||

| Singapur | ||

| Indonesia | ||

| Corea del Sur | ||

| Australia | ||

| Nueva Zelanda | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Emiratos Árabes Unidos | |

| Sudáfrica | ||

| Arabia Saudí | ||

| Nigeria | ||

| Egipto | ||

| Marruecos | ||

| Turquía | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado global de jeans en 2026?

El tamaño del mercado de jeans alcanza USD 105,12 mil millones en 2026 con una perspectiva de CAGR del 3,75% hasta 2031.

¿Qué región añadirá más nuevas ventas de denim en 2031?

Asia-Pacífico, impulsada por una CAGR del 5,45%, tiene el pronóstico de contribuir el mayor crecimiento absoluto gracias al aumento de los ingresos urbanos y la adopción de la moda occidental.

¿Qué está impulsando el cambio hacia el denim premium?

Los consumidores justifican los precios más elevados a través de la durabilidad, las narrativas de sostenibilidad y la señalización de estatus, mientras que los canales DTC mantienen los márgenes y ofrecen cortes personalizados.

¿Cómo influirán los aranceles de los EE. UU. en las estrategias de abastecimiento?

El arancel del 120% sobre los jeans chinos está trasladando la producción hacia México, Turquía, Egipto y otros centros competitivos, a medida que las marcas buscan cadenas de suministro neutrales en términos arancelarios.

¿Qué canal de distribución muestra la expansión más rápida?

Se proyecta que el comercio minorista en línea registrará una CAGR del 6,55% a medida que las pruebas virtuales, el dimensionamiento mediante inteligencia artificial y la logística flexible reducen la fricción en las compras.

¿Qué tendencias tecnológicas darán forma a la innovación en el denim?

Las fibras de grafeno para la durabilidad, el acabado con láser para reducir el consumo de agua y los probadores virtuales basados en realidad aumentada están destinados a redefinir el rendimiento del producto y las experiencias de compra.

Última actualización de la página el: