Tendencias del Mercado de Seguro de propiedad y accidentes en Japón Industria

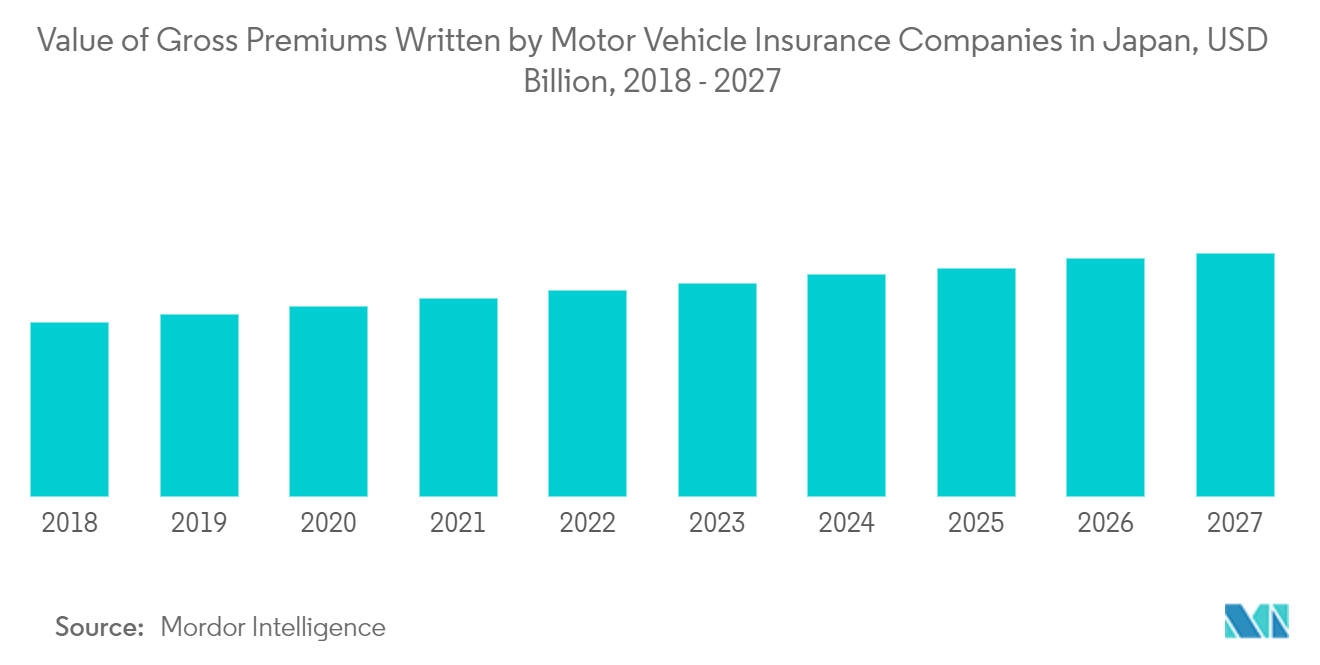

Situación del seguro de automóvil en Japón

En Japón, el seguro de automóviles (incluido el seguro obligatorio de responsabilidad civil) representa el 60% de las primas netas. Las primas se calculan mediante un sistema de clasificación basado en los antecedentes de accidentes de los asegurados. Las agencias dominan las ventas de seguros de automóviles. Las ventas directas están creciendo a un ritmo de aproximadamente el 4%

Se espera que la demanda de seguros de automóviles disminuya a largo plazo debido a la disminución de la población de Japón y al bien desarrollado sistema de transporte público. El desarrollo de tecnologías de conducción autónoma probablemente ampliará la demanda de seguros de responsabilidad civil por productos defectuosos, productos telemáticos para automóviles y protección cibernética

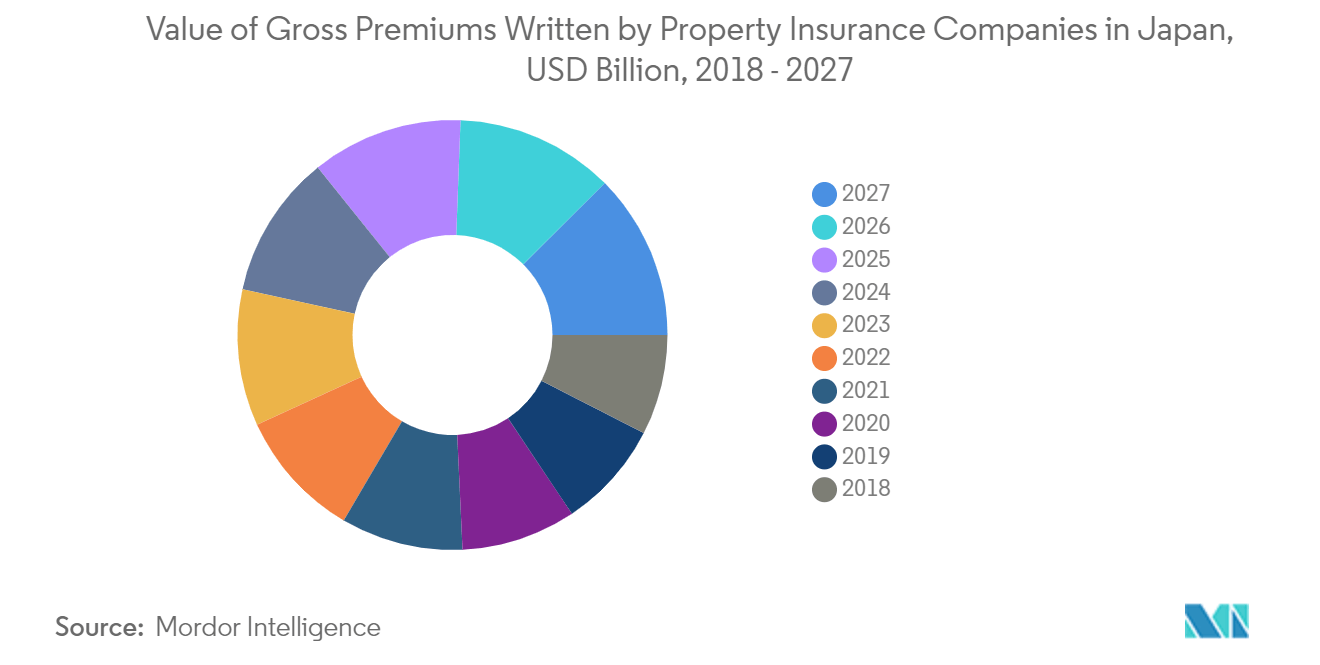

Situación del seguro de propiedad en Japón

Los daños por viento e inundaciones también están cubiertos por el seguro contra incendios en Japón. En el año fiscal que finalizó el 31 de marzo de 2017, el seguro contra incendios representó el 15% del total de ingresos por primas, lo que lo convierte en la segunda línea de negocio más rentable detrás del seguro de automóviles. Sin embargo, es la menos rentable de las principales líneas de negocio y lleva muchos años perdiendo dinero en la suscripción. Las aseguradoras japonesas de no vida aumentaron sus primas de seguro contra incendios para viviendas en un promedio nacional del 6 al 8% en enero de 2021. Los aumentos de las primas se realizaron en respuesta a una serie de desastres naturales, como las lluvias torrenciales en el oeste de Japón y el tifón Jebi. que causó graves daños al aeropuerto internacional de Kansai en 2018. Se espera que las primas de seguros aumenten principalmente en las zonas occidentales del país afectadas por el desastre. Algunos esperan un aumento de más del 10%, dependiendo de la ubicación y el edificio. Los pagos de seguros superaron el billón de yenes en 2019 porque muchas casas resultaron dañadas por desastres, incluido el tifón Faxai

El seguro contra terremotos es un tipo de seguro que cubre únicamente desastres causados por terremotos. Cubre los daños causados por incendio, destrucción, enterramiento o lavado a causa de un terremoto o erupción volcánica, así como un tsunami resultante de cualquiera de estos eventos. El seguro contra terremotos cubre edificios para uso residencial así como objetos de valor del hogar. Está adscrito al seguro contra incendios. Es decir, es requisito previo tener un seguro contra incendios para tener un Seguro contra Terremotos. Los asegurados de un seguro de incendio sin seguro de terremotos pueden adjuntarlo a mitad de la vigencia de la póliza. El seguro contra terremotos, cuyo objetivo es estabilizar los medios de vida de los afectados por los terremotos, se establece con el gobierno reasegurando daños masivos por terremotos, que exceden una cierta cantidad de responsabilidad que suscriben las compañías de seguros privadas. El límite es de 11,7751 billones de yenes. Combinado con la responsabilidad compartida de las compañías de seguros privadas, el límite de los pagos totales por un solo terremoto, etc., asciende a 12 billones de yenes