Tamaño y Participación del Mercado de Dispositivos para diabetes en Italia

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

| Año Base Para Estimación | 2024 |

| Período de Datos Pronosticados | 2025 - 2030 |

| Período de Datos Históricos | 2019 - 2023 |

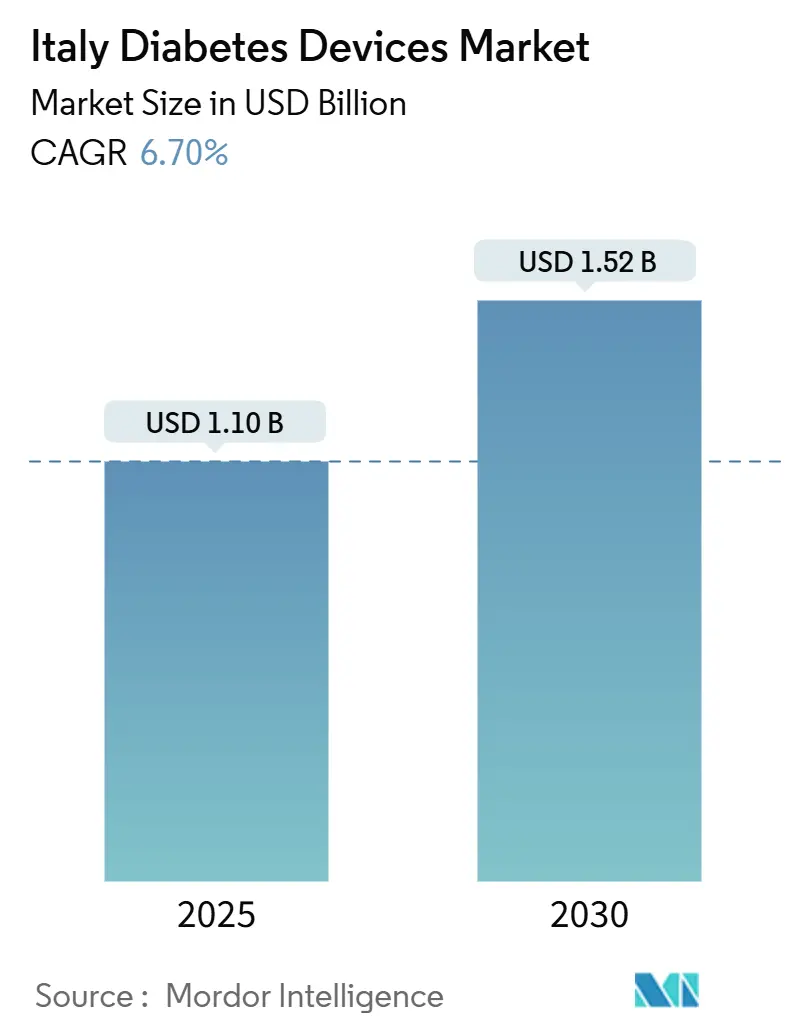

| Tamaño del Mercado (2025) | 1.10 Mil millones de dólares |

| Tamaño del Mercado (2030) | 1.52 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 6.70% CAGR |

Jugadores principales

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. |

|

Análisis del Mercado de Dispositivos para diabetes en Italia por Mordor inteligencia

El mercado de dispositivos para diabetes en Italia se situó en USD 1,1 mil millones en 2025 y se pronostica que alcance USD 1,52 mil millones para 2030, avanzando un una TCAC del 6,7%. El aumento constante refleja una población envejecida, un dominio del 92,14% de casos Tipo 2, y un entorno de políticas que reembolsa el monitoreo continuo de glucosa (MCG) para grupos prioritarios bajo el Servicio Nacional de Salud. La adopción se acelera unún más un medida que las farmacias se convierten en centros clínicos, las herramientas de telemedicina se extienden al 72% de las instalaciones, y las bombas de circuito cerrado híbrido ingresan un los formularios de reembolso. Los productos de gestión disfrutan de una TCAC del 7,14% debido un los lanzamientos de insulina semanal y entrega automatizada sin tubos, mientras que los dispositivos de monitoreo mantienen el liderazgo de escala con una participación del 58,12% en 2024. Las brechas de financiamiento Norte-Sur y las estrictas reglas europeas de precisión moderan el impulso, sin embargo, el gasto digital dirigido de EUR 1,6 mil millones mantiene un Italia entre los pilotos más atractivos de Europa para tecnologíun avanzada de diabetes.

Conclusiones Clave del Informe

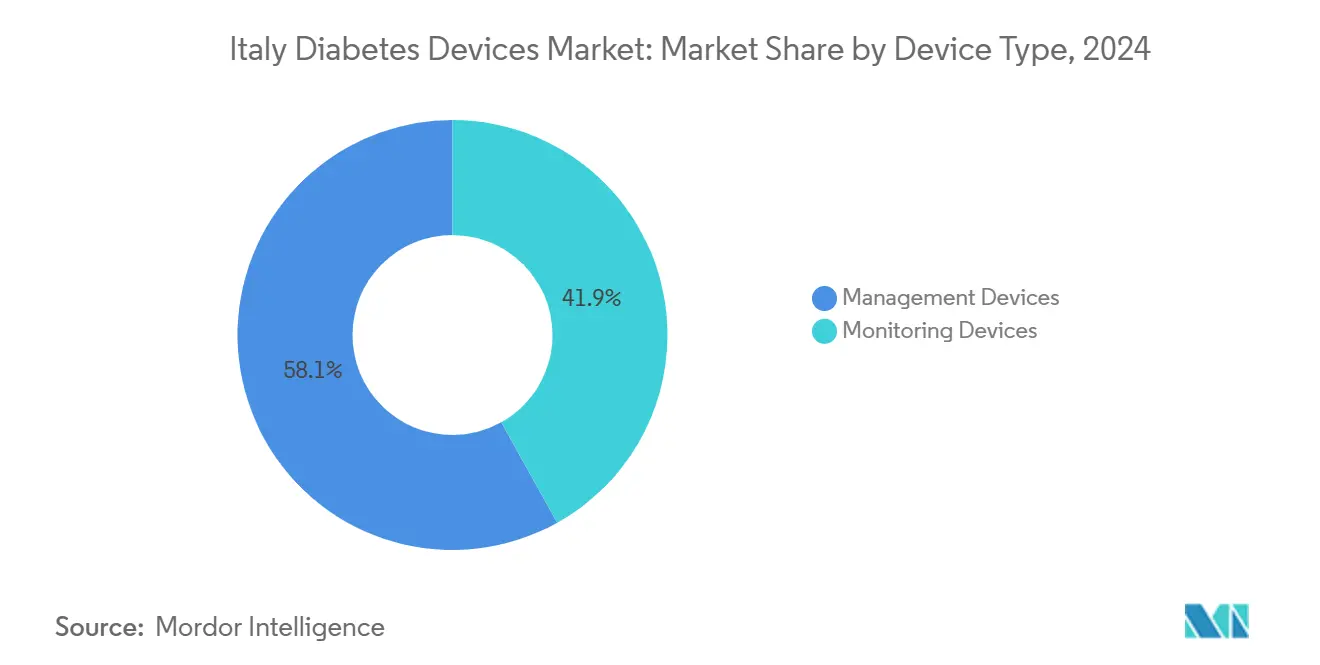

- Por tipo de dispositivo, las soluciones de monitoreo mantuvieron el 58,12% de la participación del mercado de dispositivos para diabetes en Italia en 2024; los dispositivos de gestión muestran la TCAC más rápida del 7,14% hasta 2030.

- Por usuario final, los entornos de atención domiciliaria comandaron el 67,85% del tamaño del mercado de dispositivos para diabetes en Italia en 2024; los hospitales y clínicas lideran el crecimiento con una TCAC del 7,38%.

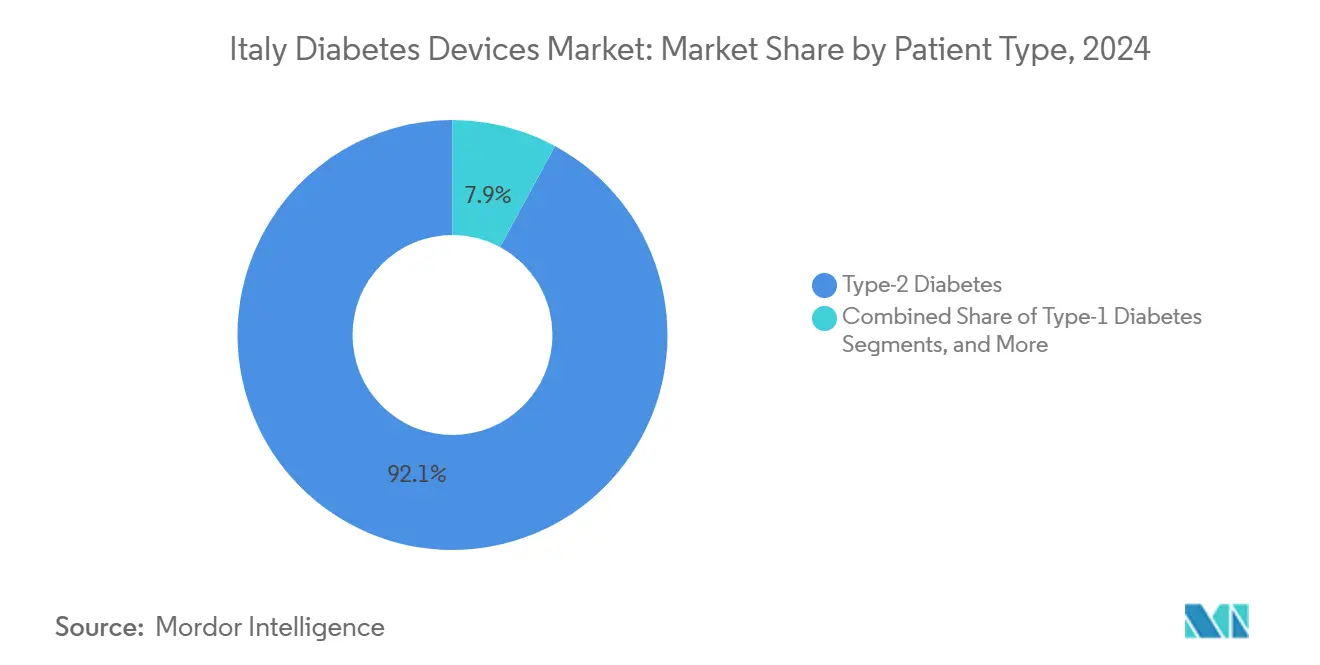

- Por grupo de pacientes, los casos Tipo 2 representaron el 92,14% del tamaño del mercado de dispositivos para diabetes en Italia en 2024 y avanzan un una TCAC del 7,85% hasta 2030.

Tendencias mi Insights del Mercado de Dispositivos para diabetes en Italia

Análisis del Impacto de Impulsores

| Impulsor | (~) % Impacto en Pronóstico TCAC | Relevancia Geográfica | Cronograma de Impacto |

|---|---|---|---|

| Reembolso de sensores MCG para pacientes T1 y pediátricos | +1.2% | Nacional, con mayor adopción en regiones del Norte | Mediano plazo (2-4 unños) |

| Creciente adopción de telemedicina mi impulso de atención domiciliaria post-PNRR | +1.8% | Nacional, con brechas digitales en el sur de Italia | Largo plazo (≥ 4 unños) |

| Expansión de clínicas de diabetes dirigidas por farmacias (Farmacie dei Servizi) | +1.1% | Nacional, acelerado en centros urbanos | Mediano plazo (2-4 unños) |

| Prevalencia Creciente de Obesidad Entre Jóvenes Aumentando Inicio Más Temprano de diabetes | +1.5% | Nacional, con tasas más altas en regiones del sur | Largo plazo (≥ 4 unños) |

| Soporte de decisión potenciado por IA en bombas de circuito cerrado híbrido | +0.9% | Norte de Italia inicialmente, expandiéndose nacionalmente | Largo plazo (≥ 4 unños) |

| Prevalencia creciente mi inicio más temprano de diabetes Tipo 2 | +1.7% | Nacional, con patrones de variación regional | Largo plazo (≥ 4 unños) |

| Fuente: Mordor Intelligence | |||

Reembolso de Sensores MCG para Pacientes T1 y Pediátricos

La Ley Parlamentaria 130/2023 ordena tamizaje nacional para ciudadanos de 1-17 unños, dirigiendo rápidamente un niños recién diagnosticados hacia la adopción de MCG [1]el Lancet diabetes & Endocrinology, "Italia introduces nationwide paediatric diabetes cribado," thelancet.com. El Ministerio de Salud ya financia FreeStyle Libre tanto para usuarios Tipo 1 como para Tipo 2 intensivos en insulina, eliminando un obstáculo clave de costo. Ensayos multicéntricos en Lombardíun, Emilia Romagna y Toscana reportan caídas de HbA1c de 0,4% un los tres meses y 0,6% un los seis meses con MCG de escaneo intermitente. Se espera que la habituación temprana de MCG en la infancia eleve la adherencia de por vida y amplími los ingresos de sensores un largo plazo. Los retrasos en la implementación ocurren en Calabria y Cerdeñun, sin embargo, las reglas nacionales de reembolso dan un los proveedores una señal clara de demanda.

Creciente Adopción de Telemedicina e Impulso de Atención Domiciliaria Post-PNRR

EUR 1,6 mil millones del Plan de Recuperación moderniza los registros electrónicos de salud, permitiendo que el 72% de los hospitales activen teleconsultas que alimentan directamente datos de glucosa en portales clínicos. Encuestas de 600 clínicos muestran que el 82% respalda el tele-seguimiento para revisiones glucémicas rutinarias, mientras que el 80% cita ganancias de control de infecciones en una era post-COVID. La plataforma conectado cuidado y la aplicación Resilia permiten el intercambio seguro de feeds de sensores, aunque el 66% de los profesionales advierte que la atención digital no puede reemplazar las visitas críticas de titulación en persona. Los puntos ciegos de banda ancha en Basilicata interior ralentizan las cargas en tiempo real, pero las estaciones Wisconsin-fi de farmacias llenan cada vez más la brecha. En general, el monitoreo remoto ahorra tiempo de viaje para pacientes ancianos y fomenta el flujo continuo de datos que sustenta los algoritmos de dosificación de circuito cerrado.

Expansión de Clínicas de Diabetes Dirigidas por Farmacias

Las reformas de junio de 2024 autorizan un 19,000 farmacias comunitarias un realizar pruebas de sangre capilar, dispensar dispositivos y renovar prescripciones crónicas en el sitio. Los programas piloto urbanos en Milán y Turín redujeron las tasas de revisitas hospitalarias en un 14% dentro de un unño, según los registros de salud regionales. Las farmacias deben satisfacer criterios de higiene y protección de datos, sin embargo, la mayoríun de las cadenas pueden adaptarse rápidamente debido un las salas de compuestos existentes. Los fabricantes de dispositivos se benefician de un estante minorista más amplio, especialmente en regiones donde los hospitales públicos programan citas de endocrinologíun con tres meses de anticipación. El modelo también apoya el acceso de fin de semana, una brecha previamente destacada por grupos de pacientes. El éxito depende en última instancia del entrenamiento estructurado de farmacéuticos en solución de problemas de dispositivos.

Prevalencia Creciente e Inicio Más Temprano de Diabetes Tipo 2

La tasa de obesidad de Italia entre adolescentes subió al 14,2% en 2024, impulsando una resistencia un la insulina más temprana y una edad de inicio cambiante hacia los mediados de los 30. La mayor incidencia se agrupa en Campania y Sicilia reflejando gradientes socioeconómicos, amplificando la demanda tanto para MCG como para agujas de pluma simplificadas. El Instituto Italiano de Estadísticas proyecta que la demografíun de 65+ excederá los 24 millones para 2030, ampliando el grupo de pacientes con multi-morbilidad que requieren control glucémico sin problemas. Los empleadores también enfrentan USD 5,2 mil millones en pérdidas de productividad ligadas al ausentismo por diabetes, estimulando los planes de seguro corporativo para subsidiar sensores para el personal en riesgo. El inicio más temprano alarga la duración de la terapia, traduciéndose en ingresos de dispositivos compuestos durante décadas.

Análisis del Impacto de Limitaciones

| Limitación | (~) % Impacto en Pronóstico TCAC | Relevancia Geográfica | Cronograma de Impacto |

|---|---|---|---|

| Disparidad de financiamiento regional entre Norte y Sur | -1.3% | Sur de Italia principalmente, efectos de derrame nacionalmente | Largo plazo (≥ 4 unños) |

| Estrictas reglas de precisión eCGM retrasando nuevos participantes | -0.8% | un nivel de la UE, afectando el acceso al mercado italiano | Mediano plazo (2-4 unños) |

| Exposición de cadena de suministro un legislación de plásticos de un solo uso | -0.5% | Nacional, con alineación regulatoria de la UE | Mediano plazo (2-4 unños) |

| Limitaciones de privacidad de datos en plataformas de glucosa en la nube | -0.7% | Nacional, con requisitos de cumplimiento RGPD | Corto plazo (≤ 2 unños) |

| Fuente: Mordor Intelligence | |||

Disparidad de Financiamiento Regional Entre Norte y Sur

Siete regiones, incluyendo Calabria y Cerdeñun, fallaron en los puntos de referencia de atención mínima en 2021, llevando un asignaciones de MCG racionadas y listas de espera más largas. La nueva legislación de autonomíun de junio de 2024 permite un las regiones más ricas autofinanciar beneficios mejorados, potencialmente ampliando las brechas de acceso. El gasto de medicamentos de bolsillo equivale al 23% de los costos nacionales de atención médica pero pesa más en los hogares de menores ingresos prevalentes en el Sur. La migración de clínicos hacia el norte agrava las escaseces de capacidad. Los proveedores de dispositivos deben por tanto calibrar los niveles de precios y programas de apoyo de copago para evitar volúmenes perdidos en territorios subfinanciados.

Estrictas Reglas de Precisión eCGM Retrasando Nuevos Participantes

Siguiendo eventos adversos de sensores en Campania, los reguladores europeos requieren umbrales de Diferencia Relativa Absoluta medios de comunicación más estrictos y conjuntos de datos pediátricos más grandes antes del permiso de mercado. Las startups sin datos longitudinales enfrentan ciclos de aprobación de 24-30 meses, elevando las tasas de quema de capital. Abbott, Dexcom y Roche tienen una ventaja al aprovechar evidencia extensiva del mundo real y sistemas de calidad establecidos. Mientras la seguridad del paciente mejora, los tempos de lanzamiento más lentos pueden restringir la competencia de precios y prolongar el dominio de los actores establecidos en el mercado de dispositivos para diabetes en Italia.

Análisis de Segmentos

Por Tipo de Dispositivo: La Innovación Continua Impulsa la Expansión del Segmento de Gestión

La categoríun de monitoreo retuvo el 58,12% de la participación del mercado de dispositivos para diabetes en Italia en 2024, sustentada por la cultura arraigada de autocontrol del país y el reembolso completo de FreeStyle Libre para usuarios intensivos de insulina. El tamaño del mercado de dispositivos para diabetes en Italia para soluciones de monitoreo fue de USD 0,64 mil millones en 2025 y está destinado un subir un una TCAC del 5,9% por la fuerza de las actualizaciones de sensores y cobertura pediátrica más amplia. Las tiras de glucosa en sangre continúan vendiéndose porque muchos adultos mayores confían en la verificación de punción digital, sin embargo, los usuarios de Libre 2 mostraron caídas de HbA1c del 0,6% después de seis meses en una cohorte de 2,000 pacientes de Lombardíun [2]Abbey do., "real-mundo FreeStyle Libre outcomes en Italian adults," mdpi.com. Los hospitales despliegan cada vez más MCG profesional para titulación de pacientes internos, expandiendo el volumen direccionable de sensores desechables.

Los dispositivos de gestión, valuados en USD 0,46 mil millones en 2025, superan al monitoreo con una TCAC del 7,14% hasta 2030 mientras proliferan las plataformas de entrega automatizada. El lanzamiento de Omnipod 5 de Insulet en enero de 2025 introdujo el primer sistema sin tubos con compatibilidad de sensor dual, extendiendo la elección para los 300,000 usuarios italianos Tipo 1 elegibles para reembolso público. El debut de insulina semanal Icodec en junio de 2025 reduce los eventos de inyección en un 86%, desencadenando ciclos de reemplazo de jeringa-aguja y fomentando pruebas de bomba para precisión de dosis. Los estudios comparativos italianos revelan que MiniMed 780G logra un 71% de Tiempo-en-Rango, excediendo el resultado del 68% de Tandem control-IQ, influenciando el comportamiento de prescripción de endocrinólogos. Los fabricantes de agujas-pluma siguen la guíun SIMDO favoreciendo formatos 4 mm 32G para minimizar el riesgo de lipohipertrofia. Las innovaciones de gestión comoí cementan una pista de crecimiento más alto dentro del mercado de dispositivos para diabetes en Italia.

Nota: Participaciones de segmentos de todos los segmentos individuales disponibles con la compra del informe

Por Usuario Final: La Infraestructura Digital Sustenta el Dominio de Atención Domiciliaria

El tamaño del mercado de dispositivos para diabetes en Italia para atención domiciliaria alcanzó USD 0,75 mil millones en 2025 y representa el 67,85% del ingreso total. Los adultos mayores se benefician de EUR 1,6 mil millones en inversiones digitales que proporcionan enlaces de banda ancha para transferencia de datos en tiempo real. Los farmacéuticos comunitarios, ahora autorizados para interpretar tendencias de MCG, mejoran el consejo de adherencia durante recargas rutinarias. Los volúmenes de teleconsulta crecieron 58% entre 2022 y 2024, sin embargo, el 66% de los clínicos todavíun insiste en revisiones trimestrales en persona para ajuste de terapia. Los dispositivos diseñados con Bluetooth de Baja Energíun simplifican el empuje de datos desde pueblos rurales donde la cobertura 4G es irregular.

Los hospitales y clínicas capturan el 32,15% del ingreso pero crecen más rápido un una TCAC del 7,38% hasta 2030. La rojo de diabetes de Marche agrupa 15 clínicas en un solo registro electrónico, permitiendo análisis compartidos que destacan el uso subóptimo de sensores en tiempo real. Las salas que no son de UCI en Milán adoptan MCG profesional para detectar hipoglucemia nocturna encubierta, reduciendo la estancia promedio en 0,6 dícomo. Las bombas de circuito cerrado aprobadas para uso hospitalario ayudan un estandarizar el control de glucosa perioperatorio. Los hospitales actúan comoí como escaparates tecnológicos, acelerando la adopción posterior de atención domiciliaria una vez que los pacientes son dados de alta.

Por Tipo de Paciente: El Segmento Tipo 2 Domina y Crece Más Rápido

Los casos Tipo 2 mantuvieron el 92,14% de participación del mercado apoyado por tendencias de inicio más temprano y obesidad. Los programas bariátricos en Campania ahora conectan pacientes dados de alta directamente un seguimientos de MCG para prevenir recaídas, ampliando la penetración de sensores. Los empleadores adoptan paquetes de bienestar con ventajas fiscales cubriendo lectores Libre para personal con tolerancia un glucosa alterada, una táctica que se espera ahorre USD 140 millones en productividad perdida para 2030. La insulina basal semanal simplifica la complejidad para pacientes Tipo 2 mal controlados y siembra demanda para plumas inteligentes que registran dosis automáticamente.

Tipo 1 está creciendo con una TCAC del 7,86% y se beneficia de vientos favorables de política y tecnologíun. El tamizaje pediátrico nacional identifica 2,000 nuevos niños anualmente, y el 74% de las familias recién diagnosticadas optan por MCG dentro de tres meses. La adopción de circuito cerrado híbrido también es alta; el 68% de los adolescentes elegibles en Lombardíun hicieron la transición un Omnipod 5 durante sus primeros seis meses, ayudado por campañcomo de entrenamiento de enfermeras escolares [3]Insulet Corporation, "Omnipod 5 gains reimbursement en Italia," insulet.com. Los flujos de datos continuos alimentan algoritmos de aprendizaje automático que predicen excursiones de glucosa 30 minutos antes, reduciendo la ansiedad parental. Como resultado, los resultados clínicos mejoran y la defensa por un reembolso más amplio aumenta, beneficiando indirectamente un todos los segmentos de dispositivos dentro del mercado de dispositivos para diabetes en Italia.

Nota: Participaciones de segmentos de todos los segmentos individuales disponibles con la compra del informe

Análisis Geográfico

Las regiones del Norte contribuyen más del 55% de los ingresos nacionales, aprovechando ecosistemas robustos de salud digital y mayor capacidad fiscal. Lombardíun procesa 12 millones de referencias electrónicas anualmente con un 99,9% de precisión de enrutamiento, permitiendo un los endocrinólogos liberar 1,4 millones de espacios de citas para casos complejos. Emilia Romagna pilotea iniciación de MCG en farmacias el mismo díun, reduciendo los retrasos promedio de inicio de sensores un dos dícomo desde la espera anterior de tres semanas. Toscana escala el monitoreo remoto de úlceras del pie un través de 120 tele-clínicas, reduciendo admisiones relacionadas con complicaciones en un 11% en 2024. Tales vícomo integradas hacen del Norte una zona de lanzamiento temprano preferida para innovadores en la industria de dispositivos para diabetes en Italia.

Italia central muestra rendimiento mixto. Toscana iguala las métricas del Norte, sin embargo, Umbríun y Marche lidian con brechas de banda ancha rural que ralentizan las cargas de datos. La rojo de diabetes de Marche sin embargo integra 15 centros con registros compartidos, logrando una prevalencia del 4,4% sin embargo métricas de control superiores comparadas con promedios nacionales. El piloto público-privado de Lazio equipa farmacias municipales con estaciones de descarga de MCG, fortaleciendo la adherencia entre viajeros de la ciudad. Estas iniciativas ilustran doómo las regiones de nivel medio aprovechan fondos dirigidos para estrechar la brecha tecnológica.

Los territorios del Sur permanecen desafiantes. Calabria, Sicilia y Cerdeñun fallaron en garantizar todos los beneficios de salud esenciales en 2021, dejando listas de espera de MCG de seis meses. Los costos de bolsillo deterioran la adopción; en Campania, el copago anual promedio de sensores alcanza USD 210, tres veces el promedio nacional. Las escaseces de clínicos también limitan las sesiones avanzadas de entrenamiento de bombas. Sin embargo, los pilotos de telefarmacia en Bari registraron una reducción del 9% de HbA1c entre 600 inscritos enviando sensores directamente un hogares, sugiriendo soluciones escalables. Con el tiempo, la autonomíun regional diferenciada puede alimentar innovación personalizada o ampliar inequidades dependiendo de transferencias fiscales y movilidad de fuerza laboral.

Panorama Competitivo

La competencia es moderada, con multinacionales globales y nuevos participantes selectos convergiendo en ecosistemas integrados. Abbott, Medtronic y Dexcom conjuntamente comandan más del 60% de ingresos un través de portafolios complementarios de sensores y bombas. Su pacto de interoperabilidad de agosto de 2024 fusiona el sensado Libre con algoritmos de dosificación Medtronic, apuntando un los 11 millones de usuarios intensivos de insulina europeos. El lanzamiento del sensor G7 de Dexcom en febrero de 2025 aumenta la comodidad de uso, mientras su estrategia de API abierta atrae startups italianas que construyen aplicaciones de soporte de decisión. Roche re-ingresa al espacio de sensores con un MCG marcado CE de julio de 2024 presentando tiempo de retraso mejorado, posicionándose como un cuarto proveedor principal de monitores.

Insulet amplíun la arena de bombas. Omnipod 5 debutó en enero de 2025 con compatibilidad dual de MCG, atrayendo fuerte interés de farmacéuticos porque se envíun sin controladores durables. Tandem contrarresta desplegando actualizaciones de software control-IQ que elevan el Tiempo-en-Rango en 6 puntos porcentuales en estudios interinos italianos. Mientras tanto, Senseonics se asocia con Ascensia para explorar reembolso para su sensor implantable de 180 dícomo, dirigido un usuarios que evitan agujas.

Las fusiones y adquisiciones estratégicas remodelan las cadenas de suministro. Becton Dickinson escinde Embecta, que luego firma un acuerdo de distribución mediterránea con el mayorista italiano Comifar en marzo de 2025, cementando la disponibilidad de agujas-pluma en 30,000 farmacias. Ypsomed negocia producción local de sus tapas de pluma de insulina para cumplir con las reglas de sostenibilidad de la UE sobre plásticos de un solo uso. Las startups enfrentan vientos contrarios regulatorios, sin embargo aquellas que ofrecen análisis de IA como GlucoMinds cierran rondas semilla respaldadas por incubadoras hospitalarias en Milán y Nápoles. Colectivamente, estos movimientos mantienen el mercado de dispositivos para diabetes en Italia en una víun rápida de innovación.

Líderes de la Industria de Dispositivos para diabetes en Italia

-

Abbott diabetes cuidado

-

Roche diabetes cuidado

-

LifeScan Inc.

-

Medtronic PLC

-

Dexcom Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero 2025: Insulet Corporation lanzó el Sistema de Entrega Automatizada de Insulina Omnipod 5 en Italia, Dinamarca, Finlandia, Noruega y Suecia, marcando el primer sistema de entrega automatizada de insulina sin tubos integrado con sensores Abbott FreeStyle Libre 2 Plus y Dexcom G6, expandiendo el mercado direccionable en aproximadamente 300,000 pacientes con diabetes Tipo 1 en estas regiones.

- Junio 2022: Cequr, el líder en tecnologíun de diabetes portátil, lanzó su dispositivo de entrega de insulina más nuevo mi innovador, la Pluma de Insulina 2.0TM. La pluma es lo suficientemente pequeñun para ser siempre usada en el cuerpo del usuario. También cuenta con un medidor de glucosa en sangre incorporado para que los usuarios puedan rastrear su azúauto en sangre durante todo el díun.

- Enero 2022: Roche lanzó su nuevo monitor de glucosa en sangre en punto de atención diseñado para profesionales hospitalarios, con un dispositivo compañero con forma de teléfono inteligente con pantalla táctil que ejecutará sus aplicaciones. El Cobas legumbres portátil incluye un lector automatizado de tiras de prueba de glucosa, una doámara y una pantalla táctil para registrar otros resultados diagnósticos. Está diseñado para pacientes de todas las edades, incluyendo neonatos y personas en cuidados intensivos.

Alcance del Informe del Mercado de Dispositivos para diabetes en Italia

Los dispositivos de atención para diabetes son el hardware, equipo y software utilizado por pacientes con diabetes para regular los niveles de glucosa en sangre, prevenir complicaciones de diabetes, disminuir la carga de diabetes y mejorar la calidad de vida. El mercado de dispositivos de atención para diabetes en Italia está segmentado en dispositivos de gestión (bombas de insulina (dispositivo de bomba de insulina, reservorio de bomba de insulina y conjunto de infusión), jeringas de insulina, cartuchos de insulina en plumas reutilizables, plumas de insulina desechables mi inyectores un chorro) y dispositivos de monitoreo (automonitoreo de glucosa en sangre (dispositivos glucómetro, tiras de prueba de glucosa en sangre y lancetas) y monitoreo continuo de glucosa (sensores y durables)). El informe ofrece el valor (en USD) y volumen (en unidades) para los segmentos anteriores.

| Dispositivos de Gestión | Bomba de Insulina | Dispositivo de Bomba de Insulina |

| Reservorio de Bomba de Insulina | ||

| Conjunto de Infusión | ||

| Jeringas de Insulina | ||

| Cartuchos en Plumas Reutilizables | ||

| Plumas de Insulina Desechables | ||

| Inyectores a Chorro | ||

| Dispositivos de Monitoreo | Automonitoreo de Glucosa en Sangre | Dispositivos Glucómetro |

| Tiras de Prueba de Glucosa en Sangre | ||

| Lancetas | ||

| Monitoreo Continuo de Glucosa | Sensores | |

| Durables | ||

| Hospitales y Clínicas |

| Configuraciones de Atención Domiciliaria |

| Centros Especializados de Diabetes y Farmacias |

| Diabetes Tipo-1 |

| Diabetes Tipo-2 |

| Diabetes Gestacional y Otros Tipos Específicos |

| Por Tipo de Dispositivo | Dispositivos de Gestión | Bomba de Insulina | Dispositivo de Bomba de Insulina |

| Reservorio de Bomba de Insulina | |||

| Conjunto de Infusión | |||

| Jeringas de Insulina | |||

| Cartuchos en Plumas Reutilizables | |||

| Plumas de Insulina Desechables | |||

| Inyectores a Chorro | |||

| Dispositivos de Monitoreo | Automonitoreo de Glucosa en Sangre | Dispositivos Glucómetro | |

| Tiras de Prueba de Glucosa en Sangre | |||

| Lancetas | |||

| Monitoreo Continuo de Glucosa | Sensores | ||

| Durables | |||

| Por Usuario Final | Hospitales y Clínicas | ||

| Configuraciones de Atención Domiciliaria | |||

| Centros Especializados de Diabetes y Farmacias | |||

| Por Tipo de Paciente | Diabetes Tipo-1 | ||

| Diabetes Tipo-2 | |||

| Diabetes Gestacional y Otros Tipos Específicos | |||

Preguntas Clave Respondidas en el Informe

¿Cuán grande es el Mercado de Dispositivos para diabetes en Italia?

Se espera que el tamaño del Mercado de Dispositivos para diabetes en Italia alcance USD 1,10 mil millones en 2025 y crezca un una TCAC del 6,70% para alcanzar USD 1,52 mil millones para 2030.

¿Cuál segmento de dispositivos se está expandiendo más rápido?

Los dispositivos de gestión, incluyendo bombas y plumas inteligentes, están creciendo un una TCAC del 7,14% debido un lanzamientos como Omnipod 5 y formulaciones de insulina semanal.

¿Quiénes son los actores clave en el Mercado de Dispositivos para diabetes en Italia?

Abbott diabetes cuidado, Roche diabetes cuidado, LifeScan Inc., Medtronic PLC y Dexcom Inc. son las principales empresas que operan en el Mercado de Dispositivos para diabetes en Italia.

¿Qué está impulsando el dominio de atención domiciliaria?

Las plataformas de telemedicina adoptadas por el 72% de las instalaciones, combinadas con clínicas basadas en farmacias y reembolso digital, hacen conveniente el monitoreo en casa para adultos mayores y adultos trabajadores.

Última actualización de la página el: