Tendencias del Mercado de Fundición a la cera perdida Industria

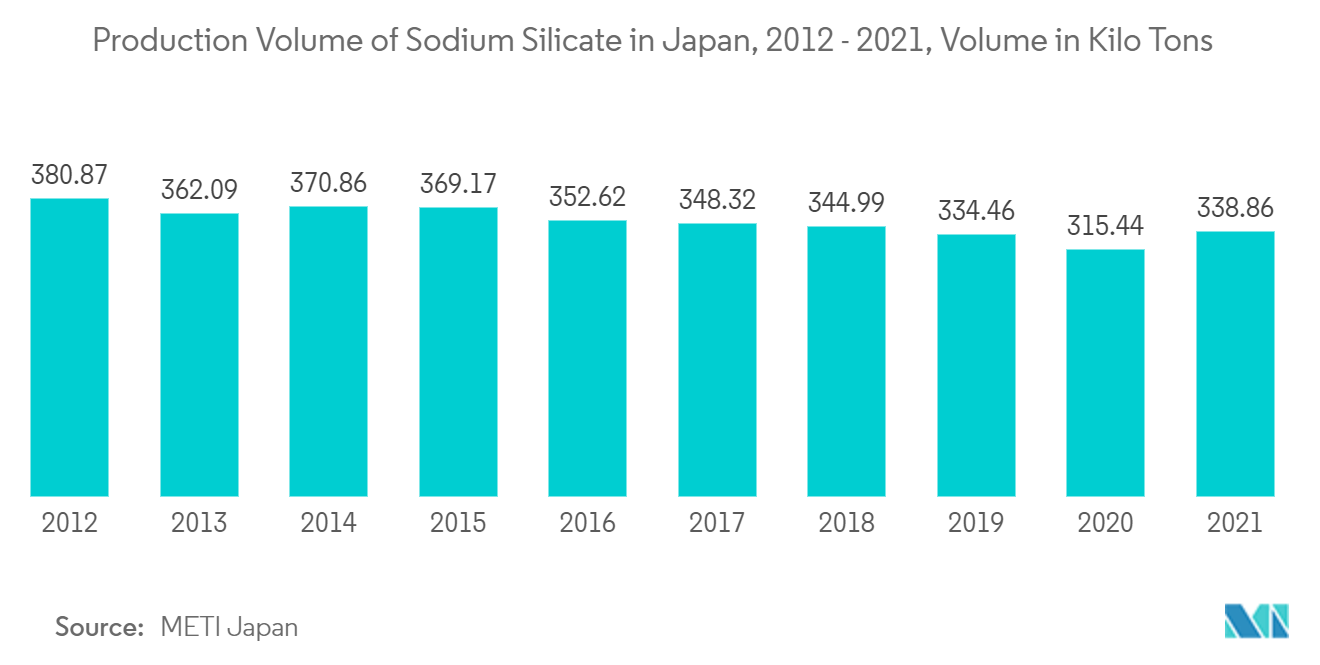

El proceso de silicato de sodio exhibirá la mayor tasa de crecimiento

La fundición con sol de sílice proporciona a las piezas de fundición a presión una mejor precisión dimensional y un acabado superficial con defectos mínimos. Por tanto, el coste del proceso es mayor que el de la fundición de vidrio soluble. La arena de circón y sol de sílice es muy cara y la preparación necesaria también es mayor, lo que es una de las principales razones de los costes más elevados

Debido a sus mayores costos, el proceso de sol de sílice tiene comparativamente menos adopción en las fundiciones. La fundición a la cera perdida con sol de sílice utilizada en componentes automotrices o industriales cuesta alrededor de 6,5 USD/kg en promedio

Varias empresas han identificado ahora la fundición de silicato de sodio como la causa económica frente a la fundición cerámica. Sin embargo, se prefiere este proceso si el objetivo principal del usuario final es la máxima calidad de fundición y la baja tasa de reparación. En comparación con el proceso de vidrio soluble, el proceso de sol de sílice puede producir piezas extragrandes que pesan entre 50 y 100 kg. Por lo tanto, este proceso se utiliza para producir piezas más grandes y pesadas, como bombas de agua, impulsores, carcasas de desviación, cuerpos de bombas, cuerpos de válvulas de bola y placas de válvulas. Al mismo tiempo, este proceso se utiliza ampliamente para producir piezas muy pequeñas (2-1000 g) que requieren una alta precisión dimensional

El proceso de silicato de sodio se está volviendo cada vez más popular en regiones como Asia-Pacífico, donde Japón ha demostrado ser líder en la demanda de producción desde la vanguardia. Como resultado de los esfuerzos continuos para mejorar la calidad y precisión dimensional de los componentes producidos

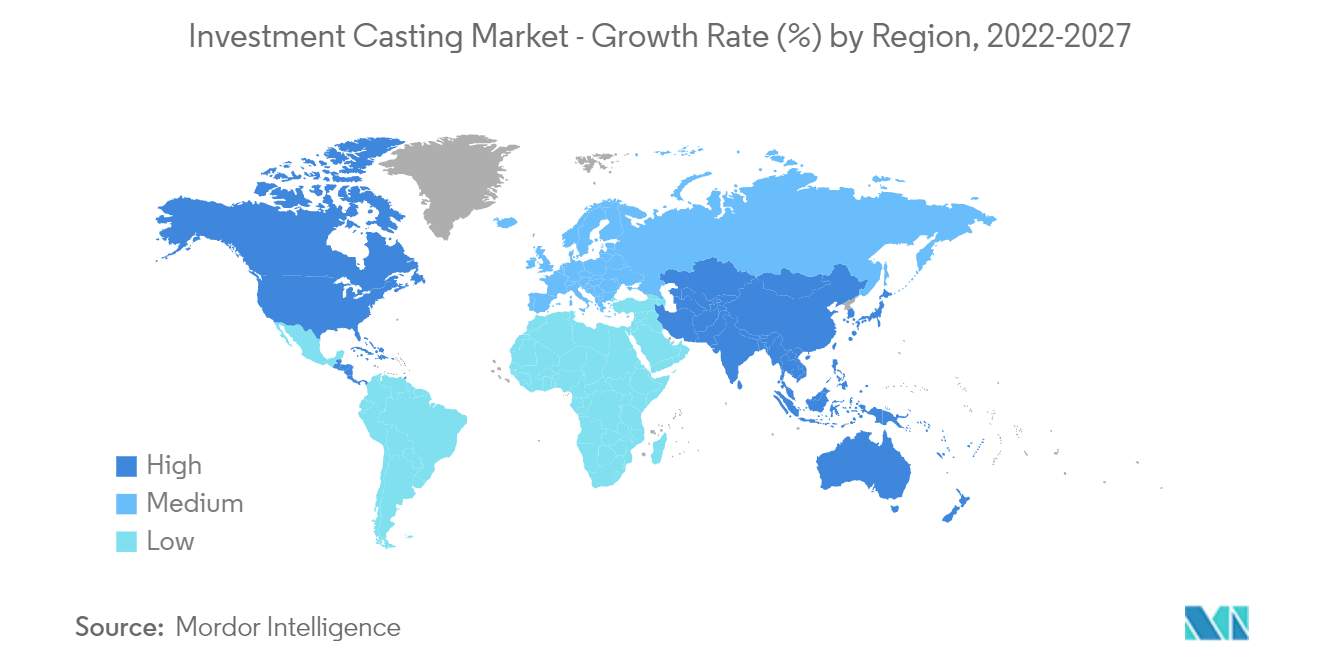

América del Norte lidera el mercado de casting de inversión

América del Norte lidera el mercado de casting de inversión y es probable que ocupe la primera posición, seguida de Asia-Pacífico y Europa. Los factores atribuibles al crecimiento de América del Norte son la industria manufacturera en expansión, principalmente gas industrial y aplicaciones aeroespaciales y de defensa, y la presencia de importantes fabricantes de componentes y aviones de defensa en la región, incluidos Lockheed Martin, Raytheon y Northrop Grumman

La fabricación aeroespacial es uno de los principales sectores de Estados Unidos, con plantas de producción para importantes programas de aviones, como Boeing 737, Boeing 777, Boeing 787 y Airbus A220 ubicadas en la región. Se espera que la fabricación de programas de aviones militares, como el F-35, en el país genere demanda de piezas de fundición a la cera perdida

Estados Unidos es una de las principales industrias automotrices del mundo, que aporta al menos el 3% del producto interno bruto (PIB) general del país. Además, el país es uno de los mayores fabricantes del mercado de automóviles de lujo con ingresos netos de 5 mil millones de dólares en 2021. El fabricante de automóviles de lujo BMW en 2021 registró ventas récord de más de 336.600 unidades de vehículos

Sin embargo, la industria automotriz en los Estados Unidos sufrió un golpe debido a la pandemia de COVID-19, ya que la mayoría de los sitios de producción estaban cerrados o operaban a capacidad reducida. En abril de 2022, las ventas de vehículos nuevos en Estados Unidos se reportaron 1,256, 224 unidades con una disminución del 18% en comparación con las cifras de abril de 2021. Además, durante abril las ventas de automóviles de pasajeros cayeron a 23.3% al reportar 278,827 unidades, mientras que las ventas de SUV y camionetas también disminuyeron 16.3% con 977,397 unidades. El primer trimestre de 2022 ha sido menos favorable para el sector automotriz de Estados Unidos. Este sector automotriz en expansión evoca una alta utilización de la aplicación de fundición a la cera perdida para piezas y componentes de automóviles, lo que probablemente elevará la demanda de fundición a la cera perdida durante un período a largo plazo

Además, según la Asociación de Industrias Aeroespaciales de Canadá, Airbus, Boeing, De Havilland Canada y Bombardier Inc. son algunos de los principales fabricantes aeroespaciales del país, con el 95% de las empresas funcionando a capacidad parcial. De Havilland Canada planea comenzar gradualmente la producción de aviones por fases. Se considera que las principales empresas aeroespaciales están ampliando su potencial comercial para elevar la demanda de microfusión en la región. Por ejemplo, en noviembre de 2022, el fabricante de motores de aeronaves Pratt Whitney anunció la apertura de su nueva instalación de turbinas en Estados Unidos. La instalación estaría equipada con una fundición avanzada con una inversión combinada de 650 millones de dólares

Además, las principales empresas de fundición también están buscando oportunidades para ampliar su potencial de inversión en América del Norte para alcanzar niveles elevados de ventas en medio de una creciente demanda. Por ejemplo, en septiembre de 2022, Signicast Corporation, una empresa de tecnología, anunció la celebración de la nueva apertura de su última instalación de fundición a la cera perdida

Teniendo en cuenta estos factores y la demanda de desarrollo de la fundición a la cera perdida, se prevé que tendrá un alto potencial de crecimiento en América del Norte debido a su aplicación ampliamente extendida