Tamaño del mercado de construcción residencial de la India

| Período de Estudio | 2019 - 2029 |

| Año Base Para Estimación | 2023 |

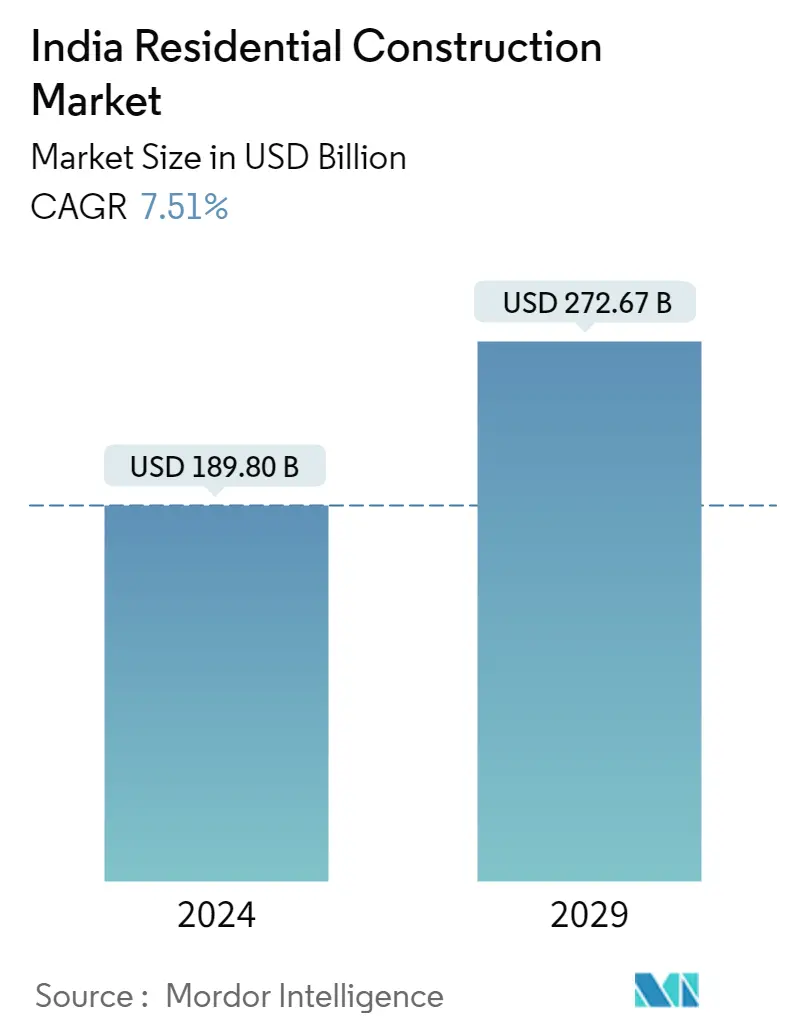

| Tamaño del Mercado (2024) | USD 189.80 Billion |

| Tamaño del Mercado (2029) | USD 272.67 Billion |

| CAGR (2024 - 2029) | 7.51 % |

| Concentración del Mercado | Bajo |

Jugadores Principales

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial |

¿Cómo podemos ayudarte?

Análisis del mercado de construcción residencial de la India

El tamaño del mercado de construcción residencial de la India se estima en USD 189,80 mil millones en 2024 y se espera que alcance los USD 272,67 mil millones para 2029, creciendo a una CAGR del 7,51% durante el período de pronóstico (2024-2029).

El costo de las materias primas en la India estaba en aumento y, desde la pandemia de COVID-19, el costo siguió aumentando. Una de las razones detrás de este aumento en el costo de las materias primas es la escasez de suministro de materias primas debido a la cadena de suministro disruptiva. Junto con estos, también ha habido la introducción de varios impuestos por parte de los gobiernos estatales sobre estos materiales que también están contribuyendo al aumento de los costos. La escasez de materiales de construcción eleva el costo de la construcción en general, lo que se prevé que obstaculice el crecimiento del mercado indio de construcción residencial.

La iniciativa emblemática del gobierno, Pradhan Mantri Awas Yojana (Urbano), que se puso en marcha en junio de 2015, tenía como objetivo proporcionar viviendas para todos en las zonas urbanas. Para que el mercado sea más accesible para los inversores pequeños y minoristas, la Junta de Bolsa y Valores de la India ha reducido el valor mínimo de solicitud para los fondos de inversión inmobiliaria (REIT) de 50.000 INR (611,14 USD) a 10.000-15.000 INR (122,23-183,34 USD). Como resultado, el volumen de ventas de viviendas en siete de las principales ciudades indias se aceleró un 113% interanual en el tercer trimestre de 2021. Las entradas de inversión de capital privado en el sector inmobiliario de la India totalizaron USD 3.3 mil millones en la primera mitad del año fiscal 21-22. Las tres principales ciudades, Mumbai (39%), Delhi (19%) y Bengaluru (19%), juntas atrajeron casi el 77% de las inversiones totales.

En noviembre de 2021, el gobierno indio autorizó la construcción de 3,61 lakh de viviendas. Además, con la autorización de las nuevas unidades de vivienda, se han aprobado 1,14 millones de viviendas para el programa. Se prevé que el programa de vivienda asequible del Gobierno de la India continúe apoyando el crecimiento del sector de la construcción residencial desde una perspectiva a corto y mediano plazo, lo que posteriormente ayudará al crecimiento de la industria de la construcción residencial de la India. Se prevé que el gobierno central apruebe más unidades de vivienda bajo el esquema PMAY en los próximos cuatro a ocho trimestres.

Tendencias del mercado de construcción residencial de la India

La necesidad de viviendas asequibles está impulsando el mercado

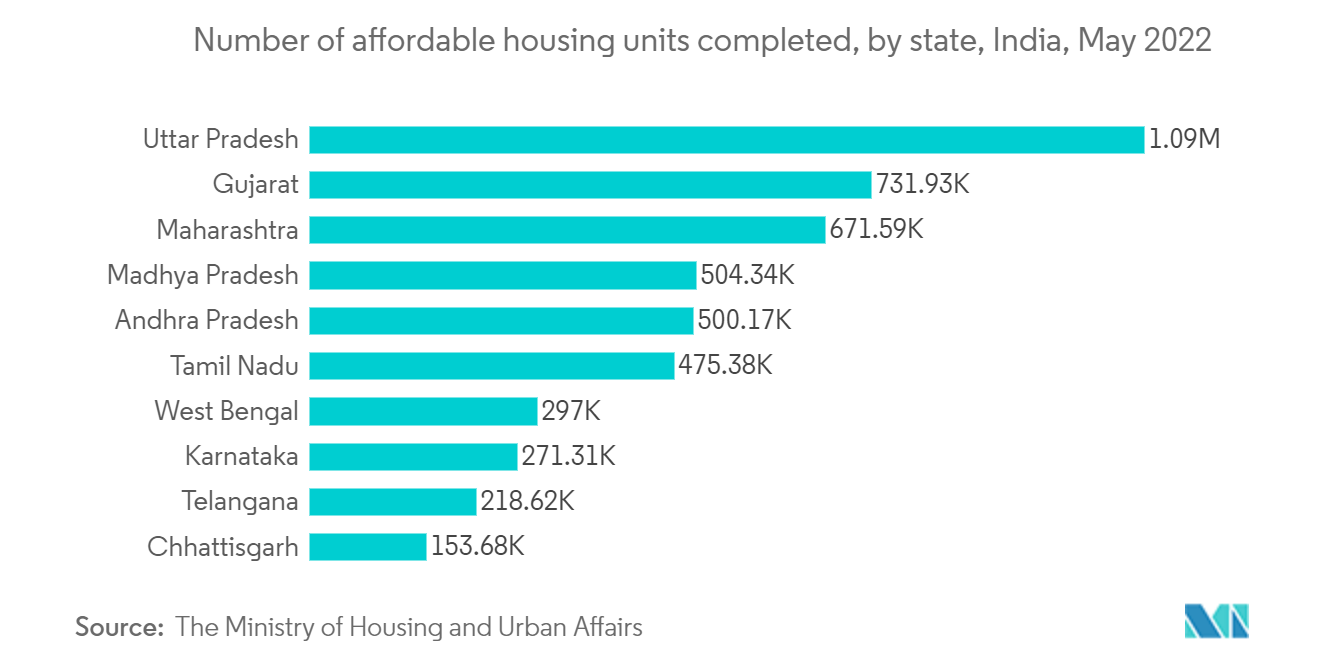

Los gobiernos indios, desde la independencia, se han centrado en la cuestión de la vivienda asequible en el contexto de la reducción de la pobreza. En 2015, el gobierno anunció un programa de vivienda que tenía como objetivo proporcionar un hogar seguro a todos los indios. Además, la introducción de las Autoridades de Regulación Inmobiliaria en 2017 tiene como objetivo aumentar la transparencia en el mercado y fortalecer los derechos de los compradores. En mayo de 2022, se habían completado más de un millón de unidades de vivienda en todo el estado de Uttar Pradesh, en el norte de la India, dentro del programa Vivienda para Todos (HFA) desde 2014. En el año fiscal 2022, el gobierno de la India asignó 200 mil millones de rupias indias (USD 2,44 mil millones) para Pradhan Mantri Awaas Yojana-Gramin.

El presupuesto nacional de 2021, que incluye 50.000 millones de rupias (6111,43 mil millones de dólares) asignados al Ministerio de Vivienda y Desarrollo Urbano (MoHUA) y la creación de un fondo de 3,5 mil millones de dólares para apoyar la finalización de proyectos de vivienda estancados, existe un fuerte apoyo gubernamental para el sector de la vivienda a nivel nacional. En India, donde se prevé que la urbanización aumente del 33% a más del 40% de la población para 2030, se necesitarán 25 millones de unidades de vivienda adicionales de gama media y económica, según Invest India. En 2022, el número total de casas terminadas en zonas urbanas de la India en el marco del Pradhan Mantri Awas Yojana (PMAY, Plan de Vivienda del Primer Ministro) alcanzó los 5,4 millones. La demanda de viviendas para los pobres urbanos se sitúa en torno a los 11 millones de complejos habitacionales en 2020.

Además, la industria se ha beneficiado del impulso de políticas que han dado lugar a legislación como la Autoridad Reguladora de Bienes Raíces (RERA), la introducción de Fideicomisos de Inversión en Bienes Raíces (REIT) y SWAMIH (Ventana Especial para la Finalización de la Construcción de Proyectos de Vivienda Asequible y de Ingresos Medios). Se anticipa que el aumento del gasto en proyectos residenciales por parte de los gobiernos estatal y central continuará impulsando el crecimiento de la industria durante el período de pronóstico en la nación.

El aumento de las inversiones en propiedades residenciales impulsa el mercado

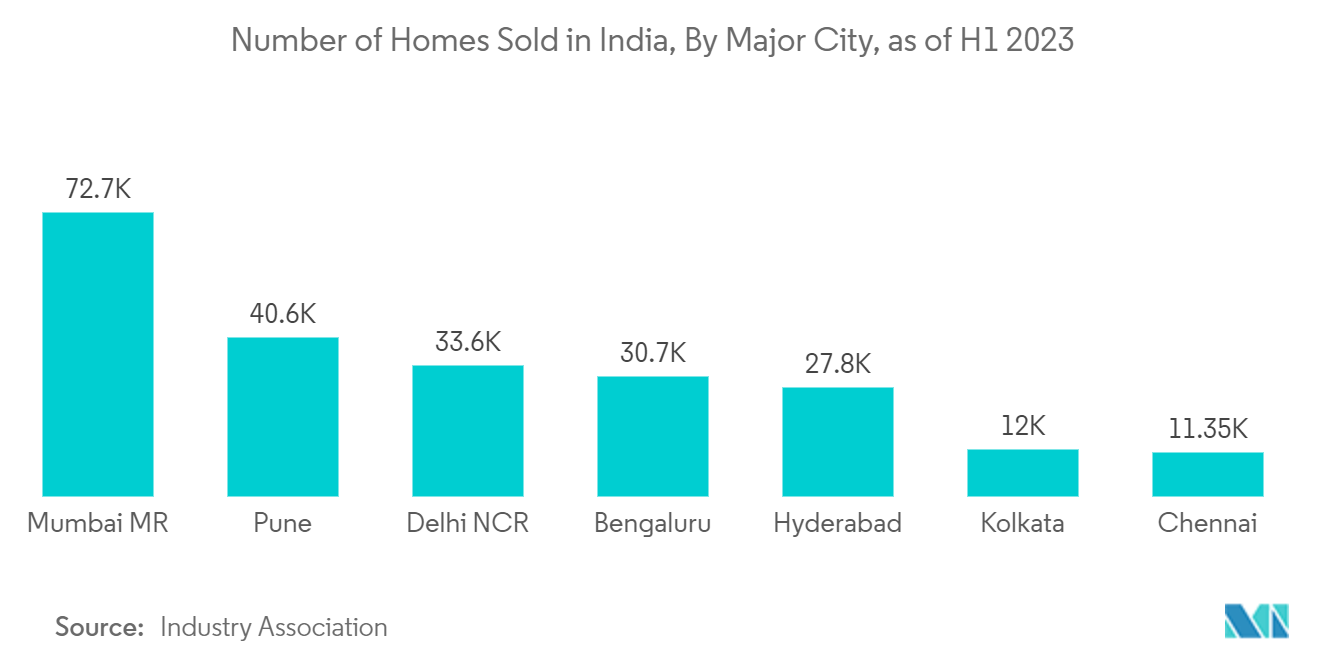

La India ha experimentado un tremendo progreso urbano. Se estima que para 2030, más de 400 millones de personas vivirán en ciudades de la India. La demanda de propiedades residenciales se ha visto impulsada por la expansión de la población urbana de la India, el aumento de los ingresos de los hogares y las bajas tasas de préstamo durante una década, que han aumentado el volumen de ventas. En el primer semestre de 2022, se vendieron alrededor de 44 mil unidades de vivienda en Mumbai, el mercado de vivienda residencial más exigente de la India. Hubo un total de 158.705 propiedades residenciales vendidas durante el período.

En 2021, se lanzaron más de 232 mil unidades de vivienda en el mercado residencial en toda la India. A pesar de que existe una gran demanda de vivienda en el país, los lanzamientos residenciales han estado en un nivel comparativamente alto en los últimos años. Además, en 2021, Hyderabad registró un aumento del 179 por ciento en los lanzamientos de viviendas en el mercado residencial de la India. La región de Delhi, la capital nacional, registró un 110 por ciento más de lanzamientos que en 2020.

La Región Metropolitana de Mumbai registró el mayor número de lanzamientos de propiedades residenciales en el primer trimestre de 2022. Solo la ciudad representó el 92 por ciento de cambio intertrimestral y el 126 por ciento interanual y lanzó más de 28,000 nuevas unidades de vivienda en el primer trimestre de 2022 frente a las 12,000 del primer trimestre de 2021. En el primer trimestre de 2022, East Pune registró el mayor número de nuevas unidades residenciales y representó el 28 por ciento del total de lanzamientos de nuevos proyectos. El centro financiero y tecnológico de la India, Gurugram, lanzó alrededor de 3,800+ nuevas unidades residenciales en el primer trimestre de 2022 (con un crecimiento trimestral del 35 por ciento). La ciudad consta de cinco zonas principales, que incluyen Golf Course Road, New Gurgaon, Central Gurgaon, Southern Peripheral Road y Dwarka Expressway.

Hyderabad es uno de los principales contribuyentes, con un aumento interanual del 83 por ciento en el número de nuevos lanzamientos en el último trimestre. De todas las zonas de la ciudad, West Hyderabad proporcionó el mayor número de casas, que representaron el 52 por ciento del total de lanzamientos en la ciudad. Le siguió North Hyderabad, que representó alrededor de un tercio del total de nuevos proyectos lanzados en la ciudad durante el primer trimestre de 2022. Bengaluru Oriental fue testigo del mayor número de lanzamientos de nuevas propiedades residenciales con una participación del 52 por ciento, seguido por Bengaluru Norte.

Descripción general de la industria de la construcción residencial en la India

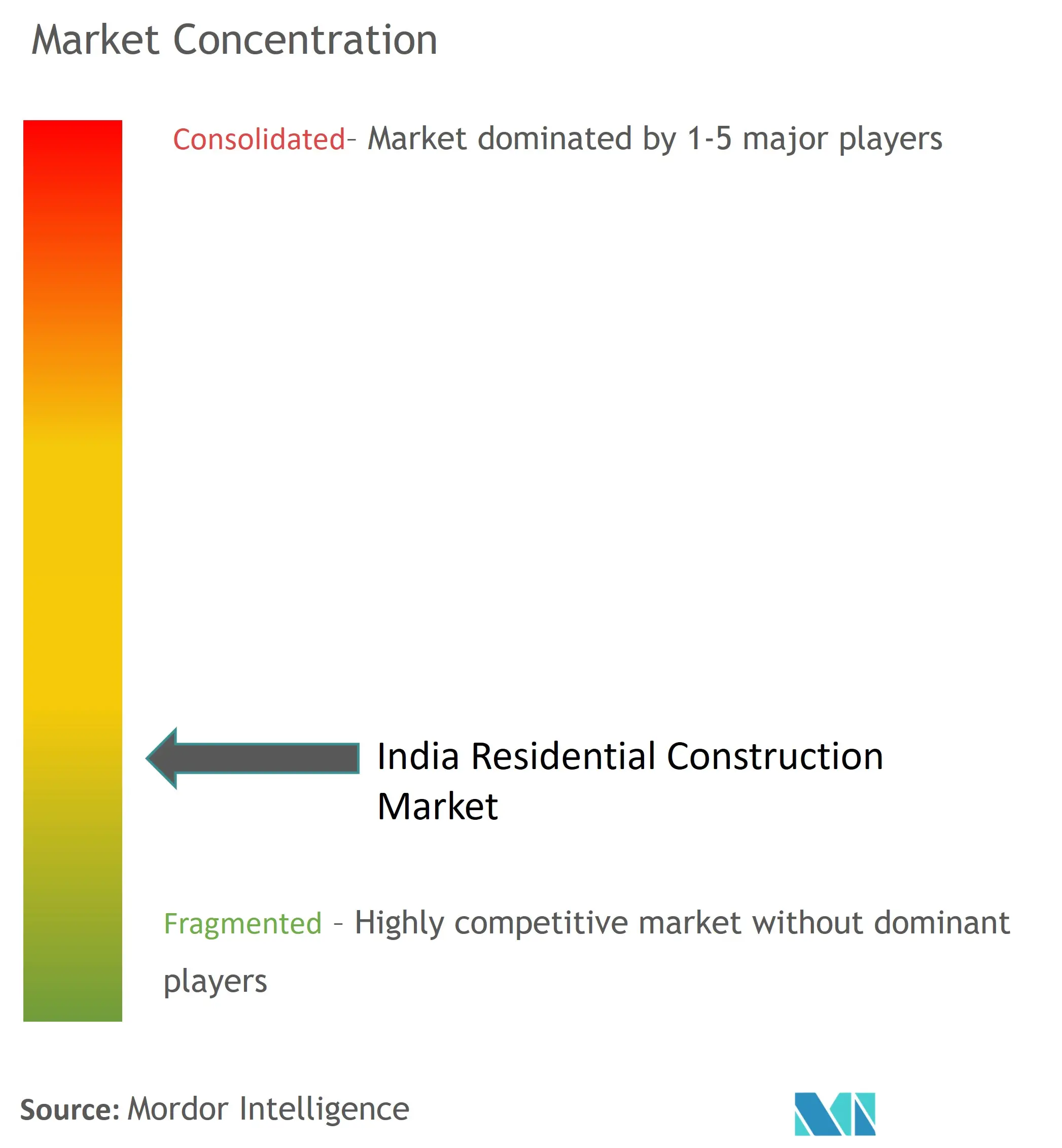

El mercado indio de la construcción residencial se ha vuelto cada vez más competitivo y fragmentado, con un gran número de actores locales y regionales y unos pocos actores globales. Algunos de los principales actores en la India incluyen Delhi Land Finance, Merlin Group, StepsStone Builders, Godrej Properties Limited, Prestige Group y muchos otros. Los principales actores están ampliando sus proyectos para satisfacer la creciente demanda de los usuarios finales. Por ejemplo, Godrej Properties está adquiriendo agresivamente terrenos para futuros desarrollos debido a la fuerte demanda de viviendas. La compañía ha añadido ocho nuevos proyectos este año fiscal 2023 con unos ingresos potenciales de 16.500 millones de rupias (165.000 millones de dólares).

Mientras tanto, en abril de 2022, Godrej Properties Ltd. adquirió una parcela de tierra de 58 acres en Nagpur para desarrollar un proyecto residencial para satisfacer la creciente demanda de viviendas. Además, en diciembre de 2022, Godrej Properties adquirió una parcela de tierra de 18 acres en Kandivali, Mumbai, por 750 millones de rupias (91,67 mil millones de dólares) para desarrollar un proyecto de viviendas de lujo. Se espera que el aumento del gasto en infraestructura, las nuevas iniciativas gubernamentales para impulsar la inversión y los anuncios de nuevos proyectos impulsen el crecimiento general, lo que puede atraer la atención de más inversores.

Líderes del mercado de construcción residencial de la India

-

Delhi Land & Finance

-

Merlin Group

-

StepsStone Builders

-

Godrej Properties Limited

-

Prestige Group

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Noticias del mercado de construcción residencial de la India

Enero de 2023 Godrej Properties Limited (una empresa inmobiliaria india) adquirió un terreno de 60 acres en Chennai para desarrollar un proyecto residencial mientras busca expandir el negocio en medio del aumento de la demanda de viviendas. Con una extensión de 60 acres, se estima que el proyecto propuesto tiene un potencial de desarrollo de aproximadamente 1.6 millones de pies cuadrados de área vendible, que comprende principalmente el desarrollo de parcelas residenciales.

Enero de 2023 Shapoorji Pallonji Group (un conglomerado indio) adquirió alrededor de 9 acres de tierra cerca de Hadapsar en Pune para desarrollar un nuevo proyecto. La compañía desarrollará cerca de 1.350 unidades de vivienda, incluidos dúplex y áticos, en este nuevo proyecto de 9 acres con unos ingresos por ventas estimados de más de 1.000 millones de rupias (10.000 millones de dólares).

Informe de mercado de construcción residencial de la India - Tabla de contenido

1. INTRODUCCIÓN

1.1 Supuestos de estudio y definición de mercado

1.2 Alcance del estudio

2. METODOLOGÍA DE INVESTIGACIÓN

3. RESUMEN EJECUTIVO

4. PERSPECTIVAS DEL MERCADO

4.1 Escenario actual del mercado

4.2 Innovaciones Tecnológicas en el Sector de la Construcción Residencial

4.3 Análisis de la cadena de valor/cadena de suministro de la industria

4.4 Iniciativas gubernamentales y aspectos regulatorios en el mercado indio de la construcción residencial

4.5 Información sobre los rendimientos de los alquileres

4.6 Información sobre el apoyo a la vivienda asequible proporcionado por el gobierno y las asociaciones público-privadas

4.7 Insights sobre Servicios aliados a la Construcción (Diseño e Ingeniería, Servicios de Equipamiento, Facility Management, etc.)

4.8 Información sobre los costos relacionados con la construcción y los materiales de construcción

4.9 Impacto del COVID-19 en el Mercado

5. DINÁMICA DEL MERCADO

5.1 Indicadores de mercado

5.1.1 Iniciativas gubernamentales que promueven viviendas asequibles

5.1.2 Crecimiento económico y aumento de los ingresos disponibles

5.2 Restricciones/desafíos del mercado

5.2.1 Escasez de mano de obra calificada

5.2.2 Costos fluctuantes de materiales de construcción

5.3 Oportunidades de mercado

5.3.1 Creciente conciencia sobre las prácticas de construcción sostenibles y energéticamente eficientes

5.3.2 Aumento de proyectos de renovación y modernización

5.4 Atractivo de la industria: análisis de las cinco fuerzas de Porter

5.4.1 El poder de negociacion de los proveedores

5.4.2 Poder de negociación de los compradores/consumidores

5.4.3 Amenaza de nuevos participantes

5.4.4 Amenaza de productos sustitutos

5.4.5 La intensidad de la rivalidad competitiva

6. SEGMENTACIÓN DE MERCADO

6.1 Por tipo

6.1.1 Apartamentos y Condominios

6.1.2 Villas

6.1.3 Otros tipos

6.2 Por tipo de construcción

6.2.1 Nueva construcción

6.2.2 Renovación

7. PANORAMA COMPETITIVO

7.1 Descripción general (concentración del mercado y actores principales)

7.2 Perfiles de empresa

7.2.1 Delhi Land & Finance

7.2.2 Merlin Group

7.2.3 StepsStone Builders

7.2.4 Godrej Properties Limited

7.2.5 Prestige Group

7.2.6 Puravankara

7.2.7 API Ansal

7.2.8 Mahindra Lifespace

7.2.9 buildAhome

7.2.10 VGN Projects Estates Pvt. Ltd.*

8. FUTURO DEL MERCADO

9. APÉNDICE

Segmentación de la industria de la construcción residencial en la India

La construcción residencial es un proceso que implica la ampliación, renovación o construcción de una nueva vivienda o espacios destinados a ser ocupados con fines residenciales. En el mercado de la construcción residencial, los edificios se construyen y luego se venden a los clientes.

El mercado de construcción residencial de la India está segmentado por tipo (apartamentos y condominios, villas y otros tipos) y por tipo de construcción (nueva construcción y renovación).

El informe ofrece los tamaños de mercado y las previsiones para el mercado indio de construcción residencial en valor (USD) para todos los segmentos anteriores.

Además, este informe cubre información del mercado, como la dinámica del mercado, los impulsores, las restricciones, las oportunidades, la innovación tecnológica, su impacto, el análisis de las cinco fuerzas de Porter y el impacto de COVID-19 en el mercado. Además, el informe también proporciona perfiles de empresas para comprender el panorama competitivo del mercado.

| Por tipo | ||

| ||

| ||

|

| Por tipo de construcción | ||

| ||

|

Preguntas frecuentes sobre la investigación de mercado de la construcción residencial en la India

¿Qué tan grande es el mercado de construcción residencial de la India?

Se espera que el tamaño del mercado de construcción residencial de la India alcance los USD 189,80 mil millones en 2024 y crezca a una CAGR del 7,51% para alcanzar los USD 272,67 mil millones en 2029.

¿Cuál es el tamaño actual del mercado de construcción residencial de la India?

En 2024, se espera que el tamaño del mercado de construcción residencial de la India alcance los USD 189,80 mil millones.

¿Quiénes son los actores clave en el mercado de construcción residencial de la India?

Delhi Land & Finance, Merlin Group, StepsStone Builders, Godrej Properties Limited, Prestige Group son las principales empresas que operan en el mercado de construcción residencial de la India.

¿Qué años cubre este mercado de construcción residencial de la India y cuál fue el tamaño del mercado en 2023?

En 2023, el tamaño del mercado de construcción residencial de la India se estimó en USD 176,54 mil millones. El informe cubre el tamaño histórico del mercado de construcción residencial de la India durante años 2019, 2020, 2021, 2022 y 2023. El informe también pronostica el tamaño del mercado de construcción residencial de la India para los años 2024, 2025, 2026, 2027, 2028 y 2029.

Informe de la industria de la construcción residencial de la India

Estadísticas de la cuota de mercado, el tamaño y la tasa de crecimiento de los ingresos de la construcción residencial en la India en 2024, creadas por Mordor Intelligence™ Industry Reports. El análisis de la construcción residencial de la India incluye una perspectiva de pronóstico del mercado para 2024 a 2029 y una descripción histórica. Obtener una muestra de este análisis de la industria como un informe gratuito para descargar en PDF.

Construcción residencial en la India Panorama de los reportes