Tamaño del mercado de proteínas vegetales de la India

|

|

Período de Estudio | 2017 - 2029 |

|

|

Tamaño del Mercado (2024) | 1 Mil millones de dólares |

|

|

Tamaño del Mercado (2029) | 1.35 Mil millones de dólares |

|

|

Mayor participación por usuario final | Comida y bebidas |

|

|

CAGR (2024 - 2029) | 5.86 % |

|

|

De mayor crecimiento por usuario final | Cuidado Personal y Cosmética |

|

|

Concentración del Mercado | Bajo |

Jugadores principales |

||

|

|

||

|

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial |

Análisis del mercado de proteínas vegetales de la India

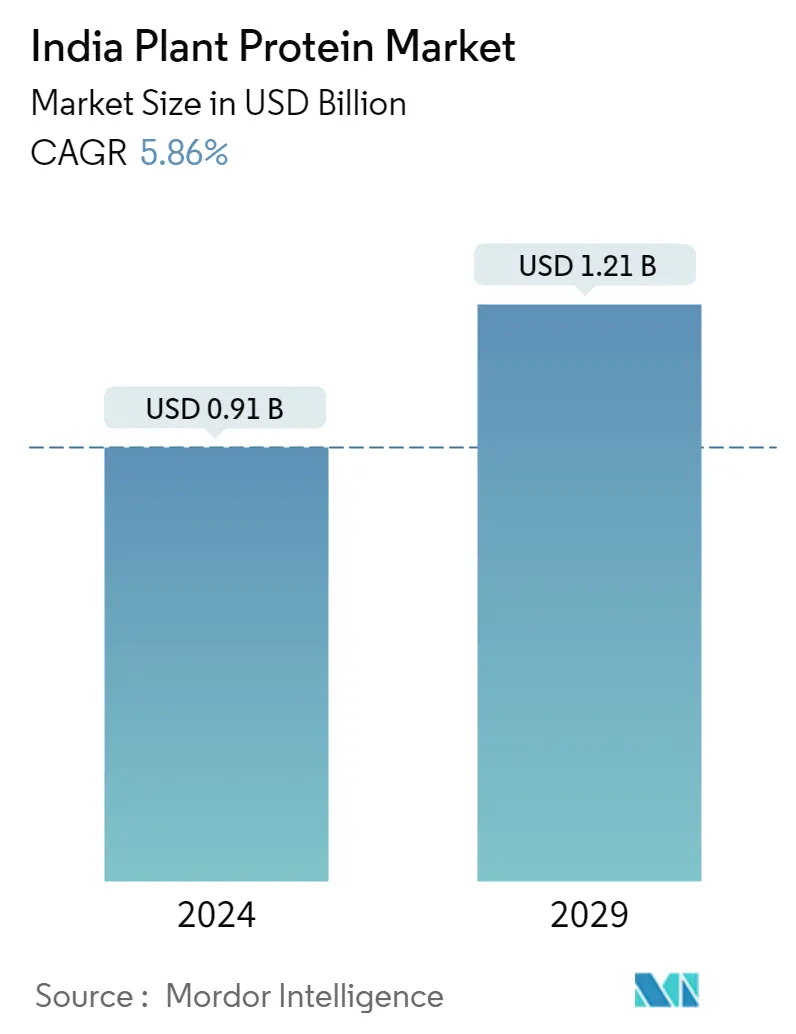

El tamaño del mercado de proteínas vegetales de la India se estima en 910 millones de dólares estadounidenses en 2024 y se espera que alcance los 1210 millones de dólares estadounidenses en 2029, creciendo a una tasa compuesta anual del 5,86% durante el período previsto (2024-2029).

Los alimentos y bebidas y los piensos para animales representaron juntos más del 60% de la participación en 2022, debido al creciente veganismo junto con la creciente preferencia por los alimentos de origen vegetal como alternativa sostenible.

- India tiene el mayor número de vegetarianos en Asia-Pacífico, lo que impulsa la demanda de proteínas de origen vegetal en el país. Además, la creciente inclinación hacia opciones de comidas saludables para llevar contribuye al crecimiento del mercado. En 2021, alrededor del 70% de los indios estaban dispuestos a centrarse en mejorar su salud e inmunidad en general y reducir el estrés y la ansiedad priorizando los cambios en la dieta.

- El segmento de FB domina la cuota de mercado. También se prevé registrar una tasa compuesta anual del 6,15%, en volumen, durante el período previsto. En 2022, el 24% de la población india era estrictamente vegetariana, el 9% era vegana y el 8% era pescatariana. La alta demanda de alimentos y bebidas es atribuible a la creciente demanda de alternativas a la carne y a los lácteos en medio del creciente vegetarianismo y veganismo en el país.

- Entre todos los segmentos de usuarios finales, es probable que el segmento de cosméticos y cuidado personal sea el de más rápido crecimiento durante el período previsto, con una tasa compuesta anual del 8,36%, en volumen. La principal tendencia observada en el uso de ingredientes de proteínas vegetales es que ya se encuentran disponibles ingredientes con alto contenido de proteínas. Por lo tanto, la atención se ha desplazado hacia las fuentes sostenibles y la calidad de la proteína en los ingredientes que se ofrecen.

- La pandemia de COVID-19 expuso la vulnerabilidad del sector regional de servicios alimentarios, lo que llevó aún más a los consumidores al sector minorista. Por lo tanto, se espera que el segmento registre una tasa de crecimiento del 14,96%, en volumen, durante el período previsto. En 2020, el 63% de los consumidores indios estaban dispuestos a comprar productos proteicos de origen vegetal con regularidad, y la COVID-19 ha hecho que la gente sea consciente de la inmunidad, que es un subproducto de un estilo de vida alimentario saludable.

Tendencias del mercado de proteínas vegetales de la India

- Las crecientes preocupaciones sobre la nutrición infantil están impulsando el mercado

- Es probable que la creciente penetración del sector organizado de la panadería afecte al mercado

- Se prevé que las bebidas sin alcohol apoyen el crecimiento del mercado

- Tendencias de fortificación y envases innovadores para influir en el mercado de cereales para el desayuno

- La cocina casera está impulsando el mercado

- El creciente consumo per cápita y la infraestructura minorista impulsan el crecimiento del mercado

- Las alternativas lácteas experimentarán una tasa de crecimiento significativa

- El aumento de la población geriátrica está impulsando el segmento

- La creciente preferencia por una dieta rica en proteínas influirá en el crecimiento del segmento

- Fuerte dominio de RTE/RTC en la industria alimentaria

- La opción de snacks más saludables está impulsando el mercado

- La creciente conciencia está aumentando la base de consumidores en el mercado.

- Piensos compuestos que respaldan la demanda de piensos para animales

- La premiumización y los ingredientes naturales están apoderándose de la ventaja del mercado en el segmento

Descripción general de la industria de proteínas vegetales de la India

El mercado de proteínas vegetales de la India está fragmentado las cinco principales empresas ocupan el 11,73%. Los principales actores de este mercado son Archer Daniels Midland Company, International Flavors Fragrances, Inc., Kerry Group PLC, Südzucker AG y VIPPY INDUSTRIES LIMITED (ordenados alfabéticamente).

Líderes del mercado de proteínas vegetales de la India

Archer Daniels Midland Company

International Flavors & Fragrances, Inc.

Kerry Group PLC

Südzucker AG

VIPPY INDUSTRIES LIMITED

Other important companies include Cargill, Incorporated, Ingredion Incorporated, Roquette Frère.

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Noticias del mercado de proteínas vegetales de la India

- Junio de 2022 Roquette, un fabricante de proteínas de origen vegetal, lanzó dos nuevas proteínas de arroz para abordar la demanda del mercado de aplicaciones sustitutivas de la carne. La nueva línea de proteína de arroz de Nutralys incluye un aislado de proteína de arroz y un concentrado de proteína de arroz.

- Mayo de 2022 BENEO, filial de Südzucker, firma un acuerdo de compra para adquirir Meatless BV, productor de ingredientes funcionales. BENEO está ampliando su oferta de productos existente con la adquisición para ofrecer una gama aún más amplia de soluciones texturizantes para alternativas a la carne y el pescado.

- Mayo de 2021 Kerry anunció un nuevo centro de excelencia de innovación y tecnología alimentaria especialmente diseñado en Queensland, Australia. La instalación actuó como la nueva sede de Kerry en Australia y Nueva Zelanda, mientras que su instalación existente en Sydney mantendrá un centro especializado de aplicaciones de investigación y desarrollo. Con capacidades de extremo a extremo, incluidas plantas piloto, laboratorios e instalaciones de degustación, el nuevo Centro de Aplicaciones y Desarrollo de Kerry Australia y Nueva Zelanda en Brisbane aumentó la capacidad de I+D de Kerry en la región.

Informe del mercado de proteínas vegetales de la India índice

1. RESUMEN EJECUTIVO Y HALLAZGOS CLAVE

2. INTRODUCCIÓN

- 2.1 Supuestos de estudio y definición de mercado

- 2.2 Alcance del estudio

- 2.3 Metodología de investigación

3. TENDENCIAS CLAVE DE LA INDUSTRIA

-

3.1 Volumen del mercado de usuarios finales

- 3.1.1 Alimentos para bebés y fórmulas infantiles

- 3.1.2 Panadería

- 3.1.3 Bebidas

- 3.1.4 Cereales de desayuno

- 3.1.5 Condimentos/Salsas

- 3.1.6 Confitería

- 3.1.7 Productos lácteos y alternativos a los lácteos

- 3.1.8 Nutrición de Ancianos y Nutrición Médica

- 3.1.9 Carne/Aves/Mariscos y Productos Alternativos a la Carne

- 3.1.10 Productos alimenticios RTE/RTC

- 3.1.11 Aperitivos

- 3.1.12 Nutrición deportiva/rendimiento

- 3.1.13 Alimentación animal

- 3.1.14 Cuidado Personal y Cosmética

-

3.2 Tendencias de consumo de proteínas

- 3.2.1 Planta

-

3.3 Tendencias de producción

- 3.3.1 Planta

-

3.4 Marco normativo

- 3.4.1 India

- 3.5 Análisis de la cadena de valor y del canal de distribución

4. SEGMENTACIÓN DEL MERCADO (incluye tamaño del mercado en Valor en USD y Volumen, Pronósticos hasta 2029 y análisis de perspectivas de crecimiento)

-

4.1 Tipo de proteína

- 4.1.1 Proteína de cáñamo

- 4.1.2 Proteína de guisante

- 4.1.3 Proteína De Patata

- 4.1.4 Proteína de Arroz

- 4.1.5 Soy Protein

- 4.1.6 Proteina de trigo

- 4.1.7 Otra proteína vegetal

-

4.2 Usuario final

- 4.2.1 Alimentación animal

- 4.2.2 Comida y bebidas

- 4.2.2.1 Por subusuario final

- 4.2.2.1.1 Panadería

- 4.2.2.1.2 Bebidas

- 4.2.2.1.3 Cereales de desayuno

- 4.2.2.1.4 Condimentos/Salsas

- 4.2.2.1.5 Confitería

- 4.2.2.1.6 Productos lácteos y alternativos a los lácteos

- 4.2.2.1.7 Carne/Aves/Mariscos y Productos Alternativos a la Carne

- 4.2.2.1.8 Productos alimenticios RTE/RTC

- 4.2.2.1.9 Aperitivos

- 4.2.3 Cuidado Personal y Cosmética

- 4.2.4 Suplementos

- 4.2.4.1 Por subusuario final

- 4.2.4.1.1 Alimentos para bebés y fórmulas infantiles

- 4.2.4.1.2 Nutrición de Ancianos y Nutrición Médica

- 4.2.4.1.3 Nutrición deportiva/rendimiento

5. PANORAMA COMPETITIVO

- 5.1 Movimientos estratégicos clave

- 5.2 Análisis de cuota de mercado

- 5.3 Panorama de la empresa

-

5.4 Perfiles de la empresa (incluye descripción general a nivel global, descripción general a nivel de mercado, segmentos comerciales principales, finanzas, personal, información clave, clasificación de mercado, participación de mercado, productos y servicios, y análisis de desarrollos recientes).

- 5.4.1 Archer Daniels Midland Company

- 5.4.2 Cargill, Incorporated

- 5.4.3 Ingredion Incorporated

- 5.4.4 International Flavors & Fragrances, Inc.

- 5.4.5 Kerry Group PLC

- 5.4.6 Roquette Frère

- 5.4.7 Südzucker AG

- 5.4.8 VIPPY INDUSTRIES LIMITED

6. PREGUNTAS ESTRATÉGICAS CLAVE PARA LOS CEOS DE LA INDUSTRIA DE INGREDIENTES PROTEICOS

7. APÉNDICE

-

7.1 Descripción general global

- 7.1.1 Descripción general

- 7.1.2 El marco de las cinco fuerzas de Porter

- 7.1.3 Análisis de la cadena de valor global

- 7.1.4 Dinámica del mercado (DRO)

- 7.2 Fuentes y referencias

- 7.3 Lista de tablas y figuras

- 7.4 Perspectivas primarias

- 7.5 Paquete de datos

- 7.6 Glosario de términos

Segmentación de la industria de proteínas vegetales de la India

La proteína de cáñamo, la proteína de guisante, la proteína de papa, la proteína de arroz, la proteína de soja y la proteína de trigo están cubiertas como segmentos por tipo de proteína. Los piensos para animales, los alimentos y bebidas, el cuidado personal y los cosméticos y los suplementos están cubiertos como segmentos por usuario final.

- India tiene el mayor número de vegetarianos en Asia-Pacífico, lo que impulsa la demanda de proteínas de origen vegetal en el país. Además, la creciente inclinación hacia opciones de comidas saludables para llevar contribuye al crecimiento del mercado. En 2021, alrededor del 70% de los indios estaban dispuestos a centrarse en mejorar su salud e inmunidad en general y reducir el estrés y la ansiedad priorizando los cambios en la dieta.

- El segmento de FB domina la cuota de mercado. También se prevé registrar una tasa compuesta anual del 6,15%, en volumen, durante el período previsto. En 2022, el 24% de la población india era estrictamente vegetariana, el 9% era vegana y el 8% era pescatariana. La alta demanda de alimentos y bebidas es atribuible a la creciente demanda de alternativas a la carne y a los lácteos en medio del creciente vegetarianismo y veganismo en el país.

- Entre todos los segmentos de usuarios finales, es probable que el segmento de cosméticos y cuidado personal sea el de más rápido crecimiento durante el período previsto, con una tasa compuesta anual del 8,36%, en volumen. La principal tendencia observada en el uso de ingredientes de proteínas vegetales es que ya se encuentran disponibles ingredientes con alto contenido de proteínas. Por lo tanto, la atención se ha desplazado hacia las fuentes sostenibles y la calidad de la proteína en los ingredientes que se ofrecen.

- La pandemia de COVID-19 expuso la vulnerabilidad del sector regional de servicios alimentarios, lo que llevó aún más a los consumidores al sector minorista. Por lo tanto, se espera que el segmento registre una tasa de crecimiento del 14,96%, en volumen, durante el período previsto. En 2020, el 63% de los consumidores indios estaban dispuestos a comprar productos proteicos de origen vegetal con regularidad, y la COVID-19 ha hecho que la gente sea consciente de la inmunidad, que es un subproducto de un estilo de vida alimentario saludable.

| Proteína de cáñamo |

| Proteína de guisante |

| Proteína De Patata |

| Proteína de Arroz |

| Soy Protein |

| Proteina de trigo |

| Otra proteína vegetal |

| Alimentación animal | ||

| Comida y bebidas | Por subusuario final | Panadería |

| Bebidas | ||

| Cereales de desayuno | ||

| Condimentos/Salsas | ||

| Confitería | ||

| Productos lácteos y alternativos a los lácteos | ||

| Carne/Aves/Mariscos y Productos Alternativos a la Carne | ||

| Productos alimenticios RTE/RTC | ||

| Aperitivos | ||

| Cuidado Personal y Cosmética | ||

| Suplementos | Por subusuario final | Alimentos para bebés y fórmulas infantiles |

| Nutrición de Ancianos y Nutrición Médica | ||

| Nutrición deportiva/rendimiento | ||

| Tipo de proteína | Proteína de cáñamo | ||

| Proteína de guisante | |||

| Proteína De Patata | |||

| Proteína de Arroz | |||

| Soy Protein | |||

| Proteina de trigo | |||

| Otra proteína vegetal | |||

| Usuario final | Alimentación animal | ||

| Comida y bebidas | Por subusuario final | Panadería | |

| Bebidas | |||

| Cereales de desayuno | |||

| Condimentos/Salsas | |||

| Confitería | |||

| Productos lácteos y alternativos a los lácteos | |||

| Carne/Aves/Mariscos y Productos Alternativos a la Carne | |||

| Productos alimenticios RTE/RTC | |||

| Aperitivos | |||

| Cuidado Personal y Cosmética | |||

| Suplementos | Por subusuario final | Alimentos para bebés y fórmulas infantiles | |

| Nutrición de Ancianos y Nutrición Médica | |||

| Nutrición deportiva/rendimiento | |||

Definición de mercado

- Usuario final - El mercado de ingredientes proteicos opera sobre una base B2B. Los fabricantes de alimentos, bebidas, suplementos, piensos y cosméticos y cuidado personal se consideran consumidores finales en el mercado estudiado. El alcance excluye a los fabricantes que compran suero líquido/seco para usarlo como aglutinante o espesante u otras aplicaciones no proteicas.

- Tasa de penetración - La tasa de penetración se define como el porcentaje del volumen del mercado del usuario final fortificado con proteínas en el volumen general del mercado del usuario final.

- Contenido promedio de proteína - El contenido promedio de proteína es el contenido promedio de proteína presente por 100 g de producto fabricado por todas las empresas usuarias finales consideradas bajo el alcance de este informe.

- Volumen del mercado de usuarios finales - El volumen del mercado de usuario final es el volumen consolidado de todos los tipos y formas de productos de usuario final en el país o región.

Metodología de Investigación

Mordor Intelligence sigue una metodología de cuatro pasos en todos nuestros informes.

- Paso 1: Identificar Variables Clave: Las variables clave cuantificables (industria y externas) relacionadas con el segmento de producto específico y el país se seleccionan de un grupo de variables y factores relevantes en función de la investigación de escritorio y la revisión de la literatura; junto con las entradas primarias de expertos. Estas variables se confirman aún más a través de la modelización de regresión (si es necesario).

- Paso 2: Construir un Modelo de Mercado: Para construir una metodología de pronóstico sólida, las variables y factores identificados en el Paso 1 se prueban con respecto a los números de mercado históricos disponibles. A través de un proceso iterativo, se establecen las variables necesarias para el pronóstico del mercado y el modelo se construye sobre la base de estas variables.

- Paso 3: Validar y Finalizar: En este paso importante, todos los números de mercado, variables y llamadas de analistas se validan a través de una extensa red de expertos en investigación primaria del mercado estudiado. Los encuestados se seleccionan en todos los niveles y funciones para generar una imagen holística del mercado estudiado.

- Paso 4: Resultados de la Investigación: Informes Sindicalizados, Asignaciones de Consultoría Personalizada, Bases de Datos y Plataformas de Suscripción.