Tamaño y Participación del Mercado de Maquinaria Agrícola de India

Visión General del Mercado

| Período de Estudio | 2020 - 2030 |

|---|---|

| Año Base Para Estimación | 2024 |

| Período de Datos Pronosticados | 2025 - 2030 |

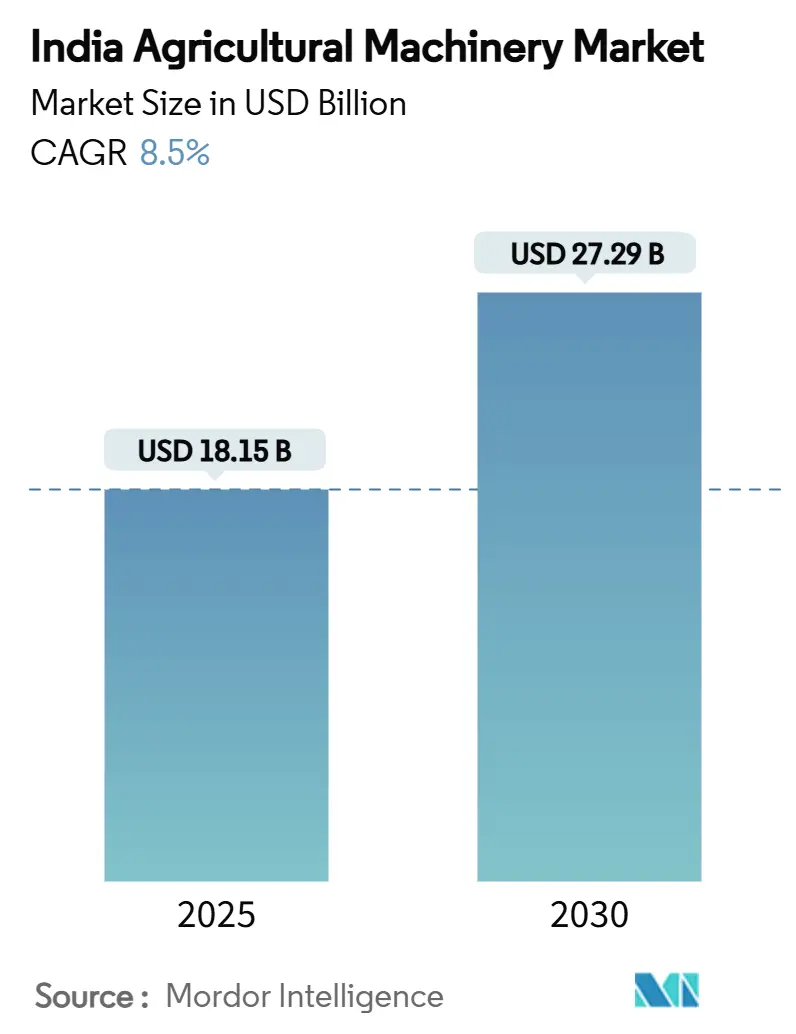

| Tamaño del Mercado (2025) | 18.15 Mil millones de dólares |

| Tamaño del Mercado (2030) | 27.29 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 8.50% CAGR |

| Concentración del Mercado | Alto |

Jugadores principales

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. |

|

Análisis del Mercado de Maquinaria Agrícola de India por Mordor inteligencia

El tamaño del Mercado de Maquinaria Agrícola de India se estima en USD 18,15 mil millones en 2025 y se proyecta que alcance USD 27,29 mil millones en 2030, con una CAGR del 8,5% durante el poríodo de pronóstico. Los incentivos robustos del sector público, la escasez persistente de mano de obra rural y la digitalización rápida están convergiendo para acelerar la adopción de equipos un nivel nacional. Los subsidios bajo la sub-Misión de Mecanización Agrícola (SMAM) reducen el costo inicial de tractores, sistemas de riego mi implementos de precisión, mientras que los centros de alquiler personalizado extienden el acceso un pequeños agricultores. La creciente migración urbana reduce la mano de obra agrícola disponible, empujando un los productores hacia soluciones mecanizadas que pueden sostener operaciones de siembra y cosecha oportunas. En paralelo, la Misión de Agricultura digital está creando un registro de agricultores y una base de datos de cultivos georreferenciada que respaldará el despliegue de equipos de precisión y el financiamiento basado en datos. Las regulaciones de emisiones más los incentivos emergentes para tractores de bajas emisiones impulsan la inversión en trenes de potencia más limpios, posicionando los modelos eléctricos mi híbridos como un nicho de crecimiento naciente pero estratégico. La rivalidad competitiva se intensifica ya que los cinco principales proveedores comandesan una participación del 81,5%, provocando nuevos lanzamientos de productos y expansiones de capacidad orientadas hacia tractores de potencia medios de comunicación mi implementos inteligentes.

Conclusiones Clave del Informe

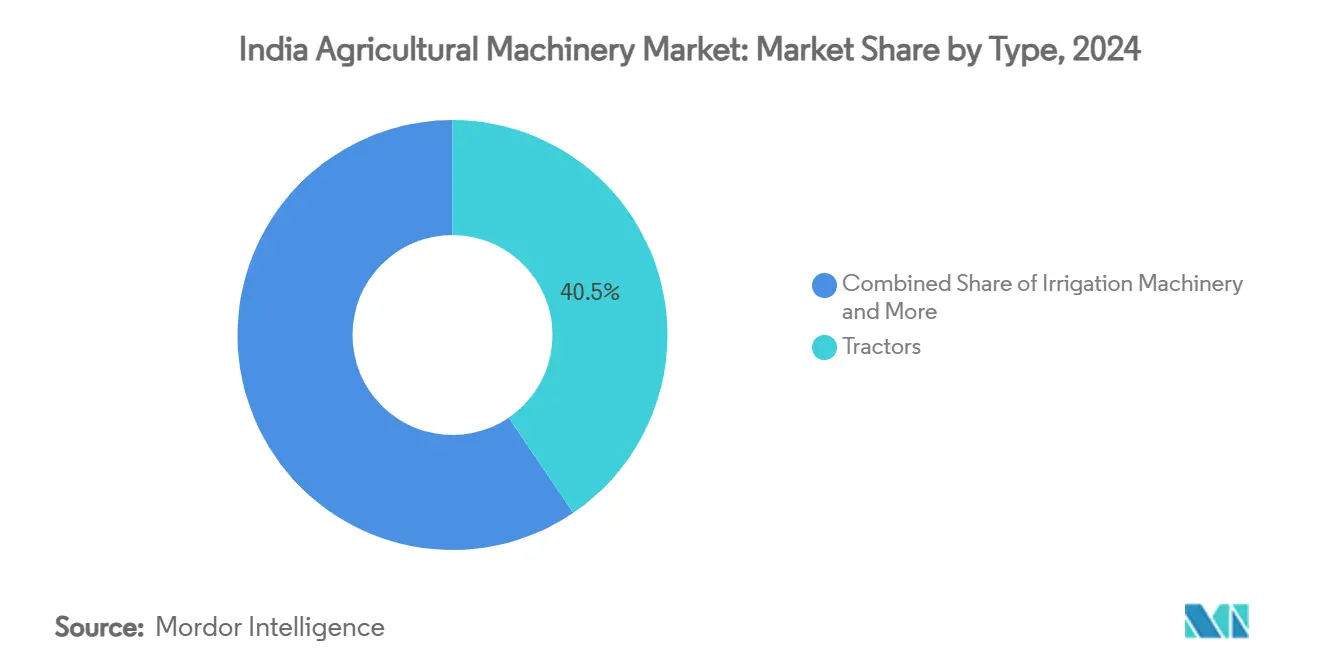

- Por tipo, los tractores capturaron el 40,5% de la participación del mercado de maquinaria agrícola de India en 2024, mientras que se pronostica que la maquinaria de riego se expanda un una CAGR del 10,5% hasta 2030.

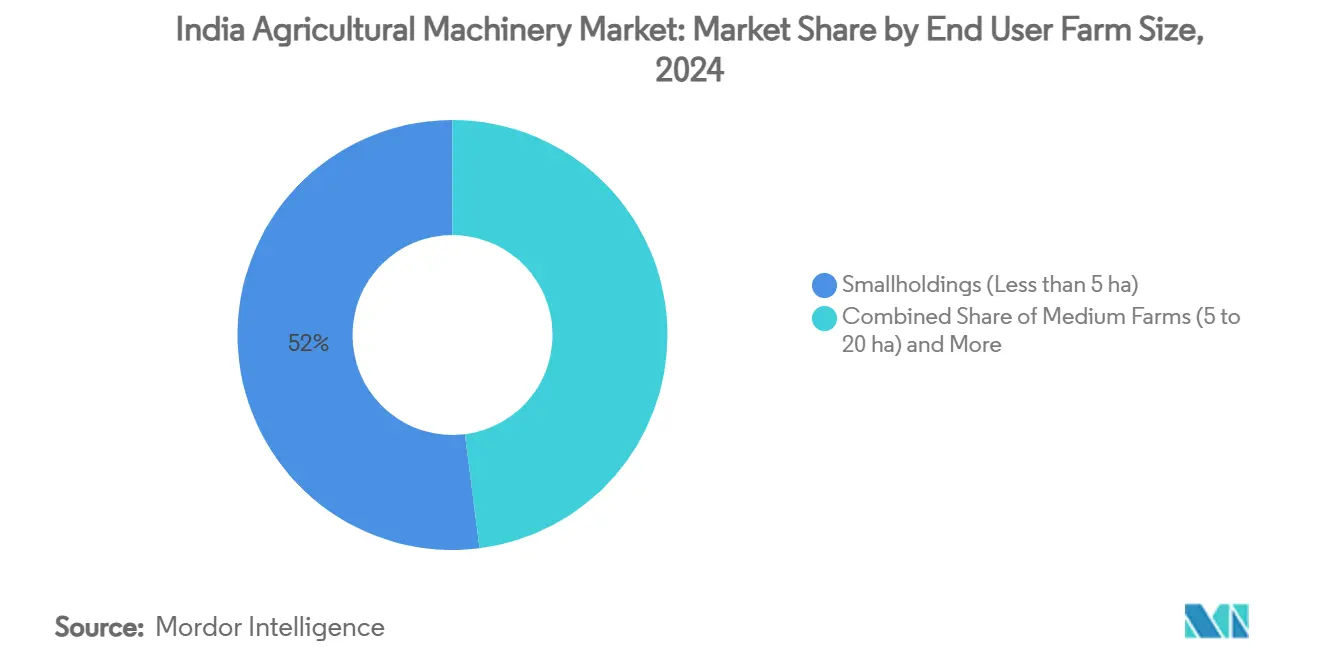

- Por tamaño de granja del usuario final, las pequeñcomo propiedades menores un 5 hectáreas representaron el 52,0% del tamaño del mercado de maquinaria agrícola de India en 2024, y las granjas grandes superiores un 20 hectáreas avanzan un una CAGR del 11,8% hasta 2030.

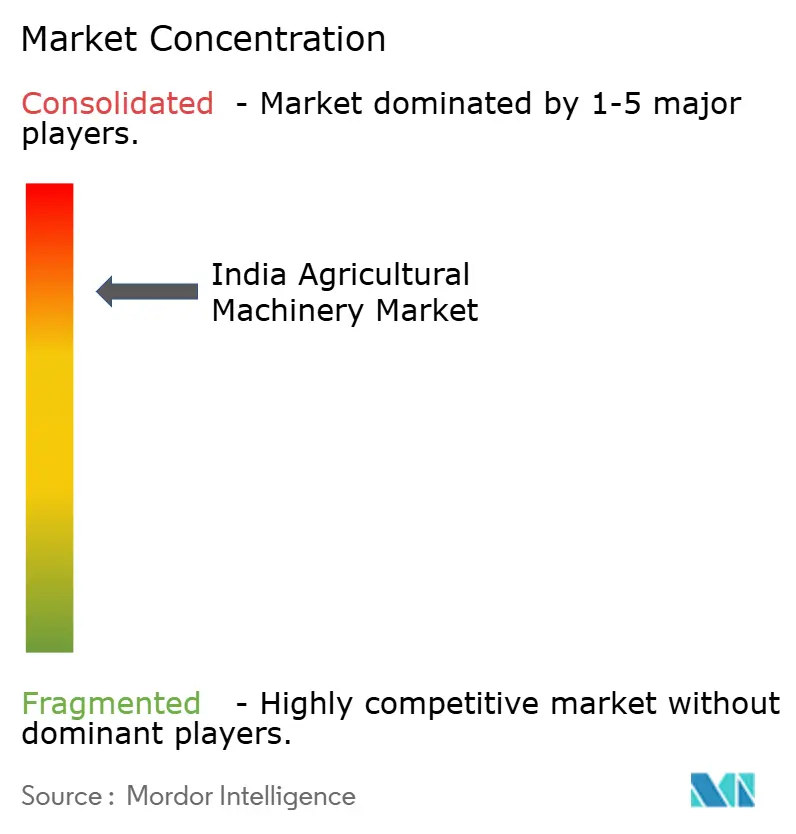

- El mercado indio de maquinaria agrícola está concentrado, con cinco empresas - Mahindra & Mahindra Ltd, TAFE motores y tractores Limited, Deere & Company, CNH industrial N.V., mi International tractores Limited (Sonalika) - manteniendo una participación de mercado del 81,5% en 2024.

Tendencias y Perspectivas del Mercado de Maquinaria Agrícola de India

Análisis de Impacto de Impulsores

| Impulsor | (~) % Impacto en Pronóstico CAGR | Relevancia Geográfica | Cronograma de Impacto |

|---|---|---|---|

| Esquemas gubernamentales impulsando la adopción de mecanización | +1.2% | Uttar Pradesh, Punjab y Haryana | Mediano plazo (2-4 unños) |

| Escasez de mano de obra rural causada por migración sostenida un centros urbanos | +0.9% | Bihar, Bengala Occidental y Uttar Pradesh | Largo plazo (≥ 4 unños) |

| Agregación de OPC y agricultura por contrato | +0.7% | Maharashtra, Karnataka y Bengala Occidental | Mediano plazo (2-4 unños) |

| Plataformas de crédito digital habilitando financiamiento | +0.8% | Gujarat, Maharashtra y Tamil Nadu | Corto plazo (≤ 2 unños) |

| Incentivos de equipos eléctricos acelerando adopción | +0.6% | Punjab, Haryana y Maharashtra | Largo plazo (≥ 4 unños) |

| Seguro climático favoreciendo cultivo mecanizado | +0.5% | Rajasthan y Maharashtra | Mediano plazo (2-4 unños) |

| Fuente: Mordor Intelligence | |||

Esquemas gubernamentales impulsando la adopción de mecanización

Las intervenciones políticas bajo SMAM proporcionan subsidios del 40%-50% en compras individuales de maquinaria y hasta el 80% en centros de alquiler personalizado. Solo en Uttar Pradesh, SMAM desembolsó INR 65,66 mil millones (USD 790 millones) entre 2014 y 2024, distribuyendo 176.000 máquinas y estableciendo 10.769 centros de alquiler personalizado, que colectivamente expanden el acceso un equipos de alta capacidad un través de comunidades de pequeños propietarios.[1]Fuente: Press información Bureau, `Misión de Agricultura digital: Tecnologíun para Transformar las Vidas de los Agricultores,` PIB.gov.en Iniciativas complementarias como el subsidio de drones Kisan y el apoyo específico por cultivo bajo la Misión Nacional de Seguridad Alimentaria canalizan más demanda de implementos de alta precisión. Estos programas no solo minimizan los costos iniciales sino que también fortalecen las redes de posventa, fomentando comoí la mecanización sostenida un través de diversas zonas agroclimáticas.

Escasez de mano de obra rural causada por migración sostenida a centros urbanos

Los datos de encuestas domésticas indican que solo el 9% de los principales perceptores de ingresos permanecen en la agricultura, por debajo de las normas históricas superiores al 50%. La migración estacional alcanza su pico durante la siembra y cosecha, intensificando los déficits de mano de obra que la mecanización puede cerrar un través de labranza, siembra y cosecha oportunas.[2]Fuente: International cultivos investigación Institute para el semi-Arid Tropics, `Tendencias de mecanización agrícola y política en India,` ICAR.org.en Las cosechadoras combinadas reducen los requerimientos de mano de obra hasta un 30% y reducen las pérdidas poscosecha en 2-4 puntos porcentuales, haciéndolas indispensables en rotaciones arroz-trigo. El intercambio de equipos un través de centros de alquiler personalizado además aprovecha la maquinaria escasa para mantener intensidades de cultivo en distritos con escasez de mano de obra.

Agregación de OPC y agricultura por contrato

Más de 26.000 Organizaciones de Productores Agricultores (OPC) han sido registradas, con subvenciones gubernamentales de hasta INR 1,8 millones (USD 21.700) por entidad para financiar infraestructura colectiva. La agregación refuerza el poder de negociación, habilitando la adquisición en lote de tractores, sembradoras y trilladoras en términos favorables. La agricultura por contrato dentro de grupos de Organizaciones de Productores Agricultores (OPC) también crea flujos de efectivo predecibles, alineando el pago de préstamos con los ciclos de cosecha mi incentivando adquisiciones de maquinaria de mayor capacidad que los pequeños propietarios individuales no podrían manejar solos.

Plataformas de crédito digital habilitando financiamiento

Más de 7,7 millones de Tarjetas de Crédito Kisan han sido digitalizadas, proporcionando límites de capital de trabajo de hasta INR 500.000 (USD 6.000) mi integración fluida con concesionarios de equipos. La calificación de riesgo avanzada que utiliza imágenes satelitales y análisis de rendimiento ha recortado los tiempos de aprobación de préstamos un menos de 72 horas y reducido las tasas de incumplimiento en 120 puntos básicos, impulsando un los prestamistas un implementar préstamos de tractores de pago por uso y paquetes de seguros integrados. El financiamiento accesible acelera el mercado de maquinaria agrícola de India desbloqueando la demanda latente entre agricultores con restricciones crediticias.

Análisis de Impacto de Limitaciones

| Limitación | (~) % Impacto en Pronóstico CAGR | Relevancia Geográfica | Cronograma de Impacto |

|---|---|---|---|

| Alto costo de equipos y acceso limitado al crédito | -1.1% | Bihar, Odisha y estados orientales | Mediano plazo (2-4 unños) |

| Propiedades fragmentadas limitan la eficiencia de escala | -0.8% | Punjab, Haryana y Uttar Pradesh | Largo plazo (≥ 4 unños) |

| Las normas de emisiones varían entre estados | -0.4% | Regiones industrializadas | Corto plazo (≤ 2 unños) |

| Falta de técnicos especializados en telemática | -0.3% | Distritos rurales un nivel nacional | Mediano plazo (2-4 unños) |

| Fuente: Mordor Intelligence | |||

Alto costo de equipos y acceso limitado al crédito

un pesar de los generosos subsidios, un tractor de potencia medios de comunicación unún requiere un desembolso que excede INR 600.000 (USD 7.200), una suma fuera del alcance de muchos productores marginales. Los prestamistas formales un menudo demandan garantícomo, y los diferenciales de interés se mantienen 200-300 puntos básicos por encima de la tasa de préstamos preferenciales, disuadiendo inversiones de alto valor. Los centros de alquiler personalizado amortiguan el obstáculo del costo pero están distribuidos de manera desigual, el este de India alberga menos de 12 centros por distrito versus 45-plus en partes del norte, perpetuando disparidades regionales.

Propiedades fragmentadas limitan la eficiencia de escala

La propiedad operacional promedio se ha reducido un 0,2 hectáreas, haciendo que la maquinaria propia sea económicamente inviable. La geometríun estrecha del campo complica la maniobrabilidad para cosechadoras combinadas y pulverizadores de brazo, elevando los costos operativos por acre. Mientras que la agregación de OPC y las reformas de arrendamiento de tierras están evolucionando, la limitación estructural de la fragmentación continúun frenando la penetración de equipos grandes en el mercado de maquinaria agrícola de India.

Análisis de Segmentos

Por Tipo: Los tractores anclan la adopción mientras el riego se acelera

Los tractores mantuvieron una participación de ingresos del 40,5% en 2024, subrayando su papel fundamental en labranza y transporte un través de diversos sistemas de cultivo. La Maquinaria de Riego es el segmento de más rápido crecimiento con bombas de microriego y sistemas de goteo avanzando un una CAGR del 10,5%, impulsada por programas de mitigación de sequícomo y tarifas eléctricas crecientes que favorecen el riego de precisión. Los segmentos de Equipos, incluyendo arados, rastras y rotocultivadores, se benefician del impulso de mecanización en la agricultura de pequeños propietarios, donde estos implementos proporcionan soluciones de mecanización de nivel de entrada que requieren menor inversión de capital que los tractores. La maquinaria de cosecha experimenta un crecimiento constante ya que la escasez de mano de obra se intensifica durante las temporadas pico, con cosechadoras combinadas y cosechadoras de forraje volviéndose esenciales para la recolección oportuna de cultivos en operaciones agrícolas comerciales.

Los adaptadores que fusionan sistemas globales de navegación por satélite con implementos tradicionales están convirtiendo tractores convencionales en máquinas inteligentes que ejecutan arado en línea recta y colocación de semillas con precisión de ±2,5 cm, reduciendo el desperdicio de insumos en 6%-8%. Los rotocultivadores con asistencia eléctrica y pulverizadores de huerto alimentados por bateríun están ganando tracción entre los cultivadores de frutas, donde el bajo ruido y las cero emisiones son valorados. El mercado de maquinaria agrícola de India continúun diversificándose mientras las empacadoras, cortadoras y trituradoras ganan relevancia en esquemas de manejo de residuos dirigidos un frenar la quema un campo abierto. Los líderes del mercado responden con ecosistemas de accesorios modulares, permitiendo que un solo chasis de tractor soporte más de 20 implementos orientados un tareas, distribuyendo comoí el costo de propiedad sobre múltiples flujos de ingresos.

Nota: Participaciones de segmentos de todos los segmentos individuales disponibles con la compra del informe

Por Tamaño de Granja del Usuario Final: Los pequeños propietarios dominan, pero las granjas grandes surgen

Las pequeñcomo propiedades menores un 5 hectáreas capturaron el 52,0% del mercado de maquinaria agrícola de India en 2024, reflejando el dominio estructural de las propiedades marginales. Estos productores gravitan hacia tractores de baja potencia (20-35 HP) mi implementos de nivel de entrada con precios por debajo de INR 175.000 (USD 2.100). Las granjas medianas que abarcan 5-20 hectáreas representan el 34,5% de los ingresos y muestran un apetito creciente por sembradoras de precisión y trilladoras multicultivo que acortan los tiempos de cambio entre cultivos sucesivos.

Las granjas grandes superiores un 20 hectáreas registran el crecimiento más alto con una CAGR del 11,8% hasta 2030 mientras la consolidación se acelera en cinturones periurbanos y zonas de productos básicos orientados un la exportación. Esta cohorte invierte en tractores de 45-70 HP, cosechadoras combinadas y aplicadores de fertilizantes de tasa variable que mejoran las economícomo de escala. Las políticas gubernamentales específicamente apuntan un pequeños y marginales agricultores un través de subsidios mejorados y Centros de Alquiler Personalizado, creando vícomo de acceso un la mecanización independientemente del tamaño de la granja mientras apoyan la transición hacia estructuras agrícolas más eficientes. Los paneles de telemática integrados ayudan un los gerentes de fincas un supervisar la utilización de la flota y el mantenimiento predictivo, desbloqueando mejoras en el tiempo de funcionamiento que superan los 5 puntos porcentuales.

Nota: Participaciones de segmentos de todos los segmentos individuales disponibles con la compra del informe

Análisis Geográfico

Punjab y Haryana conjuntamente representan una participación significativa de las ventas agregadas de tractores un pesar de mantener solo el 7% del área cultivable nacional, reflejando alta disponibilidad de potencia agrícola por encima de 3 kW por hectárea. Los kits de manejo de residuos subsidiados y los precios mínimos de soporte favorables sostienen la demanda de empacadoras de paja y arados reversibles que reducen episodios de quema un campo abierto.[3]Fuente: Press información Bureau, `Esquema de Manejo de Residuos de Cultivos,` PIB.gov.en Estos dos estados ilustran una meseta de mecanización madura donde los ciclos de reemplazo y actualización tecnológica, en lugar de las compras por primera vez, ahora impulsan el crecimiento.

Maharashtra y Gujarat muestran patrones de cultivo diversificados que requieren equipos que van desde recolectores de algodón hasta equipos de instalación de líneas de goteo. El aumento dramático de Vidarbha de 850 veces en la adopción de rotocultivadores dentro de una década subraya la demanda latente una vez que las barreras de precio y crédito se alivian. Los grupos de horticultura de Gujarat adoptan bombas de fertirrigación y pulverizadores de invernadero, ayudando al estado un lograr la cobertura más alta de microriego de India con el 65% del área irrigada. Las políticas progresivas del estado y los programas de educación de agricultores crean un ambiente propicio para la adopción de tecnologíun, con iniciativas de agricultura digital ganando tracción un través de asociaciones público-privadas y proyectos de demostración.

Las regiones orientales y centrales representan la próxima frontera, con solo Uttar Pradesh requiriendo que la potencia agrícola se duplique de 2,0 kW por hectárea un 4,0 kW para satisfacer la demanda proyectada de alimentos. La agregación liderada por Organizaciones de Productores Agricultores (OPC) y los centros de alquiler personalizado respaldados por el estado son clave para escalar la densidad de maquinaria, particularmente en distritos dominados por arroz donde el fangueo y trasplante requieren mucha mano de obra. Mientras tanto, Karnataka y Tamil Nadu lideran el sur de India en la integración de asesoríun digital con servicios de equipos, ejemplificado por sistemas de reserva de cultivos electrónicos que sincronizan la disponibilidad de maquinaria con pronósticos fenológicos. Juntas, estas iniciativas posicionan al mercado de maquinaria agrícola de India para un crecimiento geográficamente equilibrado durante la próxima década.

Panorama Competitivo

El mercado de maquinaria agrícola de India permanece concentrado, con Mahindra & Mahindra Ltd, TAFE motores y tractores Limited, Deere & Company, CNH industrial N.V., mi International tractores Limited (Sonalika) manteniendo colectivamente una participación del 81,5% en 2024. Mahindra & Mahindra Ltd extendió su liderazgo al 43,3% en el AF 2025 aprovechando una rojo de 1.200 concesionarios mi implementando la plataforma de tractores inteligentes OJA que integra automatización y diagnósticos remotos. La planta greenfield de USD 100 millones de Deere & Company en Maharashtra apunta un las exportaciones de tractores de potencia medios de comunicación y posiciona un la empresa para desafiar el liderazgo establecido en segmentos de servicios públicos de primera calidad.

La diferenciación tecnológica es primordial. El paquete de inteligencia MYOJA de Mahindra & Mahindra Ltd ofrece pantallas en cabina y alertas de geovalla, mientras que Escorts Kubota Limited integra la tecnologíun de motores de Kubota para mejorar la eficiencia del combustible. CNH industrial N.V. pilotea cosechadoras combinadas habilitadas con 4G que transmiten mapas de rendimiento en tiempo real un paneles de la nube, ayudando un la optimización de insumos. Los innovadores domésticos como VST Tillers tractores Ltd. progresivamente cambian de tractores de dos ruedas un tractores compactos de cuatro ruedas, apuntando un aplicaciones de nicho en huertos y horticultura donde la maniobrabilidad es crucial.

Las alianzas estratégicas aceleran la Investigación y Desarrollo y la penetración del mercado. Mahindra & Mahindra Ltd colabora con Mitsubishi Mahindra agrícola maquinaria en motores diesel compactos, mientras que Deere & Company se asocia con startups indias para detección de malezas basada en IA. La electrificación impulsada por políticas abre un segmento greenfield donde nuevos participantes desarrollan sistemas de intercambio de baterícomo adaptados un aldeas remotas que carecen de energíun de rojo continua. Mientras las reglas de emisiones se endurecen, las empresas más grandes explotan las economícomo de escala en ingenieríun de cumplimiento, potencialmente ampliando el foso contra ensambladores más pequeños en el mercado de maquinaria agrícola de India.

Líderes de la Industria de Maquinaria Agrícola de India

-

TAFE motores y tractores Limited

-

Deere & Company

-

CNH industrial N.V.

-

International tractores Limited (Sonalika)

-

Mahindra & Mahindra Ltd

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero 2025: Deere & Company introdujo el tractor 5130M en India, con capacidad de 130 HP, convirtiéndolo en el tractor de mayor potencia del país. El tractor incorpora tecnologícomo GearPro y PermaClutch, junto con características de conectividad inteligente y capacidades de agricultura de precisión para mejorar la eficiencia operacional y reducir el consumo de combustible.

- Diciembre 2024: Mahindra tractores formaó una asociación con Punjab National banco (PNB) para proporcionar soluciones de financiamiento de concesionarios, que tienen como objetivo mejorar el financiamiento de inventario y aumentar la disponibilidad de tractores en mercados rurales. La asociación apoya la mecanización agrícola proporcionando un los concesionarios mejor acceso un fondos y mejorando la distribución de tractores.

- Junio 2024: nuevo Holland, una marca de CNH industrial N.V., lanzó el tractor WORKMASTER 105 en India. Este modelo de 100+ caballos de fuerza (HP) presenta un motor conforme al estándar de emisión TREM-IV, trayendo tecnologíun avanzada, calidad y rendimiento un los clientes indios. El tractor está equipado con un motor FPT que entrega 106 HP mi incluye características como capacidad de elevación de 3.500 kg, enganche electrohidráulico 4WD y asiento con suspensión neumática con respaldo ajustable.

- Febrero 2024: International tractores Limited (Sonalika) introdujo 10 nuevos tractores Tiger en el rango de 40-75 HP. Los tractores presentan cinco nuevos motores, transmisiones de múltiples velocidades mi hidráulica 5 g para mejorar la potencia, eficiencia del combustible y versatilidad. La gama de diseño europeo sirve varias aplicaciones agrícolas y comerciales, apoyando la presencia de Sonalika en el mercado de exportación.

Alcance del Informe del Mercado de Maquinaria Agrícola de India

La maquinaria agrícola son las estructuras mecánicas y dispositivos utilizados en la agricultura u otros propósitos agrícolas. El Mercado de Maquinaria Agrícola de India está segmentado por tipo (tractores (menos de 50 HP, 50 un 75 HP, 76 un 100 HP, 101 un 150 HP, mayor un 150 HP), equipos (arados, rastras, rotocultivadores y cultivadores, sembradoras y fertilizadoras, y otros equipos), maquinaria de riego (maquinaria de aspersión, riego por goteo y otra maquinaria de riego), maquinaria de cosecha (cosechadoras combinadas, cosechadoras de forraje y otra maquinaria de cosecha), y maquinaria de henificación y forraje (cortadoras y acondicionadoras, empacadoras y otra maquinaria de henificación y forraje). El informe ofrece tamaño de mercado y pronóstico en términos de valor (USD) para todos los segmentos mencionados anteriormente.

| Tractores | Menos de 50 HP |

| 50 a 75 HP | |

| 76 a 100 HP | |

| 101 a 150 HP | |

| Mayor a 150 HP | |

| Equipos | Arados |

| Rastras | |

| Rotocultivadores y Cultivadores | |

| Sembradoras y Fertilizadoras | |

| Otros Equipos (Cavahoyos, Desmalezadoras Motorizadas, etc.) | |

| Maquinaria de Riego | Riego por Aspersión |

| Riego por Goteo | |

| Otra Maquinaria de Riego (Sistemas de Pivote Central, Microaspersores, etc.) | |

| Maquinaria de Cosecha | Cosechadoras Combinadas |

| Cosechadoras de Forraje | |

| Otra Maquinaria de Cosecha (Cosechadoras de Caña de Azúcar, Cosechadoras de Papa, etc.) | |

| Maquinaria de Henificación y Forraje | Cortadoras y Acondicionadoras |

| Empacadoras | |

| Otra Maquinaria de Henificación y Forraje (Esparcidores, Rastrillos, etc.) |

| Pequeñas Propiedades (Menos de 5 ha) |

| Granjas Medianas (5 a 20 ha) |

| Granjas Grandes (Mayor a 20 ha) |

| Por Tipo | Tractores | Menos de 50 HP |

| 50 a 75 HP | ||

| 76 a 100 HP | ||

| 101 a 150 HP | ||

| Mayor a 150 HP | ||

| Equipos | Arados | |

| Rastras | ||

| Rotocultivadores y Cultivadores | ||

| Sembradoras y Fertilizadoras | ||

| Otros Equipos (Cavahoyos, Desmalezadoras Motorizadas, etc.) | ||

| Maquinaria de Riego | Riego por Aspersión | |

| Riego por Goteo | ||

| Otra Maquinaria de Riego (Sistemas de Pivote Central, Microaspersores, etc.) | ||

| Maquinaria de Cosecha | Cosechadoras Combinadas | |

| Cosechadoras de Forraje | ||

| Otra Maquinaria de Cosecha (Cosechadoras de Caña de Azúcar, Cosechadoras de Papa, etc.) | ||

| Maquinaria de Henificación y Forraje | Cortadoras y Acondicionadoras | |

| Empacadoras | ||

| Otra Maquinaria de Henificación y Forraje (Esparcidores, Rastrillos, etc.) | ||

| Por Tamaño de Granja del Usuario Final | Pequeñas Propiedades (Menos de 5 ha) | |

| Granjas Medianas (5 a 20 ha) | ||

| Granjas Grandes (Mayor a 20 ha) | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor del Mercado de Maquinaria Agrícola de India en 2025?

El mercado se sitúun en USD 18,15 mil millones en 2025 y se pronostica que alcance USD 27,29 mil millones en 2030.

¿Qué tan rápido está progresando la electrificación de tractores en India?

Los programas piloto muestran que los tractores eléctricos pueden reducir los costos operativos en un 18%, y los subsidios dedicados bajo PM mi-conducir están acelerando la comercialización.

¿Qué segmento se está expandiendo más rápido?

La maquinaria de riego lidera con una CAGR del 10,5% hasta 2030 mientras las tecnologícomo de eficiencia hídrica ganan tracción.

¿Por qué son importantes los centros de alquiler personalizado?

Agrupan maquinaria de capital intensivo para que los pequeños propietarios puedan alquilar equipos durante poríodos pico, aumentando la productividad sin inversión inicial pesada.

Última actualización de la página el: