Tamaño y Participación del Mercado de Equipos climatización

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

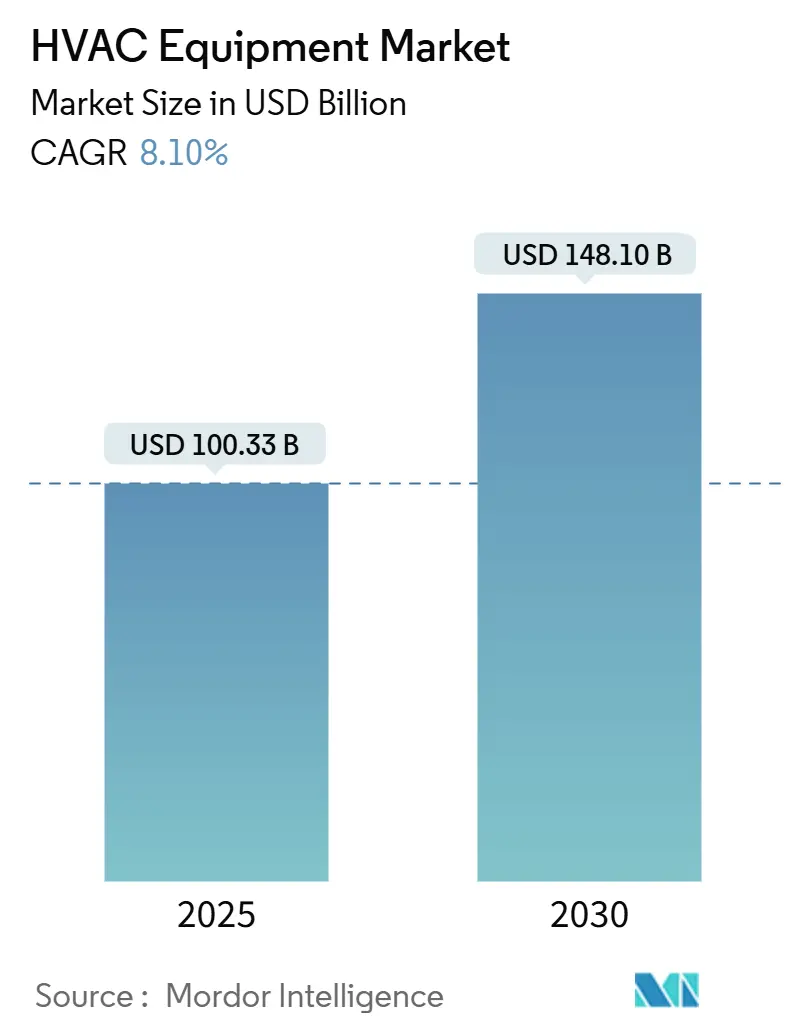

| Tamaño del Mercado (2025) | 100.33 Mil millones de dólares |

| Tamaño del Mercado (2030) | 148.10 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 8.10% CAGR |

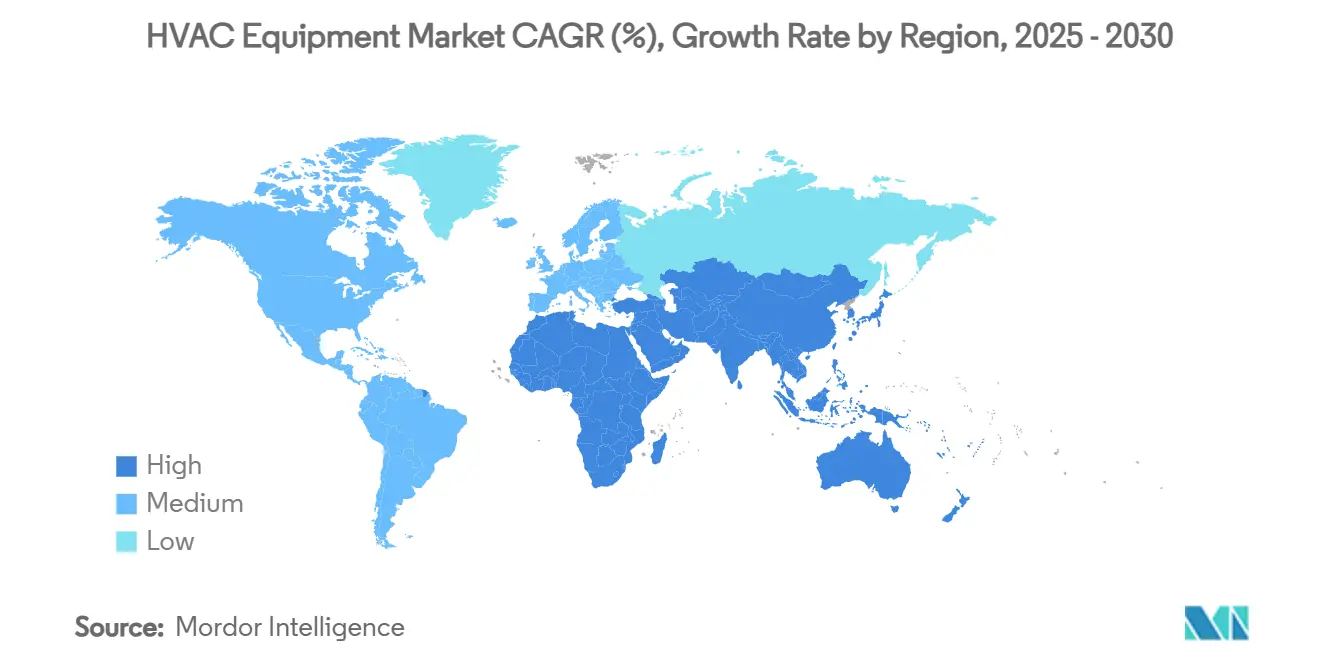

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

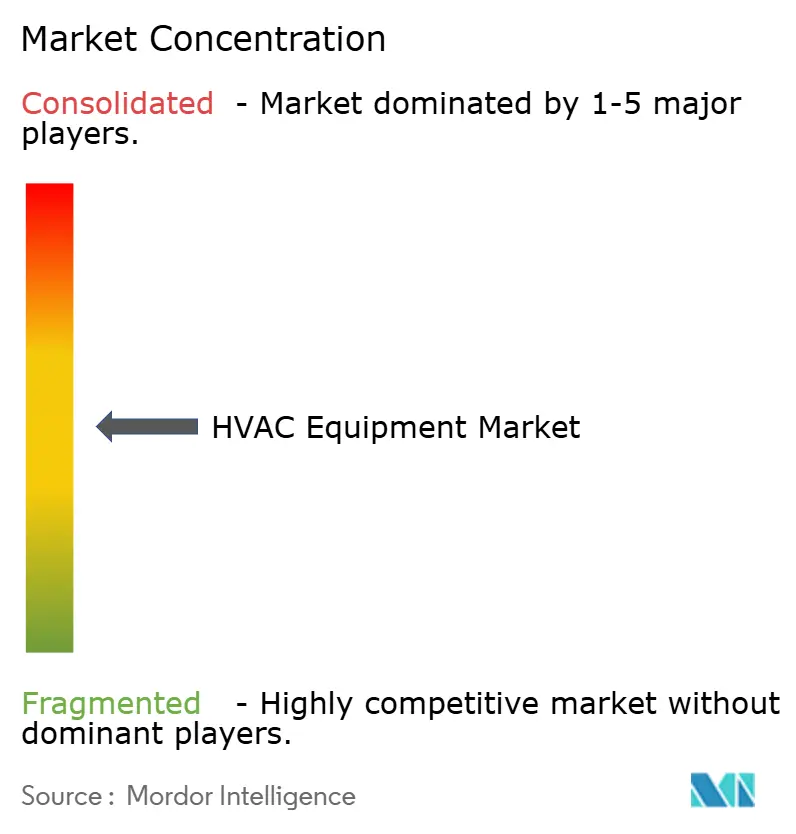

| Concentración del Mercado | Medio |

Jugadores principales

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. |

|

Análisis del Mercado de Equipos climatización por Mordor inteligencia

El mercado de equipos climatización está valorado actualmente en USD 100,33 mil millones, y los pronósticos muestran que alcanzará USD 148,1 mil millones en 2030 con una TCAC del 8,1%. El impulso de crecimiento se basa en regulaciones de eficiencia energética cada vez más estrictas, el cambio hacia refrigerantes de bajo GWP y actualizaciones de control digital que mejoran tanto el rendimiento operativo como el valor para el usuario final. La demanda es amplia: los incentivos para bombas de calor en Europa y América del Norte están remodelando las carteras de calefacción, las construcciones de centros de datos están tensionando los diseños tradicionales de refrigeración y la urbanización en Asia mantiene en aumento los volúmenes de acondicionadores de aire para habitaciones. La consolidación entre proveedores de primer nivel se está acelerando mientras los OEM compiten por asegurar talento de software mi IP de bombas de calor para clima frío, mientras que los especialistas regionales se están moviendo hacia nichos no atendidos como sistemas híbridos solares para sitios remotos. Las fricciones de suministro un corto plazo relacionadas con la fecha límite de refrigerantes de enero de 2025 probablemente se alivien en 2027, estableciendo una pista más clara para soluciones de electrificación de primera calidad.

Conclusiones Clave del Informe

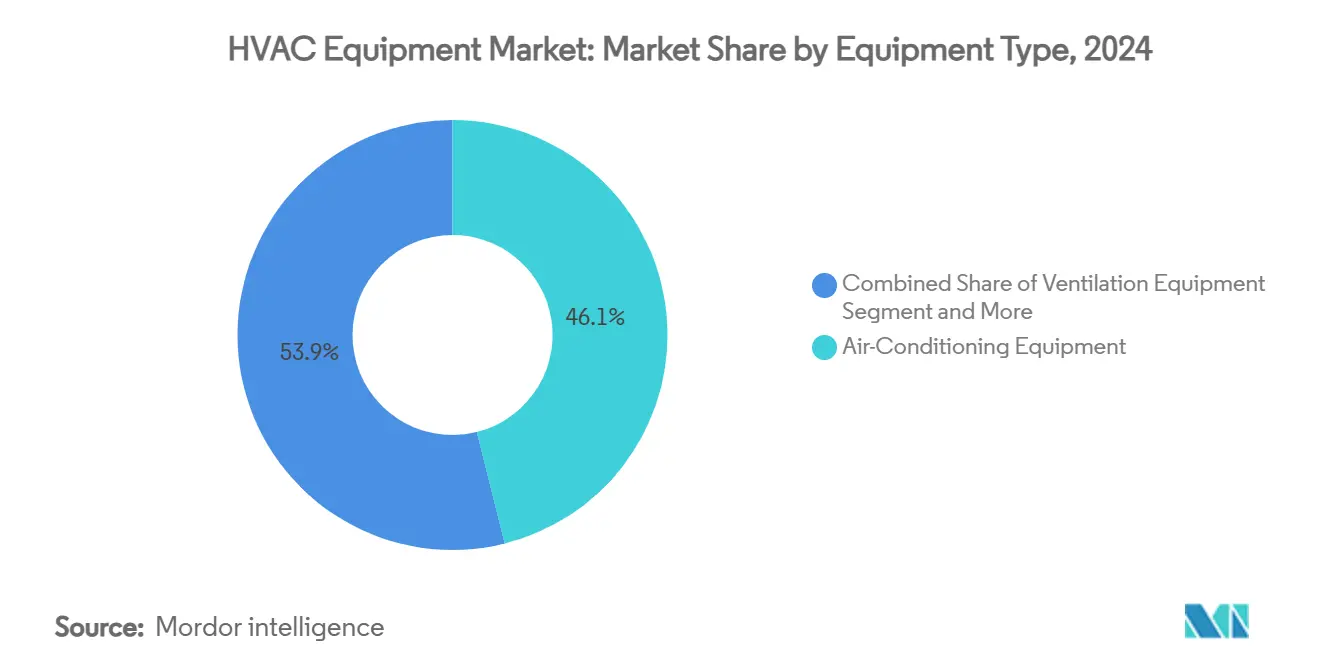

- Por tipo de equipo, las unidades de aire acondicionado lideraron con el 46,1% de la participación del mercado de equipos climatización en 2024, mientras que se proyecta que los sistemas VRF se expandan un una TCAC del 12,7% hasta 2030.

- Por tipo de instalación, retrofit y reemplazo capturó el 63,4% del tamaño del mercado de equipos climatización en 2024; se espera que las instalaciones de nueva construcción registren la TCAC más rápida del 9,4% hasta 2030.

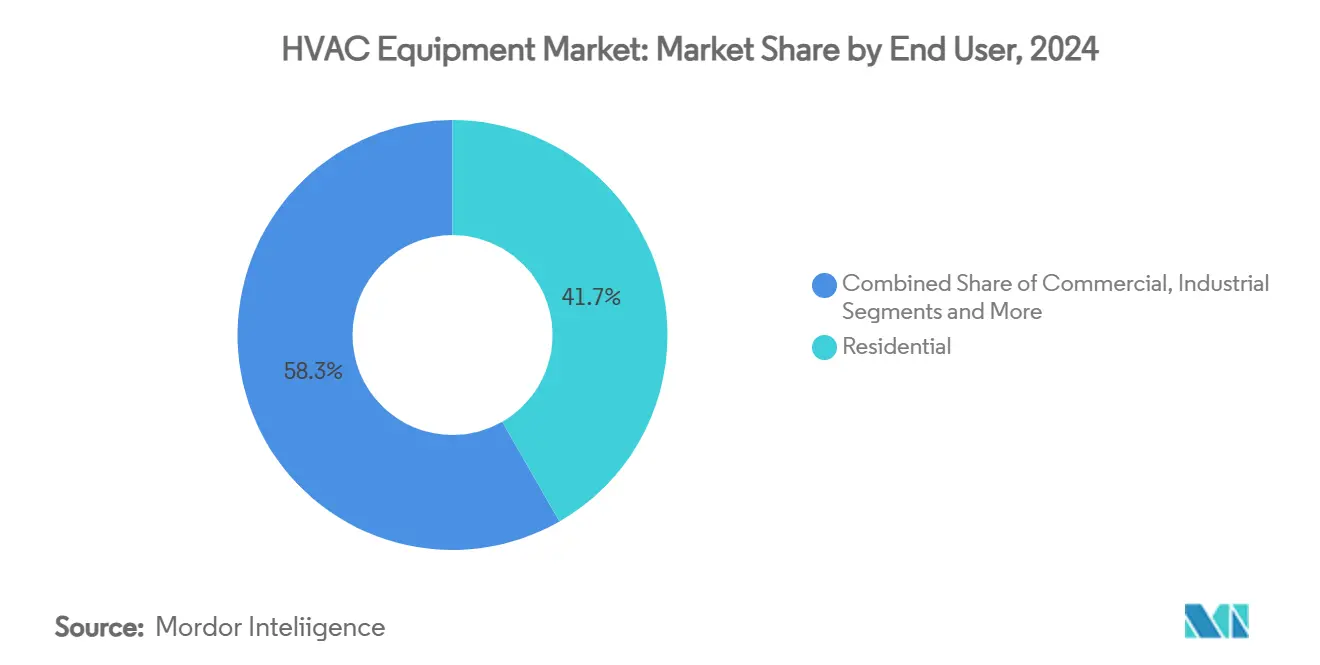

- Por usuario final, las aplicaciones residenciales representaron el 41,7% del tamaño del mercado de equipos climatización en 2024, mientras que los centros de datos avanzan un una TCAC del 14,8% hasta 2030.

- Por geografíun, Asia-Pacífico mantuvo el 34,9% del mercado de equipos climatización en 2024; se pronostica que Oriente Medio registre la TCAC más fuerte del 10,6% entre 2025-2030.

Tendencias mi Insights del Mercado Global de Equipos climatización

Análisis de Impacto de Impulsores

| IMPULSOR | (~) % IMPACTO EN PRONÓSTICO TCAC | RELEVANCIA GEOGRÁFICA | CRONOGRAMA de IMPACTO |

|---|---|---|---|

| doódigos estrictos de energíun en edificios en Europa acelerando la adopción de bombas de calor | +1.2% | Europa (derrame hacia América del Norte) | Mediano plazo (2-4 unños) |

| Aumento en construcción de centros de datos en Nórdicos y FLAP-d elevando la demanda de refrigeración de precisión | +1.8% | Nórdicos, Frankfurt, Londres, Ámsterdam, París, Dublín | Corto plazo (≤ 2 unños) |

| Rápida adopción de sistemas VRF en complejos residenciales de gran altura en Asia | +1.4% | china, Japón, Corea del Sur, Sudeste Asiático | Mediano plazo (2-4 unños) |

| Créditos fiscales del inflación reducción Act catalizando ciclos tempranos de reemplazo de hornos | +0.9% | Estados Unidos | Corto plazo (≤ 2 unños) |

| Expansión de calefacción urbana en Europa del Este estimulando retrofits de calderas de gran capacidad | +0.7% | Europa del Este, Rusia | Largo plazo (≥ 4 unños) |

| Paquetes climatización híbridos solares ganando tracción en campamentos mineros africanos fuera de la rojo | +0.5% | África Subsahariana | Mediano plazo (2-4 unños) |

| Fuente: Mordor Intelligence | |||

Códigos Estrictos de Energía en Edificios en Europa Acelerando la Adopción de Bombas de Calor

El mandato de edificios de energíun casi nula de Europa aumentó las instalaciones de bombas de calor un 38% más en 2024 versus 2022, empujando la penetración en nuevas construcciones un la mitad de todas las unidades vendidas en todo el bloque. Los países nórdicos ahora despliegan bombas de calor en más del 60% de los hogares nuevos, y variantes de gran capacidad están entrando en retrofits comerciales, creando una tracción duradera para los proveedores de tecnologíun de clima frío[1]Thomas Schmidt, "europeo calor bomba mercado análisis 2025," europeo calor bomba Association, ehpa.org

Aumento en Construcción de Centros de Datos en Nórdicos y FLAP-D Elevando la Demanda de Refrigeración de Precisión

Densidades de estante que superan los 30 kW, un salto anual del 35% en capacidad de refrigeración y un crecimiento del 65% en inicios de construcción sueco-noruego están alimentando la adopción de refrigeración líquida. Johnson controles nota que los proyectos de centros de datos ahora generan el 18% de sus ingresos comerciales de climatización, subiendo del 12% un unño antes.[2]Johnson controles, "térmico gestión Providers para datos centros," Johnson controles, johnsoncontrols.com

Rápida Adopción de Sistemas VRF en Complejos Residenciales de Gran Altura en Asia

Los desarrolladores de torres multifamiliares en china, Japón y Corea están recurriendo al VRF para ahorrar espacio de ductos y agregar comodidad individualizada. Daikin registró un aumento del 22% en ventas de VRF asiáticas durante el unño fiscal 2024, y las instalaciones en bloques residenciales de china subieron 28% unño tras unño.[3]Masanori Togawa, "Annual informe 2024," Daikin Industries, daikin.com

Créditos Fiscales del Inflation Reduction Act Catalizando Ciclos Tempranos de Reemplazo de Hornos

El inflación reducción Act (IRA) de EE.UU. ha introducido generosos créditos fiscales y reembolsos para mejoras domésticas energéticamente eficientes, incluyendo sistemas climatización. Estos incentivos están acelerando el reemplazo de hornos antiguos con alternativas de alta eficiencia, particularmente en estados más fríos. Este reemplazo de ciclo temprano está creando un pico de demanda un corto plazo para fabricantes mi instaladores residenciales de climatización, especialmente aquellos que ofrecen sistemas certificados energíun STAR.

Análisis de Impacto de Restricciones

| RESTRICCIONES | (~) % IMPACTO EN PRONÓSTICO TCAC | RELEVANCIA GEOGRÁFICA | CRONOGRAMA de IMPACTO |

|---|---|---|---|

| Alto costo inicial de transición de refrigerantes de bajo GWP para OEMs | -0,8% | Global (mayor en América del Norte y Europa) | Corto plazo (≤ 2 unños) |

| Escasez de talento de técnicos climatización certificados en mercados maduros | -1,2% | América del Norte, Europa Occidental, Japón | Mediano plazo (2-4 unños) |

| Volatilidad de la cadena de suministro de semiconductores limitando disponibilidad de inversores VRF | -0,7% | Global (pronunciado en Asia) | Corto plazo (≤ 2 unños) |

| Cuotas estrictas de gas-F en UE aumentando carga de cumplimiento para importadores | -0,6% | Unión Europea | Mediano plazo (2-4 unños) |

| Fuente: Mordor Intelligence | |||

Escasez de Talento de Técnicos HVAC Certificados en Mercados Maduros

Los gastos de rediseño de toda la industria ahora superan los USD 10 mil millones y han elevado los precios promedio de sistemas 8-12%, un arrastre de corta duración hasta que las economícomo de escala mejoren después de 2026

Alto Costo Inicial de Transición de Refrigerantes de Bajo GWP para OEMs

Los costos de rediseño de la industria por encima de USD 10 mil millones han empujado los precios promedio de sistemas 8-12% más alto, amortiguando la adopción un corto plazo hasta que lleguen las economícomo de escala

Análisis de Segmentos

Por Tipo de Equipo: Aire Acondicionado Domina Mientras VRF Acelera

Las unidades de aire acondicionado contribuyeron con el 46,1% al mercado de equipos climatización en 2024 mientras las temperaturas en aumento y el crecimiento de la clase medios de comunicación urbana mantuvieron la demanda resiliente. Los acondicionadores de aire de habitación residenciales en china alcanzaron una penetración del 73% ese unño [cheaa.org]. Los mini-splits sin ductos avanzaron 18% anualmente en América del Norte, donde los propietarios quieren comodidad zonal sin retrofits de ductos.

VRF sigue siendo el sub-segmento de crecimiento más rápido, expandiéndose un una TCAC del 12,7% hasta 2030. Hospitales, hoteles y torres de uso mixto aprecian su flexibilidad simultánea de calefacción-refrigeración. Mitsubishi eléctrico registró un salto del 32% en instalaciones globales de VRF en 2024

Nota: Participaciones de segmentos de todos los segmentos individuales disponibles con la compra del informe

Por Tipo de Instalación: El Mercado de Retrofit Domina en Medio de Infraestructura Envejecida

La actividad de retrofit y reemplazo representó el 63,4% del tamaño del mercado de equipos climatización en 2024, en gran parte porque los sistemas comisionados durante el boom 2005-2010 han alcanzado el final de su vida útil. La investigación de Harvard muestra que los reemplazos de climatización domésticos de EE.UU. subieron 14% en 2024 mientras los propietarios perseguían facturas de servicios públicos más bajas.

La nueva construcción, aunque más pequeñun, se pronostica que suba 9,4% anualmente. Las actualizaciones más estrictas del doódigo energético de EE.UU. de 2023 elevaron los umbrales mínimos de eficiencia 15%, impulsando un los constructores un especificar paquetes de primera calidad. Los retrofits basados en rendimiento continúan ganando terreno, con Johnson controles indicando que tales contratos representan el 32% de su cartera de retrofits

Por Usuario Final: Residencial Lidera Mientras Centros de Datos Surgen

Las aplicaciones residenciales unún anclan los ingresos al 41,7%, respaldadas por ciclos de reemplazo y preocupaciones de IAQ. Los termostatos inteligentes equipan el 32% de las casas de EE.UU. con sistemas centrales, elevando la demanda de conectividad.

Las instalaciones comerciales mantienen el 37,5% pero los centros de datos superan todos los sub-verticales; la refrigeración ahora absorbe aproximadamente el 40% de sus gastos de capital. La densidad de potencia promedio alcanzó 12,7 kW por estante en 2024, intensificando la necesidad de soluciones líquidas o directas al chip.

Las instalaciones industriales, al 20,8%, están integrando ventiladores de recuperación de energíun para manejar el calor de proceso mientras comprimen los costos operativos.

Nota: Participaciones de segmentos de todos los segmentos individuales disponibles con la compra del informe

Por Tipo de Edificio (Comercial): Centros de Datos Impulsan Demanda de Refrigeración Premium

Los centros de datos se han movido al frente del mercado comercial de climatización. Generaron el 22% de los ingresos de equipos comerciales en 2024 y se proyecta que suban un una TCAC del 14,8% de 2025 un 2030. Las densidades de estante de servidor ahora un menudo superan los 30 kW, por lo que los operadores están cambiando hacia sistemas de refrigeración de precisión y basados en líquido que llevan etiquetas de precios más altas. Como resultado, los contratos de centros de datos constituyen el 18% de las ventas comerciales de climatización de Johnson controles, una participación que sigue subiendo.

Los edificios de oficinas tradicionales unún mantienen la mayor porción al 28%, pero el crecimiento se ha aliviado al 4,2% por unño porque el trabajo híbrido reduce la demanda de espacio de piso y empuja un los propietarios hacia proyectos de retrofit que reducen las facturas de energíun en lugar de nuevas instalaciones. Las instalaciones de atención médica comandan el 18% y están expandiéndose al 8,7% respaldadas por reglas más estrictas de calidad del aire y control de infecciones que requieren filtración avanzada y flujo de aire estrictamente gestionado. Las tiendas minoristas y centros comerciales representan el 16%; el comercio electrónico limita la actividad de nuevas construcciones, sin embargo, los gerentes continúan reemplazando unidades heredadas para mejorar la comodidad del comprador y reducir los costos operativos. Las escuelas y universidades constituyen el 12% del gasto, creciendo 6,8% mientras los distritos actualizan sistemas envejecidos para cumplir estándares de aire interior más duros. Los hoteles y lugares de ocio mantienen la participación final del 4% y están avanzando 5,4% anualmente mientras el viaje global regresa un niveles pre-pandemia, requiriendo control preciso de temperatura y humedad para mantener doómodos un los huéspedes.

Análisis Geográfico

Asia-Pacífico controló el 34,9% del mercado de equipos climatización en 2024, impulsado por construcción urbana y expansión de ingresos medios. Solo china constituyó el 42% del valor regional, aunque su crecimiento anual se enfrió al 6,8% mientras la actividad inmobiliaria se estabilizó [daikin.com]. Japón y Corea favorecen modelos VRF de alta especificación y purificación de aire, mientras que Vietnam mi Indonesia registran ganancias de doble dígito en construcciones comerciales.

América del Norte representó el 28,6%, impulsada por demanda robusta de reemplazo y un aumento del 32% en ventas de bombas de calor de EE.UU. siguiendo los incentivos del inflación reducción Act [transportador.com]. Los proyectos de centros de datos y atención médica elevaron los ingresos comerciales 22%.

Europa mantuvo el 24,3%; los envíos de bombas de calor subieron 17% en 2024 un pesar de vientos en contra macro. Las actualizaciones de climatización constituyeron el 38% del gasto de ola de renovación de la UE mientras los estados miembros programan eliminaciones progresivas de combustibles fósiles.

Oriente Medio es el bolsillo de crecimiento más rápido, pronosticado un una TCAC del 10,6%, con la Visión 2030 de Arabia Saudita agregando capacidad de refrigeración urbana un gran escala y desarrolladores de Emiratos Árabes Unidos adoptando VRF un velocidad.

Paisaje Competitivo

El mercado de equipos climatización presenta concentración moderada: los ocho principales proveedores comandan aproximadamente el 65% de los ingresos globales. M&un activas-132 ofertas en 2024-se centran en análisis de software, patentes de bombas de calor de clima frío y acceso un canales regionales. La inversión temprana en plataformas R-32 permitió un Daikin ganar participación en AC residencial, mientras que la participación de capital de transportador en ZutaCore amplifica su posición en refrigeración de centros de datos de alta densidad.

La rivalidad OEM difiere por nivel. Los segmentos de primera calidad enfatizan gemelos digitales, mantenimiento predictivo y refrigerantes de ultra-bajo GWP; las líneas de volumen compiten en alcance de distribución y costo. El espacio blanco emergente reside en soluciones de proceso limpio farmacéutico y paquetes híbridos solares para mineríun fuera de la rojo, áreas donde especialistas de capitalización medios de comunicación ya están tallando nichos rentables.

Los ingresos de servicios conectados están subiendo dos veces más rápido que el hardware. Trane tecnologícomo reporta que los servicios habilitados por software igualan el 22% de su volumen comercial de climatización, subrayando el giro de diferenciación mecánica un contratos basados en resultados

Líderes de la Industria de Equipos climatización

-

Daikin Industries Ltd

-

transportador Global Corp.

-

Trane tecnologícomo PLC

-

Johnson controles Int. PLC

-

Mitsubishi eléctrico Corp

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero 2025: Trane tecnologícomo registró ingresos récord de Q4 2024 de USD 4,5 mil millones, citando fuertes reservas para sistemas comerciales de alta eficiencia.

- Febrero 2025: transportador invirtió en ZutaCore para escalar refrigeración líquida directa al chip para centros de datos.

- Febrero 2025: Daikin comprometió USD 300 millones para expandir la producción de Texas de sistemas VRF y bombas de calor.

- Marzo 2025: Las ventas de Q1 2025 de transportador subieron 4% unño tras unño un USD 5,3 mil millones, ayudadas por un aumento del 28% en ingresos de refrigeración de centros de datos.

Alcance del Informe del Mercado Global de Equipos climatización

Los equipos climatización son una tecnologíun de confort de ambiente interior y vehicular que proporciona confort térmico y calidad de aire interior aceptable. Es una parte integral de estructuras residenciales, como hogares unifamiliares, edificios de apartamentos, hoteles mi instalaciones para personas mayores, comoí como edificios industriales y de oficinas medianos un grandes, como hospitales, donde las condiciones de edificios seguras y saludables están reguladas, con respecto un temperatura y humedad, usando aire fresco del exterior.

El mercado de equipos climatización está segmentado por equipos de calefacción (por tipo de producto [calderas y hornos, bombas de calor, calentadores unitarios], por usuario final [residencial, comercial, industrial, otros], por geografíun [América del Norte, Europa, Asia-Pacífico, Resto del Mundo]), por equipos de ventilación (por tipo de producto [unidades de manejo de aire, humidificadores y deshumidificadores, filtros de aire, unidad de bobina de ventilador], por usuario final [residencial, comercial, industrial, otros], por geografíun [América del Norte, Europa, Asia-Pacífico, resto del Mundo]) y por equipos de aire acondicionado (por tipo de producto [acondicionadores de aire unitarios [splits con ductos, mini splits sin ductos, paquetes interiores y azoteas], acondicionadores de aire de habitación, acondicionadores de aire terminales empaquetados, chillers], por usuario final [residencial, comercial, industrial, otros], por geografíun [América del Norte, Europa, Asia-Pacífico, resto del Mundo]). El informe ofrece pronósticos de mercado y tamaño en valor (USD) para todos los segmentos anteriores.

| Equipos de Calefacción | Calderas y Hornos | |

| Bombas de Calor | ||

| Calentadores Unitarios | ||

| Equipos de Ventilación | Unidades de Manejo de Aire | |

| Humidificadores y Deshumidificadores | ||

| Filtros de Aire | ||

| Unidades de Bobina de Ventilador | ||

| Equipos de Aire Acondicionado | Acondicionadores de Aire Unitarios | Splits con Ductos |

| Mini-Splits sin Ductos | ||

| Azoteas Empaquetadas | ||

| Sistemas de Flujo Variable de Refrigerante (VRF) | ||

| Acondicionadores de Aire de Habitación | ||

| Acondicionadores de Aire Terminales Empaquetados | ||

| Chillers | ||

| Nueva Construcción |

| Retrofit / Reemplazo |

| Residencial |

| Comercial |

| Industrial |

| Edificios de Oficinas |

| Instalaciones de Atención Médica |

| Hospitalidad y Ocio |

| Tiendas Minoristas y Centros Comerciales |

| Instituciones Educativas |

| Centros de Datos |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| América del Sur | Brasil |

| Argentina | |

| Chile | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| ASEAN | |

| Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Turquía | |

| Qatar | |

| África | Sudáfrica |

| Nigeria | |

| Egipto |

| Por Tipo de Equipo | Equipos de Calefacción | Calderas y Hornos | |

| Bombas de Calor | |||

| Calentadores Unitarios | |||

| Equipos de Ventilación | Unidades de Manejo de Aire | ||

| Humidificadores y Deshumidificadores | |||

| Filtros de Aire | |||

| Unidades de Bobina de Ventilador | |||

| Equipos de Aire Acondicionado | Acondicionadores de Aire Unitarios | Splits con Ductos | |

| Mini-Splits sin Ductos | |||

| Azoteas Empaquetadas | |||

| Sistemas de Flujo Variable de Refrigerante (VRF) | |||

| Acondicionadores de Aire de Habitación | |||

| Acondicionadores de Aire Terminales Empaquetados | |||

| Chillers | |||

| Por Tipo de Instalación | Nueva Construcción | ||

| Retrofit / Reemplazo | |||

| Por Usuario Final | Residencial | ||

| Comercial | |||

| Industrial | |||

| Por Tipo de Edificio (Comercial) | Edificios de Oficinas | ||

| Instalaciones de Atención Médica | |||

| Hospitalidad y Ocio | |||

| Tiendas Minoristas y Centros Comerciales | |||

| Instituciones Educativas | |||

| Centros de Datos | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Chile | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| Italia | |||

| España | |||

| Asia-Pacífico | China | ||

| India | |||

| Japón | |||

| Corea del Sur | |||

| ASEAN | |||

| Oriente Medio | Arabia Saudita | ||

| Emiratos Árabes Unidos | |||

| Turquía | |||

| Qatar | |||

| África | Sudáfrica | ||

| Nigeria | |||

| Egipto | |||

Preguntas Clave Respondidas en el Informe

¿Qué tan grande es el Mercado de Equipos climatización?

Se espera que el tamaño del Mercado de Equipos climatización alcance USD 100,33 mil millones en 2025 y crezca un una TCAC del 8,10% para alcanzar USD 148,10 mil millones en 2030.

¿Qué región lidera el mercado de equipos climatización?

Asia-Pacífico lidera con el 34,9% de los ingresos globales gracias un la rápida urbanización y actividad de construcción.

¿Por qué los sistemas VRF están creciendo tan rápidamente?

VRF ofrece comodidad zonal y alta eficiencia, haciéndolo popular en edificios residenciales de gran altura y de uso mixto, impulsando un pronóstico de TCAC del 12,7% hasta 2030.

¿doómo están afectando las regulaciones de refrigerantes un los fabricantes?

El mandato de bajo GWP de 2025 fuerza rediseños costosos de productos, elevando los precios de sistemas 8-12% un corto plazo pero acelerando la innovación de eficiencia.

¿Qué segmento de usuario final se está expandiendo más rápido?

Los centros de datos, impulsados por cargas de trabajo de computación ai, se pronostica que crezcan un una TCAC del 14,8% hasta 2030 debido un necesidades crecientes de refrigeración de precisión.

¿Son las escaseces de técnicos una restricción seria?

sí. Solo América del Norte enfrenta una escasez de 225,000 técnicos para 2026, extendiendo los tiempos de entrega de instalación y templando el crecimiento un corto plazo

Última actualización de la página el: