Tamaño y Participación del Mercado Global de Tratamiento de Linfoma de Hodgkin

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

| Tamaño del Mercado (2025) | 3.51 Mil millones de dólares |

| Tamaño del Mercado (2030) | 5.24 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 8.33% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. |

|

Análisis del Mercado Global de Tratamiento de Linfoma de Hodgkin por Mordor Intelligence

El tamaño del mercado de tratamiento de linfoma de Hodgkin alcanzó USD 3.51 mil millones en 2025 y se pronostica que ascienda a USD 5.24 mil millones en 2030, avanzando con una TCAC del 8.33%. Esta expansión robusta refleja la rápida adopción de inhibidores de puntos de control, conjugados anticuerpo-fármaco y terapias CAR-T que juntas están redefiniendo la atención estándar a través de estadios y geografías. El mercado de tratamiento de linfoma de Hodgkin también se beneficia de diagnósticos de precisión como protocolos adaptativos por PET y monitoreo por biopsia líquida que mejoran la estratificación de la enfermedad y apoyan la intervención temprana. Adiciones de capacidad por valor de USD 3.5 mil millones de fabricantes por contrato globales y asiáticos están aliviando los recientes cuellos de botella de suministro para cargas útiles de enlazadores de ADC, mientras que 15 aprobaciones de la FDA desde principios de 2024 acortan los ciclos de lanzamiento y amplían la disponibilidad de medicamentos. Los incentivos regulatorios paralelos, notablemente las designaciones de terapia innovadora y medicamentos huérfanos, están reduciendo los umbrales de evidencia para aprobaciones condicionales y permitiendo a las empresas recuperar los costos de I+D más rápidamente, reforzando el atractivo del mercado de tratamiento de linfoma de Hodgkin tanto para empresas establecidas como para nuevos participantes.

Puntos Clave del Informe

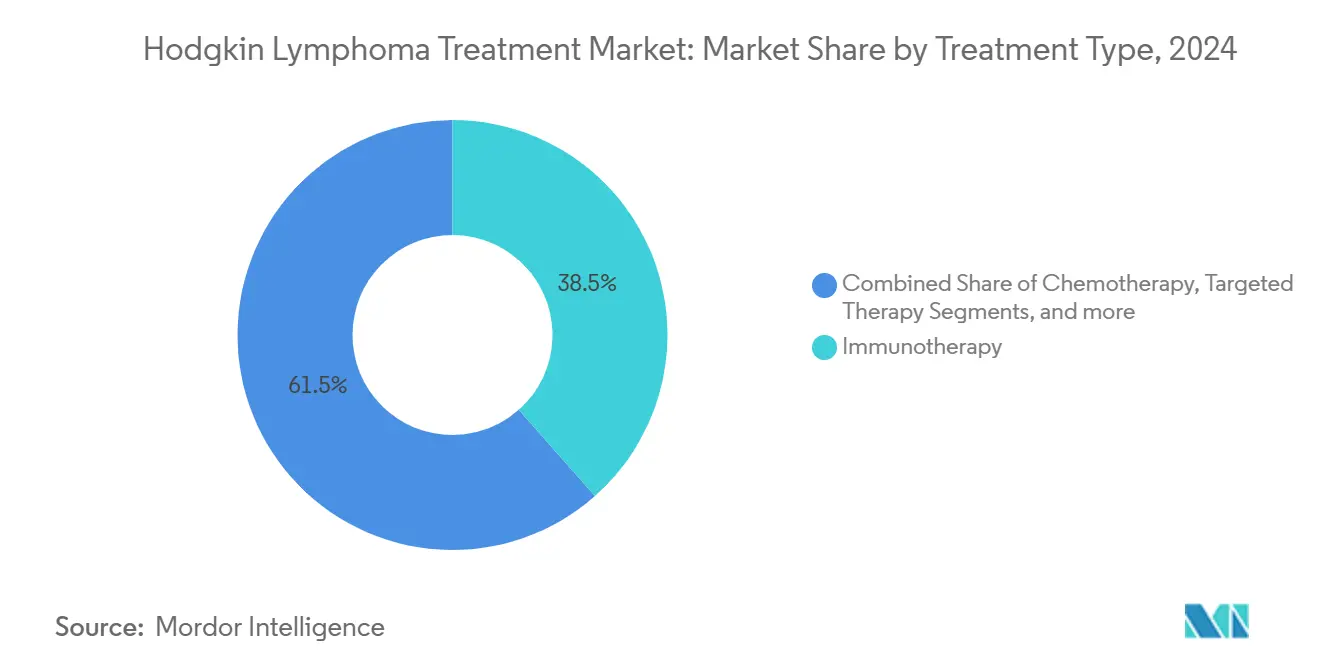

- Por tipo de tratamiento, la inmunoterapia mantuvo el 38.46% de la participación del mercado de tratamiento de linfoma de Hodgkin en 2024; la terapia dirigida está preparada para expandirse con una TCAC del 8.95% hasta 2030.

- Por estadio de la enfermedad, la enfermedad en estadio avanzado (III-IV) representó el 45.78% de la participación de ingresos del tamaño del mercado de tratamiento de linfoma de Hodgkin en 2024 y registrará una TCAC del 8.83% hasta 2030.

- Por grupo de edad del paciente, la cohorte geriátrica (60+ años) capturó el 47.86% de la participación del mercado de tratamiento de linfoma de Hodgkin en 2024, mientras que los adultos (20-59 años) registran el crecimiento más rápido con una TCAC del 8.91%.

- Por vía de administración, la administración intravenosa comandó el 51.23% de participación del tamaño del mercado de tratamiento de linfoma de Hodgkin en 2024 y continúa liderando con una TCAC del 8.78%.

- Por geografía, América del Norte contribuyó con el 40.34% de participación de ingresos en 2024; Asia-Pacífico representa la región de crecimiento más rápido, acelerando con una TCAC del 9.12% hasta 2030.

Tendencias e Insights del Mercado Global de Tratamiento de Linfoma de Hodgkin

Análisis de Impacto de Impulsores

| Impulsor | (~) % Impacto en el Pronóstico de TCAC | Relevancia Geográfica | Cronograma de Impacto |

|---|---|---|---|

| Carga de enfermedad global creciente y mejoras en supervivencia | +1.8% | América del Norte, Europa, centros urbanos de APAC en expansión | Largo plazo (≥ 4 años) |

| Iniciativas crecientes de concienciación pública y médica | +1.2% | APAC núcleo con desbordamiento a MEA y América Latina | Mediano plazo (2-4 años) |

| Regímenes adaptativos por PET acelerando adopción de medicamentos nuevos | +1.5% | América del Norte y UE con penetración en APAC urbano | Mediano plazo (2-4 años) |

| Cambio a inhibidores de puntos de control subcutáneos de dosis fija | +1.4% | Adopción temprana en América del Norte, Alemania, Reino Unido | Corto plazo (≤ 2 años) |

| Incentivos de medicamentos huérfanos y aprobación acelerada | +1.1% | Marcos regulatorios de EE.UU. y UE | Corto plazo (≤ 2 años) |

| Patología potenciada por IA y biopsias líquidas | +0.9% | EE.UU., UE, Japón y programas piloto en China | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Carga de Enfermedad Global Creciente y Mejoras en Supervivencia

Una curva de incidencia en expansión, particularmente en sociedades envejecidas, está aumentando el grupo de pacientes y generando demanda de terapia recurrente mientras las tasas de recaída se mantienen entre el 30% y 40%. La supervivencia a cinco años para enfermedad en estadio temprano ahora supera el 90%, sin embargo, las expectativas de vida más largas significan que muchos supervivientes requieren múltiples líneas de terapia durante décadas. Los agentes dirigidos e inhibidores de puntos de control con perfiles de tolerabilidad favorables se eligen cada vez más para pacientes ancianos incapaces de tolerar quimioterapia intensiva. Como resultado, el mercado de tratamiento de linfoma de Hodgkin está obteniendo un dividendo demográfico que refuerza la visibilidad de ingresos a largo plazo.

Regímenes Adaptativos por PET Acelerando la Adopción de Medicamentos Nuevos

El escaneo PET intermedio guía la intensificación o desescalada de la terapia en tiempo real, impulsando una integración más rápida de agentes nuevos. El estudio Fase III S1826 mostró que nivolumab-AVD logró una supervivencia libre de progresión a dos años del 92% versus 83% para brentuximab vedotin-AVD, reformando los estándares de primera línea. Los protocolos adaptativos por PET apoyan una selección de medicamentos más precisa, favoreciendo particularmente a los agentes que provocan respuestas metabólicas rápidas. En paralelo, el análisis de imágenes mejorado por IA está elevando la precisión diagnóstica y acelerando aún más la adopción de regímenes de precisión dentro del mercado de tratamiento de linfoma de Hodgkin.

Cambio a Inhibidores de Puntos de Control Subcutáneos de Dosis Fija Habilitando Terapia Ambulatoria

La aprobación de la FDA de diciembre de 2024 de nivolumab subcutáneo (Opdivo Qvantig) validó farmacocinética no inferior y menos eventos adversos severos versus dosificación intravenosa. La administración ambulatoria acorta el tiempo de sillón de horas a minutos y amplía el acceso más allá de centros terciarios, ayudando a aliviar las limitaciones de capacidad de CAR-T. Las formulaciones subcutáneas también eliminan cálculos basados en peso y reducen sustancialmente el tiempo de enfermería, agregando un fuerte incentivo de eficiencia de flujo de trabajo para las prácticas de oncología.

Patología Potenciada por IA y Biopsias Líquidas Guiando Regímenes Personalizados

Los modelos de aprendizaje automático ahora alcanzan precisiones de clasificación de hasta 100% para histología de linfoma de Hodgkin, mientras que la sensibilidad de biopsia líquida se aproxima al 95% para detección de ADN tumoral circulante. Las señales de respuesta molecular temprana permiten ajustes dinámicos de tratamiento, que reducen la toxicidad innecesaria y dirigen medicamentos de alto costo a pacientes con mayor probabilidad de beneficiarse. Juntas, estas herramientas avanzan el mercado de tratamiento de linfoma de Hodgkin hacia atención completamente personalizada.

Análisis de Impacto de Restricciones

| Restricción | (~) % Impacto en el Pronóstico de TCAC | Relevancia Geográfica | Cronograma de Impacto |

|---|---|---|---|

| Toxicidades relacionadas con tratamiento a largo plazo | -1.8% | Global, mayor preocupación en cohortes pediátricas | Largo plazo (≥ 4 años) |

| Altos costos de atención total y obstáculos de reembolso | -1.7% | Mercados emergentes, áreas rurales en países de altos ingresos | Mediano plazo (2-4 años) |

| Cuellos de botella en manufactura de ADC y escasez de enlazadores | -1.3% | Global, pronunciado en regiones dependientes de suministro | Mediano plazo (2-4 años) |

| Acceso desigual a PET o biomarcadores | -1.1% | Regiones de bajos ingresos | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Toxicidades Relacionadas con Tratamiento a Largo Plazo

Las malignidades secundarias y eventos cardiovasculares asociados con regímenes heredados limitan el uso de terapia agresiva, especialmente en pacientes más jóvenes cuya supervivencia proyectada supera cinco décadas. Los inhibidores de puntos de control introducen eventos adversos relacionados con inmunidad que a menudo requieren inmunosupresión prolongada, mientras que los procedimientos CAR-T conllevan riesgos de neurotoxicidad y liberación de citoquinas. Tales toxicidades obligan a los médicos a sopesar las tasas de curación contra años de vida ajustados por calidad, templando la adopción en ciertos subgrupos y moderando el crecimiento del mercado de tratamiento de linfoma de Hodgkin.

Altos Costos de Atención Total y Obstáculos de Reembolso

Con tratamientos CAR-T que superan USD 500,000 por paciente, los pagadores demandan cada vez más contratos basados en valor y datos del mundo real, ralentizando el reembolso amplio en regiones sensibles a costos. Solo 311 centros acreditados CAR-T operan actualmente en Estados Unidos, ilustrando las barreras de infraestructura y financieras que limitan la adopción generalizada. Tales fricciones económicas estrechan el acceso y amortiguan la expansión de ingresos a corto plazo hasta que evolucionen las eficiencias de escala de manufactura y los modelos de financiamiento.

Análisis de Segmentos

Por Tipo de Tratamiento: La Inmunoterapia Impulsa la Adopción de Primera Línea

La inmunoterapia capturó el 38.46% de la participación del mercado de tratamiento de linfoma de Hodgkin en 2024 y sigue siendo la modalidad dominante gracias a inhibidores de puntos de control que combinan altas tasas de respuesta con tolerabilidad favorable. La supervivencia libre de progresión a dos años del 92% para nivolumab-AVD posiciona a la inmunoterapia como columna vertebral para futuras estrategias de combinación. La quimioterapia aún sustenta muchos regímenes de primera línea, pero su tasa de crecimiento va a la zaga de enfoques dirigidos y celulares. El tamaño del mercado de tratamiento de linfoma de Hodgkin atribuido a terapia dirigida está preparado para expandirse con una TCAC del 8.95% mientras ADCs como brentuximab vedotin y conjugados CD30 de próxima generación penetran líneas más tempranas. La radioterapia crece modestamente mientras los protocolos adaptados por PET recortan tamaños de campo, mientras que el rescate autólogo de células madre mantiene un nicho en casos altamente refractarios. Los constructos CAR-T emergentes (HSP-CAR30) atestiguan la caja de herramientas de inmunoterapia en expansión, entregando remisión completa en 50% de pacientes pesadamente pretratados.

Una segunda ola de innovación se está desplegando alrededor de formulaciones subcutáneas y de dosis fija que reducen drásticamente el tiempo de sillón y mejoran la conveniencia del paciente. El mercado de tratamiento de linfoma de Hodgkin por lo tanto probablemente verá diversidad creciente de regímenes, con combinaciones optimizadas adaptadas a marcadores genéticos, cohortes de edad y tolerancias de toxicidad. La evidencia del mundo real jugará un papel creciente en refinar decisiones de secuenciación mientras los pagadores buscan ganancias claras de supervivencia y calidad de vida antes de aprobar medicamentos de precios de lista altos.

Nota: Participaciones de segmentos de todos los segmentos individuales disponibles con la compra del informe

Por Estadio de la Enfermedad: Los Casos Avanzados Impulsan el Crecimiento de Ingresos

La enfermedad en estadio avanzado mantuvo el 45.78% del tamaño del mercado de tratamiento de linfoma de Hodgkin en 2024 y se pronostica que crezca con una TCAC del 8.83%, capturando una participación creciente mientras las modalidades nuevas abordan la biología tumoral compleja. Los casos avanzados a menudo requieren regímenes multiagente que comandan precios premium, reforzando el crecimiento de línea superior para los fabricantes. La enfermedad en estadio temprano se beneficia de iniciativas de desescalada que se esfuerzan por minimizar toxicidades tardías sin sacrificar tasas de curación, temperando así marginalmente el potencial de ingresos. Las presentaciones recaídas o refractarias continúan generando valor desproporcionado mientras los pacientes ciclan a través de líneas sucesivas de terapia cada vez más especializada, cada una con costos más altos por tratamiento.

La personalización específica por estadio gana impulso con escalada guiada por PET y vigilancia de ADN tumoral circulante. Estas tecnologías ayudan a los médicos a identificar con precisión la enfermedad residual temprano, facilitando cambios oportunos a agentes de próxima línea y mejorando los resultados generales. Consecuentemente, el mercado de tratamiento de linfoma de Hodgkin ve demanda constante a través de estadios de enfermedad, aunque los casos avanzados siguen siendo el motor primario de crecimiento absoluto en dólares.

Por Grupo de Edad del Paciente: Los Adultos Impulsan el Volumen Incremental, Los Geriátricos Dominan el Valor

Los pacientes geriátricos (60+ años) representan el 47.86% de la participación del mercado de tratamiento de linfoma de Hodgkin en 2024, reflejando el envejecimiento demográfico y el alcance diagnóstico mejorado. Sin embargo, los adultos de 20-59 años producen el crecimiento incremental más rápido con una TCAC del 8.91%, ayudados por programas de detección temprana y ganancias de supervivencia que prolongan los horizontes de tratamiento. Los segmentos pediátrico y adolescente permanecen clínicamente significativos pero comercialmente modestos debido a cohortes más pequeñas y ajustes de dosis que reducen volúmenes de medicamentos.

Los regímenes adaptados por edad se están convirtiendo en práctica estándar. Los pacientes ancianos a menudo reciben inhibidores de puntos de control o agentes dirigidos con menores cargas de toxicidad, mientras que los adultos más jóvenes pueden tolerar quimioterapia de combinación más inmunoterapia, llevando a mayores probabilidades de curación. La base creciente de supervivientes adultos continuará demandando monitoreo crónico y potencial retratamiento, reforzando la visibilidad de ingresos a largo plazo del mercado de tratamiento de linfoma de Hodgkin.

Nota: Participaciones de segmentos de todos los segmentos individuales disponibles con la compra del informe

Por Vía de Administración: La Intravenosa Retiene Posición Central, La Subcutánea Asciende

La administración intravenosa representó el 51.23% de la participación del mercado de tratamiento de linfoma de Hodgkin en 2024 y aún lidera el crecimiento con una TCAC del 8.78% debido a flujos de trabajo clínicos arraigados y la necesidad de infusión controlada de regímenes de combinación. El lanzamiento de diciembre de 2024 de nivolumab subcutáneo introduce disrupción significativa al habilitar ganancias de eficiencia ambulatoria y reducir cuellos de botella en centros de infusión. Las formulaciones orales están ganando papel para terapia de mantenimiento, mientras que las plataformas emergentes de inyectores corporales prometen conveniencia adicional.

La ventaja competitiva ahora se inclina hacia fabricantes que pueden migrar anticuerpos de alto volumen a formatos subcutáneos de dosis fija sin sacrificio de eficacia. Tales cambios que maximizan la conveniencia mejoran la adherencia y amplían el alcance geográfico, especialmente en regiones rurales que carecen de infraestructura de infusión. El mercado de tratamiento de linfoma de Hodgkin por lo tanto equilibra protocolos intravenosos arraigados con un pivote acelerado hacia sistemas de administración centrados en el paciente.

Análisis Geográfico

América del Norte generó el 40.34% de los ingresos totales en 2024, impulsada por 311 centros acreditados CAR-T, aprobaciones regulatorias rápidas y marcos de reembolso premium que absorben precios de lista altos. Las designaciones innovadoras como el estatus 2025 para pembrolizumab agilizan los cronogramas de lanzamiento en EE.UU. y refuerzan el perfil de adoptante temprano de la región. Sin embargo, las limitaciones de capacidad en centros de alto volumen y el escrutinio de pagadores sobre el impacto presupuestario están empujando a las partes interesadas hacia modelos de atención subcutánea y basada en la comunidad, descentralizando gradualmente el panorama de entrega de América del Norte.

Asia-Pacífico es la región de crecimiento más rápido, expandiéndose con una TCAC del 9.12% hasta 2030 respaldada por incidencia creciente de enfermedad, centros de manufactura locales y programas de oncología patrocinados por el gobierno. La incidencia proyectada de China de 5.57 por 100,000 para 2035 subraya el grupo de demanda a largo plazo de la región. La adopción de biosimilares y colaboraciones clínicas transfronterizas permiten acceso más temprano a la innovación mientras contienen costos. Las expansiones de manufactura por WuXi Biologics y Samsung Biologics cambian las cadenas de suministro globales hacia el este, dando a los mercados locales acceso preferencial a capacidad ADC fresca.

Europa mantiene crecimiento constante, ayudada por aprobaciones condicionales de EMA como odronextamab en agosto de 2024[1]European Medicines Agency, "Odronextamab Conditional Marketing Authorization," ema.europa.eu. Los protocolos de tratamiento transfronterizo mejoran la continuidad de atención a través de estados miembros, sin embargo, la adopción del mercado aún depende de evaluaciones de tecnología de salud a nivel de país que sopesen el valor clínico contra la restricción fiscal. América Latina y Medio Oriente/África muestran impulso emergente, apoyados por turismo médico y asociaciones público-privadas, aunque los obstáculos persistentes de reembolso y acceso diagnóstico mantienen los niveles de adopción por debajo de los promedios globales.

Panorama Competitivo

El mercado de tratamiento de linfoma de Hodgkin está moderadamente consolidado. Bristol Myers Squibb aprovecha su franquicia de nivolumab, registrando 92% de SLP a dos años en el ensayo pivotal S1826 y estableciendo un punto de referencia de eficacia alto[2]Davy James, "Opdivo Combination Shows Superior Survival, Fewer Adverse Effects in Advanced Hodgkin Lymphoma," Applied Clinical Trials, appliedclinicaltrialsonline.com. La compra de USD 43 mil millones de Seagen por Pfizer asegura tecnología ADC líder, notablemente Adcetris, y refuerza la profundidad del pipeline PharmaShots. AstraZeneca y Daiichi Sankyo están comprometiendo USD 1.5 mil millones y USD 1 mil millones respectivamente a nuevas instalaciones ADC, señalando una carrera para superar escaseces persistentes de enlazador-carga útil.

Las biotecnológicas más pequeñas como el Instituto de Investigación Sant Pau demuestran potencial disruptivo con constructos CAR-T dirigidos a CD30 logrando remisión completa en casos refractarios[3]News-Medical, "First-in-Human CD30 CAR-T Data from Sant Pau Research Institute," news-medical.net. Los innovadores de diagnóstico son igualmente activos: las startups de patología AI y propietarios de plataformas de biopsia líquida se asocian con compañías farmacéuticas para integrar diagnósticos compañeros en diseños de ensayos. Como resultado, la convergencia tecnológica-más que la exclusividad molecular-define la próxima frontera competitiva, recompensando a las empresas que integran terapéuticas con vías de atención habilitadas por datos.

Líderes de la Industria Global de Tratamiento de Linfoma de Hodgkin

-

Bristol-Myers Squibb Company

-

Merck & Co. Inc.

-

Biogen Inc.

-

Amneal Pharmaceuticals, Inc.

-

Seagen Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo 2025: BioInvent recibió Designación de Medicamento Huérfano de la FDA para BI-1808, un anticuerpo anti-TNFR2 mostrando respuestas parciales en pacientes con linfoma de células T refractario.

- Marzo 2025: Merck aseguró Designación de Terapia Innovadora para KEYTRUDA en linfoma de Hodgkin clásico, acelerando cronogramas de revisión.

- Marzo 2025: Legend Biotech anunció planes para duplicar la capacidad de manufactura de Carvykti, lanzando producción adicional en Nueva Jersey para mitigar escaseces de CAR-T.

- Diciembre 2024: La FDA aprobó nivolumab subcutáneo (Opdivo Qvantig), el primer inhibidor PD-1 entregado vía inyección de dosis fija.

Alcance del Informe del Mercado Global de Tratamiento de Linfoma de Hodgkin

Según el alcance del informe, el linfoma de Hodgkin (LH) es un tipo de linfoma en el cual el cáncer se origina de linfocitos. El linfoma de Hodgkin es un tipo de cáncer que afecta el sistema linfático, que es parte del sistema inmunitario que combate gérmenes del cuerpo. En el linfoma de Hodgkin, los glóbulos blancos llamados linfocitos crecen fuera de control, causando nódulos linfáticos hinchados y crecimiento por todo el cuerpo.

El Mercado de Tratamiento de Linfoma de Hodgkin está Segmentado por Tipo de Tratamiento (Quimioterapia, Radioterapia, y Otros) y Geografía (América del Norte, Europa, Asia-Pacífico, Medio Oriente y África, y Sudamérica). El informe del mercado también cubre los tamaños de mercado estimados y tendencias para 17 países diferentes a través de las principales regiones globalmente. El informe ofrece el valor (en millones de USD) para los segmentos anteriores.

| Quimioterapia |

| Radioterapia |

| Terapia Dirigida |

| Inmunoterapia |

| Trasplante de Células Madre |

| Estadio Temprano (I-II) |

| Estadio Avanzado (III-IV) |

| Recaída / Refractario |

| Pediátrico y Adolescente (0-19 años) |

| Adulto (20-59 años) |

| Geriátrico (60 años +) |

| Intravenosa |

| Oral |

| Subcutánea |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Medio Oriente y África | CCG |

| Sudáfrica | |

| Resto de Medio Oriente y África | |

| Sudamérica | Brasil |

| Argentina | |

| Resto de Sudamérica |

| Por Tipo de Tratamiento | Quimioterapia | |

| Radioterapia | ||

| Terapia Dirigida | ||

| Inmunoterapia | ||

| Trasplante de Células Madre | ||

| Por Estadio de la Enfermedad | Estadio Temprano (I-II) | |

| Estadio Avanzado (III-IV) | ||

| Recaída / Refractario | ||

| Por Grupo de Edad del Paciente | Pediátrico y Adolescente (0-19 años) | |

| Adulto (20-59 años) | ||

| Geriátrico (60 años +) | ||

| Por Vía de Administración | Intravenosa | |

| Oral | ||

| Subcutánea | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Medio Oriente y África | CCG | |

| Sudáfrica | ||

| Resto de Medio Oriente y África | ||

| Sudamérica | Brasil | |

| Argentina | ||

| Resto de Sudamérica | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de tratamiento de linfoma de Hodgkin?

El tamaño del mercado de tratamiento de linfoma de Hodgkin se situó en USD 3.51 mil millones en 2025 y se pronostica que alcance USD 5.24 mil millones en 2030.

¿Qué tipo de terapia tiene la mayor participación del mercado?

La inmunoterapia lidera con el 38.46% de la participación del mercado de tratamiento de linfoma de Hodgkin en 2024, impulsada por inhibidores de puntos de control como nivolumab-AVD.

¿Qué región crecerá más rápido hasta 2030?

Asia-Pacífico muestra el mayor impulso, expandiéndose con una TCAC del 9.12% gracias a incidencia creciente, capacidad de manufactura local y adopción de biosimilares.

¿Por qué son importantes las formulaciones subcutáneas?

Los inhibidores de puntos de control subcutáneos de dosis fija acortan el tiempo de administración a minutos, reducen los costos del centro de infusión y amplían el acceso de pacientes rurales mientras mantienen la eficacia.

¿Cómo influyen los regímenes adaptativos por PET en las decisiones de tratamiento?

Los escaneos PET interinos guían el ajuste de terapia en tiempo real, permitiendo a los médicos escalar o desescalar el tratamiento basado en respuesta metabólica, lo que mejora los resultados y limita la toxicidad innecesaria.

¿Qué tendencias de manufactura están moldeando la seguridad del suministro?

Más de USD 3.5 mil millones en nueva capacidad ADC de AstraZeneca, Daiichi Sankyo y CDMOs asiáticos está aliviando escaseces de enlazador-carga útil, asegurando disponibilidad de medicamentos más estable conforme aumenta la demanda.

Última actualización de la página el: