Tamaño y Participación del Mercado de Residuos a Energía (WTE)

Visión General del Mercado

| Período de Estudio | 2020 - 2030 |

|---|---|

| Tamaño del Mercado (2025) | 45.42 Mil millones de dólares |

| Tamaño del Mercado (2030) | 77.30 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 11.22% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. |

|

Análisis del Mercado de Residuos a Energía (WTE) por Mordor Intelligence

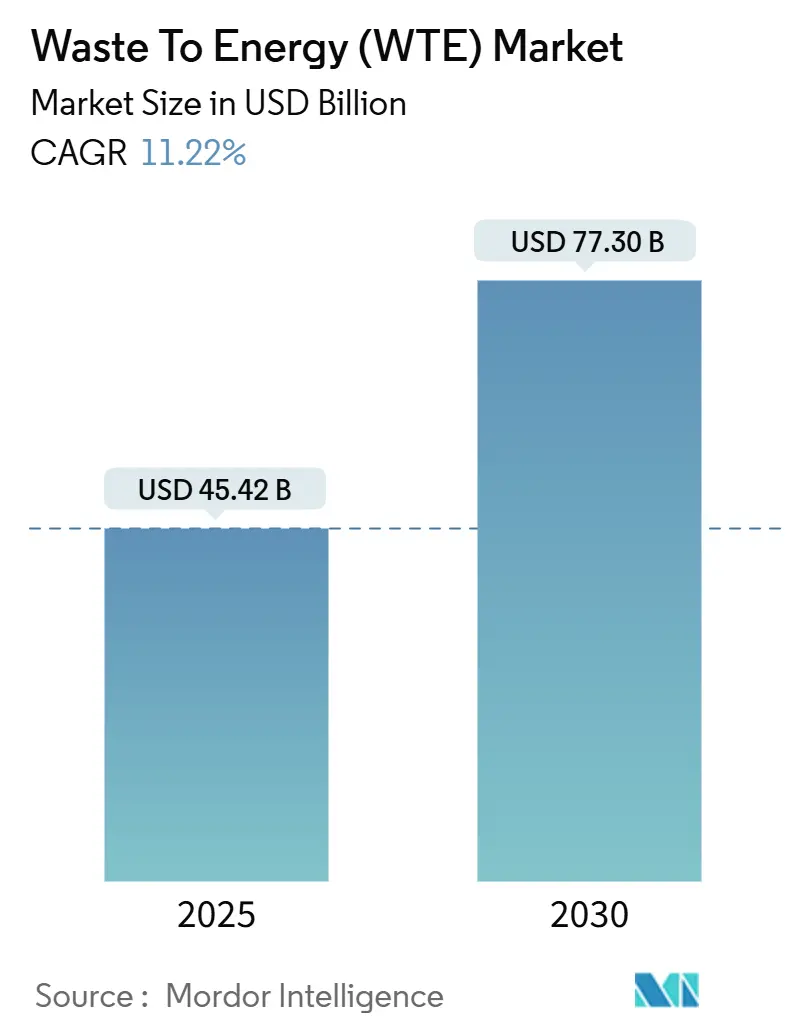

Se estima que el tamaño del Mercado de Residuos a Energía es de USD 45.42 mil millones en 2025, y se espera que alcance USD 77.30 mil millones para 2030, a una TCAC de 11.22% durante el período de pronóstico (2025-2030).

El crecimiento se basa en dos presiones convergentes: el aumento de los flujos de residuos urbanos y el impulso mundial hacia la energía baja en carbono. Las tecnologías térmicas siguen siendo la columna vertebral de las adiciones de capacidad, pero las inversiones se están desplazando hacia soluciones avanzadas de menores emisiones como el arco de plasma y la digestión anaeróbica mejorada. Los regímenes activos de precios del carbono en Corea del Sur y la Unión Europea están reformando la economía de los proyectos, mientras que las prohibiciones de vertederos en las ciudades de Nivel 2 de India aceleran la disponibilidad de materia prima. La consolidación estratégica entre empresas de servicios públicos, firmas de servicios ambientales y especialistas en tecnología continúa, y las herramientas de optimización digital están elevando los márgenes operativos y el rendimiento de cumplimiento en plantas nuevas y modernizadas. En conjunto, estas fuerzas sostienen una cartera robusta de proyectos financiables y posicionan el mercado de residuos a energía como un elemento fundamental de la economía circular.

Puntos Clave del Informe

- Por tecnología, la incineración/combustión lideró con 65% de la participación del mercado de residuos a energía en 2024; se proyecta que el arco de plasma se expanda a una TCAC de 16% hasta 2030.

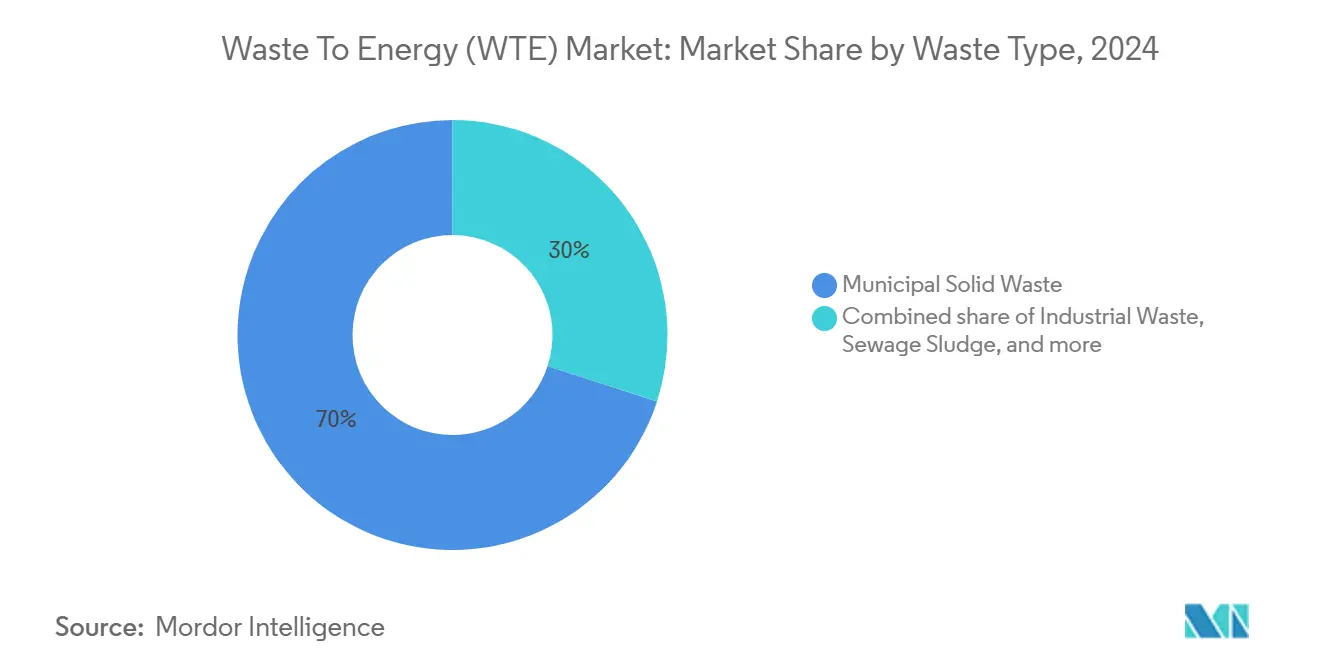

- Por tipo de residuo, los residuos sólidos municipales representaron 70% del tamaño del mercado de residuos a energía en 2024, mientras que se pronostica que los residuos agrícolas y agroindustriales crezcan a una TCAC de 14% hasta 2030.

- Por producción de energía, la generación de electricidad comandó 55% del tamaño del mercado de residuos a energía en 2024; los combustibles de transporte avanzan a una TCAC de 17% entre 2025-2030.

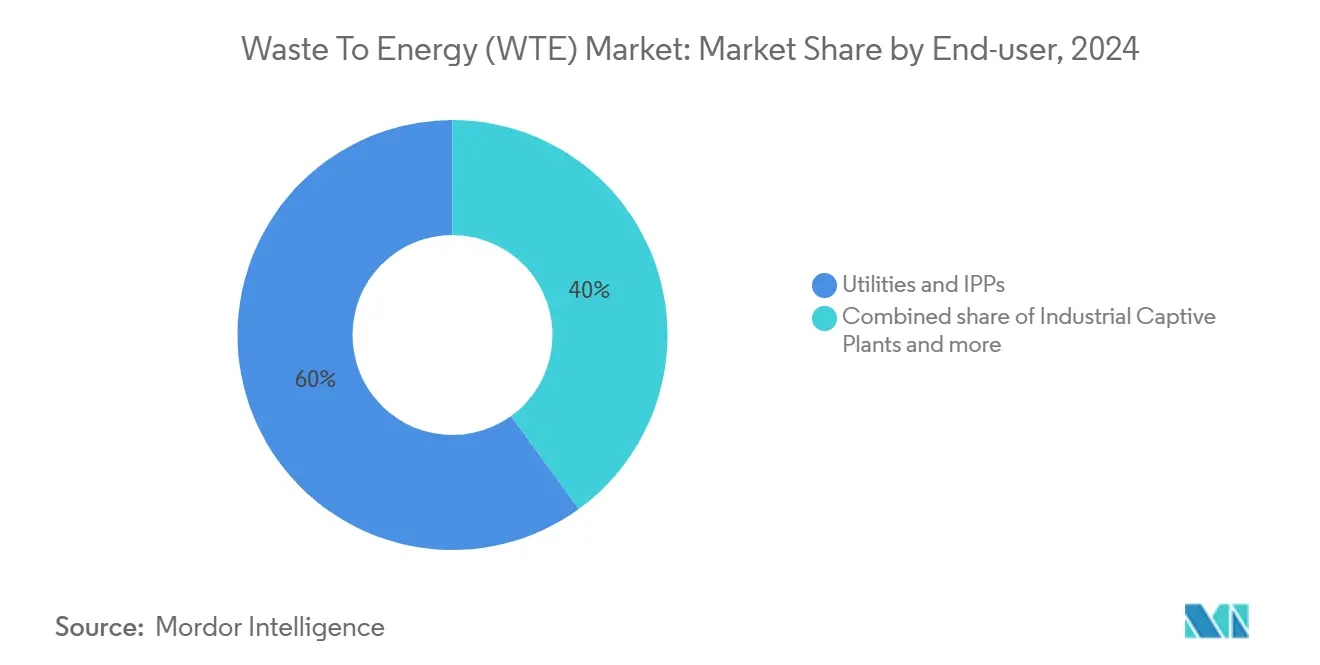

- Por usuario final, las empresas de servicios públicos y productores independientes de energía mantuvieron 60% de la participación del mercado de residuos a energía en 2024, mientras que los distribuidores de combustibles de transporte muestran la TCAC proyectada más alta de 17% hasta 2030.

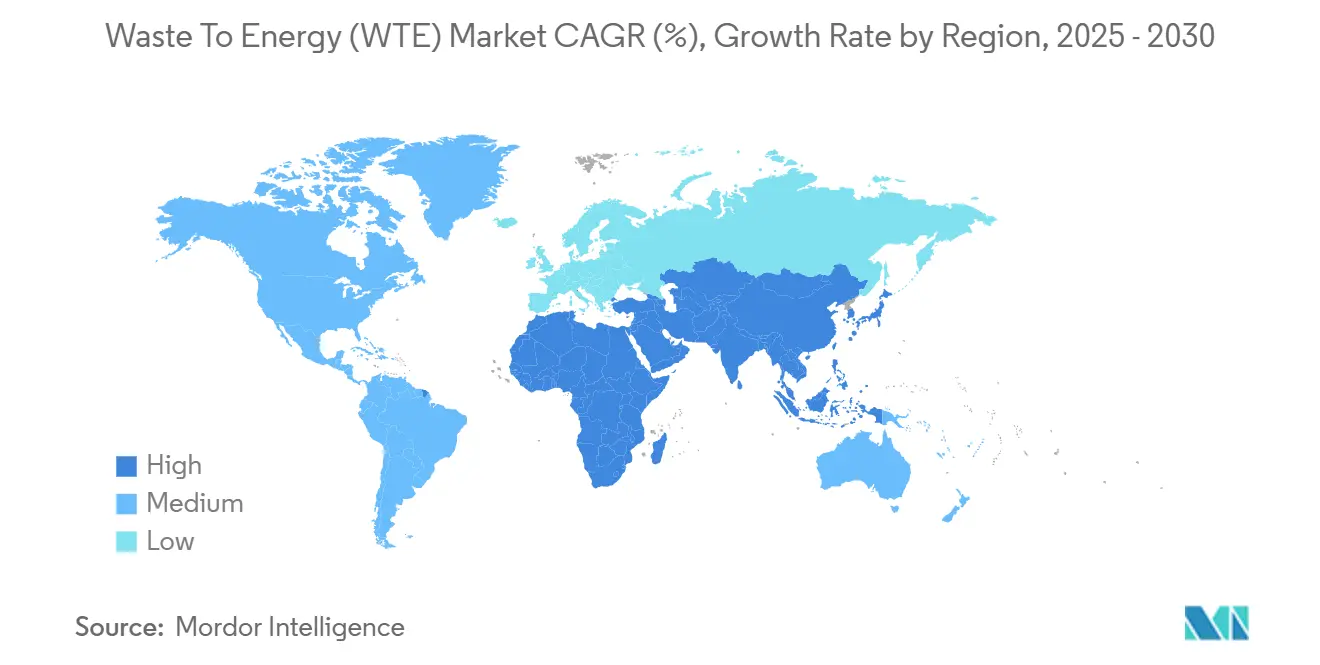

- Por geografía, Asia-Pacífico contribuyó con 45% de los ingresos de 2024; la región está en camino para la TCAC más rápida de 13% durante el horizonte de pronóstico.

Tendencias e Insights del Mercado Global de Residuos a Energía (WTE)

Análisis de Impacto de Impulsores

| Impulsor | (~) % Impacto en el Pronóstico TCAC | Relevancia Geográfica | Cronograma de Impacto |

|---|---|---|---|

| Rápido despliegue de carteras PPP de EfW en la Gran Área de la Bahía de China | +2.80% | Asia-Pacífico (China) | Mediano plazo (2-4 años) |

| Incentivos de la Taxonomía Verde de la UE para modernización de flotas heredadas | +2.30% | Europa | Mediano plazo (2-4 años) |

| Prohibiciones nacionales de vertederos no segregados en ciudades de Nivel 2 de India | +1.50% | Asia-Pacífico (India) | Corto plazo (≤2 años) |

| Precios al alza de créditos de carbono mejorando TIRs en Corea del Sur | +1.20% | Asia-Pacífico (Corea del Sur) | Corto plazo (≤2 años) |

| CPPAs de economía circular para biogás en los Países Nórdicos | +1.0% | Europa (Países Nórdicos) | Mediano plazo (2-4 años) |

| Umbrales obligatorios de valor calorífico para exportaciones de RDF en Reino Unido | +0.8% | Europa (Reino Unido) | Corto plazo (≤2 años) |

| Fuente: Mordor Intelligence | |||

Rápido Despliegue de Carteras de Asociación Público-Privada EfW en la Gran Área de la Bahía de China

Las inversiones que superan los CNY 35 mil millones están financiando más de 80 proyectos que implementan monitoreo avanzado de emisiones y diseños de recuperación de materiales. Las nuevas plantas forman un clúster de alta capacidad que procesa más de 400,000 toneladas diariamente, cementando la plantilla de la región para soluciones escalables de residuos urbanos[1]Cui Luo-cheng, "Energy-from-Waste in China's Greater Bay Area," National Bureau of Statistics of China, stats.gov.cn. La producción de electricidad de fuentes limpias, incluyendo WTE, aumentó 16.4% interanual en 2024, confirmando el impulso de las políticas y la confianza de los inversionistas.

Incentivos de la Taxonomía Verde de la UE Acelerando Modernización de Flotas de Incineración Heredadas

La Taxonomía Verde vincula el financiamiento a métricas estrictas de eficiencia energética, desbloqueando aproximadamente EUR 300 millones para trabajo de modernización que acopla sistemas mejorados de gases de combustión con recuperación expandida de materiales[2]European Commission, "EU Taxonomy Delegated Acts for Climate Change Mitigation," ec.europa.eu. Los operadores que cumplen obtienen costos de financiamiento más bajos y acceso prioritario a la red, reforzando el mercado de residuos a energía en Europa Occidental y Septentrional.

Prohibiciones Nacionales de Vertederos No Segregados Desencadenando Desviación de RSM en Ciudades de Nivel 2 de India

Bajo la Misión Swachh Bharat 2.0, las tasas de segregación en la fuente subieron de 18% en 2014 a 70% en 2021, y las prohibiciones de vertederos están impulsando licitaciones municipales para proyectos WTE de escala media. La integración de recolectores informales de residuos en cadenas de suministro formales mejora la calidad de la materia prima y los ingresos comunitarios, creando un modelo replicable para centros urbanos emergentes.

Precios al Alza de Créditos de Carbono Mejorando TIRs de Proyectos WTE en Corea del Sur

El precio del carbono elevó los valores de créditos certificados, permitiendo a los desarrolladores WTE capturar una segunda fuente de ingresos más allá de las tarifas de descarga y las ventas de energía. La contabilidad rigurosa de prevención de metano ha fortalecido la confianza del comprador en la integridad del crédito, atrayendo inversores institucionales al capital de proyectos.

Análisis de Impacto de Restricciones

| Restricción | (~) % Impacto en el Pronóstico TCAC | Relevancia Geográfica | Cronograma de Impacto |

|---|---|---|---|

| Límites más estrictos de emisiones de dioxina retrasando permisos de hornos de parrilla en Alemania | -1.70% | Europa (Alemania) | Mediano plazo (2-4 años) |

| Cláusulas limitadas de escalación de tarifas de descarga reduciendo viabilidad financiera en Indonesia | -1.30% | Asia-Pacífico (Indonesia) | Corto plazo (≤2 años) |

| Volatilidad de precios de materia prima de digestión anaeróbica en Brasil | -0.9% | América del Sur (Brasil) | Corto plazo (≤2 años) |

| Rechazo comunitario contra proyectos de arco de plasma en Australia | -0.6% | Oceanía (Australia) | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Límites Más Estrictos de Emisiones de Dioxina Posponiendo Permisos para Modernizaciones de Hornos de Parrilla en Alemania

La Directiva de Emisiones Industriales 2024 endurece los límites y obliga a permisos electrónicos para 2035, forzando a operadores de plantas más antiguas a rediseñar sistemas de control de contaminación del aire[3]European Environmental Bureau, "Revision of Industrial Emissions Directive 2024," eeb.org. Los costos de cumplimiento y aprobaciones prolongadas retrasan las mejoras de capacidad y amortiguan el mercado de residuos a energía en la economía más grande de Europa.

Cláusulas Limitadas de Escalación de Tarifas de Descarga Perjudicando la Viabilidad Financiera de Proyectos en Indonesia

Los marcos de tarifas fijas bajo la Regulación Presidencial 35/2018 ignoran la inflación y el riesgo cambiario, limitando la cobertura del servicio de la deuda y ralentizando el cierre financiero para proyectos de ciudades prioritarias. Indonesia aún necesita USD 4 mil millones para infraestructura de recolección y clasificación, destacando una brecha política urgente.

Análisis por Segmentos

Por Tecnología: Arco de Plasma Interrumpe el Dominio Térmico Tradicional

La incineración retuvo 65% de la participación del mercado de residuos a energía en 2024, anclada por un historial operativo comprobado e integración con infraestructura de calor distrital en Europa y Asia Oriental. Las plantas por encima de 200,000 tpa continúan implementando diseños de hornos de parrilla debido al tiempo de ejecución predecible y redes de proveedores establecidas. Sin embargo, se pronostica que la capacidad de arco de plasma registre una TCAC de 16% hasta 2030, gracias a la eficiencia de conversión de residuos a gas de síntesis del 99% y la formación de dioxina marcadamente menor. Los esquemas de subsidios que recompensan menores emisiones y mayor recuperación de metales inclinan aún más las carteras de proyectos hacia el arco de plasma, especialmente en conurbaciones asiáticas densamente pobladas. El tamaño del mercado de residuos a energía vinculado a plataformas térmicas avanzadas por lo tanto acelera más rápido que la tasa titular.

Las tendencias de hibridización están remodelando las especificaciones de activos: varias construcciones nuevas agrupan tratamiento biológico mecánico frontal con gasificación o arco de plasma para impulsar los rendimientos de reciclaje antes de la conversión térmica. Mientras tanto, la digestión anaeróbica disfruta de un enfoque renovado en regiones agrarias donde los residuos orgánicos de alta humedad ofrecen rendimientos superiores de biogás a un costo de capital modesto. Los pretratamientos mecánicos, térmicos y químicos ahora elevan la producción de metano en 25%-190%, ampliando el punto óptimo económico para digestores distribuidos. Durante el período de pronóstico, se espera que los gemelos digitales y los controles de combustión asistidos por IA mejoren la eficiencia de la isla térmica en 4%-6% sobre una base de ciclo de vida, diferenciando aún más las instalaciones de próxima generación.

Por Tipo de Residuo: Residuos Agrícolas Desafían el Dominio de RSM

Los residuos sólidos municipales representaron 70% del tamaño del mercado de residuos a energía en 2024, impulsados por volúmenes de recolección estables y presión regulatoria para alejarse de los vertederos. Las fracciones industriales de alto poder calorífico y los programas de segregación en la fuente en las principales ciudades sostienen una calidad robusta de materia prima, apoyando la producción de energía de carga base. Los residuos agrícolas y agroindustriales, sin embargo, registrarán una TCAC de 14% hasta 2030 mientras los gobiernos apuntan a la mitigación de metano en las cadenas de suministro rurales. Los incentivos financieros para que los agricultores suministren residuos de cultivos y estiércol desbloquean un potencial energético previamente no aprovechado y se alinean con objetivos de salud del suelo mediante el uso de digestato.

Los flujos de residuos industriales que presentan plásticos, solventes y lodos de alto BTU presentan demanda estable para sistemas especializados de hornos rotativos y lecho fluidizado. Los lodos de aguas residuales ganan visibilidad donde las normas de descarga más estrictas requieren tratamiento adicional: el secado térmico acoplado con mono-incineración ahora produce ceniza rica en fósforo que puede reciclarse en fertilizante. A través de las categorías, las tecnologías de preprocesamiento y clasificación óptica están elevando el valor calorífico neto y reduciendo los contaminantes, una tendencia que apoya mayor disponibilidad de planta y ciclos de mantenimiento más largos dentro del mercado de residuos a energía.

Nota: Participaciones de segmentos de todos los segmentos individuales disponibles con la compra del informe

Por Producción de Energía: Combustibles de Transporte Impulsan la Diversificación

La generación de electricidad siguió siendo el sub-segmento más grande con 55% de participación de ingresos en 2024. Las tarifas de alimentación y los regímenes de despacho garantizado en China, Japón y partes de Europa sustentan flujos de efectivo estables que se adaptan a los mandatos de fondos de infraestructura. Sin embargo, los combustibles de transporte lograrán una TCAC de 17% durante 2025-2030 mientras bio-SNG, bio-LNG y etanol ganan tracción en flotas logísticas y de tránsito público. El análisis de ciclo de vida confirma que los combustibles derivados de biogás reducen las emisiones de CO2 en 84% en relación al diesel, afilando su ventaja competitiva bajo reglas de descarbonización de flotas que se endurecen.

La producción de calor continúa anclando la economía de plantas en Escandinavia y Europa Central donde los sistemas distritales ya sirven a más de 50 millones de ciudadanos. Las configuraciones de calor y energía combinados alcanzan eficiencia por encima del 80%, y el despacho flexible complementa las entradas variables de viento y solar. Mirando hacia adelante, los centros integrados WTE-con-hidrógeno están bajo evaluación: vapor de alta temperatura y electricidad renovable co-ubicados en el sitio pueden alimentar unidades de electrólisis, permitiendo producción de energía multi-vector que profundiza la huella del mercado de residuos a energía.

Por Usuario Final: Distribuidores de Combustibles de Transporte Ganan Impulso

Las empresas de servicios públicos y PIPs comandaron 60% de los ingresos de 2024, aprovechando las economías de escala y enlaces de red establecidos. La diversificación de portafolio entre estos actores ahora se extiende al reciclaje avanzado y captura de carbono, señalando una estrategia más amplia de gestión de recursos. El segmento de distribuidores de combustibles de transporte se expandirá más rápido a una TCAC de 17%, impulsado por estándares de combustibles bajos en carbono en California, Columbia Británica y la Unión Europea. Los contratos de compra dedicados apoyan la inversión en mejora de plantas que producen GNC renovable para autobuses y camiones de basura.

Los usuarios industriales cautivos favorecen instalaciones en el sitio que convierten desechos de producción y aguas residuales en vapor de proceso, recortando tarifas de disposición y mejorando la seguridad energética. Los operadores de calefacción distrital en Dinamarca y Suecia dependen de WTE para aproximadamente 42.6% del suministro de red, y nuevas licitaciones en Polonia y los Países Bálticos sugieren mayor crecimiento regional. A través de grupos de clientes, los compromisos de circularidad empujan a las partes interesadas a priorizar instalaciones capaces de extraer materiales reciclables y generar créditos de carbono certificados, reforzando la relevancia estratégica del mercado de residuos a energía.

Nota: Participaciones de segmentos de todos los segmentos individuales disponibles con la compra del informe

Análisis Geográfico

Asia-Pacífico registró 45% de los ingresos de 2024 y mantendrá la posición principal con una TCAC regional de 13% hasta 2030. Solo China opera más de 400 plantas procesando 400,000 toneladas diariamente, con capacidad para subir a 700,000 toneladas por día para 2025(4)Cui Luo-cheng, "Energy-from-Waste in China's Greater Bay Area," National Bureau of Statistics of China, stats.gov.cn. Las ciudades de Nivel 2 de India, guiadas por la Misión Swachh Bharat 2.0, están emitiendo contratos de construir-operar-transferir que favorecen líneas modulares dimensionadas en 300-500 tpd. Japón sostiene el liderazgo en tecnologías de control de emisiones, y el esquema de comercio de emisiones de Corea del Sur eleva las TIRs modeladas hasta 2.5 puntos porcentuales, ampliando el mercado de residuos a energía en Asia Nororiental.

Europa ocupa el segundo lugar por ingresos, caracterizada por integración densa de calor distrital y regulación ambiental rigurosa. Dinamarca y Suecia ya superan el 75% de participación renovable en redes de calor municipales, y la Taxonomía Verde de la UE canaliza capital concesional hacia modernizaciones de plantas. Alemania enfrenta retrasos de modernización por límites más estrictos de dioxina, mientras que las reglas de valor calorífico del Reino Unido redirigen RDF de menor grado a incineradores domésticos, creando nueva demanda de capacidad local.

América del Norte registra expansión estable anclada por proyectos de escala de servicios públicos en Estados Unidos e inversiones en biometano en Canadá. Covanta, Waste Management y FCC Environmental Services compiten por grandes contratos municipales, con adquisiciones recientes señalando mayor consolidación. América del Sur ve despliegues de biogás en el cinturón azucarero centro-sur de Brasil, pero la volatilidad de precios de materia prima templa las carteras de proyectos. En Oriente Medio y África, la planta de electricidad de residuos sólidos de USD 120 millones de Egipto ilustra el creciente interés, aunque el despliegue general permanece en etapa temprana.

Panorama Competitivo

El mercado de residuos a energía presenta una estructura moderadamente concentrada liderada por Veolia, Suez, Covanta, Waste Management y China Everbright. Las fusiones y adquisiciones permanecen rápidas: Republic Services destinó USD 1 mil millones para acuerdos de 2025 después de cerrar múltiples compras de 2024, indicando escalamiento continuo de portafolio. La diferenciación tecnológica es la palanca competitiva principal; las firmas compiten por comercializar líneas de arco de plasma, depuradores de gases de combustión con destrucción catalítica de dioxina, y sistemas de clasificación de materia prima impulsados por IA que impulsan la estabilidad de combustión.

GreenUp 24-27 posiciona a Veolia para cortar 18 millones de toneladas de CO2 para 2027 y tratar 10 millones de toneladas de residuos peligrosos, subrayando la integración de objetivos climáticos con servicios tradicionales de residuos. Los conglomerados asiáticos como Mitsubishi Heavy Industries e Hitachi Zosen Inova aseguran contratos EPC para plantas que exceden 100 MWth, mientras que las empresas de servicios públicos nórdicas pioneran modelos circulares de compra de energía para biometano. Los gemelos digitales, sensores IoT y plataformas de mantenimiento predictivo colectivamente elevan el tiempo de funcionamiento a 92%-95%, impulsando el liderazgo en costos para adoptantes tempranos.

Las oportunidades de espacio en blanco emergen en centros multi-vector que emparejan WTE con hidrógeno o utilización de captura de carbono que suministran materias primas verdes a clientes de químicos y cemento. Los nuevos participantes de sectores de desarrollo de energía renovable y gases industriales buscan empresas conjuntas, intensificando aún más la competencia. Mientras los principales actores integran capacidades de IA y sistemas propietarios de control de emisiones, las barreras de entrada aumentan, dirigiendo a firmas de nivel medio hacia especialidades regionales o de materia prima de nicho.

Líderes de la Industria de Residuos a Energía (WTE)

-

Veolia Environnement SA

-

Waste Management Inc.

-

Suez SA

-

Covanta Holding Corp.

-

China Everbright Environment Group

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo 2025: Veolia North America se asoció con Ingenium para lanzar un sitio de tratamiento de alta temperatura en Gum Springs, Arkansas, integrando recuperación de calor residual y generación solar en el sitio para impulsar la eficiencia energética.

- Marzo 2025: Sagepoint Energy agregó dos activos de gas natural renovable, expandiendo su capacidad para procesar residuos orgánicos en combustible vehicular.

- Febrero 2025: Rå BioPark y Barents NaturGass firmaron un acuerdo de NOK 1.2 mil millones (USD 114 millones) para distribuir 5 millones de litros de biogás anualmente desde una instalación de 60,000 toneladas en Skibotn, Noruega.

- Febrero 2025: Mitsubishi Heavy Industries aseguró un contrato para reconstruir el Centro Limpio Abukuma en Fukushima, Japón, incluyendo dos incineradores stoker de 60-tpd con acondicionamiento de gases de combustión de próxima generación.

Alcance del Informe del Mercado Global de Residuos a Energía (WTE)

Las plantas de residuos a energía queman residuos sólidos municipales (RSM), a veces conocidos como basura o desperdicios, para generar vapor en una caldera, que luego se usa para alimentar una turbina generadora eléctrica. RSM es un compuesto de elementos densos en energía como papel, plásticos, residuos de jardín y productos de madera.

El mercado de residuos a energía (WtE) está segmentado por tecnología y geografía. Por tecnología, el mercado está segmentado en físico, térmico y biológico. El informe también cubre el tamaño del mercado y pronósticos para el mercado de residuos a energía (WtE) en las principales regiones. Para cada segmento, el dimensionamiento y pronósticos del mercado se proporcionan basados en ingresos (USD).

| Física (Combustible Derivado de Residuos, Tratamiento Biológico Mecánico) |

| Térmica (Incineración/Combustión, Gasificación, Pirólisis y Arco de Plasma) |

| Biológica (Digestión Anaeróbica, Fermentación) |

| Residuos Sólidos Municipales |

| Residuos Industriales |

| Residuos Agrícolas y Agroindustriales |

| Lodos de Aguas Residuales |

| Otros (Comerciales, Construcción, Peligrosos) |

| Electricidad |

| Calor |

| Calor y Energía Combinados (CHP) |

| Combustibles de Transporte (Bio-SNG, Bio-LNG, Etanol) |

| Empresas de Servicios Públicos y Productores Independientes de Energía (PIPs) |

| Plantas Industriales Cautivas |

| Operadores de Calefacción Distrital |

| Distribuidores de Combustibles de Transporte |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Reino Unido |

| Alemania | |

| Francia | |

| España | |

| Países Nórdicos | |

| Rusia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Países ASEAN | |

| Resto de Asia-Pacífico | |

| América del Sur | Brasil |

| Argentina | |

| Colombia | |

| Resto de América del Sur | |

| Oriente Medio y África | Emiratos Árabes Unidos |

| Arabia Saudí | |

| Sudáfrica | |

| Egipto | |

| Resto de Oriente Medio y África |

| Por Tecnología | Física (Combustible Derivado de Residuos, Tratamiento Biológico Mecánico) | |

| Térmica (Incineración/Combustión, Gasificación, Pirólisis y Arco de Plasma) | ||

| Biológica (Digestión Anaeróbica, Fermentación) | ||

| Por Tipo de Residuo | Residuos Sólidos Municipales | |

| Residuos Industriales | ||

| Residuos Agrícolas y Agroindustriales | ||

| Lodos de Aguas Residuales | ||

| Otros (Comerciales, Construcción, Peligrosos) | ||

| Por Producción de Energía | Electricidad | |

| Calor | ||

| Calor y Energía Combinados (CHP) | ||

| Combustibles de Transporte (Bio-SNG, Bio-LNG, Etanol) | ||

| Por Usuario Final | Empresas de Servicios Públicos y Productores Independientes de Energía (PIPs) | |

| Plantas Industriales Cautivas | ||

| Operadores de Calefacción Distrital | ||

| Distribuidores de Combustibles de Transporte | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| España | ||

| Países Nórdicos | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Países ASEAN | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Colombia | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Emiratos Árabes Unidos | |

| Arabia Saudí | ||

| Sudáfrica | ||

| Egipto | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de residuos a energía y qué tan rápido está creciendo?

El mercado de residuos a energía se sitúa en USD 42.68 mil millones en 2025 y se pronostica que aumentará a una TCAC de 11.22% a USD 72.63 mil millones para 2030.

¿Qué región tiene la mayor participación del mercado de residuos a energía?

Asia-Pacífico lidera con 45% de los ingresos de 2024, apoyado por rápidos despliegues de plantas en China, India, Japón y Corea del Sur.

¿Qué tecnología de conversión domina y qué tecnología emergente está creciendo más rápido?

La incineración mantiene 65% de la participación del mercado de residuos a energía de 2024, mientras que se proyecta que los sistemas de arco de plasma crezcan a una TCAC de 16% hasta 2030.

¿Qué segmento de materia prima abastece la mayoría de las instalaciones hoy?

Los residuos sólidos municipales representan 70% del tamaño del mercado de residuos a energía, proporcionando un flujo de materia prima consistente de origen urbano.

¿Cómo están influyendo los precios del carbono y las prohibiciones de vertederos en la economía de los proyectos?

Los precios al alza de créditos de carbono en Corea del Sur y las prohibiciones de vertederos en ciudades de Nivel 2 de India mejoran las tasas internas de retorno y amplían la disponibilidad de materia prima, acelerando nuevas carteras de proyectos.

¿Qué segmento de usuario final se está expandiendo más rápidamente?

Los distribuidores de combustibles de transporte están programados para una TCAC de 17% hasta 2030 mientras la demanda de bio-SNG, bio-LNG y etanol bajos en carbono de residuos continúa aumentando.

Última actualización de la página el: