Tamaño y Participación del Mercado de Medicina Deportiva

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

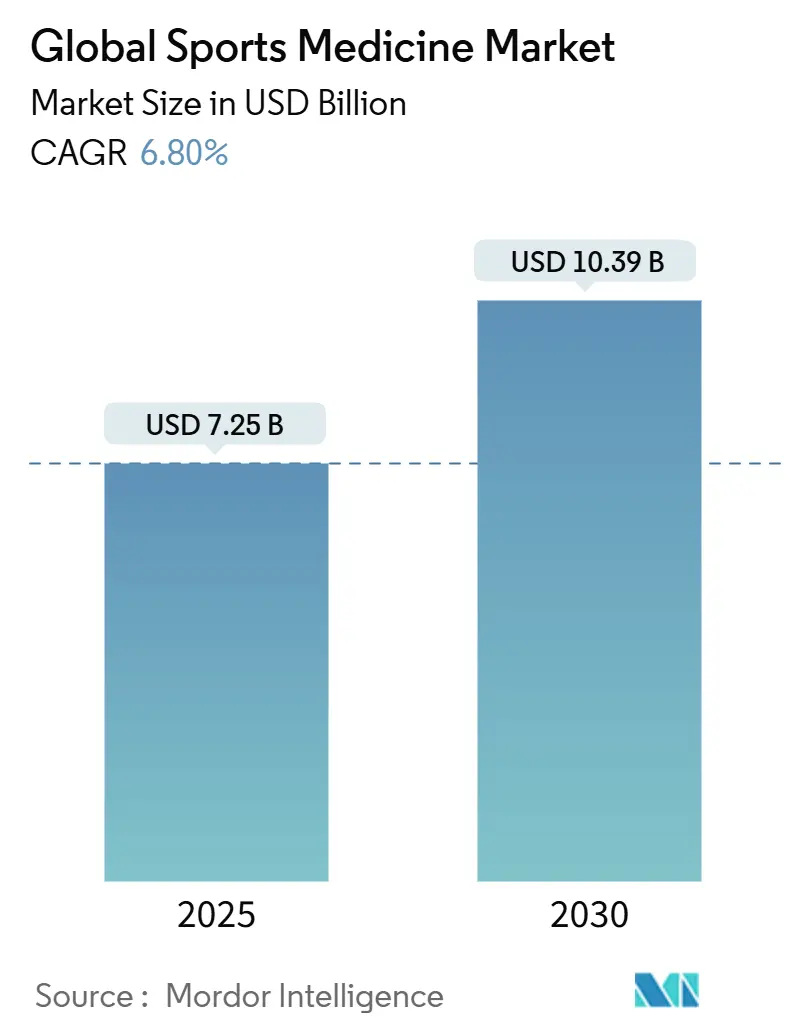

| Tamaño del Mercado (2025) | 7.25 Mil millones de dólares |

| Tamaño del Mercado (2030) | 10.39 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 6.80% CAGR |

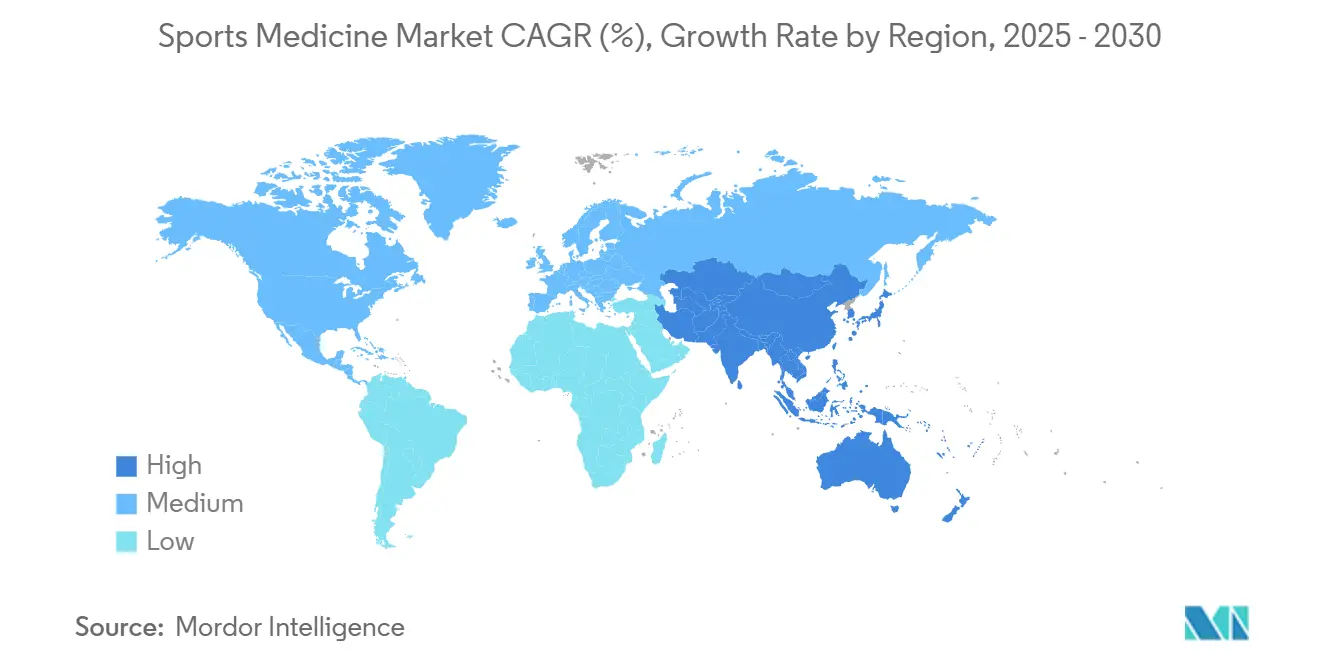

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. |

|

Análisis del Mercado de Medicina Deportiva por Mordor Intelligence

El tamaño del mercado de medicina deportiva está valorado en USD 7.25 mil millones en 2025 y se pronostica que alcanzará USD 10.09 mil millones para 2030, avanzando a una TCAC del 6.8% entre 2025 y 2030. Una base en constante crecimiento de atletas profesionales y recreativos, combinada con una población envejeciente determinada a mantenerse activa, mantiene alta la demanda de soluciones para prevención, diagnóstico y tratamiento de lesiones. La adopción de ortobiológicos regenerativos, el uso más amplio de artroscopia mínimamente invasiva y la migración de procedimientos apropiados a centros de cirugía ambulatoria están reformando las vías de atención y expandiendo los volúmenes direccionables. América del Norte asegura una base de ingresos del 40% respaldada por sistemas de salud bien financiados y una cultura deportiva profunda, mientras que Asia-Pacífico acelera a una TCAC del 8.1% por la fortaleza de la expansión de infraestructura deportiva y flujos de turismo médico. La intensidad competitiva está aumentando mientras los operadores establecidos renuevan portafolios con artroscopios de nueva generación, biológicos y herramientas de flujo de trabajo digital que prometen mejores resultados y menores costos totales por episodio.

Conclusiones Clave del Informe

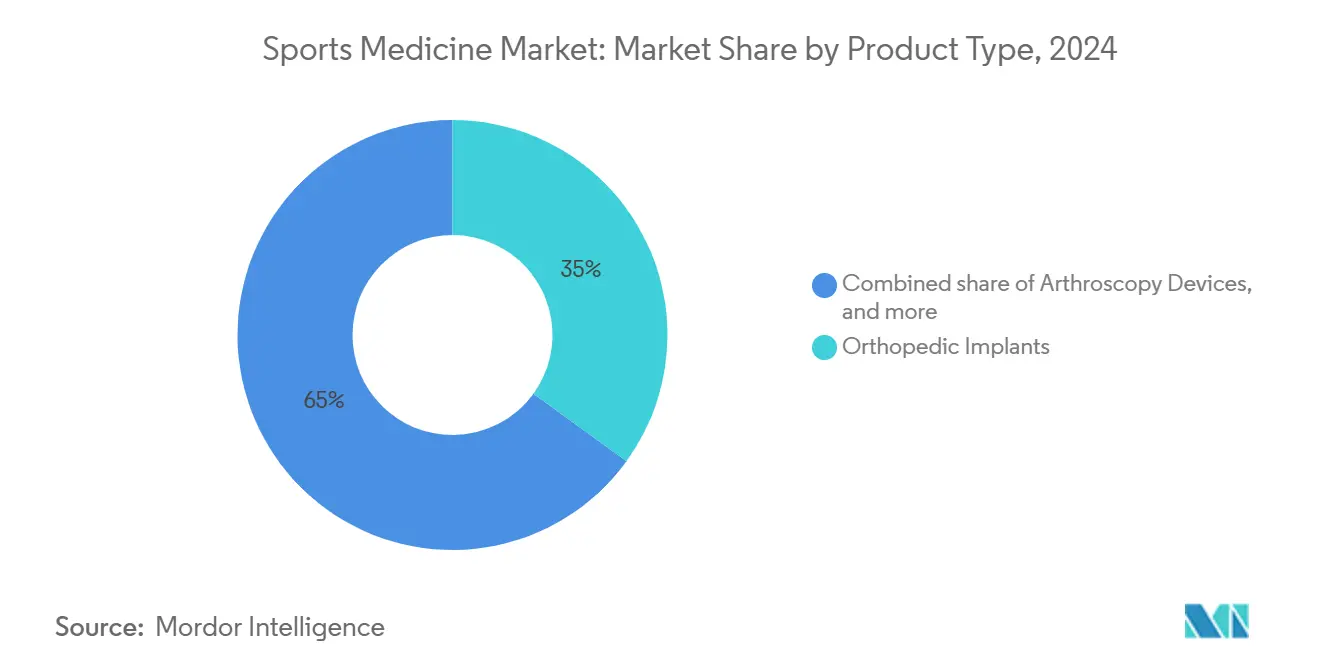

- Por tipo de producto, los implantes ortopédicos comandaron el 35.0% de la participación del mercado de medicina deportiva en 2024, mientras que los ortobiológicos se sitúan en la cima de la curva de crecimiento con una TCAC del 8.7% hasta 2030.

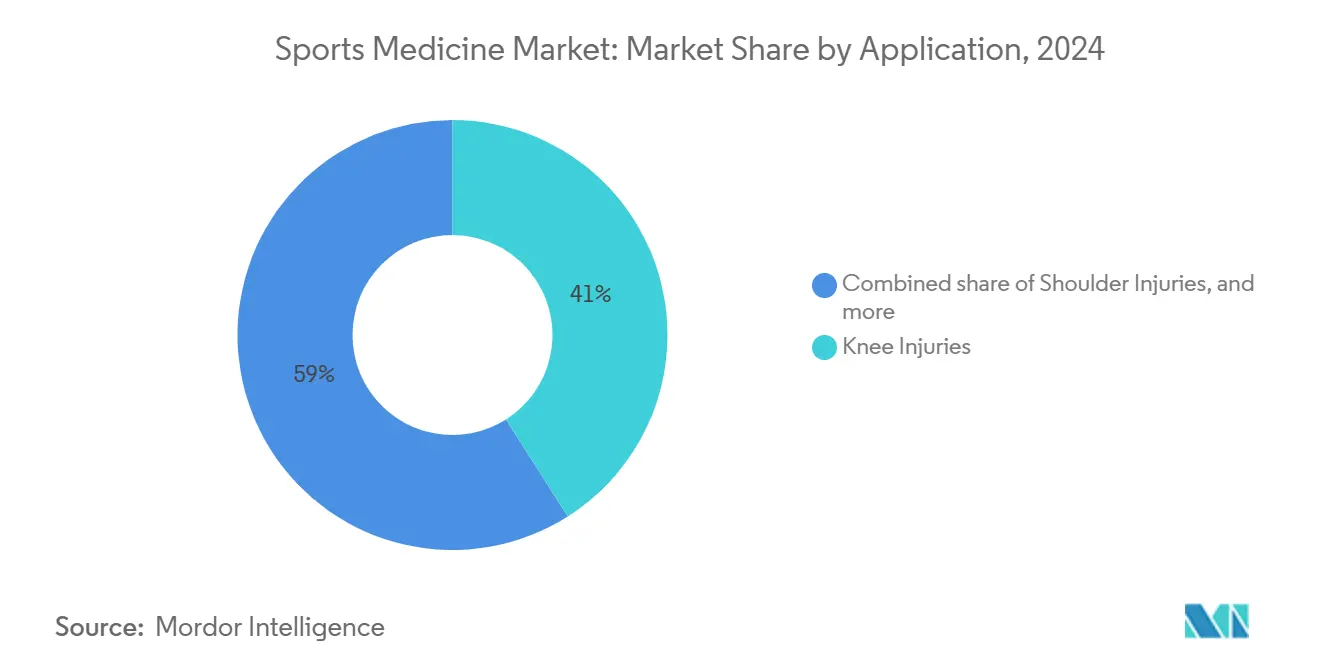

- Por aplicación, las lesiones de rodilla representaron el 41.0% del tamaño del mercado de medicina deportiva en 2024, mientras que se proyecta que las intervenciones de pie y tobillo se expandan a una TCAC del 9.4% hasta 2030.

- Por usuario final, los hospitales mantuvieron una porción del 46.0% del tamaño del mercado de medicina deportiva en 2024; se proyecta que los centros de cirugía ambulatoria marquen una TCAC del 10.2% sobre el mismo horizonte.

- Por geografía, América del Norte lideró con una participación de ingresos del 40.0% en 2024, pero Asia-Pacífico está en camino hacia la TCAC más rápida del 8.1%, cerrando gran parte de la brecha para 2030.

Tendencias e Insights del Mercado Global de Medicina Deportiva

Análisis de Impacto de Impulsores

| Impulsor | (~) % Impacto en Pronóstico TCAC | Relevancia Geográfica | Cronología de Impacto |

|---|---|---|---|

| Creciente carga de lesiones musculoesqueléticas | +1.4% | Global | Mediano plazo (2-4 años) |

| Preferencia por artroscopia mínimamente invasiva | +1.2% | América del Norte, Europa, Asia-Pacífico | Corto plazo (≤ 2 años) |

| Cambio hacia atención basada en valor | +0.9% | Estados Unidos, Europa | Largo plazo (≥ 4 años) |

| Avances en ortobiológicos | +1.7% | Global | Mediano plazo (2-4 años) |

| Crecientes inversiones en ligas profesionales, infraestructura de fitness y programas deportivos comunitarios a nivel mundial | +1.0% | Global | Largo plazo (≥ 4 años) |

| Consumidores buscando activamente soluciones preventivas y de rehabilitación en línea | +0.8% | Global | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Carga Creciente de Lesiones Musculoesqueléticas y Relacionadas con Deportes

La participación anual en deportes organizados está aumentando tanto entre jóvenes como adultos mayores, sin embargo, el número de lesiones que requieren atención clínica continúa superando los esfuerzos preventivos. Más de 3.5 millones de niños se presentan a clínicas cada año con quejas relacionadas con deportes, mientras que los adultos enfrentan condiciones degenerativas crecientes como tendinopatía que comprometen la productividad y calidad de vida. Solo el trauma de rodilla representó el 41% de los procedimientos de medicina deportiva en 2024, estresando los recursos quirúrgicos y acelerando el interés de pagadores en programas de intervención temprana y rehabilitación. Los proveedores están incorporando algoritmos de aprendizaje automático en flujos de trabajo de diagnóstico para casos complejos de hombro y rodilla, mejorando la precisión de triage y acortando el tiempo para atención definitiva. Los gobiernos están elevando simultáneamente programas de vigilancia de lesiones, proporcionando a los clínicos datos epidemiológicos más ricos para dirigir campañas de prevención. Estos elementos convergen para sostener volúmenes de procedimientos y reforzar la demanda de productos avanzados de fijación, injerto y rehabilitación a través del mercado de medicina deportiva.

Cambio Hacia Procedimientos Artroscópicos Mínimamente Invasivos

La artroscopia se ha convertido en la técnica de elección para una gama más amplia de reparaciones articulares porque combina incisiones más pequeñas con recuperación funcional más rápida y menor riesgo de infección. Pruebas comparativas de banco confirman que los abladores de alta frecuencia como el Arthrex ApolloRF i90 eliminan tejido blando más eficientemente que los sistemas heredados, apoyando tiempos operativos más cortos y mejor visualización[1]Arthrex Inc., "Comparison of Volumetric Removal Rate Between Arthrex ApolloRF i90 Aspirating Ablator and Leading Market Competitors," arthrex.com. Los entornos ambulatorios son cada vez más favorecidos: las reparaciones de hombro, rodilla y tobillo realizadas en centros de cirugía ambulatoria crecieron a tasas de dos dígitos en 2024, impulsadas por incentivos de pagadores y preferencia del paciente por el alta el mismo día. Los proveedores de equipos responden con sistemas de torre compactos, sondas de visualización desechables e imágenes mejoradas por IA que elevan la eficiencia procedimental. Estas innovaciones refuerzan el cambio del mercado de medicina deportiva lejos de la ortopedia hospitalaria, sustentando ciclos robustos de reemplazo de equipos de capital.

Expansión de Modelos de Atención Médica Basados en Valor

Los pagadores en Estados Unidos y varios sistemas europeos ahora reembolsan episodios agrupados para procedimientos comunes de medicina deportiva. Los cirujanos, por tanto, documentan no solo puntos finales quirúrgicos sino puntajes funcionales reportados por pacientes, alentando la estandarización de la rehabilitación postoperatoria. El Arthrex NanoScope, una plataforma de visualización del tamaño de una aguja, está ganando favor como una alternativa diagnóstica de menor costo a la resonancia magnética convencional seguida de artroscopia diagnóstica, ilustrando cómo los fabricantes de dispositivos se alinean con los imperativos basados en valor. Las vías de atención integrada también motivan a los proveedores a capturar líneas base pre-lesión, optimizar la selección de injertos y rastrear la adherencia post-cirugía, elevando la utilización de herramientas de rehabilitación digital. Colectivamente, estos cambios apoyan precios premium para implantes y biológicos que demuestran menos re-operaciones, ayudando a defender márgenes incluso cuando el reembolso se mueve hacia modelos capitados.

Avances en Terapias Regenerativas y Biológicas

Los ortobiológicos como plasma rico en plaquetas, proloterapia con dextrosa y células madre mesenquimales derivadas de tejido adiposo están ganando tracción como coadyuvantes o alternativas a la fijación convencional. Estudios controlados en la Universidad de Maryland reportan alivio significativo del dolor y mejora funcional en pacientes con osteoartritis tratados con estos agentes[2]Arthrex Inc., "Comparison of Volumetric Removal Rate Between Arthrex ApolloRF i90 Aspirating Ablator and Leading Market Competitors," arthrex.com. En otros lugares, las encuestas indican una creciente confianza de cirujanos ortopédicos en inyecciones biológicas para tendinopatía crónica y regeneración de ligamentos. Los avances en manufactura permiten protocolos de centrifugación consistentes y mayores rendimientos de factores de crecimiento, mientras que las membranas de aloinjerto emergentes extienden las indicaciones a lesiones cartilaginosas complejas. A pesar de la complejidad regulatoria, la base de evidencia acumulativa está madurando, inspirando una adopción procedimental más amplia y fortaleciendo las perspectivas a largo plazo para el mercado de medicina deportiva.

Análisis de Impacto de Restricciones

| Restricción | (~) % Impacto en Pronóstico TCAC | Relevancia Geográfica | Cronología de Impacto |

|---|---|---|---|

| Alto costo e incertidumbre de reembolso | −1.3% | Global | Mediano plazo (2-4 años) |

| Regulaciones estrictas de biológicos y dispositivos | −1.1% | Estados Unidos, Europa, Japón | Largo plazo (≥ 4 años) |

| Evidencia clínica limitada a largo plazo sobre seguridad y eficacia de tratamientos regenerativos emergentes, moderando la adopción médica | −1.0% | Global | Mediano plazo (2-4 años) |

| Proliferación de sustitutos de bajo costo y dispositivos de refuerzo/soporte falsificados en mercados sensibles al precio, erosionando las ventas de marcas premium | −0.8% | Asia-Pacífico, América Latina, África | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Altos Costos e Incertidumbre de Reembolso

Las inyecciones ortobiológicas, anclas poliméricas avanzadas e implantes específicos del paciente conllevan precios de lista premium que pueden exceder las alternativas tradicionales por 3-5×, sin embargo, la cobertura de aseguradoras a menudo se retrasa porque muchas indicaciones permanecen fuera de etiqueta[3]University of Maryland Orthopedics, "Orthobiologic Regenerative Medicine: New and Improved," umms.org. Los proveedores en mercados sensibles al precio adoptan licitación competitiva para gestionar desembolsos de capital, colocando así presión a la baja sobre los márgenes de proveedores. En economías emergentes, los presupuestos limitados restringen el acceso a torres artroscópicas de vanguardia, perpetuando la dependencia de instrumentación básica y retardando la penetración de desechables de mayor valor. Los fabricantes de dispositivos deben demostrar casos sólidos de economía de la salud u ofrecer modelos de compartición de riesgos para ampliar el reembolso, particularmente en entornos ambulatorios donde dominan los pagos agrupados.

Requisitos Regulatorios Estrictos

Los ortobiológicos caen en un mosaico de regulaciones de dispositivos y biológicos que varían por región, alargando cronogramas de desarrollo y elevando umbrales de evidencia. Las autoridades demandan cada vez más ensayos controlados aleatorizados con seguimiento de múltiples años para confirmar seguridad y eficacia, empujando a los innovadores más pequeños a buscar asociaciones estratégicas para financiamiento regulatorio. En paralelo, las reglas actualizadas del MDR europeo endurecen la vigilancia post-mercado, obligando a los fabricantes a invertir en registros y seguimiento de eventos adversos. Mientras que el cumplimiento a largo plazo construye confianza de las partes interesadas, el impacto inmediato es tiempo extendido al mercado y mayores costos fijos, factores que pueden moderar la velocidad de nuevos productos dentro del mercado de medicina deportiva.

Análisis de Segmentos

Por Tipo de Producto: Los Ortobiológicos Regenerativos Empujan la Línea Frontal de Innovación

Los implantes ortopédicos contribuyeron con la porción de ingresos más grande del 35% del mercado de medicina deportiva en 2024 porque los cirujanos permanecen dependientes de tornillos, placas y anclas de sutura para fijación mecánica duradera. No obstante, los ortobiológicos aseguraron la trayectoria de crecimiento más pronunciada, ayudados por puntos de prueba clínica en expansión y mayor adopción de reembolso. Se proyecta que el tamaño del mercado de medicina deportiva para ortobiológicos regenerativos aumentará de USD 1.2 mil millones en 2024 a USD 2.3 mil millones para 2030 con una TCAC del 11.5%, destacando el pivote hacia reparación biológicamente impulsada. Los hospitales y centros ambulatorios están integrando sistemas de preparación en el punto de atención para PRP y concentrados de médula ósea, reduciendo tiempos de procedimiento mientras mantienen esterilidad. Las firmas de dispositivos más grandes están añadiendo injertos biológicos, andamios de colágeno y extensores sintéticos a sus líneas de implantes, confirmando que la competitividad futura del portafolio depende de mezclar fijación metálica con aumento biológico.

La educación del cirujano permanece como un facilitador crucial porque la variación de técnica puede obstaculizar la reproducibilidad de resultados. Los centros académicos líderes ahora incluyen módulos ortobiológicos en currículas de becas, enfatizando la selección de pacientes y protocolos de inyección estandarizados. Simultáneamente, los pagadores de atención médica analizan registros para confirmar compensaciones de costos a largo plazo por retorno más rápido al deporte y re-operaciones reducidas. Tales datos, una vez maduros, clarificarán vías de reembolso y acelerarán aún más la penetración ortobiológica a través del mercado de medicina deportiva.

Nota: Participaciones de segmentos de todos los segmentos individuales disponibles con la compra del informe

Por Aplicación: Las Reparaciones de Pie y Tobillo Aceleran

La patología de rodilla dominó los volúmenes de procedimientos, representando el 41.0% de la participación global del mercado de medicina deportiva en 2024. Los deportes de pivote de alta energía, la obesidad creciente y los cambios meniscales degenerativos alimentan esta predominancia de larga data. Aun así, las lesiones de pie y tobillo están subiendo en la escalera de incidencia conforme crece la participación en deportes de cancha y trail running. Se establece que el tamaño del mercado de medicina deportiva para reparaciones de pie y tobillo avance a una TCAC del 9.4% de 2025 a 2030, eclipsando las tasas de crecimiento en otras categorías articulares. La fusión artroscópica subastragalina y la reparación mínimamente invasiva del Aquiles están ganando favor, habilitadas por nano-scopios compactos que navegan espacios articulares más pequeños con mínima disrupción de tejido blando.

Los fabricantes de dispositivos están respondiendo con tornillos canulados de perfil bajo, anclas de sutura completa y kits de aumento biológico diseñados específicamente para articulaciones pequeñas. Los protocolos postoperatorios ahora enfatizan carga de peso temprana y evaluación de marcha basada en sensores, acortando cronogramas de rehabilitación y alineándose con expectativas de atletas. Los refinamientos de diseño continuos probablemente empujarán la reparación de pie y tobillo aún más hacia entornos ambulatorios, reforzando su contribución de crecimiento desmesurada al mercado más amplio de medicina deportiva.

Nota: Participaciones de segmentos de todos los segmentos individuales disponibles con la compra del informe

Por Usuario Final: Los Centros de Cirugía Ambulatoria Capturan Impulso

Los hospitales retuvieron una participación del 46.0% de los ingresos generales en 2024 gracias a imágenes integrales, respaldo de cuidados intensivos y estructuras de reembolso que aún favorecen admisiones hospitalarias para reconstrucciones multiligamentarias. Se proyecta que el tamaño del mercado de medicina deportiva generado a través de hospitales crezca a una TCAC estable del 5.1%. Sin embargo, los centros de cirugía ambulatoria (ASC) están en curso para expansión de dos dígitos porque sus bases de costos lean y rotación rápida resuenan con la atención basada en valor. Los estudios clínicos confirman resultados equivalentes para la reconstrucción del LCA de ligamento único realizada en ASCs versus hospitales terciarios, con ahorros de costos alcanzando 30% en algunas regiones de EE.UU.

Los modelos de propiedad del cirujano catalizan aún más la adopción de ASC ya que los clínicos obtienen beneficio directo de las ganancias de eficiencia. Los proveedores, a su vez, construyen kits de paquetes procedimentales que agrupan implantes, biológicos y desechables en un solo SKU, facilitando la gestión de inventario. Las reformas regulatorias que amplían las listas de procedimientos de ASC-especialmente para artroscopia compleja de hombro y cadera-deberían sostener la captura de participación, haciendo de los ASCs la oportunidad de canal más convincente dentro del mercado de medicina deportiva.

Análisis Geográfico

América del Norte controló el 40.0% de los ingresos globales en 2024, sostenido por cobertura de seguro integral, inversión en atletas de elite y colaboración profunda entre centros médicos académicos y franquicias profesionales. Programas como la iniciativa de regeneración de cartílago de Johns Hopkins Medicine y las clínicas de medicina deportiva dedicadas del Comité Olímpico y Paralímpico de EE.UU. fomentan investigación de vanguardia mientras traducen hallazgos rápidamente a la práctica cotidiana[4]U.S. Olympic & Paralympic Committee, "Sports Medicine," usopc.org. El reembolso de pago por rendimiento alienta la adopción de implantes y biológicos que presumen ganancias funcionales probadas, apoyando un ambiente de precio de venta promedio alto. La claridad regulatoria bajo la vía 510(k) de la FDA también facilita la iteración continua de dispositivos, aunque los ortobiológicos enfrentan escrutinio más estricto bajo reglas de aplicación de licencia de biológicos.

Asia-Pacífico está rastreando la TCAC más rápida del 8.1% hasta 2030 mientras China, India y naciones del Sudeste Asiático financian construcción de estadios, centros de entrenamiento de atletas y centros de turismo médico transfronterizo. Las autoridades deportivas nacionales están extendiendo cobertura de seguro para atletas aficionados, estimulando demanda diagnóstica y terapéutica. Las clínicas japonesas ahora comercializan paquetes de reconstrucción de LCA del mismo día a pacientes internacionales, combinando asistencia de brazo robótico con coadyuvantes regenerativos. Las sociedades ortopédicas regionales como APKASS promueven educación médica continua, ayudando a diseminar mejores prácticas y acelerando la adopción tecnológica. Los inversionistas observan que los pedidos de dispositivos a menudo saltan en tándem con nuevos contratos de institutos deportivos provinciales, indicando una tubería fuerte para sistemas de artroscopia y biológicos en la región.

Europa preserva escala significativa a pesar del crecimiento más lento del PIB, gracias a deportes de club bien establecidos y financiamiento coordinado para investigación musculoesquelética. La movilidad transfronteriza de pacientes bajo regulaciones de la UE permite a atletas de estados miembros más pequeños acceder a centros alemanes y franceses líderes, sosteniendo volúmenes de procedimientos. Las empresas de dispositivos navegan un paisaje MDR cambiante que impone requisitos estrictos de evidencia clínica pero también subraya la seguridad del paciente. Fuera del núcleo tricontinental, América Latina y el Medio Oriente generan demanda modesta pero creciente mientras los hospitales urbanos modelan sus programas ortopédicos en centros norteamericanos. No obstante, la distribución desigual de infraestructura limita la escala a corto plazo, impulsando a los proveedores a enfocarse en ciudades de primer nivel y proyectos de asociación público-privada.

Panorama Competitivo

El mercado de medicina deportiva exhibe consolidación moderada, con Arthrex, Smith+Nephew, Stryker y DePuy Synthes de Johnson & Johnson capturando un estimado 55-60% de los ingresos globales. Estos operadores establecidos aprovechan líneas de productos amplias, ecosistemas de entrenamiento de cirujanos y presupuestos considerables de I+D para asegurar contratos de proveedores preferidos con sistemas de salud de alto volumen. La Estrategia de 12 puntos para el Crecimiento de Smith+Nephew apunta a reducir costos de producción y acelerar los ingresos de Medicina Deportiva para 2026, incluyendo despliegues de torres artroscópicas asistidas por IA. Mientras tanto, la adquisición 2025 de Stryker de una firma especializada en ortobiológicos añade plataformas de células madre derivadas de tejido adiposo que complementan su hardware de fijación existente.

La diferenciación competitiva cada vez más depende de formulaciones biológicas propietarias y herramientas de flujo de trabajo digital. La sinergia de Arthrex entre ablación ApolloRF, visualización NanoScope y kits de Plasma Autólogo Acondicionado lo posiciona como un proveedor integral de artroscopia regenerativa. DePuy Synthes contraataca con sistemas de rodilla específicos del paciente con algoritmos de alineación impulsados por datos. Los desafiantes más pequeños explotan nichos: empresas enfocándose únicamente en implantes de pie y tobillo o wearables de rehabilitación están capturando la atención de cirujanos especialistas. Las alianzas estratégicas son comunes; los fabricantes de equipos se asocian con firmas de software para embeber capacidad de análisis de movimiento en torres artroscópicas, produciendo datos intraoperatorios más ricos para documentación de resultados.

El espacio en blanco permanece en geografías emergentes y articulaciones subespecializadas. Las empresas de dispositivos que adaptan modelos de precios a la economía de ASC o extienden acuerdos de servicio a hospitales con recursos insuficientes pueden desbloquear participación incremental. Asimismo, los innovadores biológicos dispuestos a ejecutar registros multicéntricos están en posición de obtener autorización regulatoria temprana, creando barreras para seguidores rápidos. Mientras los sistemas de salud transicionan hacia contratos basados en resultados, los ganadores serán aquellos que demuestren reducciones medibles en tasas de re-lesión y retorno más rápido al deporte. Dadas las dinámicas actuales, la estructura competitiva está establecida para balancear ventajas de escala con bolsillos de innovación disruptiva, sosteniendo rivalidad saludable a través del mercado de medicina deportiva.

Líderes de la Industria de Medicina Deportiva

-

Johnson & Johnson Services Inc.

-

Arthrex InSmith+Nephew Plcc.

-

Stryker Corporation

-

Zimmer Biomet Holdings Inc.

-

Johnson & Johnson Services Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo 2025: Stryker presentó mejoras a su plataforma Mako SmartRobotics, añadiendo capacidades de revisión de cadera primeras en el mercado y confirmando un lanzamiento completo en EE.UU. de Mako Shoulder para finales de 2025.

- Octubre 2024: Globus Medical extendió su portafolio de trauma con Placas Volares de Radio Distal ANTHEM II y obtuvo autorización de la FDA para el Sistema de Botón de Sutura TENSOR, ampliando su línea de trauma deportivo.

- Febrero 2024: Smith+Nephew recibió autorización 510(k) de la Administración de Alimentos y Medicamentos de Estados Unidos (US FDA) para lanzar su Sistema de Hombro AETOS en Estados Unidos. Este sistema es para uso junto con el Software de Planificación 3D ATLASPLAN e Instrumentación Específica del Paciente para artroplastia total de hombro. El Sistema de Hombro AETOS fue diseñado para restaurar el rango de movimiento en pacientes y aliviar el dolor artrítico del hombro, incluyendo el Meta Stem, promoviendo la preservación ósea mientras mantiene la integridad anatómica del paciente.

- Enero 2024: DJO, una subsidiaria de Enovis, introdujo su férula de rodilla DonJoy Roam OA, adaptada para el manejo de osteoartritis y dolor de rodilla. ROAM OA representa el avance más nuevo en tecnología de descarga, reduciendo efectivamente la presión asociada con osteoartritis unicompartimental. Redistribuye el peso lejos de la rodilla afectada, proporcionando alivio dinámico del dolor, mejorando la estabilidad y promoviendo movilidad mejorada.

Alcance del Informe del Mercado Global de Medicina Deportiva

Según el alcance del informe, la medicina deportiva actúa como un puente entre la ciencia, el ejercicio y la salud. Además, cataliza la evaluación científica, el estudio y la comprensión del rendimiento deportivo. Involucra los esfuerzos combinados de entrenadores atléticos, médicos, terapeutas físicos y científicos deportivos para colaborar y proporcionar la mejor atención médica posible para lesiones y enfermedades atléticas.

El mercado de medicina deportiva está segmentado por producto y aplicación. Por producto, el mercado está segmentado en implantes, dispositivos de artroscopia, prótesis, ortobiológicos, férulas, vendajes y cintas, y otros productos. Por aplicación, el mercado está segmentado en lesiones de rodilla, lesiones de hombro, lesiones de tobillo y pie, lesiones de espalda y columna, lesiones de codo y muñeca, y otras aplicaciones. Por geografía, el mercado global está segmentado en América del Norte (Estados Unidos, Canadá, México), Europa (Alemania, Reino Unido, Francia, Italia, España, Resto de Europa), Asia-Pacífico (China, Japón, India, Australia, Corea del Sur, Resto de Asia-Pacífico), Medio Oriente y África (CCG, Sudáfrica, Resto de Medio Oriente y África), y América del Sur (Brasil, Argentina, Resto de América del Sur). El informe de la industria también cubre los tamaños de mercado estimados y tendencias para 17 países a través de las principales regiones globalmente. El informe ofrece el valor (en miles de millones de USD) para los segmentos anteriores. Por Producto Implantes Dispositivos de Artroscopia Prótesis Ortobiológicos Férulas Vendajes y Cintas Otros Productos Por Aplicación Lesiones de Rodilla Lesiones de Hombro Lesiones de Tobillo y Pie Lesiones de Espalda y Columna Lesiones de Codo y Muñeca Otras Lesiones Por Geografía América del Norte Estados Unidos Canadá México Europa Alemania Reino Unido Francia Italia España Resto de Europa Asia Pacífico China Japón India Australia Corea del Sur Resto de Asia Pacífico Medio Oriente y África CCG Sudáfrica Resto de Medio Oriente y África América del Sur Brasil Argentina Resto de América del Sur

| Implantes Ortopédicos |

| Dispositivos de Artroscopia |

| Ortobiológicos |

| Férulas y Soportes |

| Vendajes y Cintas |

| Otros Tipos de Productos |

| Lesiones de Rodilla |

| Lesiones de Hombro |

| Lesiones de Pie y Tobillo |

| Lesiones de Cadera e Ingle |

| Lesiones de Codo |

| Lesiones de Mano y Muñeca |

| Lesiones de Columna |

| Otras Lesiones |

| Hospitales |

| Centros de Cirugía Ambulatoria |

| Entornos de Atención Domiciliaria |

| Otros Usuarios Finales |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Australia | |

| Resto de Asia-Pacífico | |

| Medio Oriente y África | CCG |

| Sudáfrica | |

| Resto de Medio Oriente y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Tipo de Producto | Implantes Ortopédicos | |

| Dispositivos de Artroscopia | ||

| Ortobiológicos | ||

| Férulas y Soportes | ||

| Vendajes y Cintas | ||

| Otros Tipos de Productos | ||

| Por Aplicación | Lesiones de Rodilla | |

| Lesiones de Hombro | ||

| Lesiones de Pie y Tobillo | ||

| Lesiones de Cadera e Ingle | ||

| Lesiones de Codo | ||

| Lesiones de Mano y Muñeca | ||

| Lesiones de Columna | ||

| Otras Lesiones | ||

| Por Usuario Final | Hospitales | |

| Centros de Cirugía Ambulatoria | ||

| Entornos de Atención Domiciliaria | ||

| Otros Usuarios Finales | ||

| Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| Medio Oriente y África | CCG | |

| Sudáfrica | ||

| Resto de Medio Oriente y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de Medicina Deportiva y el crecimiento proyectado?

El tamaño del mercado de Medicina Deportiva es de USD 7.25 mil millones en 2025 y se pronostica que alcanzará USD 10.39 mil millones para 2030, entregando una TCAC del 6.80%.

¿Qué región mantiene la mayor participación del mercado de Medicina Deportiva?

América del Norte lidera con aproximadamente 40.0% de participación del mercado de Medicina Deportiva, respaldada por estructuras de reembolso robustas y alta participación deportiva.

¿Por qué los centros de cirugía ambulatoria están ganando importancia en la industria de Medicina Deportiva?

Los ASCs ofrecen entornos ambulatorios costo-eficientes, se alinean bien con incentivos de pagos agrupados y exhiben crecimiento más rápido que entornos hospitalarios.

¿Qué está impulsando la demanda de ortobiológicos en el mercado de Medicina Deportiva?

La creciente evidencia clínica de que el plasma rico en plaquetas y las terapias con células madre aceleran la reparación de tejidos está empujando a los ortobiológicos a convertirse en el segmento de productos de expansión más rápida.

¿Cómo están influyendo la robótica en las dinámicas del mercado de Medicina Deportiva?

Las plataformas robóticas como ROSA Shoulder y Mako SmartRobotics mejoran la precisión quirúrgica, mejoran los resultados y diferencian a los fabricantes de dispositivos en un campo cada vez más competitivo.

¿Cuáles son los obstáculos principales para los fabricantes de biológicos de medicina deportiva?

Los altos costos de desarrollo, el reembolso variable y los requisitos regulatorios estrictos permanecen como desafíos clave, enfatizando la necesidad de evidencia clínica sólida y estrategias de precios adaptables.

Última actualización de la página el: