Tamaño del mercado de equipos frontales de semiconductores

| Período de Estudio | 2019-2029 |

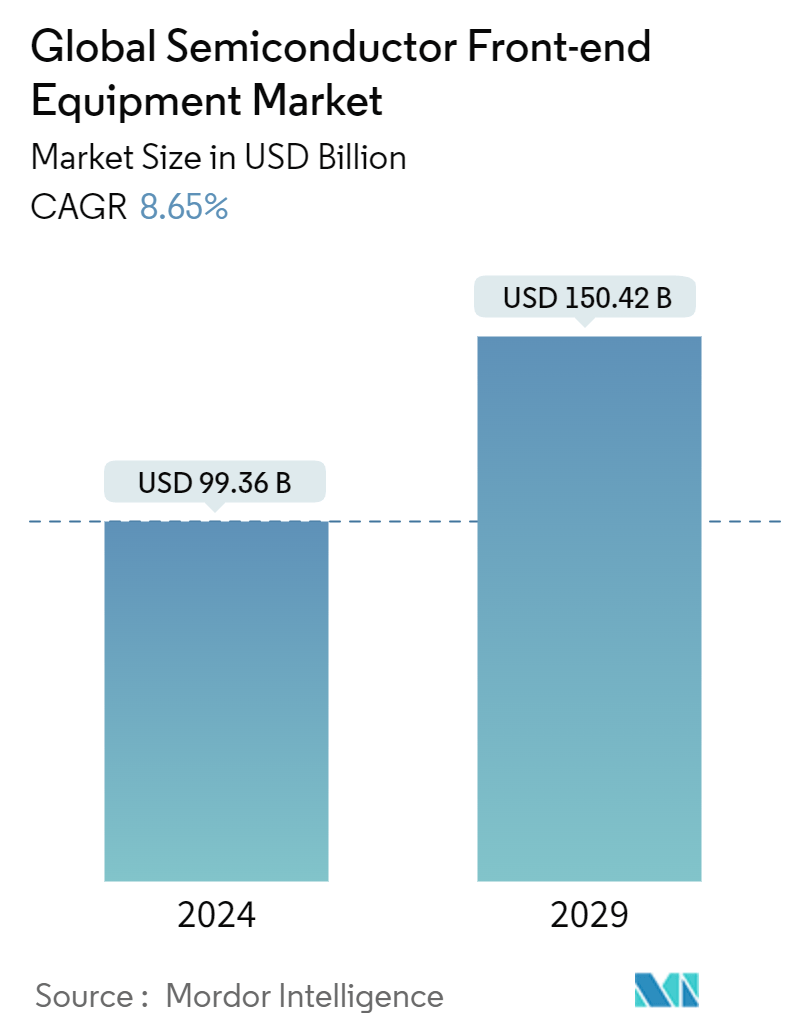

| Volumen del mercado (2024) | USD 99.36 mil millones de dólares |

| Volumen del mercado (2029) | USD 150.42 mil millones de dólares |

| CAGR(2024 - 2029) | 8.65 % |

| Mercado de Crecimiento Más Rápido | América del Norte |

| Mercado Más Grande | Asia Pacífico |

Principales actores

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial |

¿Cómo podemos ayudarte?

Análisis de mercado de equipos frontales de semiconductores

El tamaño del mercado global de equipos frontales de semiconductores se estima en USD 99,36 mil millones en 2024 y se espera que alcance los USD 150,42 mil millones para 2029, creciendo a una CAGR del 8,65 % durante el período de pronóstico (2024-2029).

El procedimiento front-end requiere una multitud de fases intrincadas para convertir una oblea en un dispositivo completo. Estos pasos incorporan la limpieza de obleas, la oxidación y la fotolitografía a los dispositivos de patrones, junto con los pasos de grabado, deposición, dopaje y metalización. El equipo de inspección y metrología se utiliza para el control de procesos. Es entonces cuando se inspeccionan las obleas para identificar irregularidades que puedan inducir problemas con el producto final. Además de esto, también se utilizan técnicas ópticas y, a menudo, se necesita una inspección por haz de electrones para encontrar los defectos más pequeños.

- Se espera que la demanda de equipos frontales de semiconductores experimente un aumento notable, ya que algunas de las principales empresas productoras de equipos frontales observaron ingresos récord en un contexto de recesión en la industria de semiconductores en lugar de una corrección leve y a corto plazo. Fue impulsado por la expansión de la capacidad, los nuevos proyectos de fabricación y la alta demanda de tecnologías y soluciones avanzadas en todo el mercado de equipos front-end. Después de registrar un récord de ventas significativas el año pasado, se prevé que el equipo de fabricación de obleas, que incluye el procesamiento de obleas, las instalaciones de fabricación y el equipo de máscaras/retículas, sea un poco bajo en 2023, y esta contracción marca una mejora significativa. La revisión al alza se debe principalmente al fuerte gasto en equipos de China. El mercado creció gestionando las incertidumbres creadas por los desafíos geopolíticos, incluidas las regulaciones de control de exportaciones de los gobiernos de EE. UU. y Holanda y las preocupaciones macroeconómicas mundiales en torno a la inflación, el aumento de las tasas de interés y el menor crecimiento del PIB en ciertas economías.

- La electrónica de consumo es el segmento de más rápido crecimiento, lo que contribuye a la expansión del mercado. El uso de teléfonos inteligentes, que se prevé que aumente con el crecimiento de la población, es el principal impulsor de este mercado. La electrónica de consumo impulsa la industria debido al aumento de la demanda de tabletas, teléfonos inteligentes, computadoras portátiles, computadoras y dispositivos portátiles. A medida que avanzan los semiconductores, se están integrando rápidamente nuevas áreas de mercado, como el aprendizaje automático.

- Las tecnologías más fascinantes del futuro, como la inteligencia artificial, el Internet de las cosas, la computación cuántica y las redes inalámbricas mejoradas, están actualmente respaldadas por semiconductores. Los semiconductores y la microelectrónica están avanzando para satisfacer las complicadas demandas de un entorno digital en constante cambio a medida que el mundo integra a la perfección la tecnología de vanguardia en todos los aspectos de la vida. El Big Data y la IA impulsan este aumento y exigen chips más pequeños y potentes, lo que dificulta su producción y aumenta la necesidad de innovación tecnológica.

- Los rápidos avances en el almacenamiento de datos, la potencia informática y los algoritmos han permitido el desarrollo y la implementación de sistemas de IA. El aumento del uso de dispositivos digitales e Internet ha generado grandes volúmenes de datos. Los sistemas de IA se basan en grandes conjuntos de datos para entrenar y mejorar su rendimiento.

- El Internet de las Cosas (IoT), el big data, la fabricación en la nube, los sistemas ciberfísicos (CPS), el Internet de los Servicios (IoS), la robótica, la realidad aumentada y otras tecnologías emergentes se incluyen en la idea de la Industria 4.0. La creación de procesos industriales inteligentes adicionales depende de la adopción de estas tecnologías, que unirán los mundos físico y digital al abarcar varios avances industriales futuros.

- La industria de los semiconductores ha sufrido reveses en la producción de suficientes semiconductores para satisfacer la demanda de la industria debido al cierre causado por la pandemia de COVID-19. Esta anomalía afectó significativamente a los negocios globales, lo que llevó a una mayor demanda de chips avanzados por parte de los consumidores de diversos sectores. El efecto en los circuitos y los fabricantes de chips fue más severo. Debido a la escasez de mano de obra, muchas plantas de envasado de Asia-Pacífico se enfrentaron a varios problemas operativos. Sin embargo, a pesar de la pandemia de COVID-19 y las dificultades de embalaje, las instalaciones de fabricación de semiconductores en la región siguieron operando a altas tasas de productividad.

Tendencias del mercado de equipos frontales de semiconductores

La planta de fabricación de semiconductores será la industria de usuario final más grande

- Después de la etapa de diseño, los chips semiconductores se fabrican o fabrican en instalaciones llamadas fabs o fundiciones. En la fabricación frontal, los chips se fabrican en láminas circulares de silicio o, con menos frecuencia, en otros materiales semiconductores llamados obleas, generalmente de aproximadamente 8 o 12 pulgadas de diámetro.

- La fabricación es un proceso que convierte los diseños en chips, apoyándose en diversas pymes y materiales. Primero, un horno forma un cilindro de silicio, que se corta en obleas en forma de disco. Las instalaciones de fabricación de semiconductores (fabs) convierten los chips en obleas en dos pasos formando transistores y otros dispositivos eléctricos en capas de material dentro del silicio y formando interconexiones metálicas entre los dispositivos eléctricos en capas aislantes sobre el silicio. Juntos, los dispositivos eléctricos y las interconexiones forman circuitos.

- Las empresas con sede en Estados Unidos, Taiwán, Corea del Sur, Japón y China controlan la mayor parte de la cuota de mercado y la capacidad de fabricación del mundo, que también se encuentran físicamente en estos países. El desarrollo de productos semiconductores requiere trabajar en armonía para muchas empresas (desde los materiales hasta la logística). El complejo proceso de fabricación de dispositivos semiconductores también ha aumentado el costo de desarrollo. Las empresas han aprovechado diferentes modelos de negocio para reducir los gastos y sobrevivir en el sector de los semiconductores.

- En noviembre de 2023, China aportó 42 sistemas de litografía por valor de 816,8 millones de dólares. Los Países Bajos suministraron 16 sistemas de litografía, por un total de 762,7 millones de dólares, diez veces más que el año anterior. Además, China importó 21 sistemas de los Países Bajos en octubre. Las empresas japonesas Canon y Nikon también suministraron herramientas de litografía a China. Por lo tanto, se espera una revisión al alza en la demanda de equipos front-end en las plantas de fabricación de semiconductores.

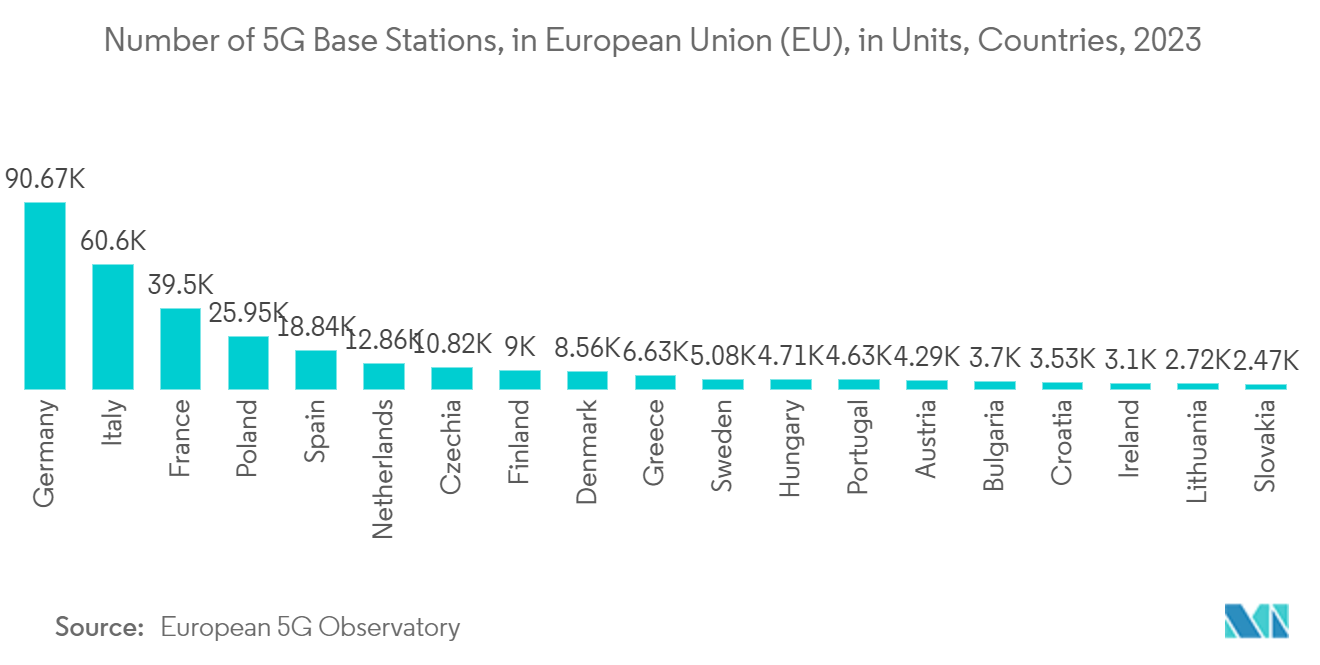

- Se espera que la economía mundial se recupere y que la demanda de componentes aumente debido no solo al crecimiento de los mercados de teléfonos inteligentes, servidores, computadoras portátiles, televisores y automóviles el próximo año, sino también al despliegue continuo de redes de próxima generación, incluidas las estaciones base 5G y las tecnologías Wi-Fi 6.

- Según el Observatorio Europeo 5G, a partir de 2023, Alemania tenía el máximo de estaciones base 5G entre los estados miembros de la Unión Europea (UE), con aproximadamente 90.000 estaciones base instaladas. El diseño y la fabricación de estos chips y su investigación pueden proporcionar cientos de miles de puestos de trabajo bien remunerados, lo que hace que la deslocalización sea un tema popular políticamente. Es por eso que las fundiciones y las empresas de equipos están planificando y mapeando enormes inversiones en sus patios traseros. Por ejemplo, TEL anunció planes para invertir más de 600 millones de dólares en instalaciones de fabricación de equipos en Japón.

- Los IDM siguen desempeñando un papel importante al invertir en capacidades de fabricación de obleas. Por ejemplo, en junio de 2023, Intel y el gobierno alemán anunciaron la firma de una carta de intenciones revisada para planificar un sitio de fabricación de obleas de vanguardia en Magdeburgo con más de 30 mil millones de euros para dos instalaciones europeas de semiconductores, las primeras de su tipo. En diciembre de 2023, la empresa adquirió seis máquinas de litografía EUV de alta NA de ASML, cuyo envío está previsto para 2024, según los medios de comunicación surcoreanos. Se espera que esta adquisición sea su arma secreta para superar a Samsung y TSMC en el nodo de 2nm.

- En julio de 2023, Samsung anunció que gastaría 17.000 millones de dólares para construir una planta de fabricación de semiconductores en un terreno de 1.200 acres en Austin, Texas. Debido a la tensión geopolítica entre China y Taiwán, los fabricantes de chips recurrieron a Estados Unidos para fabricar. Debido a los bajos impuestos y los nuevos subsidios, Texas se ha convertido en un lugar adecuado para hacer negocios. Las empresas mundiales de equipos de fabricación de semiconductores están ampliando sus instalaciones en Corea del Sur. La compañía planea invertir 230.000 millones de dólares en los próximos 20 años en un nuevo centro de producción nacional, atrayendo a otros actores y fomentando un sistema de suministro de chips.

Se espera que China tenga una cuota de mercado significativa

- Según CSET, China tiene una notable cuota de mercado en todos los segmentos principales, además de las herramientas de montaje y embalaje. Sin embargo, China se enfrenta al mayor desafío en cuanto a herramientas de litografía, en particular la fotolitografía ultravioleta extrema (EUV) y la fotolitografía ultravioleta profunda (DUV).

- La litografía de impresión, el haz de electrones, la litografía láser, los equipos de procesamiento de resistencia, la inspección de fotomáscaras y las herramientas de reparación plantean obstáculos importantes. En los últimos años, China ha invertido constantemente en la importación de equipos de litografía avanzados para respaldar su industria de chips.

- Sin embargo, con sus capacidades tecnológicas, el país se esfuerza constantemente por mejorar su autodependencia de los equipos de primera línea e invertir significativamente para introducirlos en el mercado.

- En diciembre de 2023, Shanghai Micro Electronics Equipment Group (SMEE), una empresa china especializada en herramientas de litografía, presentó su máquina inaugural capaz de procesar obleas utilizando una tecnología de proceso de vanguardia de 28 nm. Este importante logro pone de manifiesto la dedicación de SMEE a la construcción de máquinas litográficas avanzadas. El escáner, conocido como SSA/800-10W, marca un hito importante para la empresa.

- Las sanciones estadounidenses se han formulado para impedir el progreso de China en el desarrollo de los chips más avanzados a nivel mundial a medida que se intensifica la rivalidad tecnológica entre los dos países. SMIC y otros fabricantes de chips se dedican a mejorar la autonomía de la nación mediante el avance de la producción de chips. SMIC colabora estrechamente con los fabricantes de herramientas locales, utilizando sus equipos de litografía avanzados, y busca la asistencia externa de Huawei para mejorar el rendimiento en los procesos avanzados de nodos.

- Debido a las continuas sanciones de Estados Unidos a la tecnología china, la zona se esfuerza por lograr la autosuficiencia. El gobierno chino está invirtiendo sustancialmente en la investigación y el desarrollo de tecnología avanzada de chips. También anima a los fabricantes locales a cambiar su enfoque a chips de nodo superior con diversos usos en la economía y en industrias emergentes como los vehículos eléctricos (VE). Se espera que las crecientes iniciativas gubernamentales y las crecientes inversiones de los proveedores locales para impulsar la producción nacional de chips creen una demanda notable para el mercado de front-end.

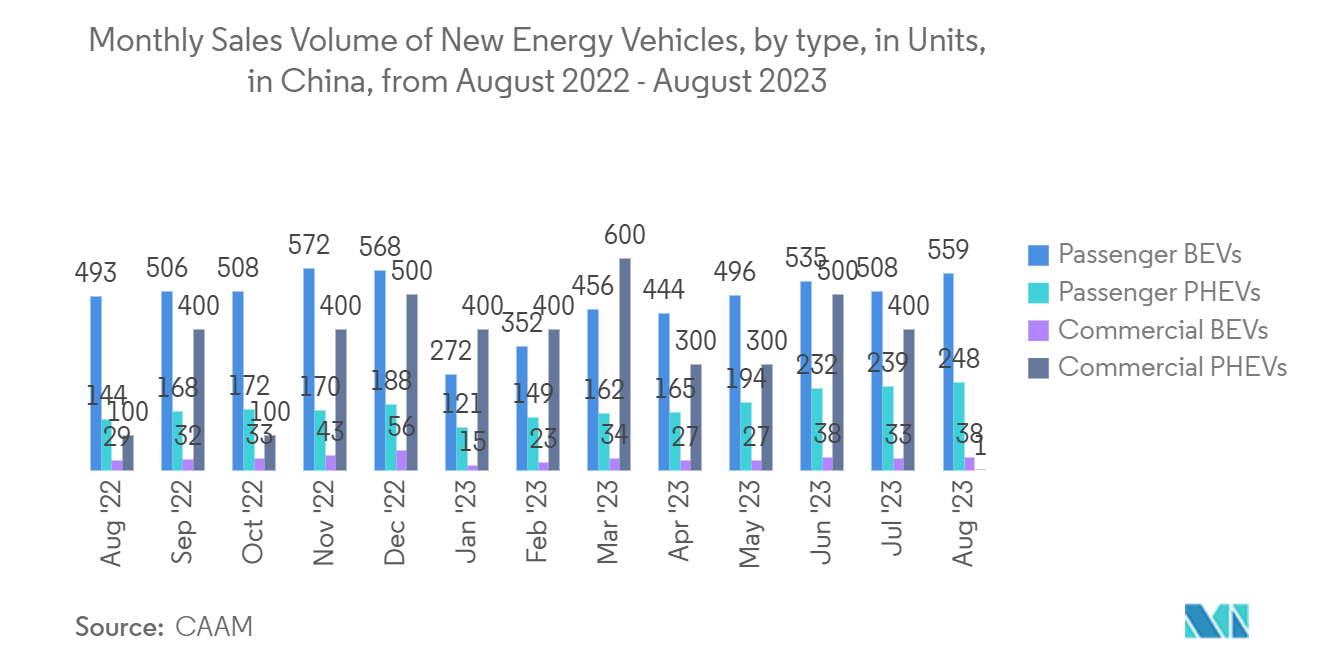

- Según la CAAM, en agosto de 2023, las ventas de vehículos de nueva energía en China fueron de aproximadamente 846.000 unidades, de las cuales 808.000 fueron vehículos eléctricos de pasajeros y 39.000 vehículos eléctricos comerciales. Las ventas de vehículos eléctricos de batería de pasajeros (BEV) y vehículos eléctricos híbridos enchufables de pasajeros (PHEV) fueron de 559.000 y 248.000 unidades, respectivamente.

Visión general de la industria de equipos frontales de semiconductores

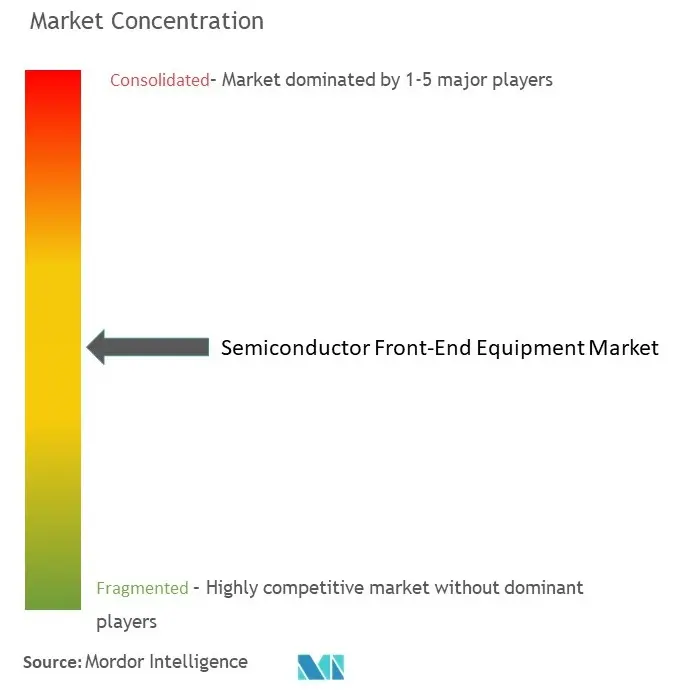

El mercado de equipos frontales de semiconductores está semiconsolidado, con actores importantes como Applied Materials Inc., ASML Holding NV, Tokyo Electron Limited, LAM Research Corporation y KLA Corporation. Los actores del mercado están adoptando estrategias como asociaciones, innovaciones y adquisiciones para mejorar su oferta de productos y obtener una ventaja competitiva sostenible.

- Febrero de 2024 - ASML Holding NV presentó su última máquina de fabricación de chips, la ultravioleta extrema High-NA, con un precio de 350 millones de euros y un peso equivalente a dos Airbus A320. Intel Corp. aseguró el primer envío para su fábrica de Oregón, y la producción de chips comenzará a fines del próximo año. La máquina logra líneas de semiconductores de 8 nanómetros de grosor, 1,7 veces más pequeñas que su predecesora, lo que mejora la densidad de transistores de chip para aumentar la velocidad de procesamiento y la memoria.

- Enero de 2024 - Applied Materials Inc. colaboró con Google para avanzar en las tecnologías de realidad aumentada (AR). Esta asociación aprovecha la experiencia de Applied Materials en ingeniería de materiales con las plataformas de Google para desarrollar sistemas de visualización ligeros para la próxima era de experiencias de realidad aumentada. El objetivo es acelerar la creación de múltiples generaciones de productos, aplicaciones y servicios de RA.

Líderes del mercado de equipos frontales de semiconductores

-

Applied Materials Inc.

-

ASML Holding NV

-

Tokyo Electron Limited

-

LAM Research Corporation

-

KLA Corporation

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Noticias del mercado de equipos frontales de semiconductores

- Febrero de 2024 - En la conferencia SPIE Advanced Lithography + Patterning, Applied Materials presentó una nueva línea de productos para abordar las intrincadas demandas de patrones de los chips en la era Angstrom, específicamente en nodos de proceso de 2 nm y por debajo. La cartera aprovecha técnicas innovadoras de ingeniería de materiales y metrología para abordar los desafíos asociados con los patrones EUV y EUV de alta NA, como la rugosidad de los bordes de las líneas y los errores de colocación de los bordes. Esta expansión en la cartera de soluciones de modelado de Applied Materials tiene como objetivo ayudar a los fabricantes de chips a navegar por problemas como las limitaciones de espaciado de punta a punta y los defectos de los puentes a medida que avanzan hacia dimensiones de chips cada vez más minúsculas.

- Diciembre de 2023 - Tokyo Electron anunció el lanzamiento de Ulucus G, un sistema de adelgazamiento de obleas para la fabricación de obleas de 300 mm, que integra una unidad de molienda desarrollada originalmente con la plataforma LITHIUS Pro Z que ha sido totalmente probada en producción en aplicaciones de recubrimiento/revelado. El nuevo sistema de adelgazamiento de obleas permite la fabricación de obleas de silicio de mayor calidad al tiempo que reduce la mano de obra necesaria para la producción en masa.

Informe de mercado de equipos frontales de semiconductores - Tabla de contenido

1. INTRODUCCIÓN

1.1 Supuestos de estudio y definición de mercado

1.2 Alcance del estudio

2. METODOLOGÍA DE INVESTIGACIÓN

3. RESUMEN EJECUTIVO

4. PERSPECTIVAS DEL MERCADO

4.1 Visión general del mercado

4.2 Atractivo de la industria: análisis de las cinco fuerzas de Porter

4.2.1 El poder de negociacion de los proveedores

4.2.2 El poder de negociación de los compradores

4.2.3 Amenaza de nuevos participantes

4.2.4 Amenaza de productos sustitutos

4.2.5 Grado de competencia

4.3 Análisis de la cadena de valor de la industria

4.4 Impacto de la pandemia de COVID-19 en el mercado

5. DINÁMICA DEL MERCADO

5.1 Indicadores de mercado

5.1.1 Las crecientes necesidades de dispositivos electrónicos de consumo impulsan las perspectivas de fabricación

5.1.2 Proliferación de inteligencia artificial, IoT y dispositivos conectados en todos los sectores verticales de la industria

5.2 Restricciones del mercado

5.2.1 La naturaleza dinámica de las tecnologías requiere varios cambios en los equipos de fabricación

6. SEGMENTACIÓN DE MERCADO

6.1 Por tipo

6.1.1 Equipo de litografía

6.1.2 Equipo de grabado

6.1.3 Equipo de deposición

6.1.4 Otros tipos de equipos

6.2 Por industria de usuarios finales

6.2.1 Planta de fabricación de semiconductores

6.2.2 Fabricación de productos electrónicos semiconductores

6.3 Por geografía

6.3.1 Estados Unidos

6.3.2 Europa

6.3.3 Porcelana

6.3.4 Corea del Sur

6.3.5 Taiwán

6.3.6 Japón

6.3.7 Resto de Asia-Pacífico

6.3.8 Resto del mundo

7. PANORAMA COMPETITIVO

7.1 Perfiles de la empresa*

7.1.1 Applied Materials Inc.

7.1.2 ASML Holding NV

7.1.3 Tokyo Electron Limited

7.1.4 LAM Research Corporation

7.1.5 KLA Corporation

7.1.6 Nikon Corporation

7.1.7 VEECO Instruments Inc.

7.1.8 Plasma Therm

7.1.9 Hitachi High -Technologies Corporation

7.1.10 Carl Zeiss AG

7.1.11 Screen Holdings Co. Ltd

8. ANÁLISIS DE INVERSIONES

9. FUTURO DEL MERCADO

Segmentación de la industria de equipos front-end de semiconductores

El front-end y el back-end son dos formas de separar los procesos de semiconductores. La creación de una oblea terminada a partir de una oblea en blanco se conoce como fabricación de semiconductores front-end. La oblea se hace girar durante varios procedimientos de front-end. La parte frontal implica la fabricación de obleas de silicio, fotolitografía, deposición, grabado, implantación de iones y dispositivos de pulido mecánico.

El mercado de equipos frontales de semiconductores está segmentado por tipo (equipo de litografía, equipo de grabado, equipo de deposición y otros tipos de equipos), industria de usuario final (planta de fabricación de semiconductores y fabricación de electrónica de semiconductores) y geografía (Estados Unidos, Europa, China, Corea del Sur, Taiwán, Japón, resto de Asia-Pacífico y resto del mundo). El informe ofrece pronósticos de mercado y tamaño en USD para todos los segmentos anteriores.

| Por tipo | ||

| ||

| ||

| ||

|

| Por industria de usuarios finales | ||

| ||

|

| Por geografía | ||

| ||

| ||

| ||

| ||

| ||

| ||

| ||

|

Preguntas frecuentes sobre la investigación de mercado de equipos frontales de semiconductores

¿Qué tan grande es el mercado global de equipos frontales de semiconductores?

Se espera que el tamaño del mercado global de equipos frontales de semiconductores alcance los USD 99,36 mil millones en 2024 y crezca a una CAGR del 8,65 % para alcanzar los USD 150,42 mil millones para 2029.

¿Cuál es el tamaño actual del mercado global de equipos frontales de semiconductores?

En 2024, se espera que el tamaño del mercado global de equipos frontales de semiconductores alcance los USD 99,36 mil millones.

¿Quiénes son los actores clave en el mercado global de equipos frontales de semiconductores?

Applied Materials Inc., ASML Holding NV, Tokyo Electron Limited, LAM Research Corporation, KLA Corporation son las principales empresas que operan en el mercado global de equipos frontales de semiconductores.

¿Cuál es la región de más rápido crecimiento en el mercado global de equipos frontales de semiconductores?

Se estima que América del Norte crecerá a la CAGR más alta durante el período de pronóstico (2024-2029).

¿Qué región tiene la mayor participación en el mercado global de equipos frontales de semiconductores?

En 2024, Asia Pacífico representa la mayor participación de mercado en el mercado global de equipos frontales de semiconductores.

¿Qué años cubre este mercado global de equipos frontales de semiconductores y cuál fue el tamaño del mercado en 2023?

En 2023, el tamaño del mercado global de equipos frontales de semiconductores se estimó en USD 90,77 mil millones. El informe cubre el tamaño histórico del mercado global de equipos frontales de semiconductores durante años 2019, 2020, 2021, 2022 y 2023. El informe también pronostica el tamaño del mercado global de equipos frontales de semiconductores para años 2024, 2025, 2026, 2027, 2028 y 2029.

Informe de la industria de equipos semiconductores

Estadísticas de la cuota de mercado, el tamaño y la tasa de crecimiento de los ingresos de Equipos semiconductores de 2024, creadas por Mordor Intelligence™ Industry Reports. El análisis de equipos semiconductores incluye una perspectiva de pronóstico del mercado para 2029 y una descripción histórica. Obtenga una muestra de este análisis de la industria como descarga gratuita del informe en PDF.

Equipos front-end de semiconductores globales Panorama de los reportes