Tamaño del mercado de dispositivos semiconductores

| Período de Estudio | 2019 - 2029 |

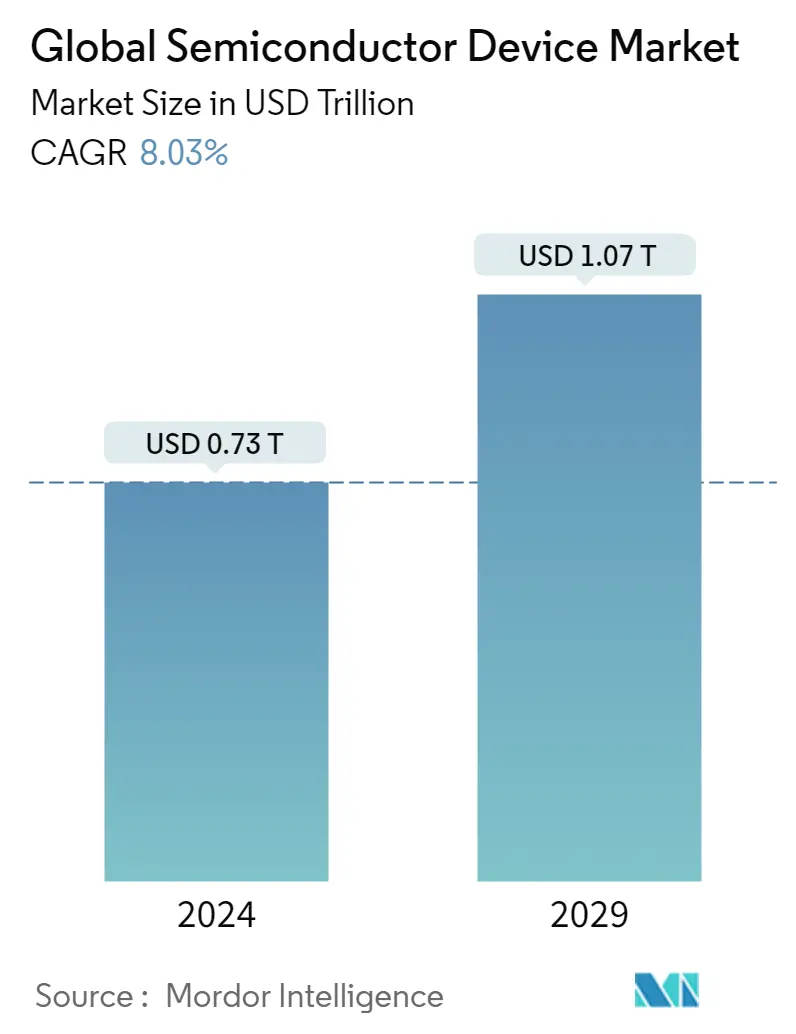

| Volumen del mercado (2024) | USD 0.73 billones de dólares |

| Volumen del mercado (2029) | USD 1.07 billones de dólares |

| CAGR(2024 - 2029) | 8.03 % |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | Asia-Pacífico |

Principales actores

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial |

¿Cómo podemos ayudarte?

Análisis de mercado de dispositivos semiconductores

El tamaño del mercado global de dispositivos semiconductores se estima en USD 0,73 billones en 2024 y se espera que alcance los USD 1,07 billones para 2029, creciendo a una CAGR del 8,03 % durante el período de pronóstico (2024-2029).

La industria de los semiconductores está experimentando un rápido crecimiento, y los semiconductores se están convirtiendo en los componentes básicos de toda la tecnología moderna. Los avances e innovaciones en este campo están teniendo un impacto directo en todas las tecnologías posteriores.

- Se estima que la industria de semiconductores continuará su sólido crecimiento durante el período de pronóstico para adaptarse a la creciente demanda de materiales semiconductores en tecnologías emergentes, como inteligencia artificial (IA), conducción autónoma, Internet de las cosas y 5G, junto con la competencia entre los actores clave y el gasto constante en investigación y desarrollo.

- El estudio cubre varios semiconductores ofrecidos por los proveedores y las industrias que los utilizan. Las estimaciones para las industrias de usuarios finales se derivan en función del tipo de aplicación que proporcionan los semiconductores en esa industria.

- El brote de COVID-19 en todo el mundo ha interrumpido significativamente la cadena de suministro y la producción del mercado estudiado en la fase inicial de 2020. Para los fabricantes de circuitos y chips, el impacto fue más severo. Debido a la escasez de mano de obra, muchas de las plantas de envasado y pruebas en la región de Asia-Pacífico redujeron o incluso suspendieron sus operaciones. Esto también creó un cuello de botella para las empresas de productos finales que dependen de los semiconductores.

- Sin embargo, según la Asociación de la Industria de Semiconductores, después del primer trimestre de 2020, la industria de semiconductores comenzó la recuperación. A pesar de los desafíos logísticos relacionados con el coronavirus, las instalaciones de semiconductores ubicadas en Asia-Pacífico continuaron funcionando normalmente con altas tasas de capacidad. Además, en varios países, como Corea del Sur, la mayoría de las operaciones de semiconductores continuaron ininterrumpidamente, y las exportaciones de chips crecieron un 9,4% en febrero de 2020. La pandemia de COVID-19 ha aumentado la demanda de semiconductores en los sectores de la electrónica de consumo y la automoción, principalmente debido a la creciente adopción de vehículos eléctricos después de la pandemia.

Tendencias del mercado de dispositivos semiconductores

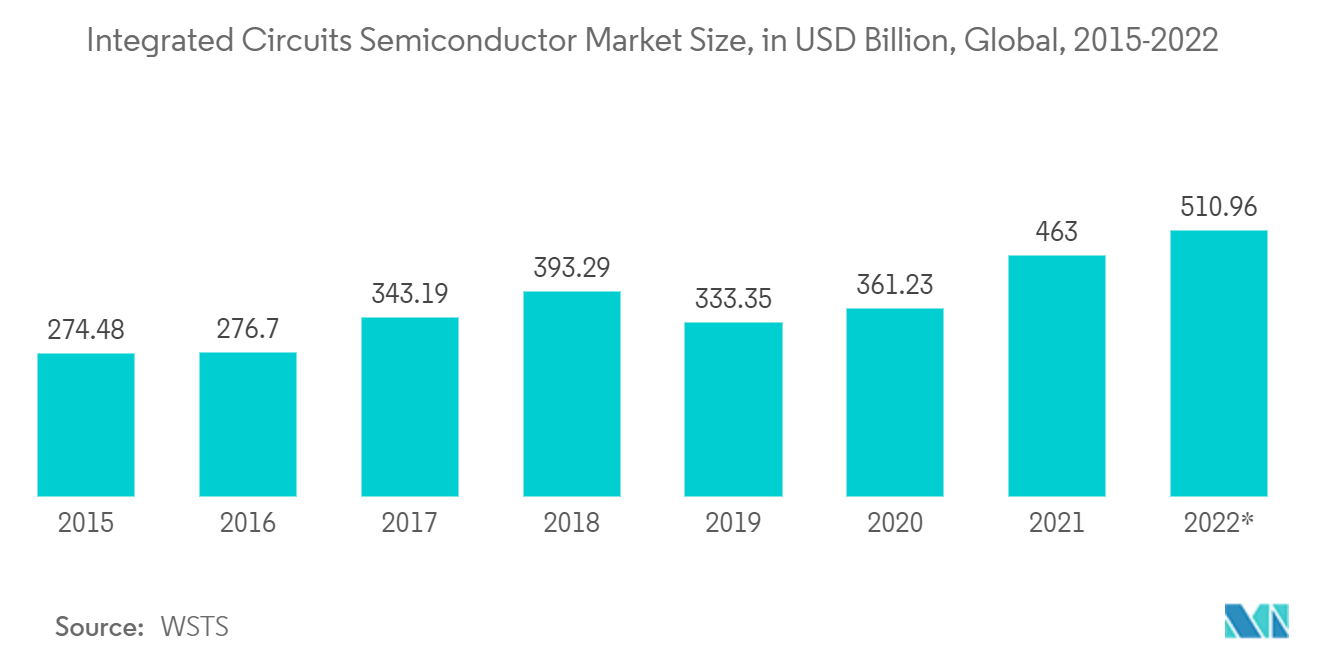

El circuito integrado tendrá una participación significativa

- La creciente proliferación de teléfonos inteligentes, teléfonos con funciones y tabletas está impulsando el mercado. Los circuitos integrados analógicos se utilizan en una amplia gama de aplicaciones, incluidas las estaciones base de radio de tercera y cuarta generación (3G/4G) y las baterías de dispositivos portátiles. Los RFIC (circuitos integrados de radiofrecuencia) son circuitos analógicos que generalmente funcionan en el rango de frecuencia de 3 kHz a 2,4 GHz (3.000 hercios a 2.400 millones de hercios), circuitos que funcionarían a aproximadamente 1 THz (1 billón de hercios). Son ampliamente utilizados en teléfonos celulares y dispositivos inalámbricos. Como están en desarrollo, se espera que crezca el mercado de circuitos integrados analógicos en este segmento.

- En el mercado general de circuitos integrados, los circuitos integrados lógicos son el componente ampliamente adoptado y se espera que experimenten un crecimiento significativo durante el período de pronóstico. Los chips lógicos tienen una amplia gama de aplicaciones en casi todos los productos digitales, desde teléfonos inteligentes hasta unidades aritmético-lógicas (ALU). En los últimos años, el crecimiento de la industria automotriz y de teléfonos inteligentes ha impulsado principalmente el crecimiento del componente de semiconductores lógicos. Sin embargo, el crecimiento de aplicaciones como HPC e IA está ampliando el alcance de los componentes lógicos.

- El mercado cuenta con diferentes tipos de memoria, como DRAM, SRAM, Nor Flash, NAND Flash, ROM y EPROM, entre otras. La memoria semiconductora se refiere a varios dispositivos electrónicos de almacenamiento de datos que encuentran aplicaciones como memoria de computadora en computadoras (PC, computadoras portátiles), dispositivos de consumo (cámaras, teléfonos), aplicaciones comerciales de TI (telecomunicaciones, centros de datos), aplicaciones industriales tradicionales y el espectro emergente de aplicaciones de IoT. La creciente adopción de circuitos integrados de memoria en la electrónica de los automóviles y la creciente aplicación de chips de almacenamiento de memoria en los dispositivos electrónicos son los principales factores que impulsan la demanda de productos DRAM.

- La creciente demanda de centros de datos también está impulsando la demanda de componentes de memoria. Actualmente, los grandes proyectos de centros de datos en América del Norte han contribuido a la fuerte demanda de memoria, como DRAM. Sin embargo, de acuerdo con la medida del espacio de los centros de datos por usuario, los centros de datos de Internet de China están a punto de crecer al menos 22 veces más que los de Estados Unidos, o al menos diez veces el espacio actual de Japón. Por lo tanto, la DRAM tiene una importante oportunidad de crecimiento y, por lo tanto, está afectando a la industria de los semiconductores.

El sector de la automoción tendrá una importante cuota de mercado

- Los chips semiconductores se han convertido en una parte integral de los vehículos modernos, debido a su uso generalizado en diversas funciones de los vehículos. Los chips utilizados en los automóviles pueden adoptar muchas formas, desde componentes individuales que contienen un solo transistor hasta intrincados circuitos integrados que controlan un sistema complejo. Por ejemplo, los chips se encuentran en los elementos de luz LED de los vehículos. Cada diodo dentro de una unidad de luz LED es un chip que emite luz. Los faros LED por sí solos representan una gran cantidad de chips en los automóviles modernos. Los faros también necesitan unidades de control para que funcionen.

- La creciente necesidad de una mejor seguridad y sistemas avanzados de asistencia al conductor (ADAS) en los automóviles ha acelerado la demanda de semiconductores. Las funciones inteligentes, como las cámaras de marcha atrás, el control de crucero adaptativo, la detección de ángulo muerto, el asistente de cambio de carril, el despliegue del airbag y los sistemas de frenado de emergencia, son posibles gracias a las tecnologías de semiconductores. Además, ADAS cubre una amplia gama de sensores, incluidos sensores de imagen y cámara para funciones basadas en la visión, sensores ultrasónicos para funciones de corto alcance como la asistencia de estacionamiento y sensores de radar y lidar para la detección de objetos en condiciones de oscuridad o niebla.

- En marzo de 2022, Renesas Electronics Corporation, proveedor de soluciones avanzadas de semiconductores, anunció la ampliación de su colaboración con Honda en el campo de los ADAS. Anteriormente, Honda adoptó el sistema automotriz R-Car en un chip (SoC) de Renesas y el MCU automotriz RH850 para su sistema Honda SENSING Elite presentado en el Legend. Con la expansión de la asociación, Honda utilizará R-Car y RH850 en el sistema omnidireccional de seguridad y asistencia al conductor Honda SENSING 360.

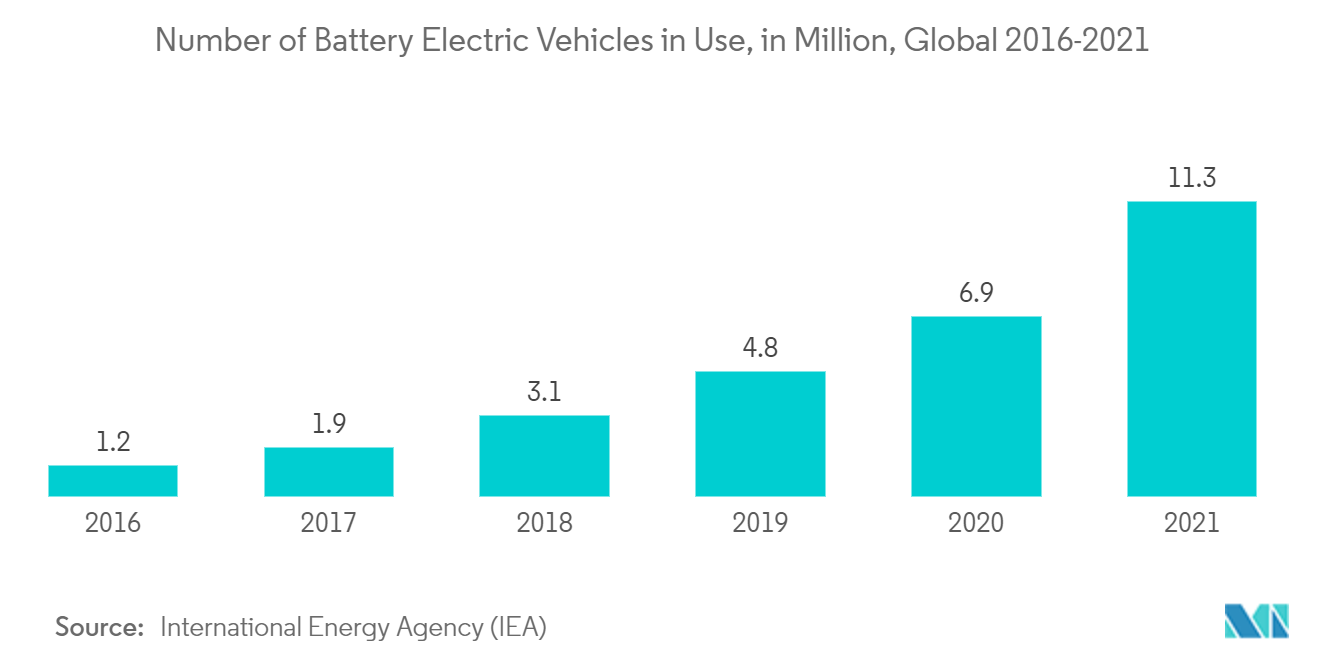

- Se espera que la creciente demanda de vehículos eléctricos abra nuevas oportunidades de crecimiento para el mercado estudiado. En los vehículos eléctricos se utiliza un mayor número de dispositivos electrónicos y sensores, lo que impulsa la demanda de chips semiconductores. Por ejemplo, según la Agencia Internacional de la Energía (AIE), el número de vehículos eléctricos de batería (BEV) en uso ha aumentado de 1,2 millones en 2016 a 11,3 millones en 2021 a nivel mundial.

- Además, China fue el principal productor de vehículos eléctricos en 2021 (Fuente AIE). Las ventas en la región europea también mostraron un sólido crecimiento continuo (hasta un 65% hasta los 2,3 millones) tras el auge de 2020, que también aumentó en Estados Unidos tras dos años de descenso. Dado que se espera que las ventas de vehículos eléctricos sigan un patrón de crecimiento similar, se espera que la industria automotriz tenga un impacto significativo en el crecimiento del mercado estudiado durante el período de pronóstico.

Visión general de la industria de dispositivos semiconductores

El mercado global de dispositivos semiconductores está experimentando fluctuaciones con la creciente consolidación, el avance tecnológico y los escenarios geopolíticos. Además, en un mercado en el que la ventaja competitiva sostenible a través de la innovación es considerablemente alta, la competencia no hará más que aumentar. En tal situación, la identidad de marca juega un papel importante, teniendo en cuenta la importancia de la calidad que los usuarios finales esperan de un actor de fabricación de semiconductores. Con la presencia de grandes operadores del mercado, como Intel Corporation, Nvidia Corporation, Kyocera Corporation, Qualcomm Technologies Inc. y STMicroelectronics NV, los niveles de penetración en el mercado también son altos.

El nivel de innovación, el tiempo de comercialización y el rendimiento son los términos clave por los que los actores se diferencian en el mercado. En general, la intensidad de la rivalidad competitiva está creciendo moderadamente durante el período de pronóstico.

- Julio de 2022 - Ericsson, Qualcomm Technologies Inc. y la empresa aeroespacial francesa Thales planean sacar el 5G de este mundo y hacerlo a través de una red de satélites en órbita terrestre. Después de haber llevado a cabo una investigación detallada, que incluye múltiples estudios y simulaciones, las partes planean ingresar a las pruebas centradas en casos de uso de teléfonos inteligentes y la validación de redes no terrestres 5G (5G NTN).

- Marzo de 2022 - Intel publicó la primera fase de sus planes de inversión de aproximadamente 80.000 millones de euros en la Unión Europea durante la próxima década en toda la cadena de valor de los semiconductores, incluidas las tecnologías de investigación y desarrollo (I&D), fabricación y embalaje. En esta inversión, la compañía planea invertir aproximadamente 17.000 millones de euros en el establecimiento de una megaplanta de fabricación de semiconductores en Alemania, junto con el desarrollo de una nueva instalación de investigación y desarrollo y diseño en Francia, e invertir en servicios de investigación y desarrollo, fabricación y fundición en Italia, Irlanda, Polonia y España.

Líderes del mercado de dispositivos semiconductores

-

Intel Corporation

-

Nvidia Corporation

-

Kyocera Corporation

-

Qualcomm Incorporated

-

STMicroelectronics NV

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Noticias del mercado de dispositivos semiconductores

- Septiembre de 2022 - STMicroelectronics presenta su estelar MCU automotriz P6 para la integración del sistema de plataforma EV, apuntando a los próximos trenes motrices electrificados y sistemas actualizados por aire orientados al dominio que son la base de la próxima generación de vehículos eléctricos.

- Agosto de 2022 - Qualcomm Technologies Inc. anunció que su plataforma móvil insignia Snapdragon 8+ Gen 1 está impulsando los últimos teléfonos inteligentes plegables de Samsung Electronics Co. Ltd, el Samsung Galaxy Z Fold4 y el Galaxy Z Flip4. Samsung y Qualcomm colaboran para definir la próxima generación de experiencias premium de Android.

Informe de mercado de dispositivos semiconductores - Tabla de contenido

1. INTRODUCCIÓN

1.1 Supuestos de estudio y definición de mercado

1.2 Alcance del estudio

2. METODOLOGÍA DE INVESTIGACIÓN

3. RESUMEN EJECUTIVO

4. PERSPECTIVAS DEL MERCADO

4.1 Visión general del mercado

4.2 Tendencias Tecnológicas

4.3 Análisis de la cadena de valor de la industria

4.4 Evaluación del impacto del COVID-19 en la industria

4.5 Atractivo de la industria: análisis de las cinco fuerzas de Porter

4.5.1 El poder de negociacion de los proveedores

4.5.2 El poder de negociación de los compradores

4.5.3 Amenaza de nuevos participantes

4.5.4 Amenaza de sustitutos

4.5.5 La intensidad de la rivalidad competitiva

5. DINÁMICA DEL MERCADO

5.1 Indicadores de mercado

5.1.1 Adopción creciente de tecnologías como IoT e IA

5.1.2 Mayor implementación de 5G y creciente demanda de teléfonos inteligentes 5G

5.2 Desafíos del mercado

5.2.1 Interrupciones en la cadena de suministro que provocan escasez de chips semiconductores

6. SEGMENTACIÓN DE MERCADO

6.1 Por tipo de dispositivo

6.1.1 Semiconductores discretos

6.1.2 Optoelectrónica

6.1.3 Sensores

6.1.4 Circuitos integrados

6.1.4.1 Cosa análoga

6.1.4.2 Lógica

6.1.4.3 Memoria

6.1.4.4 Micro

6.1.4.4.1 Microprocesadores (MPU)

6.1.4.4.2 Microcontroladores (MCU)

6.1.4.4.3 Procesadores de señales digitales

6.2 Por vertical del usuario final

6.2.1 Automotor

6.2.2 Comunicación (cableada e inalámbrica)

6.2.3 Consumidor

6.2.4 Industrial

6.2.5 Computación/almacenamiento de datos

6.3 Por geografía

6.3.1 Estados Unidos

6.3.2 Europa

6.3.3 Japón

6.3.4 Porcelana

6.3.5 Corea

6.3.6 Taiwán

6.3.7 Resto del mundo

7. PAISAJE DE FUNDICIÓN DE SEMICONDUCTOR

7.1 Ingresos del negocio de fundición y cuotas de mercado por fundiciones

7.2 Ventas de semiconductores: IDM frente a Fabless

7.3 Capacidad de obleas para finales de diciembre de 2021 según la ubicación fabulosa

7.4 Capacidad de obleas por parte de las cinco principales empresas de semiconductores y una indicación de la capacidad de obleas por tecnología de nodo

8. PANORAMA COMPETITIVO

8.1 Perfiles de empresa

8.1.1 Intel Corporation

8.1.2 Nvidia Corporation

8.1.3 Kyocera Corporation

8.1.4 Qualcomm Incorporated

8.1.5 STMicroelectronics NV

8.1.6 Micron Technology Inc.

8.1.7 Xilinx Inc.

8.1.8 NXP Semiconductors NV

8.1.9 Toshiba Corporation

8.1.10 Texas Instruments Inc.

8.1.11 Taiwan Semiconductor Manufacturing Company (TSMC) Limited

8.1.12 SK Hynix Inc.

8.1.13 Samsung Electronics Co. Ltd

8.1.14 Fujitsu Semiconductor Ltd

8.1.15 Rohm Co. Ltd

8.1.16 Infineon Technologies AG

8.1.17 Renesas Electronics Corporation

8.1.18 Advanced Semiconductor Engineering Inc.

8.1.19 Broadcom Inc.

8.1.20 ON Semiconductor Corporation

9. PERSPECTIVAS FUTURAS DEL MERCADO

Segmentación de la industria de dispositivos semiconductores

El estudio analiza el mercado de dispositivos semiconductores en términos de los ingresos acumulados. Para el alcance del estudio, el informe incluye dispositivos como semiconductores discretos, sensores y circuitos integrados para el cálculo del tamaño del mercado, y todos los demás dispositivos, como los componentes pasivos, se excluyen del estudio. El estudio también cubre las actividades de los principales actores del mercado junto con sus estrategias actuales, desarrollos recientes y ofertas de productos.

| Por tipo de dispositivo | ||||||||||||||||

| ||||||||||||||||

| ||||||||||||||||

| ||||||||||||||||

|

| Por vertical del usuario final | ||

| ||

| ||

| ||

| ||

|

| Por geografía | ||

| ||

| ||

| ||

| ||

| ||

| ||

|

Preguntas frecuentes sobre la investigación de mercado de dispositivos semiconductores

¿Qué tan grande es el mercado global de dispositivos semiconductores?

Se espera que el tamaño del mercado global de dispositivos semiconductores alcance los USD 0,73 billones en 2024 y crezca a una CAGR del 8,03 % para alcanzar los USD 1,07 billones en 2029.

¿Cuál es el tamaño actual del mercado global de dispositivos semiconductores?

En 2024, se espera que el tamaño del mercado mundial de dispositivos semiconductores alcance los USD 0,73 billones.

¿Quiénes son los actores clave en el mercado global de dispositivos semiconductores?

Intel Corporation, Nvidia Corporation, Kyocera Corporation, Qualcomm Incorporated, STMicroelectronics NV son las principales empresas que operan en el mercado global de dispositivos semiconductores.

¿Cuál es la región de más rápido crecimiento en el mercado global de dispositivos semiconductores?

Se estima que Asia-Pacífico crecerá a la CAGR más alta durante el período de pronóstico (2024-2029).

¿Qué región tiene la mayor participación en el mercado global de dispositivos semiconductores?

En 2024, Asia-Pacífico representa la mayor cuota de mercado en el mercado mundial de dispositivos semiconductores.

¿Qué años cubre este mercado global de dispositivos semiconductores y cuál fue el tamaño del mercado en 2023?

En 2023, el tamaño del mercado global de dispositivos semiconductores se estimó en USD 673,05 mil millones. El informe cubre el tamaño histórico del mercado global de dispositivos semiconductores durante años 2019, 2020, 2021, 2022 y 2023. El informe también pronostica el tamaño del mercado global de dispositivos semiconductores para años 2024, 2025, 2026, 2027, 2028 y 2029.

Informe de la industria de dispositivos semiconductores

Estadísticas de la cuota de mercado, el tamaño y la tasa de crecimiento de los ingresos de Dispositivos semiconductores de 2023, creadas por Mordor Intelligence™ Industry Reports. El análisis de Semiconductor Devices incluye una perspectiva de pronóstico del mercado hasta 2029 y una descripción histórica. Obtenga una muestra de este análisis de la industria como descarga gratuita del informe en PDF.

Dispositivo semiconductor global Panorama de los reportes