Tamaño y Participación del Mercado de Cardiología Intervencionista Pediátrica

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

| Tamaño del Mercado (2025) | 2.99 Mil millones de dólares |

| Tamaño del Mercado (2030) | 4.78 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 9.86% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. |

|

Análisis del Mercado de Cardiología Intervencionista Pediátrica por Mordor Intelligence

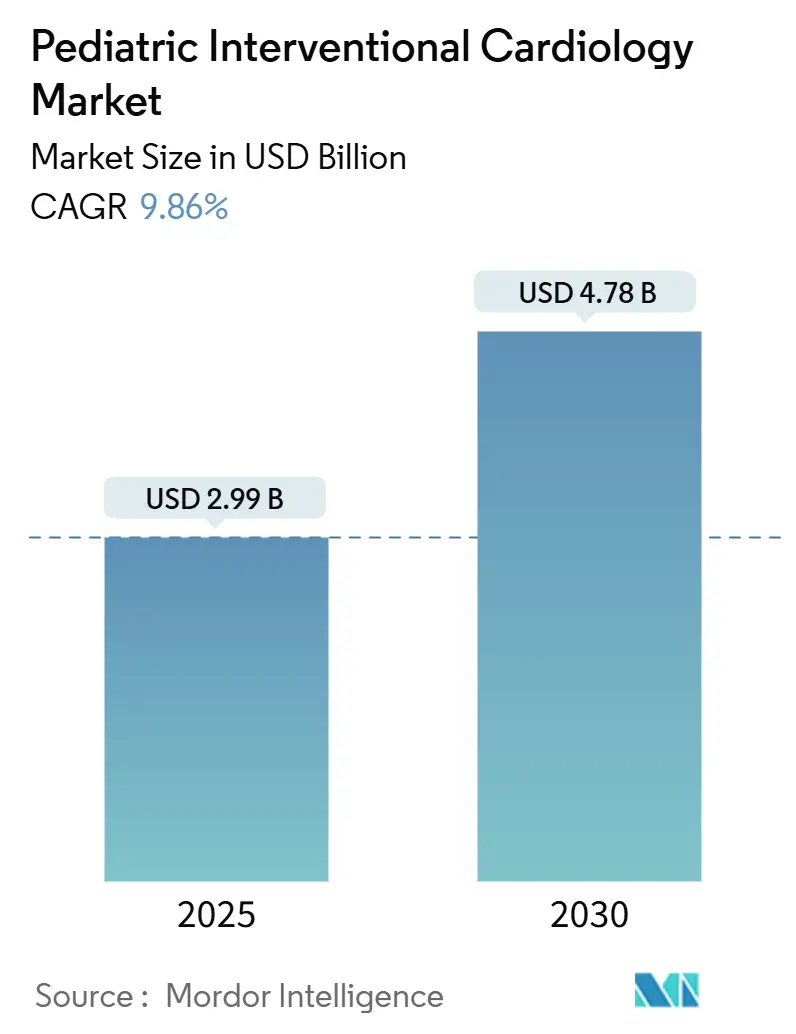

El tamaño del Mercado de Cardiología Intervencionista Pediátrica se estima en USD 2,99 mil millones en 2025, y se espera que alcance USD 4,78 mil millones en 2030, a una TCAC del 9,86% durante el período de pronóstico (2025-2030).

La rápida aceptación de técnicas mínimamente invasivas para el manejo de defectos cardíacos congénitos (CHD), las aprobaciones regulatorias constantes y el cambio hacia imágenes mejoradas con IA están impulsando el crecimiento. América del Norte sigue siendo la base regional más grande, aunque Asia-Pacífico se está expandiendo más rápidamente a medida que los hospitales adquieren suites híbridas de laboratorio de cateterismo y los fabricantes locales introducen dispositivos pediátricos de menor costo. La demanda clínica se ve reforzada por el aumento de la prevalencia de CHD estimada en el 1,95% de todos los nacimientos en nuevos conjuntos de datos de seguros de EE.UU. y por un movimiento continuo de modelos de cirugía episódica a modelos de atención basada en catéter de por vida. Productos innovadores como el Sistema de Stent Minima aprobado por la FDA, diseñado para expandirse con el niño, señalan una nueva era de implantes de tamaño apropiado. El software de laboratorio de cateterismo potenciado por IA que detecta la enfermedad cardíaca reumática con un 90% de precisión aumenta aún más la confianza procedimental.

Puntos Clave del Informe

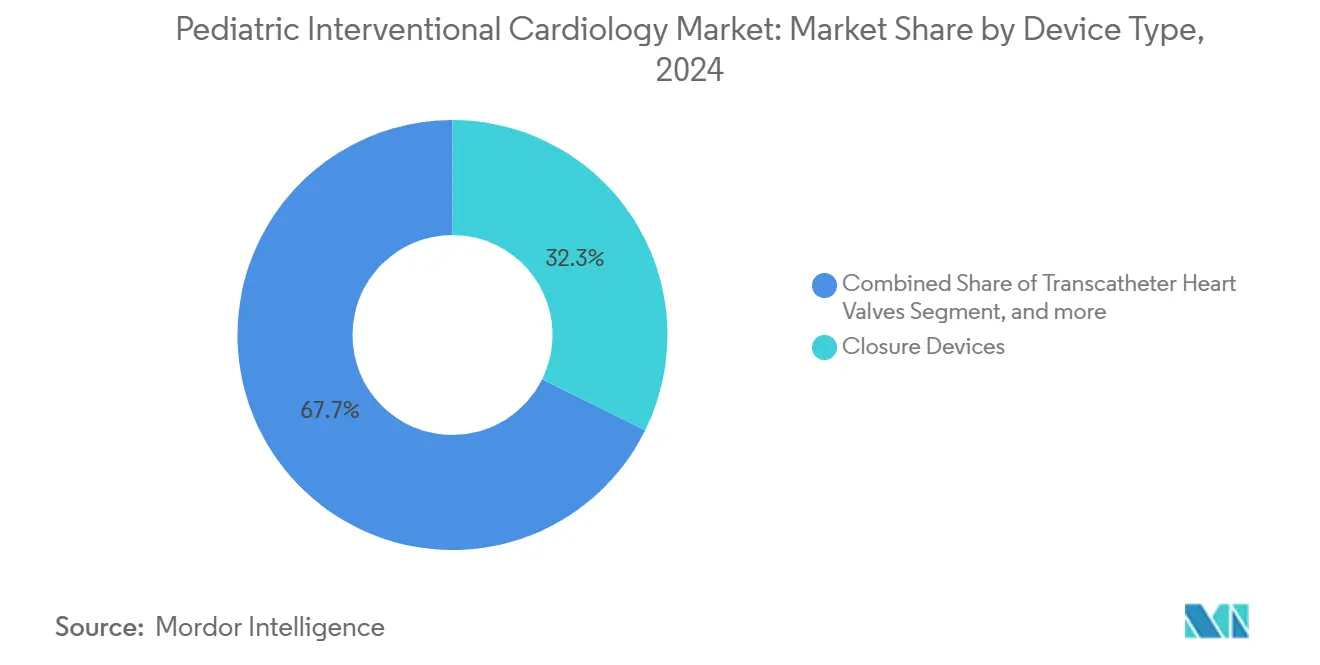

- Por tipo de dispositivo, los dispositivos de cierre lideraron con el 32,31% de la participación del mercado de cardiología intervencionista pediátrica en 2024, mientras que las válvulas cardíacas transcatéter se prevé que crezcan a una TCAC del 13,89% hasta 2030.

- Por procedimiento, la corrección de defectos congénitos representó el 27,83% de los procedimientos de 2024, mientras que el implante de válvulas basado en catéter se proyecta que se expanda a una TCAC del 14,92% hasta 2030.

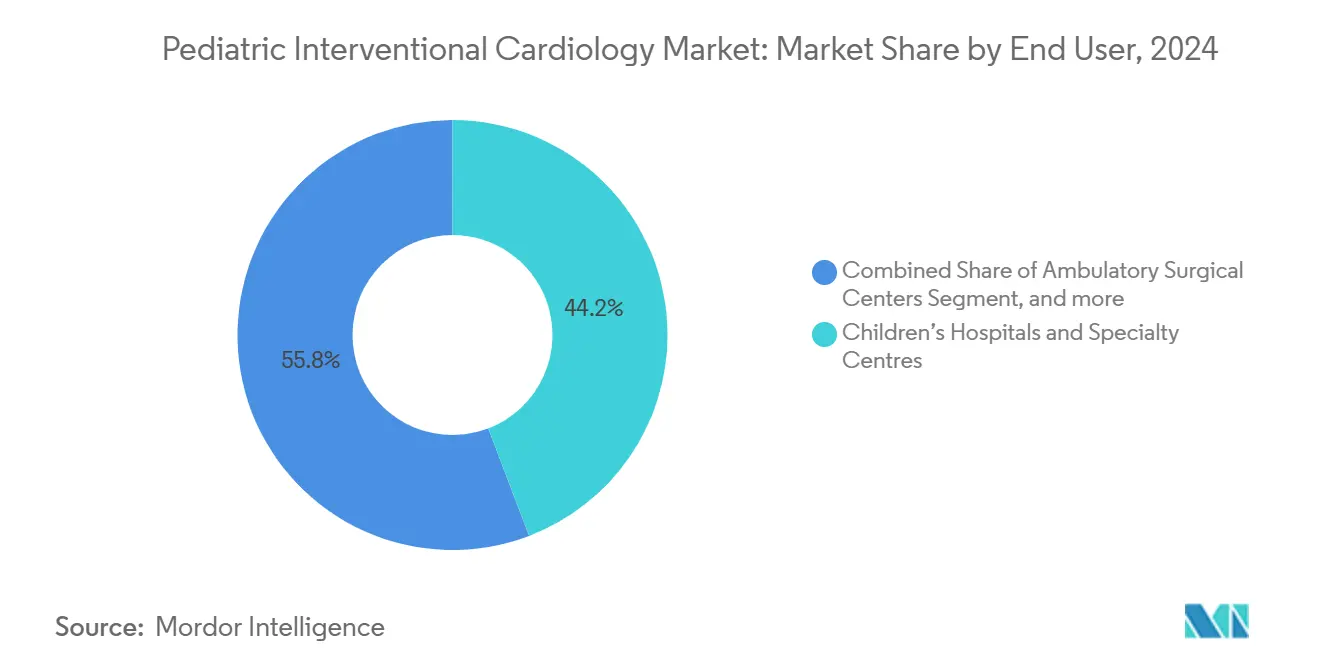

- Por usuario final, los hospitales infantiles mantuvieron el 44,24% de la participación de ingresos en 2024; los centros quirúrgicos ambulatorios avanzan a una TCAC del 11,19% hasta 2030.

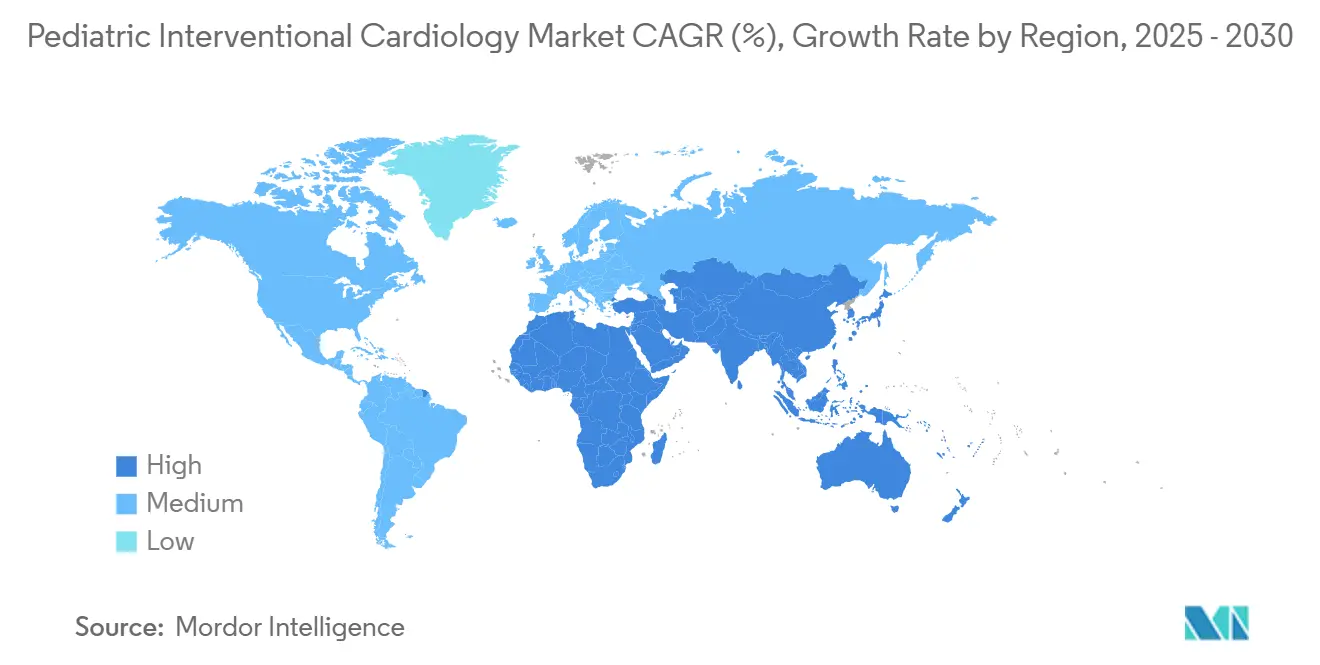

- Por geografía, América del Norte dominó con una participación del 41,91% en 2024, pero Asia-Pacífico está programado para crecer a una TCAC del 12,53% durante el horizonte de pronóstico.

Tendencias e Insights del Mercado Global de Cardiología Intervencionista Pediátrica

Análisis de Impacto de los Impulsores

| Impulsor | (~) % Impacto en el Pronóstico de TCAC | Relevancia Geográfica | Cronología de Impacto |

|---|---|---|---|

| Incidencia Creciente de Enfermedades Cardíacas Congénitas (CHD) | +2.1% | Global, con tasas más altas en países en desarrollo | Largo plazo (≥ 4 años) |

| Avances en Dispositivos Intervencionistas Miniaturizados | +1.8% | América del Norte y UE liderando, aceleración de adopción en APAC | Mediano plazo (2-4 años) |

| Expansión del Pipeline de I+D para Implantes Específicos Pediátricos | +1.4% | Global, concentrado en centros principales de dispositivos médicos | Mediano plazo (2-4 años) |

| Incentivos Regulatorios y Programas de Apoyo | +1.3% | América del Norte y UE, expandiéndose a APAC | Mediano plazo (2-4 años) |

| Inversión de Capital de Riesgo en Startups de Med-Tech Pediátrica | +1.1% | América del Norte y UE principalmente, emergente en APAC | Corto plazo (≤ 2 años) |

| Integración de IA en Imágenes de Laboratorio de Cateterismo | +1.2% | América del Norte y UE adopción temprana, expansión global | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Incidencia Creciente de Enfermedades Cardíacas Congénitas

El cribado de recién nacidos y las bases de datos de seguros muestran que la prevalencia de CHD se acerca al 2% de las poblaciones pediátricas, muy superior a las estimaciones históricas. La ecocardiografía prenatal mejorada y los programas de oximetría de pulso de doble índice han elevado la sensibilidad de detección temprana al 100% en pilotos de Shanghai.[1]MDPI, "Dual-Index Screening for Critical Congenital Heart Disease," mdpi.com El diagnóstico más temprano extiende la supervivencia, creando cohortes más grandes de adolescentes y adultos que continúan requiriendo intervenciones basadas en catéter a lo largo de sus vidas.

Avances en Dispositivos Intervencionistas Miniaturizados

Los avances en materiales e ingeniería han reducido los diámetros de los dispositivos a tan solo 1,6 mm, ejemplificado por el cable ICD OmniaSecure de 4,7 French de Medtronic, que demostró un 100% de éxito de desfibrilación en ensayos. El Stent Minima expandible con balón se adapta al crecimiento vascular, logrando un 97,6% de éxito procedimental sin eventos adversos mayores. Los stents de metal absorbible y las válvulas de tejido RESILIA, que mostraron un 99,3% de libertad de deterioro a los ocho años, buscan minimizar el riesgo de reintervención. Esta tecnología apunta directamente a las escaseces históricas de hardware de tamaño infantil.

Expansión del Pipeline de I+D para Implantes Específicos Pediátricos

Los programas de financiación de subvenciones y los Consorcios de Dispositivos Pediátricos de la FDA están acelerando los conceptos de dispositivos adaptados para niños. Children's National y Additional Ventures otorgaron USD 300.000 para prototipos de monitoreo remoto y mini sensores. Ensayos como COMPASS, que evalúa enfoques de derivación versus stent para la aumentación del flujo sanguíneo pulmonar, están redefiniendo las estrategias de paliación a largo plazo.[2]PubMed, "COMPASS Trial Protocol-Pulmonary Blood Flow Augmentation," pubmed.ncbi.nlm.nih.gov Los stents auxéticos impresos en 3D y los tapones vasculares modificados amplían aún más el embudo de innovación.

Incentivos Regulatorios y Programas de Apoyo

Los reguladores están creando activamente vías pediátricas: el Programa de Dispositivos Breakthrough de la FDA aceleró la válvula mitral transcatéter Tendyne para casos de calcificación severa, aprobándola en 2025.[3]Center for Devices and Radiological Health, "Minima Stent System Premarket Approval," fda.gov El Reglamento de Dispositivos Médicos de Europa incorpora disposiciones de dispositivos huérfanos, mientras que la Agencia de Productos Farmacéuticos y Dispositivos Médicos de Japón otorga aprobaciones condicionales vinculadas a registros post-comercialización, reduciendo colectivamente el tiempo de comercialización para herramientas enfocadas en niños.

Análisis de Impacto de las Restricciones

| Restricción | (~) % Impacto en el Pronóstico de TCAC | Relevancia Geográfica | Cronología de Impacto |

|---|---|---|---|

| Altos Costos de Procedimientos y Dispositivos | -1.9% | Global, Agudo en Mercados Emergentes | Largo plazo (≥ 4 años) |

| Escasez de Personal | -1.3% | Global, Crítico en Zonas Rurales | Largo plazo (≥ 4 años) |

| Obstáculos de Reembolso | -1.5% | APAC, MEA, América del Sur | Largo plazo (≥ 4 años) |

| Inventario Limitado de Tamaño Pediátrico | -1.4% | Global, más Severo en Áreas en Desarrollo | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo de Procedimientos y Dispositivos

Los gastos hospitalarios para la atención de CHD superan los USD 9,8 mil millones anuales en Estados Unidos. Los costos de embarazo para mujeres con CHD promedian USD 24.290 por caso, una carga material versus la obstetricia de rutina. Aunque CMS aumentó los pagos de angiografía por TC de 2025 de USD 178,02 a USD 357,13, la exposición de gastos de bolsillo en economías emergentes sigue siendo alta, retrasando la adopción.

Escasez de Cardiólogos Intervencionistas Pediátricos Capacitados

Solo 1.553 cardiólogos pediátricos practican en Estados Unidos, y la edad promedio de la especialidad es de 59 años, presagiando un déficit de 8.650 médicos para 2037. Los puestos de becarios en cuidados intensivos cardíacos pediátricos históricamente se llenan al 50%, y persisten las disparidades de género con mujeres ocupando solo un tercio de los roles. Esta escasez limita el rendimiento del laboratorio de cateterismo y retrasa la atención en regiones rurales.

Análisis de Segmentos

Por Tipo de Dispositivo: Los Dispositivos de Cierre Lideran Mientras las Tecnologías de Válvulas Se Aceleran

Los dispositivos de cierre capturaron el 32,31% de la participación del mercado de cardiología intervencionista pediátrica en 2024 gracias a su versatilidad para sellar defectos septales auriculares y ventriculares. Su uso sustenta una porción considerable del volumen del mercado de cardiología intervencionista pediátrica, impulsado por productos como el Regulador de Flujo Auricular Occlutech, que registró un 100% de éxito de implante. Los catéteres de balón siguen evolucionando hacia perfiles de 1,2 mm que cruzan lesiones estrechas con desinflado más rápido, mientras que las herramientas de aterectomía de próxima generación eliminan el calcio con trauma vascular mínimo.

Las válvulas cardíacas transcatéter representan el segmento de crecimiento más rápido, subiendo a una TCAC del 13,89%. Dispositivos incluyendo la válvula tricúspide EVOQUE de Edwards y el sistema Tendyne de Abbott ahora abordan la regurgitación y calcificación sin esternotomía, expandiendo el tamaño del mercado de cardiología intervencionista pediátrica para soluciones de válvulas en dígitos dobles. Los stents de metal absorbible buscan obviar futuras reintervenciones a medida que los niños crecen, y las consolas de imagen que integran IA y guía por RMI están reduciendo la exposición a radiación a cero para casos elegibles. Colectivamente, estos avances atraen nuevos hospitales y centros ambulatorios a programas complejos de corazón estructural.

Nota: Participaciones de segmentos de todos los segmentos individuales disponibles con la compra del informe

Por Procedimiento: La Corrección de Defectos Congénitos Domina Mientras las Intervenciones de Válvulas Aumentan

Las correcciones de defectos congénitos contribuyeron con el 27,83% del volumen procedimental de 2024, asegurando la porción más grande del mercado de cardiología intervencionista pediátrica. Las oclusiones simples del conducto arterioso persistente coexisten con la paliación intrincada de ventrículo único, y los hallazgos del ensayo COMPASS sobre la aumentación del flujo pulmonar basada en stent pueden cementar aún más el dominio del catéter para el soporte de circulación neonatal.

El implante de válvulas basado en catéter, sin embargo, está avanzando más rápidamente a una TCAC del 14,92%, agregando ingresos incrementales significativos al tamaño del mercado de cardiología intervencionista pediátrica. Los dispositivos tempranos mitrales, tricúspides y pulmonares han mostrado éxito procedimental superior al 90%. La tecnología de trombectomía coronaria, incluyendo robots giratorios a escala milimétrica, eleva las tasas de reperfusión al 90%, mientras que la paliación asistida por cirugía híbrida registra cero mortalidad quirúrgica en entornos de recursos limitados. El pipeline se está ampliando para incluir intervenciones de nicho guiadas por RMI libres de radiación que atraen tanto a padres como a pagadores.

Por Usuario Final: Los Hospitales Infantiles Dominan Mientras los CSA Ganan Impulso

Los hospitales infantiles mantuvieron el 44,24% de los ingresos debido a equipos multidisciplinarios, imágenes avanzadas y protocolos de anestesia específicos para pediatría. Su posición dominante ancla el mercado de cardiología intervencionista pediátrica, reforzada por alianzas como UW Health Kids y Children's Wisconsin, que agrupan la experiencia del cuerpo docente y recursos de capacitación.

Los centros quirúrgicos ambulatorios (CSA), creciendo a una TCAC del 11,19%, están trasladando casos menos complejos a la esfera ambulatoria. El alta el mismo día está aumentando a medida que los tamaños de punción de dispositivos de cierre disminuyen y los selladores vasculares acortan la recuperación, expandiendo la huella del mercado de cardiología intervencionista pediátrica a través de instalaciones comunitarias. Los institutos académicos continúan ganando subvenciones del NIH y benéficas para dispositivos primeros en niños, actuando como el banco de pruebas de adopción temprana antes del despliegue comercial más amplio.

Nota: Participaciones de segmentos de todos los segmentos individuales disponibles con la compra del informe

Análisis Geográfico

América del Norte representó el 41,91% de los ingresos de 2024, impulsada por el liderazgo de la FDA en la aprobación de dispositivos pediátricos, reembolso maduro y financiación filantrópica sustancial para programas congénitos. El tamaño del mercado de cardiología intervencionista pediátrica en la región se expande constantemente a medida que las aseguradoras privadas aceptan procedimientos guiados por IA y las vías regulatorias como la Designación de Dispositivo Breakthrough reducen los tiempos de aprobación. Canadá complementa la capacidad de EE.UU. a través de redes de referencia que canalizan neonatos complejos a centros terciarios, mientras que México atrae pacientes transfronterizos con tarifas de procedimientos más bajas.

Europa comanda una participación considerable debido a la atención médica pública cohesiva y la experiencia quirúrgica concentrada en Alemania, Francia y Reino Unido. La adopción temprana de válvulas cardíacas miniaturizadas y el cribado rutinario de oximetría de pulso de recién nacidos impulsan el mercado de cardiología intervencionista pediátrica en los estados miembros de la UE. Los registros clínicos conjuntos aceleran la generación de datos del mundo real, ayudando a los fabricantes a asegurar autorizaciones post-comercialización.

Asia-Pacífico es el de crecimiento más rápido a una TCAC del 12,53%. Los programas de cribado de recién nacidos de China han logrado una sensibilidad del 100% para CHD críticos y han elevado los volúmenes operativos, mientras que Japón lidera en reemplazos de válvulas pulmonares transcatéter. Los centros cardíacos indios enfrentan restricciones de costos pero duplican los casos de laboratorio de cateterismo pediátrico anualmente, apoyados por la producción doméstica de dispositivos de cierre de menor precio. Las expansiones de seguros gubernamentales en Indonesia, Vietnam y Tailandia están desbloqueando la demanda de procedimientos.

Oriente Medio y África y América del Sur están rezagados pero muestran impulso. Las naciones del Golfo invierten fuertemente en hospitales especializados, y las unidades cardíacas pediátricas dedicadas de Sudáfrica sirven como centros de referencia regionales. Brasil y Argentina amplían el acceso a laboratorios de cateterismo pediátrico bajo modelos de seguros público-privados, aunque la volatilidad de la moneda modera la escala inmediata. A través de las regiones emergentes, la ecocardiografía portátil y las plataformas de teleconsulta extienden la experiencia especializada a clínicas remotas.

Panorama Competitivo

El campo global está moderadamente fragmentado. Abbott, Medtronic y Edwards Lifesciences aprovechan grandes presupuestos de I+D, músculo regulatorio y amplios portafolios de productos para anclar el mercado de cardiología intervencionista pediátrica. El TriClip de Abbott redujo la regurgitación tricúspide a moderada o menos en el 84% de los seguimientos de dos años, mientras que su marcapasos sin cables AVEIR fue pionero en funcionalidad de cámara dual. El OmniaSecure de Medtronic introdujo el cable ICD comercialmente disponible más pequeño, y la compañía continúa trabajando en stents absorbibles. El tejido RESILIA de Edwards extiende la durabilidad de las válvulas, retrasando los cronogramas de reoperación.

La actividad de M&A se intensifica: Boston Scientific pagó hasta USD 664 millones por Bolt Medical para asegurar tecnología de litotricia intravascular y cerró la adquisición de Silk Road Medical para fortalecer las líneas neurovasculares. La consolidación de capital privado de 342 clínicas de cardiología ambulatoria entre 2013 y 2023 está centralizando las redes de referencia, influyendo en la selección de proveedores de dispositivos y el poder de contratación.

Las startups de IA e imágenes, a menudo derivadas de laboratorios académicos, apuntan a orientación inteligente y cateterismo libre de radiación. Las presentaciones de propiedad intelectual se agrupan alrededor de aleaciones absorbibles, andamios impresos en 3D y algoritmos de aprendizaje automático que derivan la reserva de flujo fraccional solo de la angiografía. Los proveedores que alinean la amplitud tecnológica con la evidencia específica pediátrica están mejor posicionados para capturar participaciones incrementales a medida que el mercado madura.

Líderes de la Industria de Cardiología Intervencionista Pediátrica

-

Cardinal Health

-

Medtronic

-

GE Healthcare

-

NuMED Inc.

-

Abbott

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio 2025: Canid recaudó USD 10 millones en financiación Serie A para mejorar su plataforma de gestión de vacunas pediátricas, demostrando la confianza continua de los inversores en soluciones tecnológicas de atención médica pediátrica que agilizan los flujos de trabajo clínicos y mejoran los resultados de los pacientes.

- Abril 2025: Abbott recibió la aprobación de la FDA para el sistema de reemplazo de válvula mitral transcatéter Tendyne, representando el primer dispositivo de su tipo para reemplazar válvulas mitrales sin cirugía a corazón abierto, beneficiando particularmente a pacientes con calcificación anular mitral severa.

- Enero 2025: Boston Scientific completó su adquisición de Bolt Medical por hasta USD 664 millones, expandiendo las capacidades en tecnología de litotricia intravascular para tratar enfermedades arteriales calcificadas complejas en poblaciones pediátricas y adultas.

- Diciembre 2024: Johnson & Johnson recibió aprobación de la FDA para expandir las indicaciones de la bomba cardíaca Impella para pacientes pediátricos con insuficiencia cardíaca aguda descompensada sintomática y shock cardiogénico, marcando un avance significativo en el soporte circulatorio mecánico pediátrico.

Alcance del Informe Global del Mercado de Cardiología Intervencionista Pediátrica

Según el alcance del informe, la cardiología intervencionista es la subespecialidad de cardiología que utiliza técnicas intravasculares basadas en catéter con fluoroscopía para tratar enfermedades de arterias coronarias, valvulares y cardíacas congénitas. La cardiología intervencionista pediátrica se refiere al proceso de realizar cardiología intervencionista en bebés, niños y adolescentes de hasta 18 años de edad. Varios procedimientos que se pueden realizar bajo cardiología intervencionista incluyen angioplastía, valvuloplastía, corrección de defectos cardíacos congénitos y trombectomía coronaria. El mercado de cardiología intervencionista pediátrica está segmentado por tipo de dispositivo (dispositivos de cierre, válvulas cardíacas transcatéter, dispositivos de aterectomía, catéteres, balones, stents y otros tipos de dispositivos), procedimiento (implante de válvulas basado en catéter, corrección de defectos cardíacos congénitos, angioplastía, trombectomía coronaria y otros procedimientos), y geografía (América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, y América del Sur). El informe de mercado también cubre los tamaños de mercado estimados y tendencias para 17 países diferentes en las principales regiones globalmente. El informe ofrece el valor (en millones de USD) para los segmentos anteriores.

| Dispositivos de Cierre |

| Válvulas Cardíacas Transcatéter |

| Dispositivos de Aterectomía |

| Catéteres |

| Balones |

| Stents |

| Sistemas de Imagen y Orientación |

| Otros Tipos de Dispositivos |

| Implante de Válvulas Basado en Catéter |

| Corrección de Defectos Cardíacos Congénitos |

| Angioplastía |

| Trombectomía Coronaria |

| Intervenciones Asistidas por Cirugía Híbrida |

| Otros Procedimientos |

| Laboratorios de Cateterismo Pediátrico |

| Hospitales Infantiles y Centros Especializados |

| Centros Quirúrgicos Ambulatorios |

| Institutos de Investigación y Académicos |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Tipo de Dispositivo | Dispositivos de Cierre | |

| Válvulas Cardíacas Transcatéter | ||

| Dispositivos de Aterectomía | ||

| Catéteres | ||

| Balones | ||

| Stents | ||

| Sistemas de Imagen y Orientación | ||

| Otros Tipos de Dispositivos | ||

| Por Procedimiento | Implante de Válvulas Basado en Catéter | |

| Corrección de Defectos Cardíacos Congénitos | ||

| Angioplastía | ||

| Trombectomía Coronaria | ||

| Intervenciones Asistidas por Cirugía Híbrida | ||

| Otros Procedimientos | ||

| Por Usuario Final | Laboratorios de Cateterismo Pediátrico | |

| Hospitales Infantiles y Centros Especializados | ||

| Centros Quirúrgicos Ambulatorios | ||

| Institutos de Investigación y Académicos | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de cardiología intervencionista pediátrica?

El mercado generó USD 2,99 mil millones en 2025 y se pronostica que alcance USD 4,78 mil millones en 2030.

¿Qué segmento de dispositivos lidera los ingresos?

Los dispositivos de cierre mantuvieron el 32,31% de la participación de ingresos en 2024, la más grande entre todas las categorías de dispositivos.

¿Qué región está creciendo más rápido?

Asia-Pacífico se proyecta que se expanda a una TCAC del 12,53%, superando a todas las demás regiones.

¿Por qué los centros quirúrgicos ambulatorios están ganando participación?

Los protocolos de alta el mismo día y dispositivos de perfil ultra bajo permiten que casos menos complejos se muevan de hospitales infantiles a CSA, que están creciendo a una TCAC del 11,19%.

¿Qué tan severa es la escasez de personal en cardiología pediátrica?

Solo 1.553 cardiólogos pediátricos practican en Estados Unidos, y las proyecciones indican una escasez de 8.650 cardiólogos para 2037.

¿Qué tendencia de innovación es más transformadora hoy?

Las imágenes habilitadas por IA que pueden reemplazar cables de presión invasivos o guía de rayos X están mejorando dramáticamente la precisión diagnóstica mientras reducen la exposición a la radiación.

Última actualización de la página el: