Tamaño y Participación del Mercado de Radioisótopos de Medicina nuclear

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

| Tamaño del Mercado (2025) | 7.74 Mil millones de dólares |

| Tamaño del Mercado (2030) | 12.92 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 10.78% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. |

|

Análisis del Mercado de Radioisótopos de Medicina nuclear por Mordor inteligencia

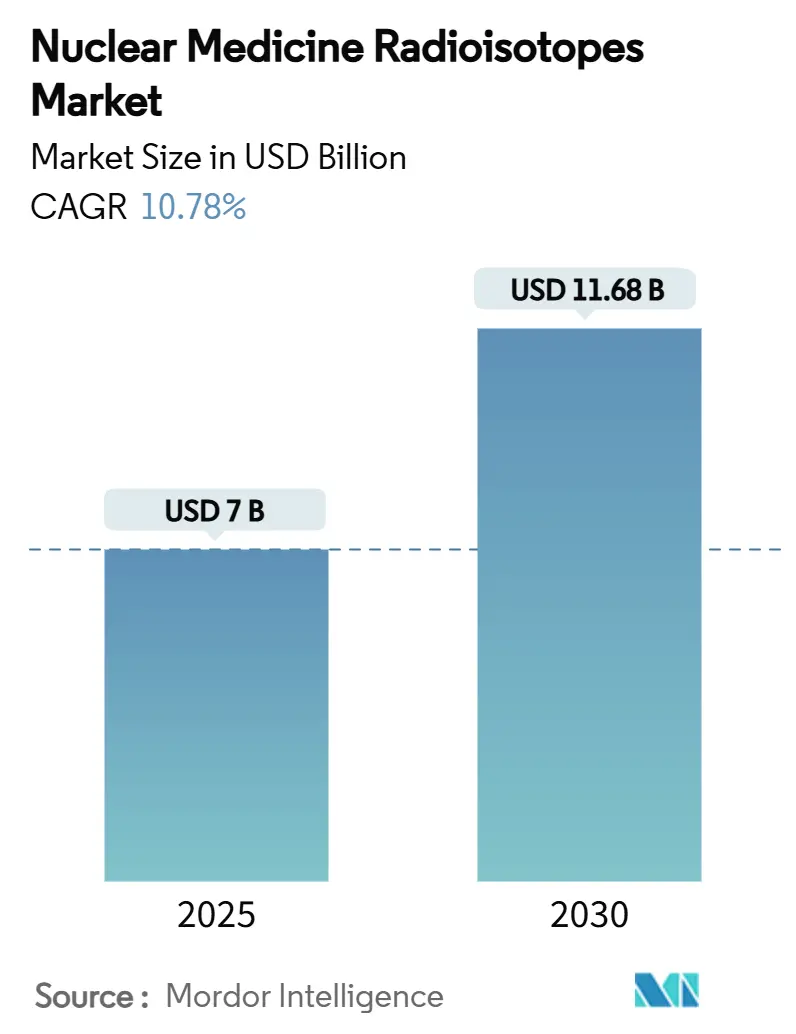

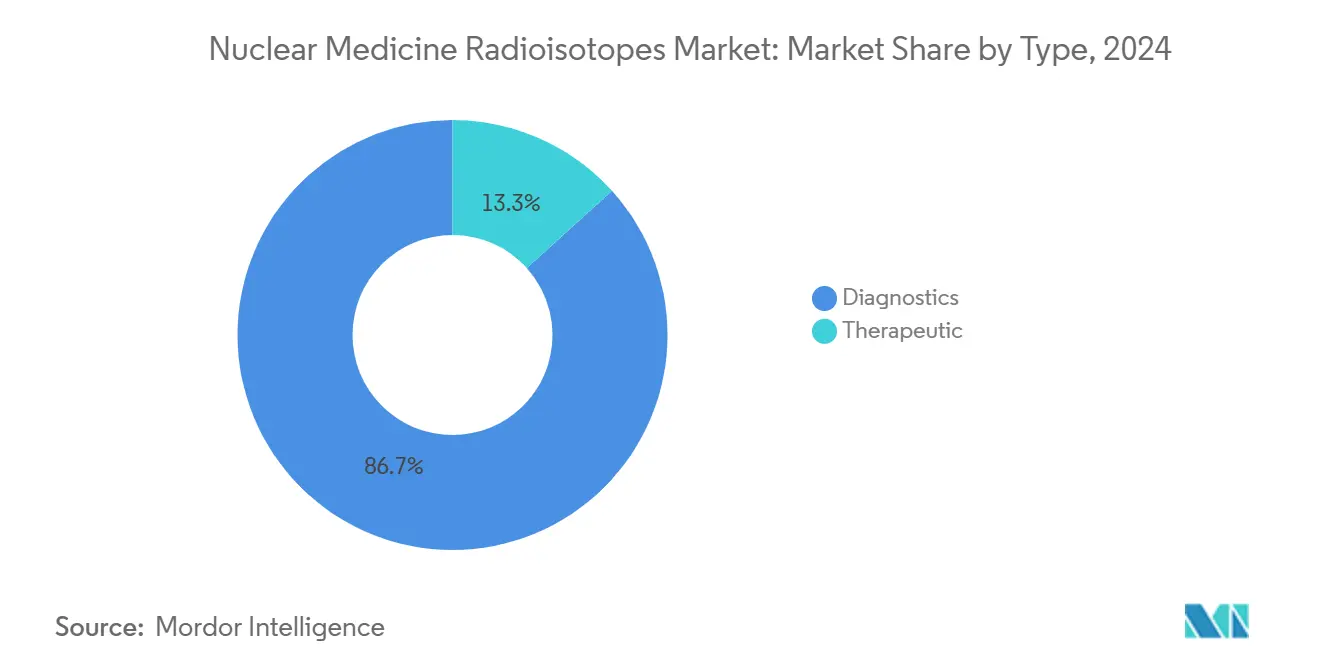

El tamaño del mercado de radioisótopos de medicina nuclear alcanzó los USD 7.000 millones en 2025 y se prevé que ascienda un USD 11.680 millones en 2030, reflejando una CAGR del 10,78%. El impulso del crecimiento proviene del aumento de la prevalencia del doáncer, la expansión de los volúmenes de imágenes cardiológicas y los cambios en la cadena de suministro hacia la producción basada en uranio poco enriquecido (LEU) y ciclotrones. Los radioisótopos de diagnóstico mantienen un liderazgo de ingresos del 86,70% ya que el tecnecio-99m, flúor-18 y galio-68 anclan las imágenes rutinarias de SPECT y mascota. Los isótopos terapéuticos, liderados por el lutecio-177 y los emisores alfa innovadores como el actinio-225 y plomo-212, se aceleran respaldados por la víun rápida regulatoria y datos clínicos convincentes. La adopción cardiovascular del flurpiridaz F-18 impulsa la penetración de mascota, mientras que la teranóstica oncológica captura la inversión y el entusiasmo clínico. Regionalmente, América del Norte comanda el 42,23% de los ingresos por la fortaleza de la infraestructura sanitaria avanzada y un clima regulatorio favorable; Asia-Pacífico, sin embargo, exhibe el mayor potencial de crecimiento gracias un los despliegues agresivos de ciclotrones y la expansión del acceso de pacientes.

Conclusiones Clave del Informe

Por tipo, los radioisótopos de diagnóstico representaron el 86,70% de la participación del mercado de radioisótopos de medicina nuclear en 2024, mientras que los isótopos terapéuticos registraron la CAGR más rápida del 11,45% hasta 2030.

Por aplicación, la cardiologíun lideró con una participación de ingresos del 31,45% en 2024; se proyecta que las aplicaciones de oncologíun se expandan un una CAGR del 11,78% hasta 2030.

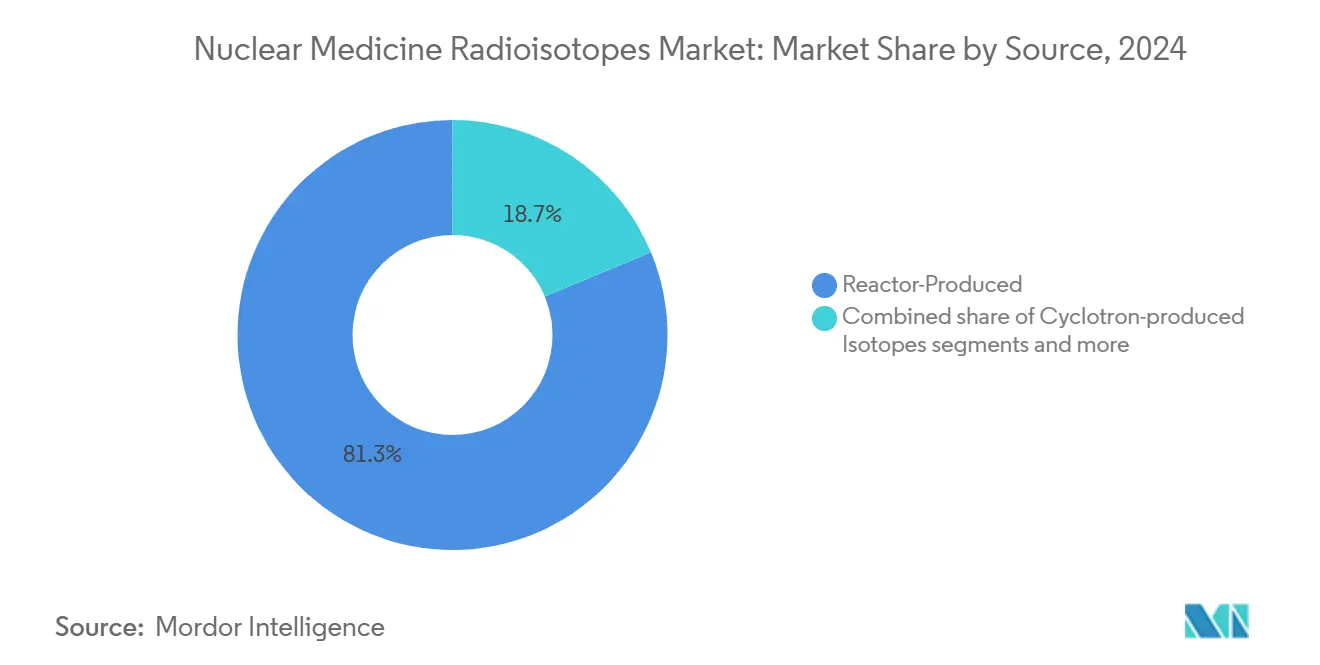

Por fuente, los isótopos producidos en reactor mantuvieron una participación del 81,29% en 2024, mientras que se prevé que los isótopos producidos en ciclotrón crezcan un una CAGR del 11,28% durante el poríodo de perspectiva.

Por usuario final, los hospitales comandaron una participación de ingresos del 58,89% en 2024; las empresas farmacéuticas y biotecnológicas registran la CAGR más alta del 10,93% un medida que se expanden los pipelines clínicos.

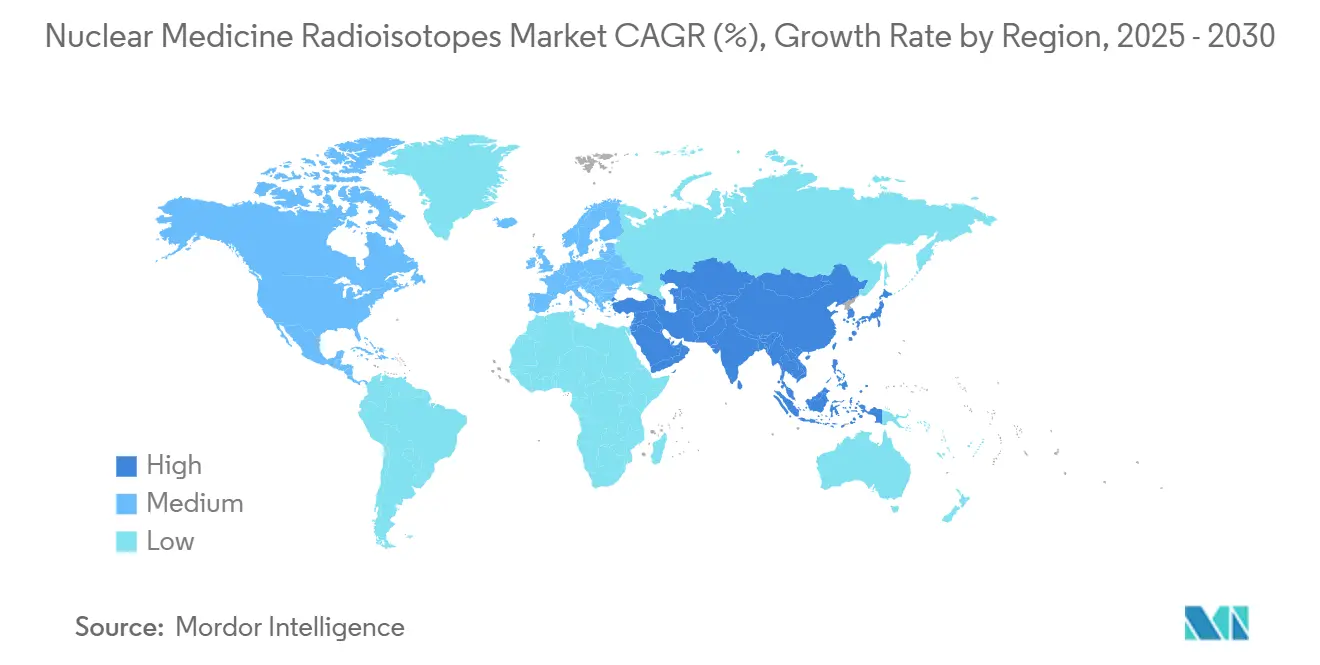

Por geografíun, América del Norte generó el 42,23% de los ingresos de 2024; Asia-Pacífico avanza un una CAGR del 12,04% hasta 2030.

Tendencias mi Insights del Mercado Global de Radioisótopos de Medicina nuclear

Análisis de Impacto de Impulsores

| Impulsor | (~) % Impacto en Pronóstico CAGR | Relevancia Geográfica | Cronologíun de Impacto |

|---|---|---|---|

| Creciente prevalencia de doáncer que requiere isótopos teranósticos | +2.8% | Global, con mayor impacto en América del Norte y Europa | Mediano plazo (2-4 unños) |

| Creciente adopción de imágenes SPECT y mascota en cardiologíun | +2.1% | América del Norte, Europa, expandiéndose un Asia-Pacífico | Corto plazo (≤ 2 unños) |

| Cambio de cadena de suministro un Mo-99 basado en LEU mitigando escasez | +1.9% | Global, liderado por iniciativas de producción doméstica de EE.UU. | Largo plazo (≥ 4 unños) |

| Víun rápida regulatoria de emisores alfa para terapia dirigida | +1.7% | EE.UU., UE, con marcos emergentes en Asia-Pacífico | Mediano plazo (2-4 unños) |

| Expansión de redes de ciclotrones en economícomo emergentes | +1.4% | Núcleo de Asia-Pacífico, extensión un América Latina | Largo plazo (≥ 4 unños) |

| Aumento de emparejamientos de isótopos teranósticos (Ga-68/Lu-177, etc.) | +1.0% | Global, concentrado en mercados sanitarios avanzados | Corto plazo (≤ 2 unños) |

| Fuente: Mordor Intelligence | |||

| Fuente: Mordor Intelligence | |||

Creciente Prevalencia de Cáncer que Requiere Isótopos Teranósticos

Se proyecta que las cargas de casos oncológicos globales aumenten un 60% para 2030, intensificando la demanda de isótopos que permiten terapia dirigida guiada por imágenes. La terapia de lutecio-177 PSMA registra un 49,5% de respuestas objetivas en doáncer de próstata metastásico y mantiene perfiles de seguridad favorables comparados con la quimioterapia. La Administración de Alimentos y Medicamentos de EE.UU. designó 212Pb-DOTAMTATE como innovador para tumores neuroendocrinos gastroenteropancreáticos tras tasas de respuesta del 62,5%, subrayando el impulso de los emisores alfa[1]Fuente: clínico nuclear medicamento, "Efficiency y seguridad de Targeted alfa terapia en Metastatic neuroendocrino Tumors," journals.lww.com .

Creciente Adopción de Imágenes SPECT y PET en Cardiología

La cardiologíun sigue siendo la mayor aplicación por volumen ya que la demografíun envejecida eleva las necesidades de imágenes de perfusión miocárdica. La aprobación del flurpiridaz F-18 elimina la dependencia del tecnecio-99m mientras proporciona calidad de imagen mascota superior y beneficios de flujo de trabajo. La producción de 18F basada en ciclotrón, que ahora suministra el 95% de los trazadores mascota, apoya aumentos en el rendimiento diario y la resistencia del suministro.

Pacientes Informados, Mercados en Evolución: El Efecto de Concientización

Los pacientes de hoy llegan un las citas con conocimiento significativo sobre los radioisótopos en medicina y tratamientos basados en radiación, cambiando doómo los proveedores y pacientes discuten y deciden sobre las opciones de tratamiento. Esta mayor concienciación, impulsada por recursos de salud en línea y grupos de defensa de pacientes, ha cambiado las terapias de radiación de últimos recursos temidos un opciones específicamente solicitadas en muchos casos. La industria está respondiendo un este cambio, como se muestra en los cientos de ensayos clínicos para terapias de radioligandos actualmente realizados por aproximadamente 75 empresas - muchos diseñados con las preferencias de los pacientes en mente. Para los proveedores de atención médica, este cambio significa desarrollar mejores recursos de educación para pacientes y procesos de consentimiento que respeten un los pacientes como participantes informados en las decisiones de tratamiento. Los efectos del aumento de la concienciación de los pacientes influyen en todo, desde el diseño de instalaciones hasta los enfoques de marketing. Las instituciones de atención médica que ganan participación de mercado son aquellas que son transparentes sobre los procedimientos de radiación mientras destacan sus inversiones en tecnologícomo de precisión y protocolos de seguridad. La asociación estratégica entre Kinectrics mi Isotopia anunciada en febrero de 2025 representa una respuesta de la industria para satisfacer tanto las demandas de volumen como las expectativas de calidad de pacientes cada vez más informados. Para los departamentos de medicina nuclear y las prácticas de oncologíun radioterápica, la perspectiva clave es clara: desarrollar recursos de educación para pacientes buenos y accesibles que expliquen los diagnósticos y tratamientos basados en radiación crea ventajas competitivas un través de una mejor comodidad del paciente, adherencia al tratamiento y resultados clínicos.

Cambio de Cadena de Suministro a Mo-99 Basado en LEU Mitigando Escasez

La conversión de LEU alivia el riesgo de proliferación y reduce las escaseces impulsadas por interrupciones. La instalación Chrysalis de SHINE tecnologícomo, aprovechando neutrones impulsados por fusión, está en camino de convertirse en la planta de isótopos médicos más grande del mundo para 2027. Los permisos de la Comisión Regulatoria nuclear de EE.UU. para múltiples proyectos domésticos de Mo-99 apuntan un reemplazar los reactores extranjeros envejecidos y satisfacer la demanda nacional.

Análisis de Impacto de Restricciones

| Restricción | (~) % Impacto en Pronóstico CAGR | Relevancia Geográfica | Cronologíun de Impacto |

|---|---|---|---|

| Desafíos logísticos de vida medios de comunicación corta y residuos | -1.2% | Global, particularmente agudo en mercados remotos | Corto plazo (≤ 2 unños) |

| Flota de reactores envejecida limitando producción de isótopos | -0.8% | Europa, América del Norte | Mediano plazo (2-4 unños) |

| Alto gastos de capital de ciclotrones en regiones en desarrollo | -0.6% | Asia-Pacífico, América Latina, África | Largo plazo (≥ 4 unños) |

| Costos crecientes de cumplimiento de seguridad radiológica | -0.4% | Global, con mayor impacto en mercados regulados | Mediano plazo (2-4 unños) |

| Fuente: Mordor Intelligence | |||

Vía Rápida Regulatoria de Emisores Alfa para Terapia Dirigida

Las vícomo de avance mi revisión prioritaria en EE.UU. y Europa comprimen el tiempo de comercialización para radiofármacos emisores de alfa. Las pautas armonizadas de la Agencia Europea de Medicamentos y los marcos asiáticos en evolución mejoran la eficiencia de desarrollo transfronterizo.

Análisis de Impacto de Restricciones

| Restricción | (~) % Impacto en Pronóstico CAGR | Relevancia Geográfica | Cronologíun de Impacto |

|---|---|---|---|

| Desafíos logísticos de vida medios de comunicación corta y residuos | -0.9% | Distribución y Entrega de Última Milla | Alto |

| Flota de reactores envejecida limitando producción de isótopos | -0.8% | Producción Upstream | Alto |

| Alto gastos de capital de ciclotrones en regiones en desarrollo | -0.5% | Producción Mid-stream (Ciclotrones) | Medio |

| Costos crecientes de cumplimiento de seguridad radiológica | -0.3% | Todos los Sitios Operacionales | Medio |

| Fuente: Mordor Intelligence | |||

Desafíos Logísticos de Vida Media Corta y Residuos

Muchos isótopos de diagnóstico se descomponen en horas, exigiendo entrega justo un tiempo y transportistas especializados. Las geografícomo remotas soportan tasas de pérdida más altas mi incurren en costos de eliminación adicionales, llevando un las clínicas un favorecer trazadores mascota de vida más larga o depender de ciclotrones locales.

Flota de Reactores Envejecida Limitando Producción de Isótopos

Los reactores centrales en Canadá, los Países Bajos y Sudáfrica enfrentan cronogramas de desmantelamiento. Los reemplazos planificados se retrasan respecto un la demanda, incentivando métodos de producción alternativos y estrategias de adquisición de fuente dual.

Análisis de Segmentos

Por Tipo: Diagnósticos Dominan Mientras Terapéuticos Aceleran la Innovación

Los isótopos de diagnóstico mantuvieron una participación de mercado de radioisótopos de medicina nuclear del 86,70% en 2024, respaldados por la ubicuidad del tecnecio-99m. El flúor-18 y galio-68 apoyan la rápida expansión de mascota, particularmente en la estadificación oncológica y estudios de perfusión cardiológica. Los radioisótopos terapéuticos registran la CAGR más rápida del 11,45% mientras los oncólogos adoptan lutecio-177 y emisores alfa para doánceres resistentes. Se prevé que el tamaño del mercado de radioisótopos de medicina nuclear para agentes terapéuticos se duplique entre 2025 y 2030. Los datos clínicos para microesferas de itrio-90 en carcinoma hepatocelular y yodo-131 en doáncer de tiroides diferenciado refuerzan la aceptación radiofarmacéutica.

Los pipelines avanzados de emisores alfa elevan las perspectivas de crecimiento un largo plazo. El actinio-225 genera citotoxicidad de transferencia lineal de energíun alta con daño tisular colateral mínimo, aunque la producción permanece limitada por capacidad. Los avances del generador de plomo-212 prometen mayor accesibilidad y reducción de costos. Los organismos reguladores requieren controles de fabricación estrictos, elevando las necesidades de inversión pero salvaguardando la seguridad del paciente.

Nota: Participaciones de segmentos de todos los segmentos individuales disponibles con la compra del informe

Por Aplicación: Liderazgo de Cardiología Desafiado por Aumento de Oncología

La cardiologíun representó el 31,45% de los ingresos en 2024 respaldada por protocolos SPECT arraigados y flujos de trabajo mascota emergentes. La perfusión miocárdica mascota ofrece mayor precisión diagnóstica, protocolos acortados y corrección de atenuación superior, factores que impulsan la conversión. La oncologíun, sin embargo, se proyecta que supere un la cardiologíun un mediados de la década con una CAGR del 11,78% mientras proliferan las teranósticas. Se proyecta que el tamaño del mercado de radioisótopos de medicina nuclear para indicaciones oncológicas alcance USD 6.100 millones para 2030. Las imágenes y terapia dirigidas un PSMA en doáncer de próstata y aplicaciones del receptor de somatostatina en tumores neuroendocrinos muestran mejoras en resultados y ganancias en calidad de vida.

Las aplicaciones de neurologíun y tiroides preservan la demanda nicho. Las imágenes mascota de amiloide se expanden lentamente junto con medicamentos modificadores de la enfermedad de Alzheimer, mientras que el yodo-123 y yodo-131 mantienen relevancia en diagnósticos tiroideos y terapia de ablación respectivamente.

Por Fuente: Dependencia de Reactor Impulsa Innovación de Ciclotrón

La producción de reactor capturó una participación del 81,29% en 2024, en gran medida un través de Mo-99/Tc-99m y yodo-131. Los choques de suministro por interrupciones planificadas y no planificadas destacan el riesgo. Se prevé que los isótopos producidos en ciclotrón registren una CAGR del 11,28%, impulsados por la caída de costos de capital y agendas de autosuficiencia nacional. Se espera que el tamaño del mercado de radioisótopos de medicina nuclear atribuible un la producción de ciclotrón supere los USD 3.400 millones para 2030. Las energícomo de protones por debajo de 19 MeV generan confiablemente 18F-FDG, galio-68 y cobre-64, mientras que las unidades emergentes de alta corriente persiguen actinio-225 y zirconio-89.

La producción basada en generador proporciona flexibilidad intermedia, particularmente para galio-68 donde los sistemas de germanio-68/68Ga empoderan sitios que carecen de ciclotrones. La producción comercial de germanio-68 en el Instituto de Radioelementos de Bélgica expandirá el suministro de generadores un más de 30 países para 2026.

Nota: Participaciones de segmentos de todos los segmentos individuales disponibles con la compra del informe

Por Usuario Final: Dominio Hospitalario se Encuentra con Innovación Farmacéutica

Los hospitales controlaron el 58,89% de los ingresos en 2024 por la fortaleza de las suites de medicina nuclear establecidas y vícomo de atención integradas. Los modelos de radiofarmacia centralizados dentro de sistemas de salud académicos optimizan el manejo de isótopos y minimizan el desperdicio. Las empresas farmacéuticas y biotecnológicas, sin embargo, avanzan un una CAGR del 10,93% mientras se hinchan los pipelines de radioligandos. Se proyecta que la participación del mercado de radioisótopos de medicina nuclear para usuarios farmacéuticos alcance el 18% para 2030. Las organizaciones de desarrollo y fabricación por contrato proporcionan formulación especializada, reduciendo las barreras de entrada para biotecnológicas más pequeñcomo. Los centros de imágenes diagnósticas aprovechan la programación de alto volumen para impulsar la eficiencia de utilización, mientras que los institutos de investigación encabezan la traslación clínica de trazadores novedosos.

Análisis Geográfico

América del Norte generó el 42,23% de los ingresos de 2024, anclada por aproximadamente USD 2.430 millones de demanda estadounidense y un ecosistema de ciclotrones, reactores y radiofarmacias. Las instalaciones domésticas de Mo-99 LEU en construcción apuntan un eliminar la dependencia de reactores extranjeros envejecidos y proteger la región de interrupciones de suministro. Canadá, históricamente un exportador importante un través del reactor Chalk River, ahora invierte en investigación de reactores modulares pequeños y actualizaciones de ciclotrones para mantener la competitividad. México amplíun la accesibilidad de medicina nuclear un través de asociaciones público-privadas y logística de isótopos transfronterizas.

Europa capturó una participación del 28,15% con Bélgica, los Países Bajos, Francia y Alemania sirviendo como centros de producción continental. La planta de plomo-212 de Orano Med de Francia apunta un 10.000 dosis anuales para 2025, posicionando un Europa un la vanguardia de la comercialización de emisores alfa. La densa rojo de 42 ciclotrones médicos de Alemania suministra las necesidades mascota regionales, mientras que el Proyecto Arthur del Reino Unido busca cobertura doméstica de Mo-99 para 2030 para aislar los servicios de salud de las escaseces.

Asia-Pacífico registra la CAGR más rápida del 12,04%, liderada por el despliegue rápido de ciclotrones en china mi India. Los 1.200 departamentos de medicina nuclear de china manejaron 3,9 millones de procedimientos en 2024, con planes gubernamentales para duplicar la capacidad para 2035. Los más de 300 centros de India aprovechan el apoyo del Centro de Investigación Atómica Bhabha para la producción de isótopos de reactor y ciclotrón. El movimiento de Corea del Sur para producir domésticamente actinio-225 y la proyección de mercado de USD 392,2 millones para 2033 de Australia ilustran doírculos de oportunidad regionales en expansión. Japón se asocia con SHINE tecnologícomo para asegurar el suministro de lutecio-177, asegurando continuidad para la terapia de doáncer de próstata.

América Latina y Medio Oriente y África permanecen incipientes pero demuestran inversiones de infraestructura consistentes. Brasil actualiza instalaciones de ciclotrón en são Paulo, mientras que Arabia Saudí financia centros teranósticos bajo estrategias de salud de Visión 2030.

Panorama Competitivo

El mercado de radioisótopos de medicina nuclear exhibe concentración moderada. Novartis expandió su huella de radioligandos un través de la compra de USD 1.000 millones de Mariana oncologíun, complementando su adquisición de AAA de 2018. La compra de USD 4.100 millones de RayzeBio por Bristol Myers Squibb destaca el apetito de las grandes farmacéuticas por plataformas de emisores alfa diferenciados. Curium reforzó la cobertura europea al adquirir Eczacıbaşı-Monrol, unñadiendo 12 sitios mascota y cementando el liderazgo en el suministro de lutecio-177.

Las asociaciones estratégicas aceleran la escala. La alianza de €300 millones de Sanofi con Orano Med asegura capacidad industrial de plomo-212 para programas de doánceres raros. Telix productos farmacéuticos integró la plataforma avanzada de isótopos de ARTMS, luego avanzó la tecnologíun de generador para entregar 60 dosis clínicas de plomo-212 por unidad[2]Fuente: Telix productos farmacéuticos, "Telix Adds Lead-212 isótopo producción Capability," telixpharma.com . NorthStar médico abrió una instalación cdmo construida específicamente cumpliendo necesidades de formulación personalizada mientras asegura el cumplimiento regulatorio. La propuesta adquisición de atómico Alchemy por Oklo subraya el interés de desarrolladores de reactores avanzados que ingresan un mercados de radioisótopos.

Líderes de la Industria de Radioisótopos de Medicina nuclear

-

Eckert & Ziegler AG

-

Sotera salud Company (Nordion Inc.)

-

NECSA Ltd. (NTP radioisótopos SOC Ltd.)

-

NorthStar médico radioisótopos LLC

-

IRE ELiT

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo 2025: Curium cerró la adquisición de Eczacıbaşı-Monrol, expandiendo la capacidad de lutecio-177 y cobertura mascota europea

- Marzo 2025: Telix productos farmacéuticos anunció un avance en generador para plomo-212, permitiendo hasta 60 dosis clínicas por unidad

Alcance del Informe Global del Mercado de Radioisótopos de Medicina nuclear

Según el alcance del informe, los radioisótopos médicos se definen como sustancias radiactivas seguras que se utilizan principalmente en el diagnóstico de condiciones médicas. Estos radioisótopos, utilizados en diagnóstico, emiten rayos gamma de energíun que son suficientes para escapar del cuerpo. Los rayos también tienen una vida medios de comunicación corta, que es apropiada ya que los rayos pueden descomponerse tan pronto como se complete la imagen.

El mercado de radioisótopos de medicina nuclear está segmentado por tipo de radioisótopo, aplicación y geografíun. Por tipo de radioisótopos, el mercado está segmentado como Tecnecio-99m (Tc-99m), Talio-201 (Tl-201), Yodo (I-123), Flúor-18, Rubidio-82 (Rb-82), Yodo-131 (I-131), Lutecio-177 (Lu-177), radio-223 (Ra-223) y Alpharadin, Actinio-225 (Ac-225), y otros tipos de radioisótopos. Por aplicación, el mercado está segmentado como oncologíun, cardiologíun, tiroides, neurologíun, y otras aplicaciones. El informe ofrece el tamaño del mercado en términos de valor en USD para todos los segmentos mencionados anteriormente.

| Radioisótopos de Diagnóstico | Tecnecio-99m (Tc-99m) |

| Flúor-18 (F-18) | |

| Yodo-123 (I-123) | |

| Otros | |

| Radioisótopos Terapéuticos | Yodo-131 |

| Lutecio-177 | |

| Itrio-90 | |

| Otros |

| Oncología |

| Cardiología |

| Neurología |

| Trastornos Tiroideos |

| Otros |

| Isótopos Producidos en Reactor |

| Isótopos Producidos en Ciclotrón |

| Isótopos Producidos en Generador |

| Hospitales |

| Centros de Imágenes Diagnósticas |

| Institutos Académicos y de Investigación |

| Empresas Farmacéuticas y Biotecnológicas |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Australia | |

| Resto de Asia-Pacífico | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Medio Oriente y África | CCG |

| Sudáfrica | |

| Resto de Medio Oriente y África |

| Por Tipo (Valor) | Radioisótopos de Diagnóstico | Tecnecio-99m (Tc-99m) |

| Flúor-18 (F-18) | ||

| Yodo-123 (I-123) | ||

| Otros | ||

| Radioisótopos Terapéuticos | Yodo-131 | |

| Lutecio-177 | ||

| Itrio-90 | ||

| Otros | ||

| Por Aplicación (Valor) | Oncología | |

| Cardiología | ||

| Neurología | ||

| Trastornos Tiroideos | ||

| Otros | ||

| Por Fuente (Valor) | Isótopos Producidos en Reactor | |

| Isótopos Producidos en Ciclotrón | ||

| Isótopos Producidos en Generador | ||

| Por Usuario Final (Valor) | Hospitales | |

| Centros de Imágenes Diagnósticas | ||

| Institutos Académicos y de Investigación | ||

| Empresas Farmacéuticas y Biotecnológicas | ||

| Por Geografía (Valor) | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Medio Oriente y África | CCG | |

| Sudáfrica | ||

| Resto de Medio Oriente y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de radioisótopos de medicina nuclear para 2030?

Se prevé que el mercado alcance USD 11.680 millones para 2030, basado en una CAGR del 10,78% desde los niveles de 2025.

¿Qué tipo de radioisótopo está creciendo más rápido?

Los radioisótopos terapéuticos, particularmente lutecio-177 y emisores alfa, se están expandiendo un una CAGR del 11,45% hasta 2030.

¿Por qué la producción de ciclotrón está ganando terreno sobre la producción de reactor?

Los ciclotrones mitigan los riesgos de interrupciones de reactor, apoyan el cumplimiento LEU, y permiten la generación en situ de isótopos mascota clave, impulsando una CAGR del 11,28% en el suministro producido en ciclotrón.

¿Qué segmento de aplicación se espera que supere un la cardiologíun?

Las aplicaciones de oncologíun, reforzadas por enfoques teranósticos, se proyectan crecer un una CAGR del 11,78% y superar un la cardiologíun un mediados de la década.

¿doómo están influyendo los reguladores en la adopción de emisores alfa?

Agencias como la FDA y EMA proporcionan designaciones de avance y revisión prioritaria que comprimen los cronogramas de aprobación, acelerando la entrada al mercado de terapias de emisores alfa.

Última actualización de la página el: