Tamaño y Participación del Mercado Global de Seguros de motor

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

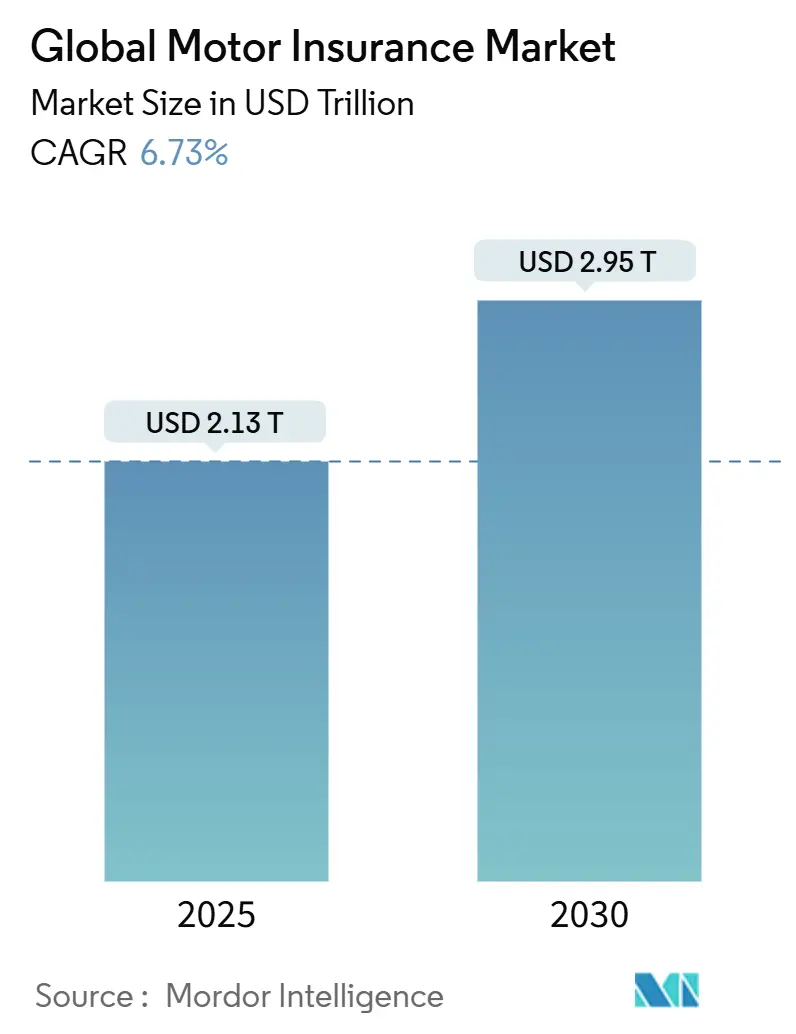

| Tamaño del Mercado (2025) | 2.13 Billones de dólares |

| Tamaño del Mercado (2030) | 2.95 Billones de dólares |

| Tasa de crecimiento (2025 - 2030) | 6.73% CAGR |

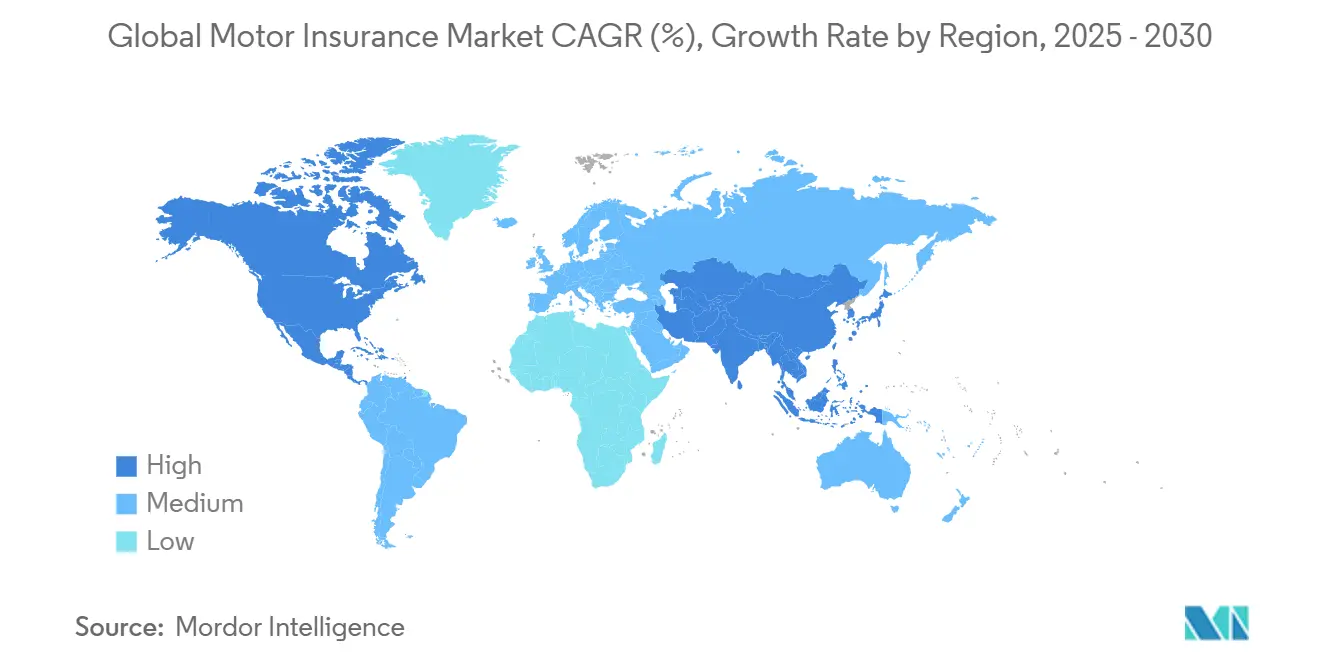

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. |

|

Análisis del Mercado Global de Seguros de motor por Mordor inteligencia

El mercado global de seguros de motor se sitúun en USD 2,13 billones en 2025 y se proyecta que alcance USD 2,95 billones en 2030, expandiéndose un una TCAC del 6,73%. El sólido crecimiento de las primas refleja el aumento de la propiedad vehicular, la aceleración de la distribución digital y el sostenido cumplimiento regulatorio en todas las regiones principales. Las pólizas de responsabilidad civil hacia terceros mantienen una participación del 40,5% porque la cobertura básica sigue siendo obligatoria en más de 150 jurisdicciones. Sin embargo, la demanda de pólizas integrales está aumentando rápidamente ya que los conductores buscan mayor protección contra eventos climáticos, robo y electrónicos sofisticados en el vehículo. La rentabilidad de las aseguradoras está mejorando donde la IA automatiza el triaje de reclamaciones y la detección de fraudes, recortando los gastos de ajuste de pérdidas y apoyando precios más precisos. La intensidad competitiva se está intensificando ya que las ofertas integradas de fabricantes de automóviles OEM mi insurtechs reducen la fricción en el punto de venta, obligando un los operadores establecidos un actualizar las capacidades de telemática y el compromiso del cliente.

Conclusiones Clave del Informe

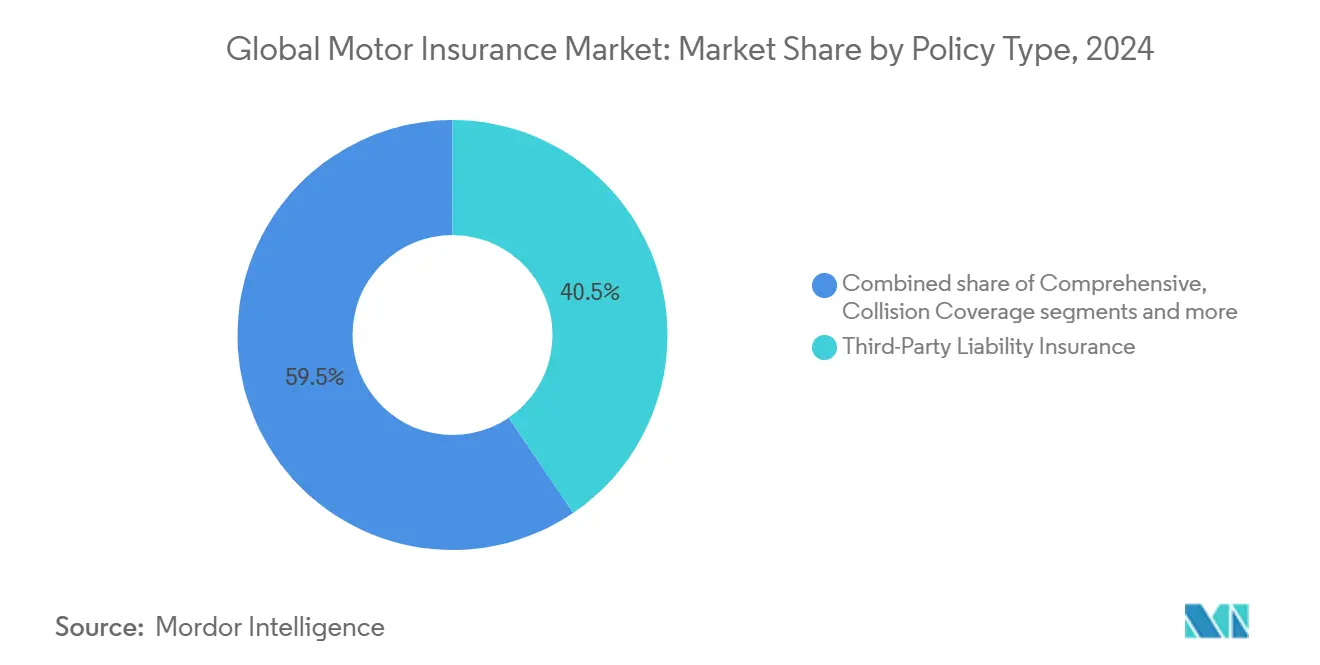

- Por tipo de póliza, la responsabilidad civil hacia terceros lideró con el 40,5% de la participación del mercado global de seguros de motor en 2024, mientras que la cobertura integral está avanzando un una TCAC del 11,8% hasta 2030.

- Por canal de distribución, el modelo de agente/corredor mantuvo una participación del 47,4% del tamaño del mercado global de seguros de motor en 2024; las plataformas de respuesta directa y digitales se están expandiendo un una TCAC del 12,6% hasta 2030.

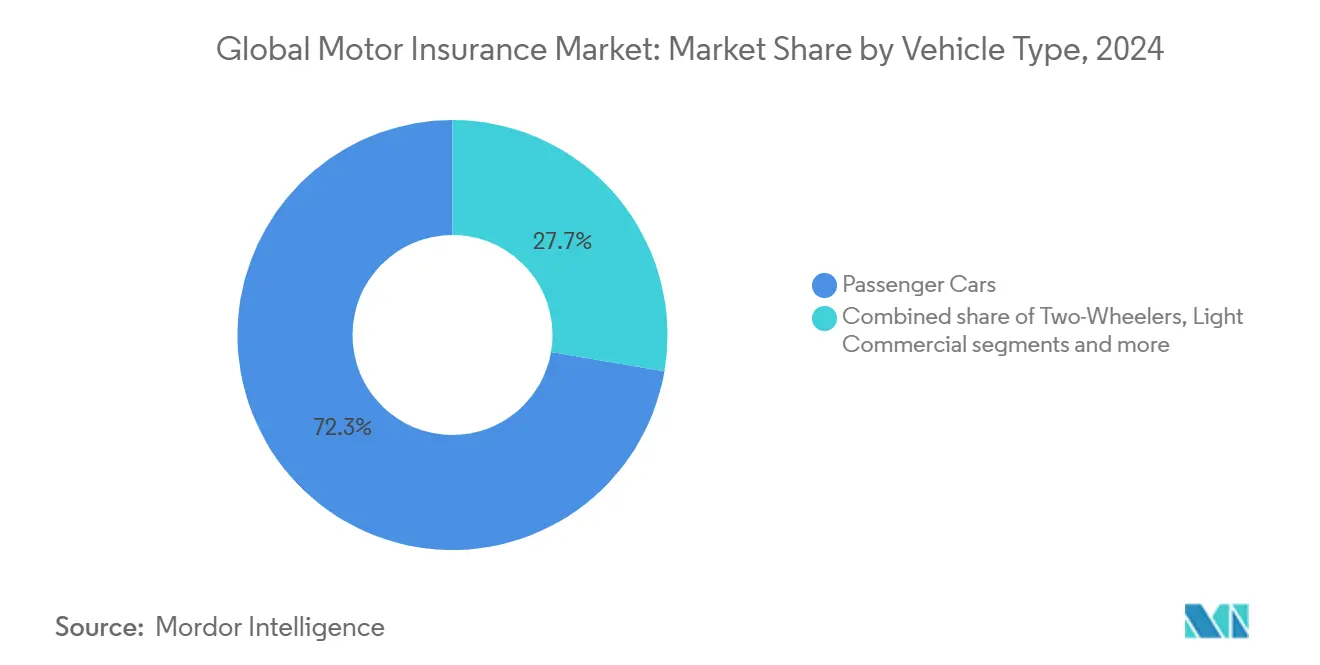

- Por tipo de vehículo, los automóviles de pasajeros dominaron el 72,3% del mercado global de seguros de motor en 2024; se pronostica que los vehículos comerciales ligeros crezcan un una TCAC del 8,3% respaldados por la demanda de logística de comercio electrónico.

- Por geografíun, América del Norte comandó el 34,1% de las primas globales en 2024, pero Asia-Pacífico está preparado para registrar la TCAC más rápida del 10,4% hasta 2030.

Tendencias mi Insights del Mercado Global de Seguros de motor

Análisis de Impacto de Impulsores

| Impulsor | ( ~ ) % Impacto en el Pronóstico TCAC | Relevancia Geográfica | Cronograma de Impacto |

|---|---|---|---|

| Crecimiento de seguros basados en uso impulsado por telemática en Asia-Pacífico | +1.2% | Asia-Pacífico núcleo, expansión global | Mediano plazo (2-4 unños) |

| Seguros integrados de OEM en el punto de venta del vehículo | +0.8% | América del Norte y Europa, expandiéndose Asia-Pacífico | Corto plazo (≤ 2 unños) |

| Cumplimiento estricto de responsabilidad civil hacia terceros en economícomo africanas emergentes | +0.6% | África y América Latina | Largo plazo (≥ 4 unños) |

| Flotas de comercio electrónico en auge en América del Sur | +0.7% | América del Sur y Asia-Pacífico | Mediano plazo (2-4 unños) |

| Aumento de la penetración de vehículos eléctricos (ev) y necesidad de cobertura de bateríun | +0.9% | Europa y América del Norte | Mediano plazo (2-4 unños) |

| Automatización de reclamaciones habilitada por IA reduciendo gastos de ajuste de pérdidas | +0.5% | Global | Corto plazo (≤ 2 unños) |

| Fuente: Mordor Intelligence | |||

Cambio hacia Seguros Basados en Uso Impulsado por la Adopción de Telemática en Asia-Pacífico

La telemática habilitada por teléfono inteligente ha reducido los costos de hardware y ayudado un las aseguradoras un escalar propuestas basadas en uso en china, Singapur, India y Australia. COVID-19 impulsó la dependencia de vehículos personales, mientras que los reguladores en china y Singapur respaldaron marcos de intercambio de datos que cimientan la confianza en modelos de paga-como-conduces. Como resultado, se pronostica que Asia-Pacífico albergará más de la mitad de los suscriptores UBI globales para 2025, creando nueva capacidad de suscripción y reduciendo la frecuencia de accidentes para conductores comprometidos.[1]Swiss Re grupo, "Usage‐basado seguro un Dominate APAC," swissre.com Las aseguradoras responden desplegando tableros móviles de autoservicio que permiten un los usuarios monitorear puntajes de conducción, canjear recompensas mi iniciar reclamaciones, todo lo cual impulsa la retención y precios personalizados.

Asociaciones de Seguros Integrados de OEM Acelerando la Adopción de Pólizas en América del Norte

Los compradores de automóviles estadounidenses esperan cada vez más protección perfecta incluida en el recorrido de compra del vehículo, con un 60% declarando preferencia por servicios conectados que incluyen seguros. Asociaciones como Rivian-Nationwide, Toyota-Farmers y Root-Hyundai integran la emisión de pólizas en los flujos de concesionarios o checkout en línea, acortando los ciclos de decisión y elevando las tasas de vinculación.[2]transportador gestión, "Consumers Want conectado-auto seguro," carriermgmt.com Los analistas estiman que el 20% de las primas de automóviles personales podrían venderse como cobertura integrada para 2030, erosionando las comisiones de agentes y forzando un los operadores establecidos un refinar estrategias de venta cruzada mientras la tecnologíun ev cambia la responsabilidad hacia los fabricantes.

Cumplimiento Obligatorio de Responsabilidad Civil hacia Terceros Intensificándose en Mercados Africanos Emergentes

Los reguladores subsaharianos están endureciendo los puntos de control de prueba de seguro y digitalizando los sistemas de verificación policial. Las Regulaciones de Certificación digital de Seguros de Kenia (Riesgos de Terceros de Vehículos Motorizados) exigen mi-certificados con doódigo QR, mientras que Nigeria amplió las multas para automovilistas sin seguro en 2024. Estas medidas desbloquean el crecimiento de primas en economícomo donde la penetración de vehículos motorizados permanece en la mitad de la medios de comunicación global, y los grupos panafricanos están escalando pólizas de baja denominación, habilitadas por dinero móvil para servir segmentos masivos.

Aumento en Logística de Comercio Electrónico Impulsando la Demanda de Seguros de Motor de Flotas Comerciales en América del Sur

El auge de compras en línea de América Latina está impulsando la rápida expansión de flotas entre operadores de última milla. El volumen de primas para furgonetas comerciales y camiones ligeros se ha acelerado desde finales de 2023, con Brasil, Chile y Argentina registrando el crecimiento de exposición más fuerte. Las aseguradoras especializadas ahora proporcionan productos de flotas basados en uso, entrenamiento de conductores en tiempo real y garantícomo de temperatura de carga para cumplir con los acuerdos de nivel de servicio de los minoristas.

Análisis de Impacto de Restricciones

| Restricción | ( ~ ) % Impacto en el Pronóstico TCAC | Relevancia Geográfica | Cronograma de Impacto |

|---|---|---|---|

| Premios de jurado por inflación social presionando márgenes de responsabilidad civil automotriz en EE.UU. | -1.8% | América del Norte | Corto plazo (≤ 2 unños) |

| Inflación de piezas y mano de obra elevando la severidad de reclamaciones | -1.1% | Europa y América del Norte | Mediano plazo (2-4 unños) |

| Leyes de privacidad de datos limitando el uso de telemática | -0.7% | Europa y América del Norte | Largo plazo (≥ 4 unños) |

| Caídas de frecuencia impulsadas por ADAS erosionando pools de primas | -0.9% | Mercados desarrollados | Mediano plazo (2-4 unños) |

| Fuente: Mordor Intelligence | |||

Rentabilidad Presionada por Inflación Social y Premios de Jurado Nuclear en Responsabilidad Civil Automotriz de EE.UU.

En 2023, los premios de jurado que superaron USD 10 millones más que duplicaron el pago mediano, elevándolo un llamativos USD 44 millones. Este aumento subraya las crecientes repercusiones financieras del litigio en las corporaciones. Al mismo tiempo, los abogados demandantes están aprovechando el creciente escepticismo del público hacia las grandes corporaciones para asegurar estos acuerdos inflados, amplificando la tensión financiera en los demandados.[3]seguro negocio, "nuclear Jury Awards Double en Three Years," insurancebusinessmag.com Mientras las reclamaciones crecen en severidad, las aseguradoras de responsabilidad civil han respondido aumentando sus tarifas. Sin embargo, estos aumentos de primas han impulsado un los consumidores un buscar mejores ofertas y han contribuido un un aumento en la conducción sin seguro, ejerciendo presión sobre el crecimiento y presentando desafíos para el mercado de seguros.

Inflación Elevada de Piezas y Mano de Obra Elevando la Severidad de Reclamaciones en Europa

En 2024, en medio de fricciones en la cadena de suministro, las listas de piezas de repuesto OEM vieron un aumento, mientras que los talleres de reparación reportaron un incremento salarial del 4,7%. Este aumento en los salarios refleja la creciente demanda de mano de obra calificada en la industria de reparación. Las ratios combinadas se inflaron mientras los pagos promedio de lesiones corporales un terceros subieron un 8%, destacando los costos crecientes asociados con las reclamaciones de seguros. La frecuencia de reclamaciones de pérdida total alcanzó el 22%, impulsada por costos de reparación que frecuentemente superan el valor real en efectivo de vehículos más antiguos. Esta tendencia subraya los desafíos financieros enfrentados tanto por aseguradoras como propietarios de vehículos.

Análisis de Segmentos

Por Tipo de Póliza: La Cobertura Integral Ganando Impulso en Medio de la Creciente Complejidad de Riesgos

Las pólizas integrales, que cubren daño propio, robo y clima severo, están creciendo un una TCAC del 11,8%-significativamente por encima del mercado global de seguros de motor. Los conductores abrazan mayor protección ya que los componentes ADAS y ev elevan las facturas promedio de reparación, mientras que los financistas exigen coberturas más amplias en vehículos arrendados. La responsabilidad civil hacia terceros permanece fundamental, sustentando el 40,5% de la prima global de 2024, pero su participación relativa declinará mientras proliferan los complementos discrecionales.

La demanda por cobertura integral es visible en mercados maduros donde la reclamación promedio en líneas de colisión subió un USD 5.992 en 2022. Deducibles más altos y dirección de redes de talleres de reparación ayudan un las aseguradoras un mitigar la severidad, sin embargo se pronostica que el tamaño del mercado de seguros de motor dedicado al daño propio capturará más de la mitad de las nuevas primas escritas para 2028. La reforma regulatoria en India, elevando los límites de responsabilidad, también empuja un los clientes hacia paquetes agrupados, reforzando el impulso.

Nota: Participaciones de segmentos de todos los segmentos individuales disponibles con la compra del informe

Por Canal de Distribución: Plataformas Digitales Disrumpiendo el Dominio de Agentes Tradicionales

Los agentes y corredores unún redactaron el 47,4% de las primas globales en 2024 debido un la venta consultiva de alto contacto, especialmente para flotas y vehículos de alto valor. Sin embargo, los canales directos digitales ahora crecen un una TCAC del 12,6%, impulsados por motores de cotización móvil, chat de IA y vinculación instanteánea. Aproximadamente el 47,4% de los compradores usaron recorridos en línea en 2024, reflejando un cambio estructural en los comportamientos de búsqueda.

Los bancaseguros mantienen peso en América Latina y el Sudeste Asiático, donde las relaciones bancarias impulsan la confianza. Sin embargo, las aseguradoras están acelerando vínculos integrados con aplicaciones de viajes compartidos, mercados y salas de exhibición digitales de OEM. Estas asociaciones pueden representar el 20% de las primas de automóviles personales para 2030, reduciendo los costos de adquisición y reasignando la participación del mercado de seguros de motor hacia aseguradoras tecnológicamente competentes.

Por Tipo de Vehículo: Vehículos Comerciales Ligeros Acelerando por el Auge del Comercio Electrónico

Los automóviles de pasajeros suministran la columna vertebral de las primas, comandando el 72,3% de la cobertura escrita en 2024. El crecimiento de última milla sin embargo posiciona un los vehículos comerciales ligeros (VCL) como el escalador más rápido con una TCAC del 8,3%, ya que los minoristas prometen entrega el mismo díun. Las flotas buscan entrenamiento de conductores basado en telemática, alertas de mantenimiento proactivo y deducibles agregados para controlar costos.

Los ratios combinados incurridos de automóviles comerciales excedieron el 100% en 11 de los pasados 12 unños, instando un las aseguradoras un adoptar calificación algorítmica y puntajes de uso granular. Las baterícomo y cobertura de tren motriz para furgonetas eléctricas extienden la complejidad del riesgo, sin embargo la prima VCL unún presenta márgenes atractivos dentro del mercado de seguros de motor.

Nota: Participaciones de segmentos de todos los segmentos individuales disponibles con la compra del informe

Por Antigüedad del Vehículo: Vehículos Usados Superando a los Nuevos en Crecimiento de Primas

Los vehículos de más de cinco unños generan crecimiento robusto, expandiéndose un una TCAC del 9,5%, superando los valores asegurados de automóviles nuevos. La tensión económica y los límites de la cadena de suministro empujaron un los compradores hacia automóviles de segunda mano, impulsando un las aseguradoras un crear planes escalonados que atienden la asequibilidad sin sacrificar la protección esencial. Casi el 45% de las reclamaciones reparables se originan de automóviles de más de siete unños, explicando una frecuencia récord de pérdida total del 22%.

Los precios para automóviles envejecidos dependen de la escasez de piezas y mano de obra inflada, sin embargo complementos modulares como la protección contra averícomo mecánicas ayudan un asegurar la retención. El nicho de automóviles de colección dentro de la industria de seguros de motor ve un entusiastas más jóvenes demandando límites de kilometraje flexibles y actualizaciones de valor acordado, mejorando la diversidad dentro del mercado de seguros de motor.

Análisis Geográfico

América del Norte generó el 34,1% de la prima global en 2024, anclada por alta propiedad vehicular por doápita y estatutos estrictos de seguros obligatorios. El segmento de EE.UU. soportó USD 53 mil millones en pérdidas de suscripción durante 2022-2023, impulsando incrementos de tarifas promedio del 14,3%, los más altos en 15 unños. Se espera la recuperación de ganancias para 2025 mientras las aseguradoras integran telemática, automatización refinada de reclamaciones y precios calibrados para mitigar la inflación de costos. El liderazgo del mercado permanece concentrado, con los cinco principales suscriptores manteniendo el 60% de la prima.

Asia-Pacífico entrega la TCAC más rápida del 10,4% hasta 2030. Las clases medias en expansión, regímenes de tarifas de motor liberalizados y penetración de teléfonos inteligentes alimentan la adopción de telemática. china, Japón mi India encabezan la escala, sin embargo el crecimiento del Sudeste Asiático supera mientras los reguladores apoyan coberturas de paga-como-conduces y micro-duración. La región probablemente excederá el 50% de los suscriptores UBI globales para 2025, disrumpiendo pools de precios heredados.

Europa retiene pools de primas profundos, particularmente en Alemania, Reino Unido y Francia. Las aseguradoras confrontan una inflación del 23% en el IPC de motor y deben factorizar la complejidad de reparación de ev y fricción de cadena de suministro en los pronósticos de pérdidas. Se proyecta que el volumen de primas del Reino Unido suba de USD 23,89 mil millones en 2024 un USD 31,65 mil millones para 2030 un una TCAC del 4,8%. Las aseguradoras paneuropeas aceleran asociaciones de ecosistema para asegurar baterícomo, cargadores y software lidar.

América Latina registra una perspectiva de crecimiento real del 3,9% para 2025, apoyada por reformas de seguros abiertos y expansión de flotas comerciales. La reestructuración de Generali en Brasil restauró la rentabilidad, subrayando el apetito por selección disciplinada de riesgos y analítica de datos. La arquitectura abierta puede reducir los costos de adquisición y diversificar opciones, ampliando el mercado de seguros de motor.

África muestra potencial latente mientras el cumplimiento de responsabilidad civil hacia terceros se endurece. El dinero móvil y certificados digitales agilizan la recolección de primas, prometiendo estrechar la brecha de protección. Las aseguradoras sudafricanas aumentan buffers de liquidez para capear la volatilidad macro mientras capturan demanda incremental de conductores de viajes compartidos.

Panorama Competitivo

La competencia se está intensificando ya que la telemática, IA y distribución integrada difuminan las fronteras tradicionales. En el mercado de seguros de motor de EE.UU., estado granja, Progressive, Geico, Allstate y USAA conjuntamente mantienen la mayoríun de las participaciones, indicando concentración moderada. Estos operadores establecidos vierten capital en suscripción de aprendizaje automático y reclamaciones digitales para preservar ventajas de escala.

Los gigantes multilínea europeos Allianz y Zurich invirtieron en productos específicos para ev y ecosistemas de automóviles conectados, mientras AXA pilotó cobertura paramétrica de degradación de bateríun para 2025. Los pesos pesados asiáticos Ping An y CPIC aprovechan vastas redes de agentes fusionadas con funcionalidad de súpor aplicación para vender productos cruzados de micro-asistencia en carretera. Los retadores tecnologíun de seguros como Root y Lemonade apuntan un demografícomo más jóvenes con primas vinculadas al uso y liquidación casi instanteánea, presionando la economíun de adquisición tradicional.

Las asociaciones estratégicas proliferan entre OEM, integran cobertura en el checkout, aplicaciones de viajes compartidos median micro-pólizas por viaje, y reaseguradoras respaldan componentes ciber paramétricos. Las aseguradoras que poseen datos granulares de telemática, pipelines de analítica avanzada y distribución lista para API consolidarán el posicionamiento del mercado de seguros de motor durante la década.

Líderes de la Industria Global de Seguros de motor

-

Allianz SE

-

Ping An seguro

-

estado granja mutual automóvil seguro Co.

-

AXA SA

-

Zurich seguro grupo

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo 2025: Allianz SE expandió su plataforma de reclamaciones seguro Copilot impulsada por IA un 15 mercados adicionales después de reducciones del 40% en tiempo de ciclo y ganancias del 25% en satisfacción del cliente.

- Abril 2025: Root seguro se asoció con Hyundai capital América para integrar pólizas en el punto de financiamiento, revirtiendo pérdidas previas con USD 30,9 millones en ingresos netos de 2024.

- Marzo 2025: AXA presentó seguros dedicados para ev para Europa, cubriendo bateríun, cargador y vulnerabilidades de software.

- Febrero 2025: Ping An introdujo una póliza de motor basada en telemática que fija precios en tiempo real y atrajo 2 millones de usuarios en su primer mes.

- Diciembre 2024: Progressive lanzó cobertura especializada para flotas de entrega de comercio electrónico con telemática integrada.

- Octubre 2024: Tokio marina adquirió una tecnologíun de seguros de riesgo de flotas de IA para mejorar la precisión de suscripción en América del Norte.

Alcance del Informe del Mercado Global de Seguros de motor

Los seguros de motor denotan el seguro para automóviles, camiones, motocicletas o cualquier otro vehículo de carretera, que proporciona protección financiera contra daño físico o lesión resultante de colisiones de tráfico y contra responsabilidad que también podríun surgir de incidentes en un vehículo. El mercado global de seguros de motor puede segmentarse por Usuarios; (Seguros de motor personal y Seguros de motor Comercial), Por tipo de póliza; (Seguros de motor de Terceros, Seguros de motor de Terceros, Fuego y robo y Seguros de motor Integral), y Por Geografíun, Europa; (Alemania, Reino Unido, Francia, Suiza, Resto de Europa), América del Norte; (EE.UU., Canadá), América del Sur; (Brasil, Argentina), APAC; (china, India, Japón, Corea del Sur, Indonesia, Resto de APAC), MENA; (Emiratos Árabes Unidos, Arabia Saudita, Líbano, Resto del Norte de África). El informe también ofrece un análisis de antecedentes completo del mercado global de seguros de motor, incluyendo el análisis y pronóstico del tamaño del mercado, segmentos del mercado, tendencias de la industria, principales jugadores y impulsores de crecimiento.

| Seguro de Responsabilidad Civil hacia Terceros |

| Cobertura Integral |

| Cobertura de Colisión |

| Protección contra Lesiones Personales |

| Agentes / Corredores de Seguros |

| Respuesta Directa / Digital |

| Bancaseguros |

| Asociaciones Integradas / de Plataforma |

| Agregadores y Portales de Comparación |

| Automóviles de Pasajeros |

| Vehículos de Dos Ruedas |

| Vehículos Comerciales Ligeros |

| Vehículos Comerciales Medianos y Pesados |

| Vehículos Nuevos (< 5 Años) |

| Vehículos Usados (> 5 Años) |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| América del Sur | Brasil |

| Perú | |

| Chile | |

| Argentina | |

| Resto de América del Sur | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| BENELUX (Bélgica, Países Bajos y Luxemburgo) | |

| Nórdicos (Suecia, Noruega, Dinamarca, Finlandia) | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Australia | |

| Sudeste Asiático | |

| Indonesia | |

| Resto de Asia-Pacífico | |

| Medio Oriente y África | Emiratos Árabes Unidos |

| Arabia Saudita | |

| Sudáfrica | |

| Nigeria | |

| Resto de Medio Oriente |

| Por Tipo de Póliza | Seguro de Responsabilidad Civil hacia Terceros | |

| Cobertura Integral | ||

| Cobertura de Colisión | ||

| Protección contra Lesiones Personales | ||

| Por Canal de Distribución | Agentes / Corredores de Seguros | |

| Respuesta Directa / Digital | ||

| Bancaseguros | ||

| Asociaciones Integradas / de Plataforma | ||

| Agregadores y Portales de Comparación | ||

| Por Tipo de Vehículo | Automóviles de Pasajeros | |

| Vehículos de Dos Ruedas | ||

| Vehículos Comerciales Ligeros | ||

| Vehículos Comerciales Medianos y Pesados | ||

| Por Antigüedad del Vehículo | Vehículos Nuevos (< 5 Años) | |

| Vehículos Usados (> 5 Años) | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Perú | ||

| Chile | ||

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| BENELUX (Bélgica, Países Bajos y Luxemburgo) | ||

| Nórdicos (Suecia, Noruega, Dinamarca, Finlandia) | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Australia | ||

| Sudeste Asiático | ||

| Indonesia | ||

| Resto de Asia-Pacífico | ||

| Medio Oriente y África | Emiratos Árabes Unidos | |

| Arabia Saudita | ||

| Sudáfrica | ||

| Nigeria | ||

| Resto de Medio Oriente | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de seguros de motor?

El mercado global de seguros de motor vale USD 2,13 billones en 2025 y se pronostica que alcance USD 2,95 billones para 2030 con una TCAC del 6,7%.

¿Qué tipo de póliza está creciendo más rápido?

La cobertura integral lidera el crecimiento con una TCAC del 11,8% ya que los conductores buscan mayor protección para vehículos de alta tecnologíun y daños relacionados con el clima.

¿Por qué los vehículos comerciales ligeros están atrayendo más primas?

La logística de comercio electrónico demanda entrega de última milla, impulsando el seguro de vehículos comerciales ligeros un crecer un una TCAC del 8,3% hasta 2030.

¿doómo está cambiando la IA las reclamaciones de seguros de motor?

La automatización potenciada por IA está reduciendo los tiempos de ciclo de reclamaciones hasta en un 90% y alcanzando precisión en detección de fraudes por encima del 95%, reduciendo costos y mejorando la experiencia del cliente.

¿Qué región crecerá más rápido hasta 2030?

Se proyecta que Asia-Pacífico registre una TCAC del 10,4% debido al aumento de la propiedad de automóviles, regulación de apoyo y rápida adopción de productos basados en telemática.

Última actualización de la página el: