Tamaño y Participación del Mercado de Anhídrido Maleico

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

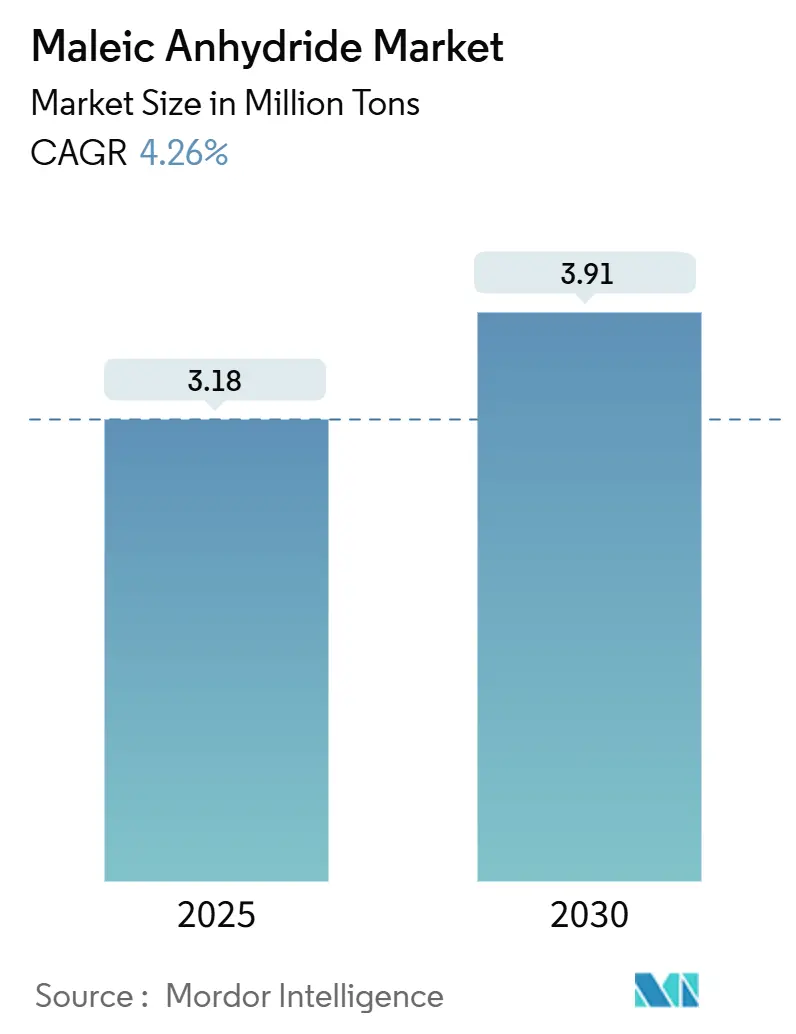

| Volumen del Mercado (2025) | 3.18 Millones de toneladas |

| Volumen del Mercado (2030) | 3.91 Millones de toneladas |

| Tasa de crecimiento (2025 - 2030) | 4.26% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Bajo |

Jugadores principales

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. |

|

Análisis del Mercado de Anhídrido Maleico por Mordor Intelligence

El tamaño del mercado de anhídrido maleico alcanzó 3,18 millones de toneladas en 2025 y se pronostica que ascienda a 3,91 millones de toneladas para 2030, traduciéndose en una TCAC del 4,26%. Los programas de infraestructura en expansión, la demanda sostenida de resinas de poliéster insaturado y la rápida sustitución del benceno por materia prima de n-butano son los principales vectores de crecimiento detrás del mercado de anhídrido maleico. La construcción representa el grueso del consumo, reforzada por la adopción de UPR de PET reciclado y las estrictas normas de construcción ecológica en Europa. Los fabricantes de automóviles norteamericanos están ampliando el alcance de aplicación de los paneles ligeros SMC, agregando impulso a la demanda de resinas. En el lado de la oferta, el liderazgo de capacidad de Asia Pacífico sigue siendo decisivo, aunque el exceso de oferta chino está comprimiendo los márgenes globales y empujando a los productores de otras regiones hacia nichos de alto valor.

Principales Conclusiones del Informe

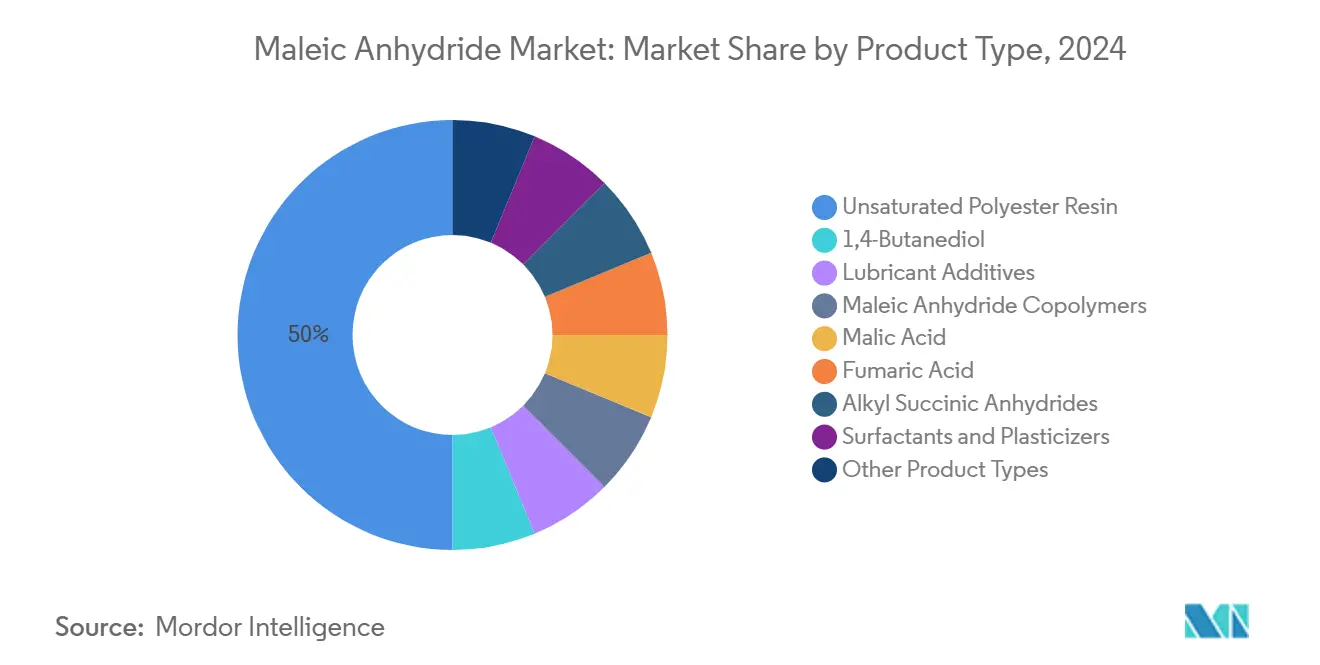

- Por tipo de producto, la resina de poliéster insaturado capturó el 50% de la participación del mercado de anhídrido maleico en 2024 y se proyecta que se expanda a una TCAC del 4,9% hasta 2030.

- Por materia prima, la ruta del n-butano mantuvo el 70% de participación del tamaño del mercado de anhídrido maleico en 2024, mientras que las operaciones basadas en benceno se pronostican para registrar la TCAC más rápida del 4,69% hasta 2030.

- Por forma física, el anhídrido maleico sólido representó el 60% de la participación de ingresos en 2024, mientras que el grado fundido avanza a una TCAC del 4,87%.

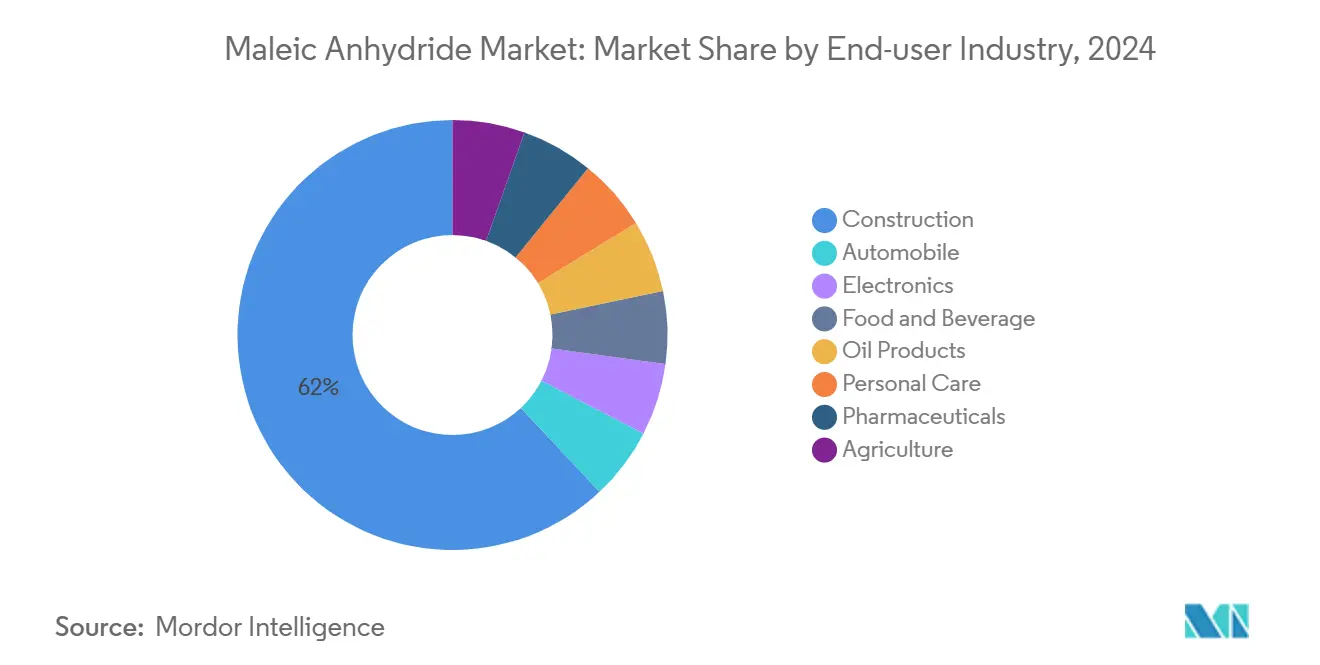

- Por industria de usuario final, construcción y edificación comandó el 62% del mercado de anhídrido maleico en 2024 y liderará el crecimiento con una TCAC del 4,72% durante el período de perspectivas.

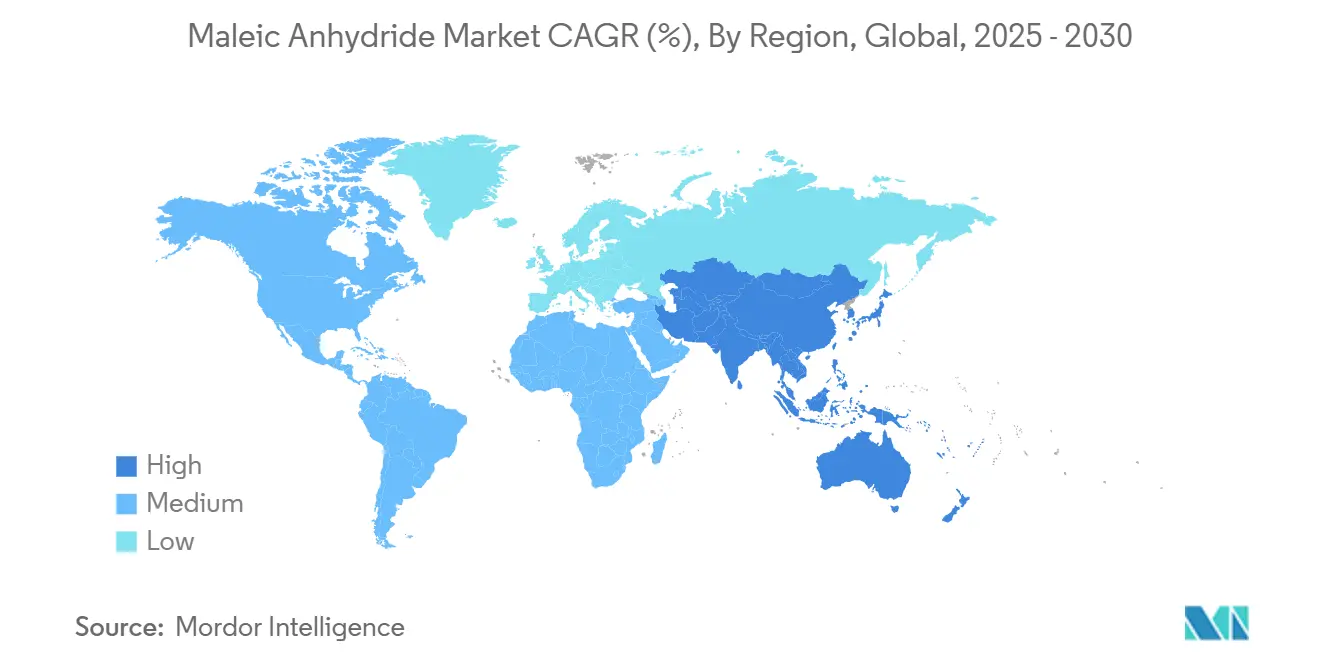

- Por geografía, Asia Pacífico dominó con una porción del 69% del mercado de anhídrido maleico en 2024, y la región está en camino hacia la TCAC más rápida del 4,61% hasta 2030.

Tendencias e Perspectivas del Mercado Global de Anhídrido Maleico

Análisis de Impacto de Impulsores

| Impulsor | (~) % de Impacto en TCAC del Mercado | Relevancia Geográfica | Cronograma de Impacto |

|---|---|---|---|

| Adopción Creciente de UPR Basado en PET Reciclado en la Construcción Europea | +0,8 | Europa, con extensión a América del Norte | Plazo medio (~ 3-4 años) |

| Adiciones de Capacidad de Plantas de N-Butano Reduciendo el Costo de Materia Prima | +0,6 | Global, con énfasis en América del Norte | Plazo corto (≤ 2 años) |

| Paneles Ligeros SMC para VE Acelerando el Consumo de UPR en América del Norte | +0,5 | América del Norte, con extensión a Europa | Plazo medio (~ 3-4 años) |

| Rutas de Ácido Succínico de Base Biológica Creando Copolímeros de Alto Margen | +0,4 | Europa y América del Norte | Plazo largo (≥ 5 años) |

| Crecimiento de Quelatos de Fertilizantes Hidrosolubles en América del Sur | +0,3 | América del Sur, principalmente Brasil y Argentina | Plazo medio (~ 3-4 años) |

| Fuente: Mordor Intelligence | |||

Adopción Creciente de UPR de PET Reciclado en la Construcción Europea

Los umbrales obligatorios de contenido reciclado bajo el Reglamento de Envases y Residuos de Envases de la UE de 2024 están dirigiendo a los constructores hacia resinas de poliéster insaturado de PET reciclado. Estas formulaciones entregan resistencia a la tracción de 65-72 MPa, a la par con UPR virgen, y recortan el carbono incorporado hasta en un 25%. El anhídrido maleico mejora la adhesión interfacial en la matriz polimérica, reforzando la durabilidad del compuesto y apoyando el impulso del mercado de anhídrido maleico hacia materiales de construcción de bajo carbono.

Adiciones de Capacidad de Plantas de N-Butano Reduciendo el Costo de Materia Prima

Los proyectos recientes de capacidad flexible de n-butano están ampliando la brecha de costos de materia prima versus benceno. El catalizador de forma trilóbica de BASF eleva el rendimiento de anhídrido maleico hasta en un 2% y reduce las temperaturas de punto caliente, traduciéndose en menor intensidad energética[1]BASF, "Maleic Anhydride Catalysts," chemical-catalysts-and-adsorbents.basf.com. La ventaja de costo resultante está reforzando la participación del 70% de la ruta del n-butano del mercado de anhídrido maleico.

Paneles Ligeros SMC para VE Acelerando el Consumo de UPR en América del Norte

Los paneles SMC reforzados con fibra natural reducen el peso de los paneles de carrocería, mejorando el alcance del vehículo eléctrico mientras preservan la resistencia al impacto. El anhídrido maleico actúa como compatibilizante en estos compuestos de base biológica, impulsando directamente la absorción de resinas norteamericanas y fortaleciendo el mercado de anhídrido maleico.

Rutas de Ácido Succínico de Base Biológica Creando Copolímeros de Alto Margen

La fermentación usando Actinobacillus succinogenes se está acercando a la paridad de costos de producción con rutas petroquímicas y ofrece eficiencia energética superior. La transición desbloquea plásticos biodegradables de precio premium y recubrimientos especiales, posicionando las rutas de base biológica como un viento de cola a largo plazo para el mercado de anhídrido maleico.

Análisis de Impacto de Restricciones

| Restricción | (~) % de Impacto en TCAC del Mercado | Relevancia Geográfica | Cronograma de Impacto |

|---|---|---|---|

| Límites Más Estrictos de Emisiones de Benceno en OCDE Elevando el Costo de Cumplimiento | -0.7% | Países de la OCDE, principalmente Europa y América del Norte | Plazo medio (~ 3-4 años) |

| Exceso de Oferta Global de Nueva Capacidad China | -0.9% | Global, con mayor impacto en Asia Pacífico | Plazo corto (≤ 2 años) |

| Volatilidad del Precio del N-Butano Vinculada al Crudo | -0.5% | Global | Plazo corto (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Límites Más Estrictos de Emisiones de Benceno en OCDE Elevando el Costo de Cumplimiento

Las revisiones a la Ley de Control de Sustancias Tóxicas de EE.UU. y las reglas de gestión química de la UE obligan a retrofits o cierres de unidades basadas en benceno, inflando los costos operativos e incentivando la migración hacia oxidación de n-butano. El cambio aumenta las necesidades de gasto de capital y modera el crecimiento en regiones donde dominan los activos más antiguos.

Volatilidad del Precio del N-Butano Vinculada al Crudo

La correlación del n-butano con el petróleo crudo introduce incertidumbre de costos, amplificada por cuellos de botella logísticos como las restricciones de tráfico del Canal de Panamá. Los contratos de suministro a largo plazo alivian parcialmente la volatilidad, pero el riesgo de materia prima sigue siendo un desafío estructural para el mercado de anhídrido maleico.

Empresas como Huntsman Corporation están mitigando este riesgo a través de contratos a largo plazo para el suministro de n-butano, pero la conexión inherente a los mercados de petróleo crudo sigue siendo un desafío estructural para la industria[2]Huntsman Corporation, "2024 Annual Report on Form 10-K," sec.gov.

Análisis de Segmentos

Por Tipo de Producto: UPR Domina en Medio de la Diversificación

La resina de poliéster insaturado mantuvo el 50% de la participación del mercado de anhídrido maleico en 2024, y el segmento está listo para subir a una TCAC del 4,9% hasta 2030. Los grados UPR de PET reciclado, ofreciendo rendimiento mecánico idéntico y hasta 25% menores huellas de carbono, están catalizando la adopción en edificios energéticamente eficientes. Al mismo tiempo, el crecimiento en estructuras marinas ligeras y componentes de vehículos eléctricos sostiene la demanda. El tamaño del mercado de anhídrido maleico para aplicaciones UPR está por tanto siguiendo por encima del promedio general de la industria.

La diversificación hacia 1,4-butanodiol, copolímeros y tensioactivos especiales está ampliando la mezcla de productos. La hidrogenación continua de anhídrido maleico a BDO, logrando 85% de rendimiento sobre catalizadores Cu-ZnO a 190 °C, ilustra las ganancias de eficiencia del proceso. Los copolímeros especiales derivados del ácido succínico de base biológica están capturando precios premium en plásticos biodegradables, apoyando la expansión de márgenes dentro de la industria del anhídrido maleico.

Nota: Participación de segmento de todos los segmentos individuales disponible con la compra del informe

Por Materia Prima: N-Butano Domina Pese al Crecimiento del Benceno

Los procesos de oxidación de n-butano contribuyeron con el 70% al mercado de anhídrido maleico en 2024, impulsados por menores costos unitarios y menos subproductos peligrosos comparados con el benceno. La tecnología de lecho fijo de Huntsman, junto con el catalizador trilóbico de BASF, eleva el rendimiento mientras reduce la caída de presión, reforzando el liderazgo en costos.

Las unidades basadas en benceno operan principalmente en regiones donde existe infraestructura heredada. Aunque menores en escala, su TCAC del 4,69% hasta 2030 refleja actualizaciones selectivas y precios competitivos de materia prima en ciertos mercados. Este escenario de materia prima de doble vía da forma a las decisiones de asignación de capital y sustenta la flexibilidad de suministro en el mercado de anhídrido maleico.

Por Forma Física: Sólido Lidera Mientras Fundido Gana Impulso

Las escamas y perlas sólidas proporcionaron el 60% de los ingresos de 2024 gracias a menor complejidad logística y vida útil extendida. Estos atributos convienen a exportadores y clientes sin almacenamiento calentado, reforzando la dominancia de forma sólida a través de redes de distribución dispersas.

El anhídrido maleico fundido está listo para crecer 4,87% anualmente, superando la tasa de crecimiento general del tamaño del mercado de anhídrido maleico. Los complejos petroquímicos integrados favorecen la transferencia fundida vía tuberías, evitando costos de recalentamiento y recortando emisiones. La adopción es más pronunciada entre productores con activos corriente abajo de UPR y BDO.

Por Industria de Usuario Final: Construcción Lidera con Crecimiento Multifacético

Construcción y edificación aseguró el 62% del consumo de 2024 y avanza a una TCAC del 4,72%. La demanda proviene de paneles reforzados con fibra de vidrio, tuberías resistentes a la corrosión y compuestos UPR de PET reciclado que reducen las emisiones incorporadas. El tamaño del mercado de anhídrido maleico atribuido a la construcción permanece así como el principal ancla de ingresos hasta 2030.

Automotriz sigue, aprovechando compatibilizantes de anhídrido maleico en paneles de carrocería SMC ligeros que cortan la masa del componente en 25-30% y extienden el alcance de VE. Electrónicos, aditivos alimentarios, aditivos para lubricantes, cuidado personal, farmacéutico y usos agrícolas completan la demanda. La adopción de la agricultura de precisión de quelatos hidrosolubles subraya los volúmenes especiales emergentes dentro de la industria del anhídrido maleico.

Nota: Participación de segmento de todos los segmentos individuales disponible con la compra del informe

Análisis Geográfico

Asia Pacífico mantuvo el 69% del mercado de anhídrido maleico en 2024, y la región está preparada para una TCAC del 4,61% hasta 2030. La capacidad de China excede dos tercios del total global, sustentando la oferta. India y el Sudeste Asiático sostienen la demanda a través del gasto en infraestructura y la creciente producción automotriz, mientras que Japón y Corea del Sur contribuyen con innovaciones de proceso vía empresas como Nippon Shokubai.

América del Norte presenta una base de producción tecnológicamente avanzada pero competitiva en costos. Huntsman opera unidades de gran escala en Florida y Louisiana, integrando flujos de materia prima y aplicaciones corriente abajo. Los paneles ligeros de VE y las próximas expansiones de n-butano refuerzan el crecimiento regional, reforzando la resistencia de ingresos del mercado de anhídrido maleico. Europa enfrenta mayores costos energéticos y estrictos límites de emisiones, pero lidera la adopción de sostenibilidad, especialmente UPR de PET reciclado.

La participación de América del Sur es modesta pero creciente en quelatos especiales para fertilizantes. YPF Química está desarrollando rutas de base biológica para alinearse con las prioridades regionales de agricultura de precisión[3]YPF Química, "Reporte de Sostenibilidad 2023," quimica.ypf.com. Oriente Medio y África están invirtiendo en diversificación petroquímica, aprovechando la abundancia de materia prima para futuros proyectos de n-butano que podrían ampliar la huella global del mercado de anhídrido maleico.

Panorama Competitivo

El mercado de anhídrido maleico está fragmentado, con los cinco principales proveedores controlando aproximadamente el 38% de la capacidad instalada.

Los productores chinos se concentran en escala y costo, dominando el mercado doméstico de anhídrido maleico pero enfrentando obstáculos de percepción de calidad en destinos de exportación. Las empresas europeas lidian con estrictas reglas de emisiones de benceno y costos energéticos, dirigiendo la inversión hacia modernizaciones de n-butano y desarrollo de productos de base biológica.

La innovación en catalizadores constituye una palanca competitiva. La geometría trilóbica de BASF mejora la selectividad y reduce la caída de presión del reactor, una ganancia de rendimiento del 1-2% que se compone a través de operaciones de alto volumen. La investigación sobre ácido málico de base biológica vía fermentación de Ustilago trichophora indica potencial de diferenciación futura para productores dispuestos a invertir en ampliación de química verde.

Líderes de la Industria del Anhídrido Maleico

-

Huntsman International LLC

-

Mitsubishi Chemical Group Corporation

-

INEOS AG

-

Polynt S.p.A.

-

Wanhua

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2025: TCL Specialties USA ha completado la Fase I de su planta de USD 200 millones en New Martinsville, Virginia Occidental, aumentando su capacidad de producción de anhídrido maleico en 40.000 toneladas por año. Se espera que esta expansión fortalezca la cadena de suministro y satisfaga la creciente demanda en el mercado de anhídrido maleico.

- Agosto de 2024: BASF y UPC Technology han firmado un memorando de entendimiento (MoU) para establecer una colaboración a largo plazo en catalizadores de anhídrido maleico e implementar iniciativas de reducción de carbono. Se espera que esta asociación impulse la innovación y sostenibilidad en el mercado de anhídrido maleico, mejorando su potencial de crecimiento.

Alcance del Informe del Mercado Global de Anhídrido Maleico

El anhídrido maleico es un sólido incoloro o blanco, anhídrido dicarboxílico cíclico con la fórmula química C2H2(CO)2O que puede producirse a partir de la oxidación en fase vapor de n-butano. Es un intermedio químico altamente reactivo, utilizado principalmente para producir resina de poliéster insaturado y en la formulación de recubrimientos, tensioactivos, aditivos plásticos, farmacéuticos y otros. El mercado de anhídrido maleico está segmentado por tipo de producto, industria de usuario final y geografía. Por tipo de producto, el mercado está segmentado en resina de poliéster insaturado, 1,4-Butanodiol (BDO), aditivos para lubricantes, copolímeros de anhídrido maleico, ácido málico, ácido fumárico, anhídridos succínicos alquílicos, tensioactivos y plastificantes, y otros tipos de productos. Por industria de usuario final, el mercado está segmentado en construcción, automóvil, alimentos y bebidas, productos petrolíferos, electrónicos, cuidado personal, farmacéuticos y agricultura. El informe también ofrece el tamaño del mercado y pronósticos para el mercado de anhídrido maleico en 15 países a través de las principales regiones. Para cada segmento, el dimensionamiento del mercado y los pronósticos se han hecho sobre la base de ingresos (en millones de USD).

| Resina de Poliéster Insaturado |

| 1,4-Butanodiol |

| Aditivos para Lubricantes |

| Copolímeros de Anhídrido Maleico |

| Ácido Málico |

| Ácido Fumárico |

| Anhídridos Succínicos Alquílicos |

| Tensioactivos y Plastificantes |

| Otros Tipos de Productos |

| N-Butano |

| Benceno |

| Sólido (Escamas/Perlas) |

| Fundido |

| Construcción |

| Automóvil |

| Electrónicos |

| Alimentos y Bebidas |

| Productos Petrolíferos |

| Cuidado Personal |

| Farmacéuticos |

| Agricultura |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| Resto de Europa | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio y África | Arabia Saudí |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Tipo de Producto | Resina de Poliéster Insaturado | |

| 1,4-Butanodiol | ||

| Aditivos para Lubricantes | ||

| Copolímeros de Anhídrido Maleico | ||

| Ácido Málico | ||

| Ácido Fumárico | ||

| Anhídridos Succínicos Alquílicos | ||

| Tensioactivos y Plastificantes | ||

| Otros Tipos de Productos | ||

| Por Materia Prima | N-Butano | |

| Benceno | ||

| Por Forma Física | Sólido (Escamas/Perlas) | |

| Fundido | ||

| Por Industria de Usuario Final | Construcción | |

| Automóvil | ||

| Electrónicos | ||

| Alimentos y Bebidas | ||

| Productos Petrolíferos | ||

| Cuidado Personal | ||

| Farmacéuticos | ||

| Agricultura | ||

| Por Geografía | Asia-Pacífico | China |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| Resto de Europa | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Arabia Saudí | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Qué segmento impulsa el crecimiento de demanda más rápido para el anhídrido maleico?

La resina de poliéster insaturado lidera la demanda, expandiéndose a una TCAC del 4,9% hasta 2030 respaldada por aplicaciones de construcción y automotrices ligeras.

¿Por qué se prefiere el n-butano sobre el benceno como materia prima?

Los procesos de n-butano entregan menores costos operativos, generan menos subproductos peligrosos y ahora representan el 70% de los volúmenes de producción.

¿Cómo influye el UPR de PET reciclado en las perspectivas del mercado?

Los grados UPR de PET reciclado igualan el rendimiento virgen mientras cortan el carbono incorporado hasta en un 25%, acelerando la adopción en proyectos de construcción ecológica de Europa.

¿Qué región se espera que vea el crecimiento más rápido hasta 2030?

Asia Pacífico sigue siendo el marcapasos del crecimiento, impulsado por la capacidad a gran escala de China y el consumo liderado por la infraestructura en economías emergentes.

Última actualización de la página el: