Tamaño y Participación del Mercado de Medios de Contraste

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

| Tamaño del Mercado (2025) | 6.99 Mil millones de dólares |

| Tamaño del Mercado (2030) | 10.15 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 7.44% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

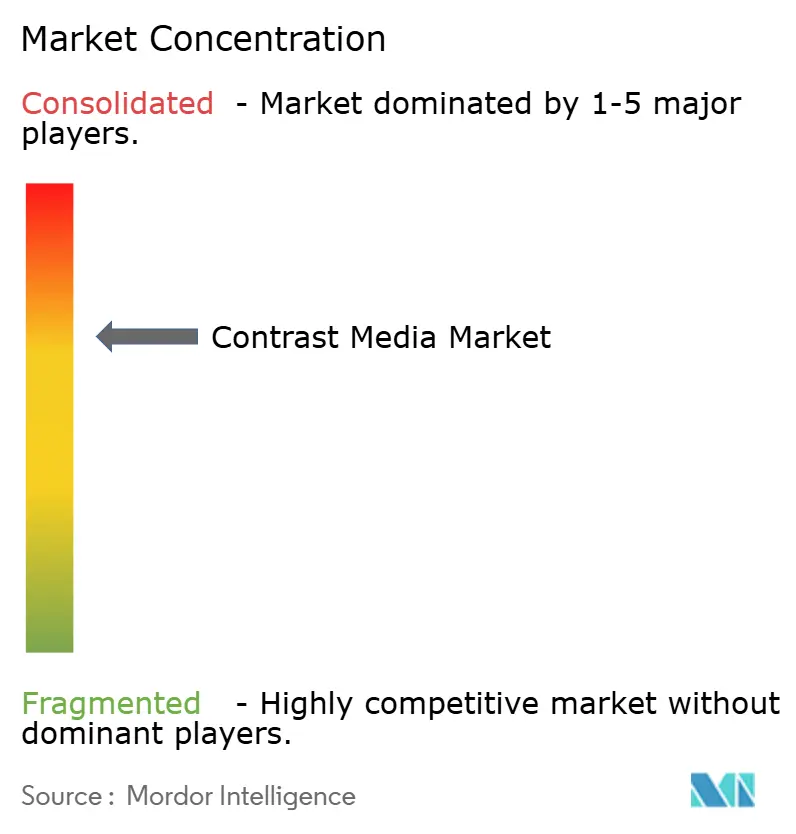

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Medios de Contraste por Mordor Intelligence

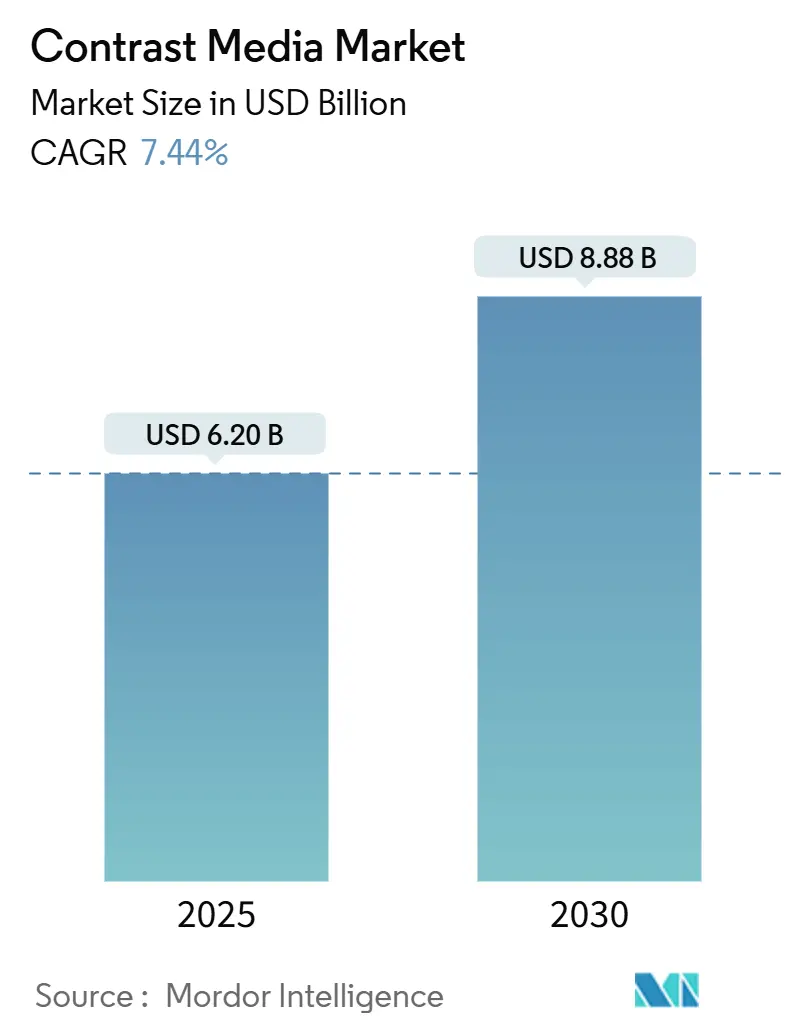

El mercado de medios de contraste alcanzó USD 6,20 mil millones en 2025 y se prevé que ascienda a USD 8,88 mil millones para 2030, reflejando una TCAC del 7,44% durante el período de pronóstico. La expansión se deriva del aumento constante en los volúmenes de imágenes diagnósticas, aprobaciones regulatorias más rápidas para agentes de gadolinio macrocíclicos, y la inversión continua en capacidad de manufactura que protege el suministro. Los hospitales están optimizando protocolos para favorecer formulaciones macrocíclicas más seguras mientras también amplían el uso de agentes yodados de baja dosis para reducir eventos adversos. Los proveedores compiten por automatizar la dosificación a través de inyectores habilitados con IA, que reducen el desperdicio y ayudan a los centros de imagen a reducir las listas de espera de pacientes. La sostenibilidad ahora se posiciona junto a la seguridad como un criterio de compra fundamental, promoviendo la investigación en alternativas biodegradables o basadas en manganeso. Al mismo tiempo, el cambio de la imagen de rutina a sitios ambulatorios está redistribuyendo la demanda hacia empaquetado en lotes más pequeños y sistemas de entrega para pacientes individuales.

Puntos Clave del Informe

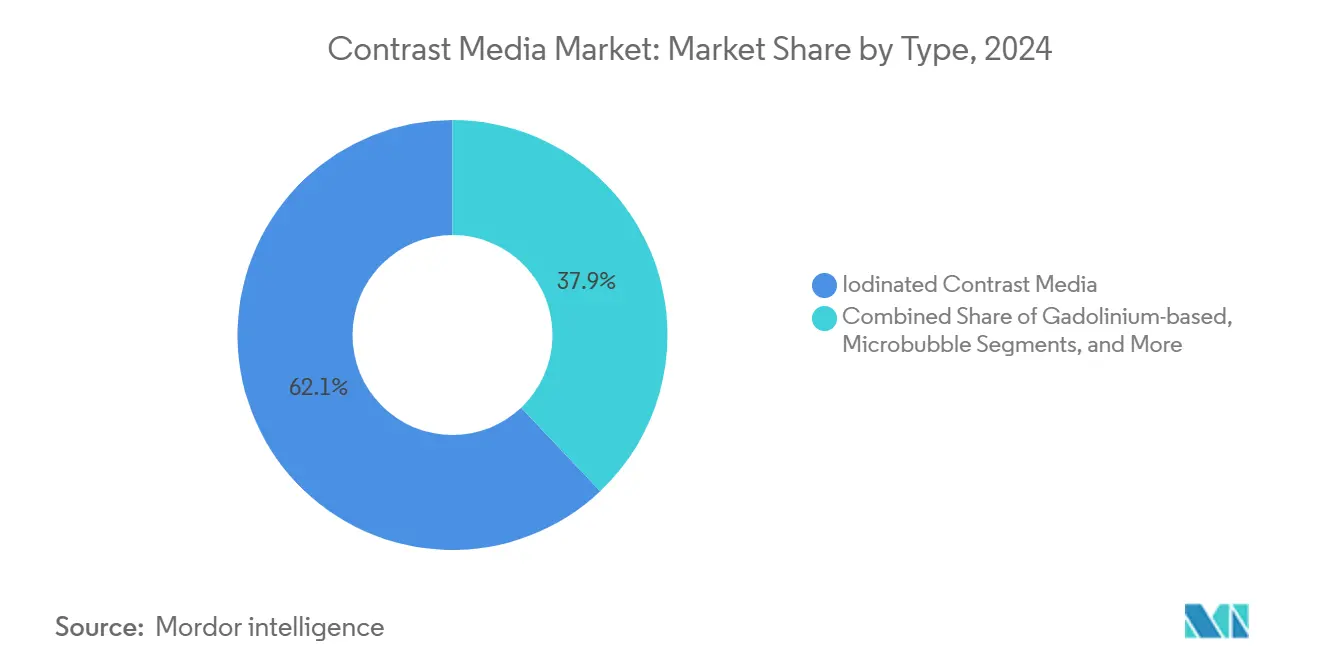

- Por tipo, los medios yodados lideraron con el 62,1% de la participación del mercado de medios de contraste en 2024, mientras que los agentes de microburbujas se proyecta que se expandan a una TCAC del 14,8% hasta 2030.

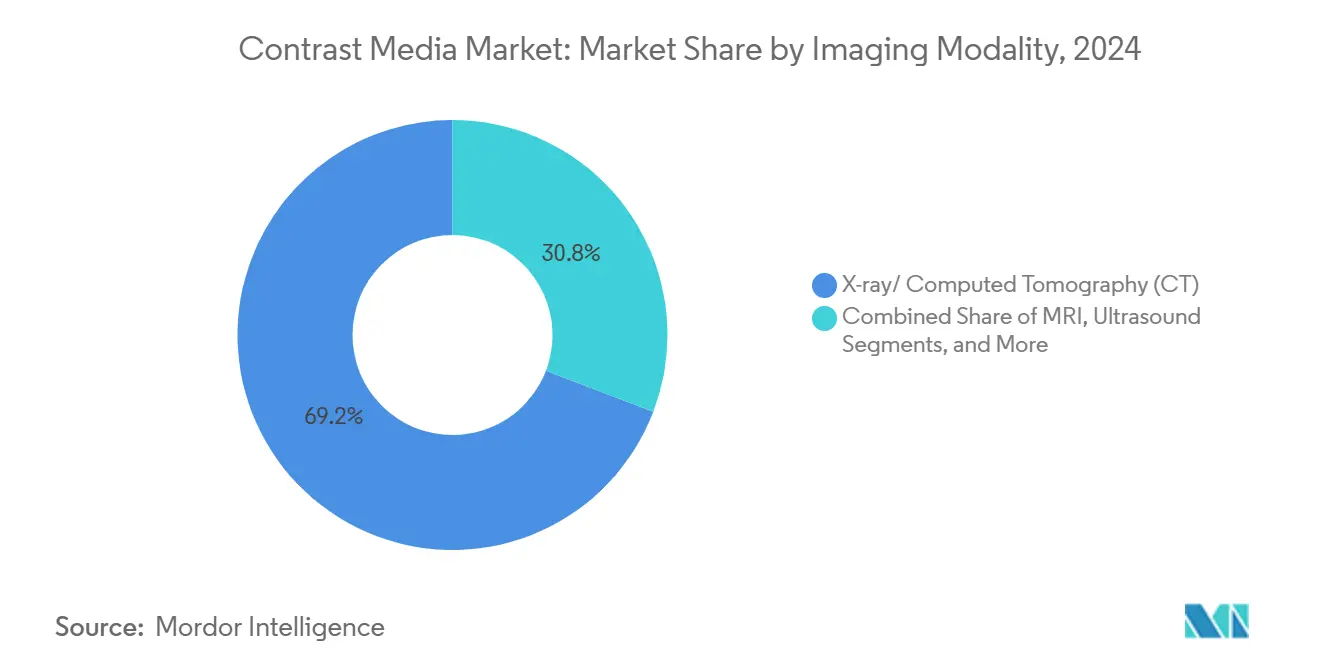

- Por modalidad de imagen, Rayos X/TC mantuvo el 69,2% del tamaño del mercado de medios de contraste en 2024; el ultrasonido avanza a una TCAC del 11,5% hasta 2030.

- Por indicación, las aplicaciones cardiovasculares representaron el 31,2% del tamaño del mercado de medios de contraste en 2024; los trastornos neurológicos representan el segmento de crecimiento más rápido con una TCAC del 9,3%.

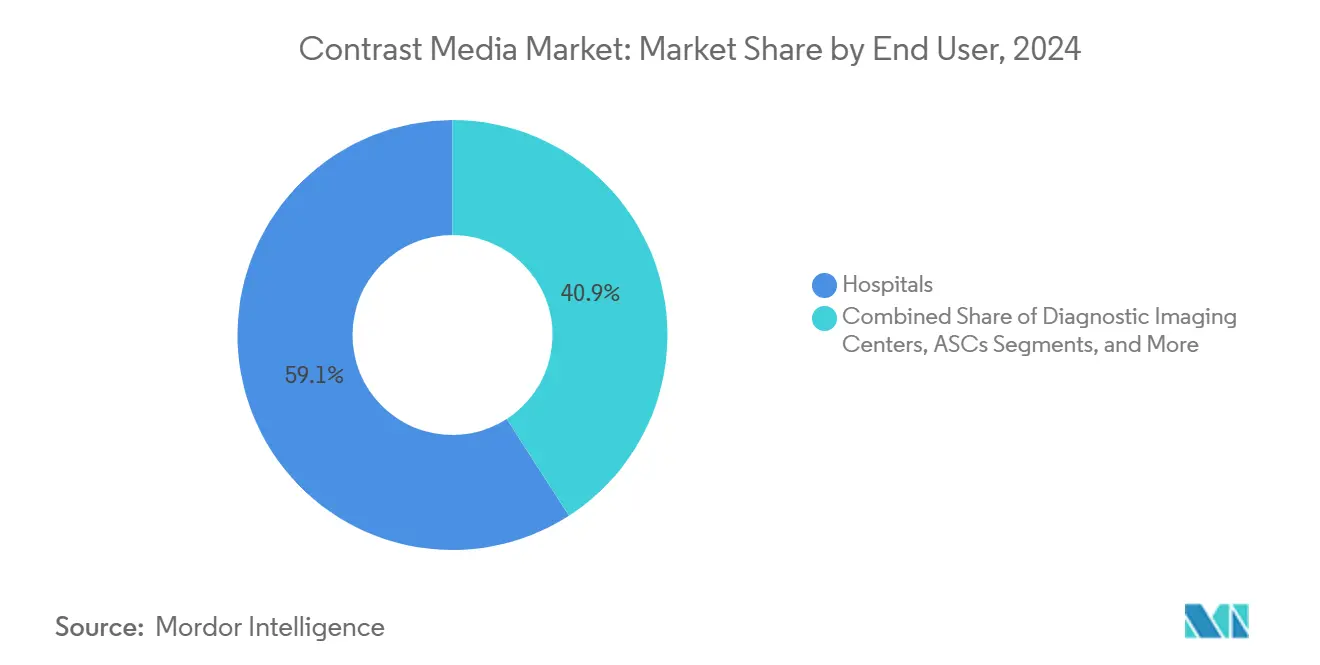

- Por usuario final, los hospitales comandaron una participación del 59,1% del tamaño del mercado de medios de contraste en 2024, mientras que los centros de cirugía ambulatoria registran la TCAC proyectada más alta del 7,8% hasta 2030.

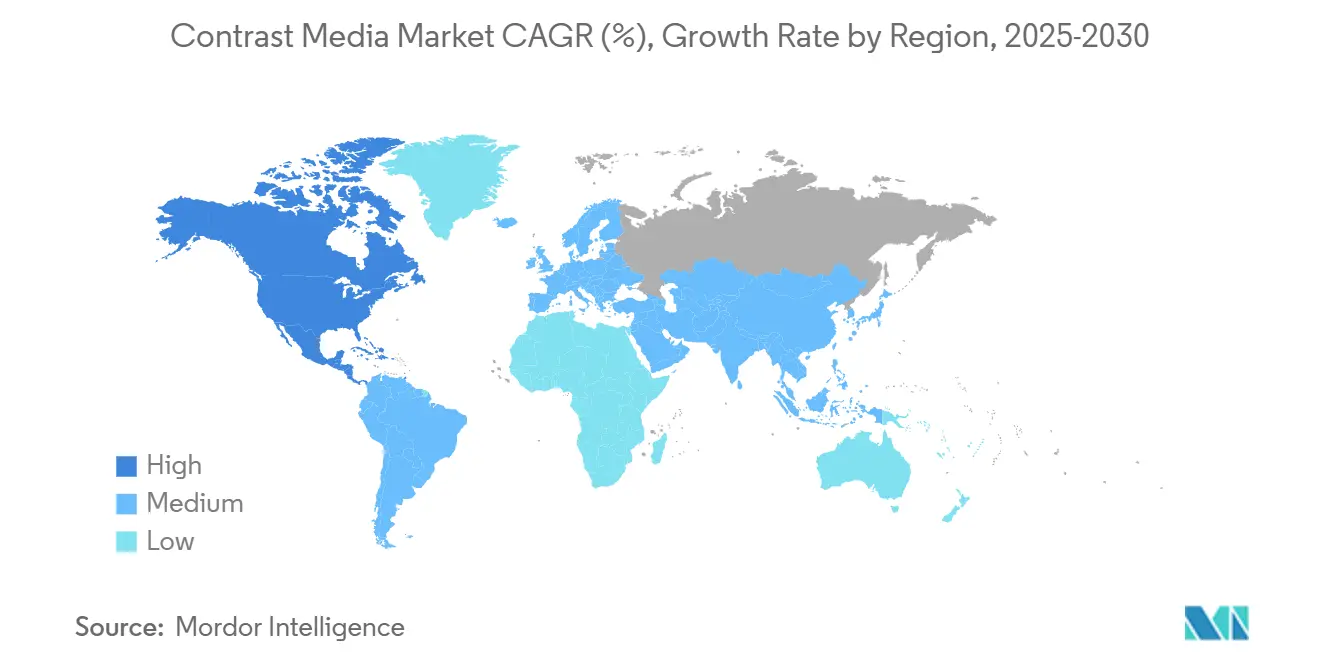

- Por geografía, América del Norte capturó el 36,1% de la participación del mercado de medios de contraste en 2024, mientras que Asia-Pacífico tiene las perspectivas de crecimiento más fuertes hasta 2030.

Tendencias e Insights del Mercado Global de Medios de Contraste

Análisis de Impacto de Impulsores

| Impulsor | (~) % Impacto en Pronóstico TCAC | Relevancia Geográfica | Cronograma de Impacto |

|---|---|---|---|

| Aprobaciones aceleradas de gadobutrol y gadopiclenol macrocíclicos elevando la demanda de reemplazo | +1.9 % | Global | Mediano plazo (3-4 años) |

| Despliegue rápido de agentes yodados de baja dosis en China para abordar restricciones de suministro de yodo | +1.2 % | China; efecto derrame al núcleo APAC | Corto plazo (≤ 2 años) |

| Sistemas de inyección automatizados impulsados por IA reduciendo el desperdicio de contraste y permitiendo mayor rendimiento de escaneo | +1.5 % | Global | Corto plazo (≤ 2 años) |

| Aumento del ultrasonido en el punto de atención en departamentos de emergencia impulsando la adopción de agentes de microburbujas | +1.0 % | Global | Largo plazo (≥ 5 años) |

| Expansión del reembolso de seguros para mamografía con contraste en EU-5 impulsando volúmenes de procedimientos | +0.8 % | EU-5 | Corto plazo (≤ 2 años) |

| Transición a TC cardiaca ambulatoria en EE.UU. siguiendo las actualizaciones del CMS OPPS | +0.6 % | Estados Unidos | Mediano plazo (3-4 años) |

| Fuente: Mordor Intelligence | |||

Gadobutrol y Gadopiclenol Macrocíclicos: Aprobaciones Aceleradas Impulsando la Demanda

Los reguladores mundiales están acelerando los compuestos macrocíclicos como el gadobutrol y el gadopiclenol porque retienen menos gadolinio en los tejidos corporales que sus predecesores lineales. La Agencia Europea de Medicamentos ya ha retirado varias formulaciones lineales del mercado, estimulando a los hospitales a convertir los protocolos de RM. Los datos del Centro Alemán de Investigación del Cáncer confirman la menor retención tisular de los agentes macrocíclicos, una garantía que resuena con neurólogos y cardiólogos que realizan escaneos de seguimiento repetidos.[1]Centro Alemán de Investigación del Cáncer, "Los GBCAs Macrocíclicos Muestran Retención Tisular Reducida," dkfz.de Como aproximadamente 400 millones de dosis de gadolinio se administran cada año, el cambio de protocolo crea un ciclo de reemplazo considerable que eleva tanto la demanda unitaria como los precios de venta promedio. Los proveedores que aseguraron aprobaciones en etapa temprana ahora aprovechan la exclusividad extendida para financiar quelatos de próxima generación con jaulas moleculares aún más ajustadas. Los pagadores norteamericanos también están actualizando los cronogramas de reembolso para favorecer los agentes macrocíclicos, acelerando las curvas de adopción y ayudando al mercado de medios de contraste a agregar volumen sin sacrificar margen.

Sistemas de Inyección Automatizados Impulsados por IA Reduciendo el Desperdicio

Los inyectores inteligentes combinan el peso del paciente, la tasa de filtración glomerular y el tipo de escaneo para modular las tasas de flujo en tiempo real. La investigación del Congreso Europeo de Radiología presentada en 2024 mostró ahorros promedio de contraste del 30% por escaneo de TC sin sacrificar la claridad diagnóstica[2]Congreso Europeo de Radiología, "Inyectores Habilitados por IA Reducen 30% del Desperdicio de Contraste," healthcare-in-europe.com. Cuando se integra con sistemas de archivado y comunicación de imágenes (PACS), el software registra automáticamente números de lote para ayudar a rastrear datos de farmacovigilancia. Las salas de imagen reportan ahorros de tiempo de hasta tres minutos por examen, traduciéndose en espacios de escaneo adicionales y mayor utilización de salas. En mercados que se recuperan de escaseces relacionadas con la pandemia, la característica de reducción de desperdicio funciona como una palanca de continuidad empresarial. Los fabricantes están incorporando algoritmos propietarios en hardware de circuito cerrado, creando altos costos de cambio que fortalecen el posicionamiento competitivo en el mercado de medios de contraste.

Aumento del Ultrasonido en Punto de Atención Impulsando la Adopción de Microburbujas

Los departamentos de emergencia dependen cada vez más de ultrasonidos de cabecera para clasificar trauma, taponamiento cardiaco y sangrado abdominal. Los agentes de contraste de microburbujas, que comprenden esferas de gas con cáscara lipídica dimensionadas por debajo de los glóbulos rojos, mejoran marcadamente la visualización vascular. Su perfil de seguridad renal los hace ideales cuando los agentes yodados o de gadolinio están contraindicados. Un artículo de mayo de 2023 en Radiology describió cómo las microburbujas oscilantes amplifican las señales de retrodispersión, permitiendo a los clínicos detectar lesiones hepáticas y déficits de perfusión cardiaca en minutos[3]Sociedad Radiológica de América del Norte, "Las Microburbujas Mejoran los Diagnósticos de Ultrasonido de Emergencia," rsna.org. Los proveedores de ultrasonido portátil han comenzado a incluir inyectores de microburbujas, simplificando la adopción para equipos de ambulancia en entornos rurales. A largo plazo, las microburbujas dirigidas que portan ligandos para marcadores inflamatorios podrían convertir el ultrasonido en una modalidad de imagen molecular, prolongando la pista de crecimiento para el mercado de medios de contraste.

Análisis de Impacto de Restricciones

| Restricción | (~) % Impacto en Pronóstico TCAC | Relevancia Geográfica | Cronograma de Impacto |

|---|---|---|---|

| Volatilidad global de precios de suministro de yodo presionando márgenes OEM | -1.4 % | Global | Corto plazo (≤ 2 años) |

| Creciente escrutinio ambiental sobre emisiones de aguas residuales de gadolinio | -1.1 % | América del Norte y UE | Largo plazo (≥ 5 años) |

| Litigios por reacciones adversas amortiguando la adopción médica de agentes novedosos | -0.9 % | Estados Unidos y UE | Corto plazo (≤ 2 años) |

| Inminentes restricciones MDR de la UE sobre agentes de gadolinio lineales ajustando portafolios de productos | -1.2 % | Europa | Mediano plazo (3-4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad Global de Precios de Yodo Presionando Márgenes OEM

Los precios spot del yodo se triplicaron entre 2021 y 2023, golpeando las estructuras de costos para los productores de iohexol e iodixanol. El confinamiento de Shanghái de 2022 subrayó la fragilidad al cortar la producción de GE Healthcare en un 80%, forzando a los hospitales a reducir el uso hasta en un 85%. Los fabricantes ahora están diversificando el suministro de yodo crudo desde Chile y Japón, pero los costos de flete y los riesgos geopolíticos persisten. Algunos proveedores prueban formulaciones con menor contenido de yodo, pero estas pueden elevar los volúmenes de dosis, neutralizando los ahorros. Los aseguradores rara vez ajustan el reembolso lo suficientemente rápido para cubrir los picos repentinos de insumos, comprimiendo los márgenes brutos y ralentizando el gasto de capital en nuevas plantas. Hasta que la volatilidad de precios disminuya, los oficiales de adquisiciones favorecerán a los proveedores con suministro diversificado, remodelando sutilmente las preferencias del comprador dentro del mercado de medios de contraste.

Creciente Escrutinio Ambiental sobre Aguas Residuales de Gadolinio

Las vías de eliminación rutinarias envían quelatos de gadolinio no metabolizados a aguas residuales municipales que el tratamiento estándar no puede capturar. Los estudios publicados por MDPI detectaron niveles crecientes de gadolinio aguas abajo de las plantas de tratamiento urbanas, provocando llamados a límites de descarga. Los reguladores europeos están evaluando sistemas de recolección obligatorios, que podrían obligar a los hospitales a instalar filtros de captura costosos. Los fabricantes enfrentan posibles requisitos de devolución o mandatos de agentes biodegradables. Los presupuestos de investigación se están desplazando hacia quelatos de manganeso o hierro que se descomponen más fácilmente pero aún igualan la destreza de imagen del gadolinio. La carga de cumplimiento adicional puede alargar los ciclos de desarrollo de productos y moderar la adopción de los GBCAs macrocíclicos existentes, aplicando presión descendente en el mercado de medios de contraste a largo plazo.

Análisis de Segmentos

Por Tipo: Dominio de Agentes Yodados con Aceleración de Microburbujas

Las soluciones yodadas representaron el 62,1% del mercado de medios de contraste en 2024, impulsadas por el papel central de la TC en diagnósticos de emergencia y oncológicos. Ese liderazgo persiste incluso cuando los choques de suministro resaltan la necesidad de suministro dual y formulaciones de baja concentración. Los proveedores están optimizando la viscosidad y osmolalidad para emparejar con escáneres de TC de conteo de fotones que entregan imágenes de alta resolución usando 40% menos yodo. La categoría yodada también se beneficia de vías de reembolso arraigadas en la mayoría de las naciones de la OCDE. Sin embargo, las tasas de crecimiento se están moderando a medida que las consideraciones de seguridad ambiental y renal impulsan la experimentación con químicas alternativas.

El segmento de microburbujas, impulsado por el ultrasonido en punto de atención, está en camino hacia una TCAC del 14,8% hasta 2030. La adopción aumenta cuando los médicos de emergencia ven que las microburbujas amplifican la imagen de perfusión miocárdica en menos de cinco minutos sin exposición a radiación ionizante. Las empresas emergentes están trabajando en formulaciones liofilizadas que extienden la vida útil a dos años, posicionando las microburbujas para adopción en entornos de bajos recursos. Las luces verdes regulatorias en Japón para indicaciones hepáticas pediátricas amplían aún más el grupo direccionable. Como resultado, las microburbujas ofrecen el impulso incremental más fuerte al tamaño del mercado de medios de contraste a nivel de segmento.

Nota: Participaciones de segmentos de todos los segmentos individuales disponibles con la compra del informe

Por Modalidad de Imagen: Supremacía de TC con Impulso de Ultrasonido

Rayos X/TC conservó el 69,2% del tamaño total del mercado de medios de contraste en 2024 porque la TC sigue siendo la modalidad de primera línea para trauma, accidente cerebrovascular y estadificación del cáncer. Los detectores de conteo de fotones prometen imágenes más nítidas a dosis más bajas, potencialmente sosteniendo el crecimiento de volumen incluso en regiones maduras. Sin embargo, el software de optimización de dosis específico de modalidad está reduciendo el uso de mililitros por escaneo, temperando el crecimiento de ingresos vinculado solo al volumen. Mientras tanto, los proveedores vinculan las ventas de contraste a contratos de servicio de equipos a largo plazo, asegurando la lealtad hospitalaria.

La TCAC proyectada del 11,5% del ultrasonido hasta 2030 depende de avances de microburbujas que empujan la modalidad más allá de la imagen anatómica hacia la evaluación de perfusión tisular en tiempo real. Las microburbujas molecularmente dirigidas que atacan tumores que expresan VEGF están en ensayos tempranos, sugiriendo sustituciones futuras lejos de la RM en ciertos flujos de trabajo oncológicos. El uso más amplio del ultrasonido en obstetricia y salas de emergencia amplía la base de usuarios, difundiendo la conciencia de las capacidades mejoradas con contraste. Colectivamente, estos desarrollos fortalecen el papel del ultrasonido en expandir el mercado de medios de contraste.

Nota: Participaciones de segmentos de todos los segmentos individuales disponibles con la compra del informe

Por Indicación: Prevalencia Cardiovascular con Aumento Neurológico

La imagen cardiovascular comandó el 31,2% del tamaño del mercado de medios de contraste en 2024, anclada por la angiografía por TC coronaria y la RM de perfusión. Una población envejeciente y tasas de obesidad escalantes sostienen los volúmenes de procedimientos, mientras que el post-procesamiento de TC mejorado con IA impulsa la demanda incremental de escaneo para caracterización de placa. Los hospitales también exploran protocolos de bajo yodo que mantienen la luminancia mientras mitigan la nefropatía en pacientes con insuficiencia cardiaca.

Las aplicaciones neurológicas están destinadas a superar a todas las demás con una TCAC del 9,3% hasta 2030. El aumento de la prevalencia de Alzheimer proyectado para alcanzar 8,5 millones de estadounidenses para 2030 necesita RM con contraste repetida para diagnóstico diferencial[4]Asociación de Alzheimer, "Datos y Cifras de la Enfermedad de Alzheimer 2024," alz.org. La seguridad superior de los GBCAs macrocíclicos acelera la adopción del departamento de neurología incluso entre pacientes que requieren vigilancia de por vida. Los sistemas de RM de campo alto de 7-Tesla que obtienen autorización de la FDA mejoran aún más la detectabilidad de lesiones, estimulando mayor volumen de contraste por examen. Estas tendencias cementan la neurología como un impulsor fundamental en la expansión del mercado de medios de contraste.

Por Usuario Final: Fortaleza Hospitalaria con Expansión de Centros Ambulatorios

Los hospitales retuvieron el 59,1% del tamaño del mercado de medios de contraste en 2024, aprovechando la imagen las 24 horas y la capacidad para estudios intervencionistas complejos. Los contratos de compra grupal consolidados les dan apalancamiento de precios pero también los atan a acuerdos de proveedor de múltiples años que estabilizan los ingresos del fabricante. Los hospitales son adoptantes tempranos de inyectores basados en IA, reforzando un ciclo virtuoso de ganancias de eficiencia y mayor rendimiento de pacientes.

Los centros de cirugía ambulatoria están creciendo más rápido a una TCAC del 7,8%, impulsados por incentivos de pagadores que redirigen la imagen de baja agudeza fuera de los hospitales. Estas instalaciones valoran los viales de dosis única que reducen el desperdicio y frenan el riesgo de infección. El perfil de seguridad de los agentes de microburbujas encaja con entornos ambulatorios que carecen de respaldo nefrológico, eliminando barreras a la adopción. Combinado, el cambio ambulatorio posiciona a los ASCs como una nueva vía para que los proveedores amplíen el mercado de medios de contraste.

Nota: Participaciones de segmentos de todos los segmentos individuales disponibles con la compra del informe

Análisis Geográfico

Geografía: América del Norte Lidera el Mercado

América del Norte mantuvo el 36,18% del mercado de medios de contraste en 2024 respaldada por una extensa infraestructura de imagen y sistemas de reembolso que recompensan modalidades avanzadas. El uso de GBCA macrocíclico excede el 90% de todas las dosis de contraste de RM, ilustrando el cumplimiento rápido con los avisos de seguridad. Los neuroescaneos vinculados al monitoreo de Alzheimer y esclerosis múltiple contribuyen a una demanda base constante, mientras que los programas de TC cardiaca se expanden en respuesta a las pautas actualizadas de enfermedad coronaria crónica. Los inyectores impulsados por IA se implementan rápidamente debido al fuerte respaldo de capital de riesgo para tecnología de salud, dando a las instalaciones estadounidenses acceso temprano a innovaciones que reducen el desperdicio y las protegen de choques de precios de materias primas.

Asia-Pacífico es la región de crecimiento más rápido hasta 2030, impulsada por el gran volumen de procedimientos de China, la huella radiológica en expansión de India y las actualizaciones tecnológicas continuas de Japón. La política de adquisición nacional de China para agentes de bajo yodo cataliza el crecimiento de volumen sin consumo proporcional de yodo, reforzando cadenas de suministro resilientes. En octubre de 2024, FUJIFILM aseguró la aprobación doméstica para un agente de microburbujas pediátrico, señalizando apertura regulatoria a formulaciones novedosas y expandiendo el grupo de pacientes direccionable. Las asociaciones público-privadas en India financian nuevas instalaciones de TC en ciudades de segundo nivel, llevando imagen con contraste a poblaciones previamente desatendidas e impulsando el crecimiento general del mercado de medios de contraste.

Europa mantiene una demanda base estable mientras se inclina hacia la sostenibilidad. Varios servicios nacionales de salud ofrecen bonos financieros para hospitales que implementan GBCAs macrocíclicos o implementan captura de aguas residuales. Los resultados preclínicos de abril de 2025 de Spago Nanomedical de Suecia sobre un agente de RM de nanopartículas ilustran la contribución de la región a la innovación en química verde. Los hospitales más grandes de la UE se unen a consorcios para evaluar agentes de contraste de manganeso, anticipando futuras reglas de disposición de gadolinio. A medida que las regulaciones se endurecen, las políticas de compra europeas probablemente favorecerán a los proveedores con hojas de ruta ambientales claras, influyendo en la dinámica competitiva en el mercado de medios de contraste.

Panorama Competitivo

El suministro global permanece moderadamente consolidado entre Bayer, GE Healthcare, Bracco Imaging, Guerbet y Lantheus. Juntas estas cinco controlan una participación mayoritaria, sin embargo la escasez de 2022 reveló la dependencia excesiva en un puñado de plantas yodadas. GE Healthcare ha comprometido desde entonces USD 138 millones a su nueva instalación de Cork para agregar 25 millones de dosis de contraste para 2027, complementando expansiones anteriores en Noruega. Bayer recibió autorización de la FDA en abril de 2025 para un inyector guiado por IA que auto-titula la carga de yodo, enmarcando el software como un diferenciador más que ventas de consumibles puros. La adquisición de NanoPET Pharma por parte de Bracco amplía su posición en imagen molecular, un nicho esperado que comande precios premium.

Los fabricantes asiáticos como Beijing Beilu y Jiangsu Hengrui capitalizan la familiaridad del mercado doméstico para ganar licitaciones provinciales. La aprobación de enero de 2025 de Hengrui de una formulación yodada de baja concentración apunta a hospitales que buscan seguridad de suministro en medio de costos volátiles de yodo. El empaquetado ecológico de Guerbet reduce el plástico en un 40%, alineando su marca con las leyes de economía circular de la UE. Las empresas emergentes en Israel y Estados Unidos persiguen formulaciones biodegradables o basadas en manganeso, esperando que los vientos de cola regulatorios sobre la disposición de gadolinio aceleren la entrada al mercado.

Los ciclos de innovación giran cada vez más alrededor de la integración con hardware de imagen. Siemens Healthineers colabora con Bracco para sincronizar el flujo del inyector con la rotación del pórtico de TC de conteo de fotones, optimizando el tiempo de dosis. Philips y Bayer co-desarrollan software que pronostica la demanda de contraste basada en escaneos programados, permitiendo logística de farmacia justo a tiempo. Colectivamente estos movimientos subrayan un cambio competitivo de consumibles de commodities hacia paquetes de servicios habilitados por datos que profundizan el bloqueo del proveedor y sostienen el poder de precios dentro del mercado de medios de contraste.

Líderes de la Industria de Medios de Contraste

Bayer AG

GE HealthCare

Bracco Imaging S.p.A

Guerbet Group

Lantheus Medical Imaging Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo 2025: GE Healthcare anunció una inversión de USD 138 millones en una nueva instalación de manufactura de medios de contraste en Cork, Irlanda, diseñada para producir 25 millones de dosis adicionales anualmente para 2027 para abordar el doblamiento anticipado de la demanda en la próxima década.

- Abril 2025: Bayer AG recibió aprobación de la FDA para su nuevo sistema de inyección de medios de contraste impulsado por IA, que utiliza algoritmos de aprendizaje automático para optimizar la dosificación basada en parámetros específicos del paciente, reduciendo el desperdicio de contraste hasta en un 30% mientras mantiene la calidad de imagen diagnóstica.

- Marzo 2025: Bracco Imaging completó la adquisición de NanoPET Pharma GmbH, expandiendo su portafolio de agentes de contraste especializados para aplicaciones de imagen molecular y fortaleciendo su posición en el segmento de medicina de precisión de rápido crecimiento.

- Febrero 2025: Lantheus Medical Imaging anunció resultados exitosos de ensayos clínicos de Fase III para su novedoso agente de contraste de RM basado en manganeso, posicionándolo como una alternativa potencial a los agentes basados en gadolinio para pacientes con deterioro renal y abordando preocupaciones ambientales asociadas con el gadolinio.

- Diciembre 2024: Guerbet Group lanzó su iniciativa de empaquetado eco-amigable para productos de medios de contraste, reduciendo el uso de plástico en un 40% e implementando materiales reciclables en toda su línea de productos en respuesta a los crecientes requisitos de sostenibilidad hospitalaria.

- Marzo 2025: Taejoon Pharm Co. Ltd. expandió su capacidad de producción para medios de contraste yodados en un 15% en su instalación de manufactura surcoreana para abordar la creciente demanda en la región de Asia-Pacífico.

Alcance del Informe del Mercado Global de Medios de Contraste

Según el alcance del informe, los medios de contraste es una sustancia utilizada para mejorar el contraste de una imagen y, por lo tanto, hacer que la imagen sea más detallada y precisa. Los medios de contraste se utilizan cada vez más en varias técnicas de imagen médica, como RM y TC.

El mercado de medios de contraste está segmentado por tipo, modalidad de imagen, indicación, usuario final y geografía. Por tipo, el mercado está segmentado en medios de contraste yodados, medios de contraste basados en gadolinio, medios de contraste de microburbujas, medios de contraste basados en bario y otros. Por modalidad de imagen, el mercado está segmentado en rayos X/tomografía computarizada (TC), resonancia magnética (RM), ultrasonido e imagen nuclear (SPECT/PET). Por indicación, el mercado está segmentado en enfermedades cardiovasculares, oncología, trastornos gastrointestinales, trastornos neurológicos, trastornos nefrológicos, trastornos musculoesqueléticos y otras indicaciones. Por usuario final, el mercado está segmentado en hospitales, centros de imagen diagnóstica, centros de cirugía ambulatoria e institutos académicos y de investigación. Por geografía, el mercado global está segmentado en América del Norte (Estados Unidos, Canadá, México), Europa (Alemania, Reino Unido, Francia, Italia, España, Resto de Europa), Asia-Pacífico (China, Japón, India, Australia, Corea del Sur, Resto de Asia-Pacífico), Medio Oriente y África (GCC, Sudáfrica, Resto de Medio Oriente y África), y América del Sur (Brasil, Argentina, Resto de América del Sur). El informe de mercado también cubre los tamaños de mercado estimados y tendencias para 17 países en las principales regiones globalmente. El informe ofrece el valor (en USD mil millones) para los segmentos anteriores.

| Medios de Contraste Yodados |

| Medios de Contraste Basados en Gadolinio |

| Medios de Contraste de Microburbujas |

| Medios de Contraste Basados en Bario |

| Otros |

| Rayos X / Tomografía Computarizada (TC) |

| Resonancia Magnética (RM) |

| Ultrasonido |

| Imagen Nuclear (SPECT / PET) |

| Enfermedades Cardiovasculares |

| Oncología |

| Trastornos Gastrointestinales |

| Trastornos Neurológicos |

| Trastornos Nefrológicos |

| Trastornos Musculoesqueléticos |

| Otras Indicaciones |

| Hospitales |

| Centros de Imagen Diagnóstica |

| Centros de Cirugía Ambulatoria |

| Institutos Académicos y de Investigación |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Australia | |

| Resto de Asia | |

| Medio Oriente y África | GCC |

| Sudáfrica | |

| Resto de Medio Oriente y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Tipo | Medios de Contraste Yodados | |

| Medios de Contraste Basados en Gadolinio | ||

| Medios de Contraste de Microburbujas | ||

| Medios de Contraste Basados en Bario | ||

| Otros | ||

| Por Modalidad de Imagen | Rayos X / Tomografía Computarizada (TC) | |

| Resonancia Magnética (RM) | ||

| Ultrasonido | ||

| Imagen Nuclear (SPECT / PET) | ||

| Por Indicación | Enfermedades Cardiovasculares | |

| Oncología | ||

| Trastornos Gastrointestinales | ||

| Trastornos Neurológicos | ||

| Trastornos Nefrológicos | ||

| Trastornos Musculoesqueléticos | ||

| Otras Indicaciones | ||

| Por Usuario Final | Hospitales | |

| Centros de Imagen Diagnóstica | ||

| Centros de Cirugía Ambulatoria | ||

| Institutos Académicos y de Investigación | ||

| Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia | ||

| Medio Oriente y África | GCC | |

| Sudáfrica | ||

| Resto de Medio Oriente y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Qué está impulsando el crecimiento en el mercado de medios de contraste entre 2025 y 2030?

El crecimiento constante de procedimientos de imagen, aprobaciones regulatorias rápidas para agentes de gadolinio macrocíclicos, adopción de inyectores guiados por IA que reducen el desperdicio, y el aumento de volúmenes de imagen ambulatoria se combinan para producir una TCAC del 7,44% hasta 2030.

¿Qué tipo de agente de contraste crecerá más rápido durante el período de pronóstico?

Los agentes de ultrasonido de microburbujas se proyecta que se expandan a una TCAC del 14,8% ya que los departamentos de emergencia y centros ambulatorios favorecen la imagen libre de radiación con perfiles seguros para los riñones.

¿Cómo están influyendo las restricciones de suministro de yodo en el desarrollo de productos?

Los fabricantes están comercializando formulaciones yodadas de baja concentración que mantienen la calidad de imagen, mientras que los hospitales adoptan inyectores basados en IA para optimizar la dosificación, mitigando la presión de márgenes que surge de precios volátiles de yodo.

¿Por qué se prefieren los GBCAs macrocíclicos sobre las formulaciones lineales?

Los agentes macrocíclicos demuestran retención tisular de gadolinio marcadamente menor, promoviendo a los reguladores a retirar muchos productos lineales y obligando a los hospitales a actualizar protocolos de RM para mayor seguridad del paciente.

¿Qué regiones tienen las perspectivas de crecimiento más fuertes?

Asia-Pacífico lidera en crecimiento debido a la expansión de la infraestructura sanitaria, respaldo gubernamental para imagen avanzada, y aprobaciones regulatorias para agentes novedosos pediátricos y específicos del hígado.

¿Cómo están las preocupaciones ambientales dando forma a las estrategias del mercado?

Los reguladores examinan las aguas residuales de gadolinio, empujando a los fabricantes hacia alternativas biodegradables o basadas en manganeso y motivando a los hospitales a invertir en tecnologías de captura, lo que influye en las decisiones de compra y prioridades de I+D.

Última actualización de la página el: