Tamaño y Participación del Mercado de Logística Automotriz

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

| Tamaño del Mercado (2025) | 282.90 Mil millones de dólares |

| Tamaño del Mercado (2030) | 368.20 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 5.41% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | Asia-Pacífico |

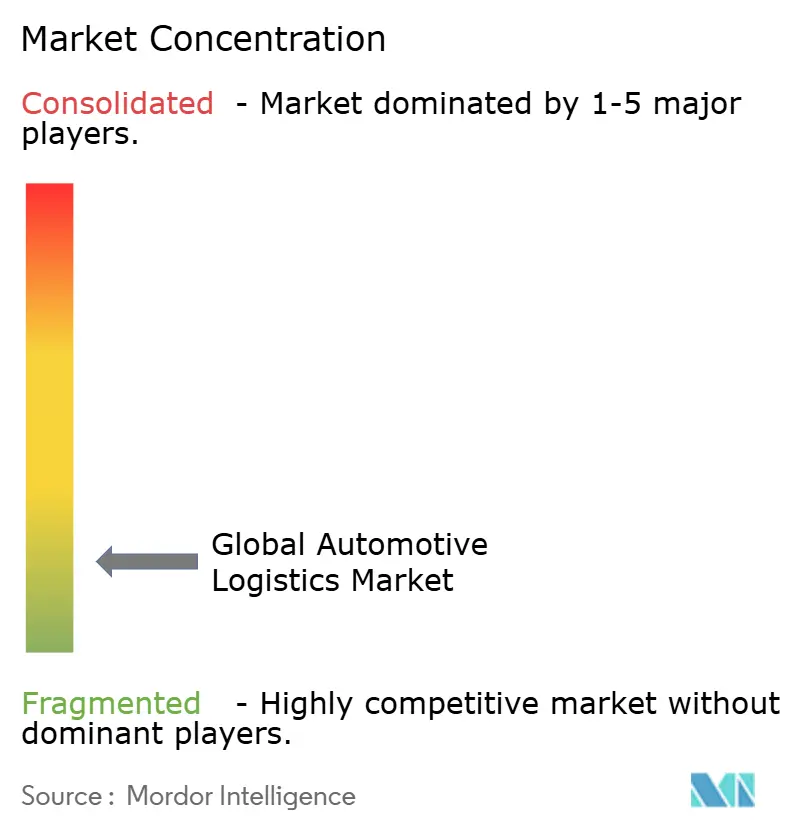

| Concentración del Mercado | Bajo |

Jugadores principales

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. |

|

Análisis del Mercado de Logística Automotriz por Mordor Intelligence

El tamaño del Mercado Global de Logística Automotriz se estima en USD 282.90 mil millones en 2025, y se espera que alcance USD 368.20 mil millones para 2030, a una CAGR de 5.41% durante el período de pronóstico (2025-2030).

La electrificación continua de flotas de pasajeros y comerciales, la rápida digitalización del cumplimiento de posventa, y la expansión de programas de movilidad como servicio están ampliando el alcance de contratos y la complejidad de envíos para proveedores de logística[1]Frank Appel, "Strategy 2030," DHL Group, dhl.com. Los cambios modales de carretera a ferrocarril y mar se están acelerando a medida que se endurecen los objetivos de sostenibilidad corporativa, mientras que las fusiones entre 3PL globales están creando ventajas de escala que remodelan la dinámica competitiva. Al mismo tiempo, las expectativas de entrega el mismo día y al día siguiente en el comercio electrónico están impulsando inversiones en automatización en microcumplimiento, y las plataformas de visibilidad integrada se están convirtiendo en un requisito previo para ganar contratos automotrices a largo plazo.

Principales Conclusiones del Informe

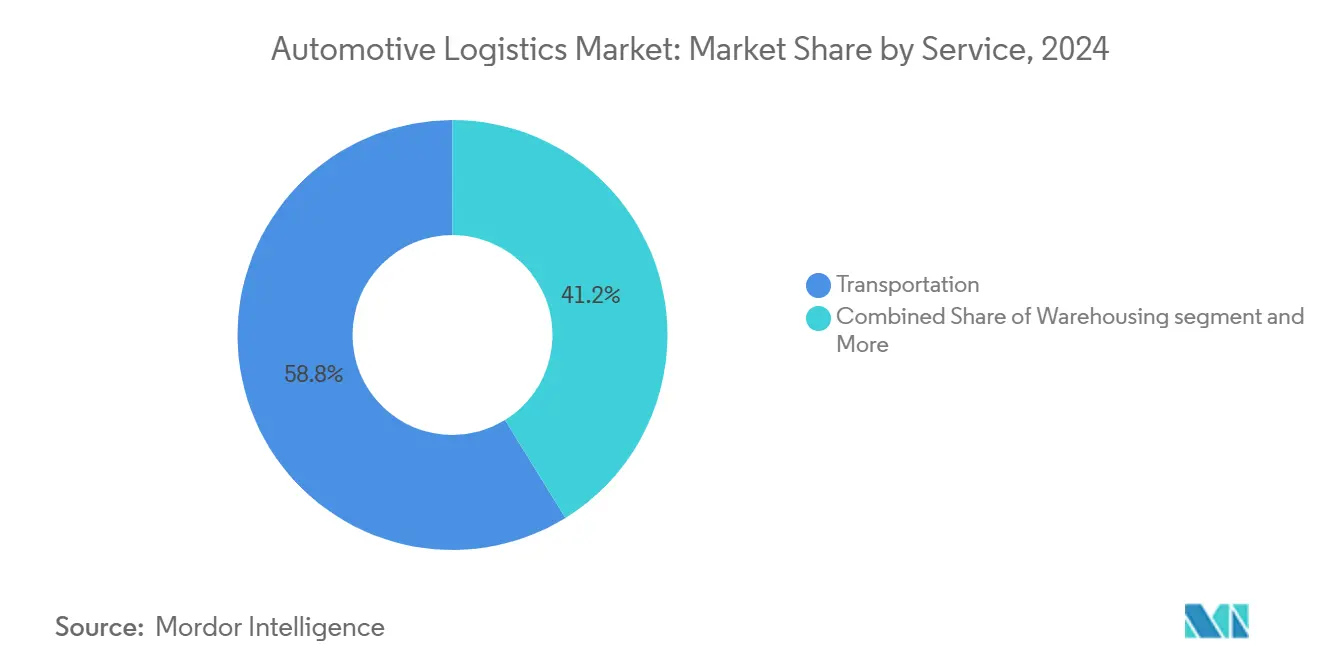

- Por servicio, el transporte lideró con 58.8% de la participación del mercado global de logística automotriz en 2024; los servicios de valor agregado están proyectados para expandirse a una CAGR de 7.2% hasta 2030.

- Por tipo, el segmento OEM representó el 73.1% de participación del tamaño del mercado global de logística automotriz en 2024, mientras que la logística de posventa registra la CAGR proyectada más alta en 6.5% hasta 2030.

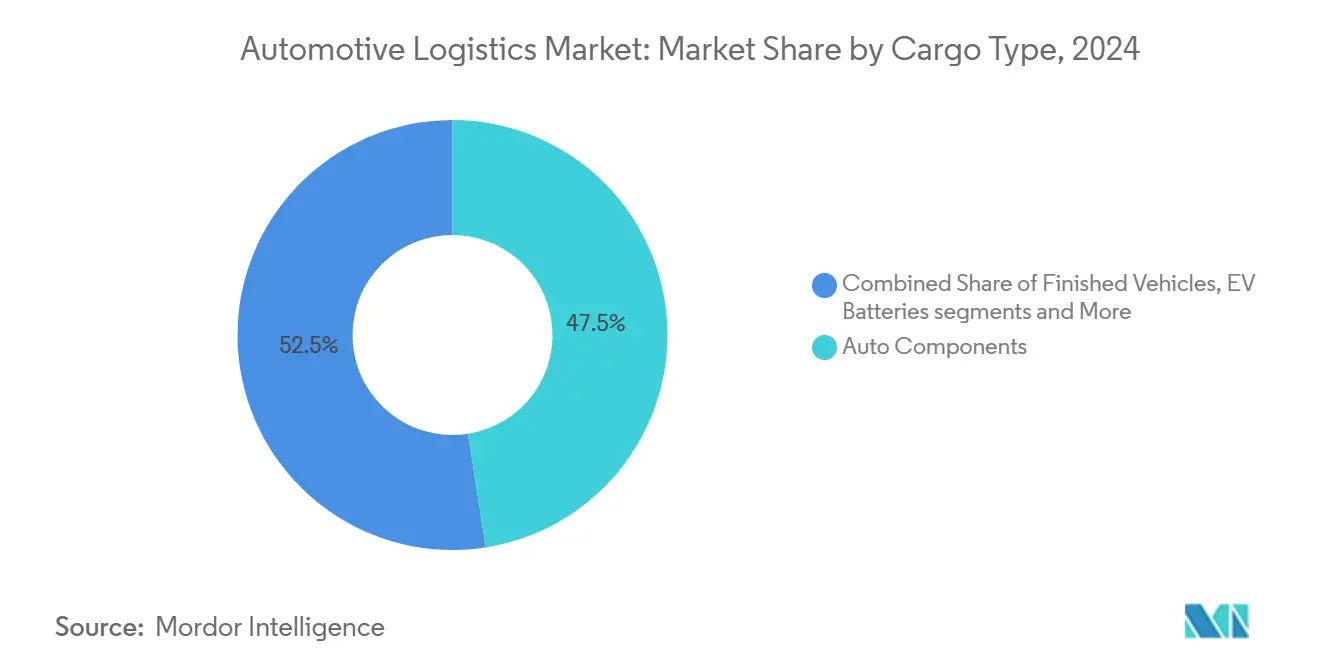

- Por tipo de carga, los componentes automotrices capturaron 47.52% de participación del mercado global de logística automotriz en 2024; las baterías de vehículos eléctricos y la electrónica de potencia están avanzando a una CAGR de 11.6% hasta 2030.

- Por tiempo de entrega, los servicios estándar comandaron el 81.3% de participación del tamaño del mercado global de logística automotriz en 2024; los servicios exprés y críticos están destinados a crecer a una CAGR de 7.9% durante 2025-2030.

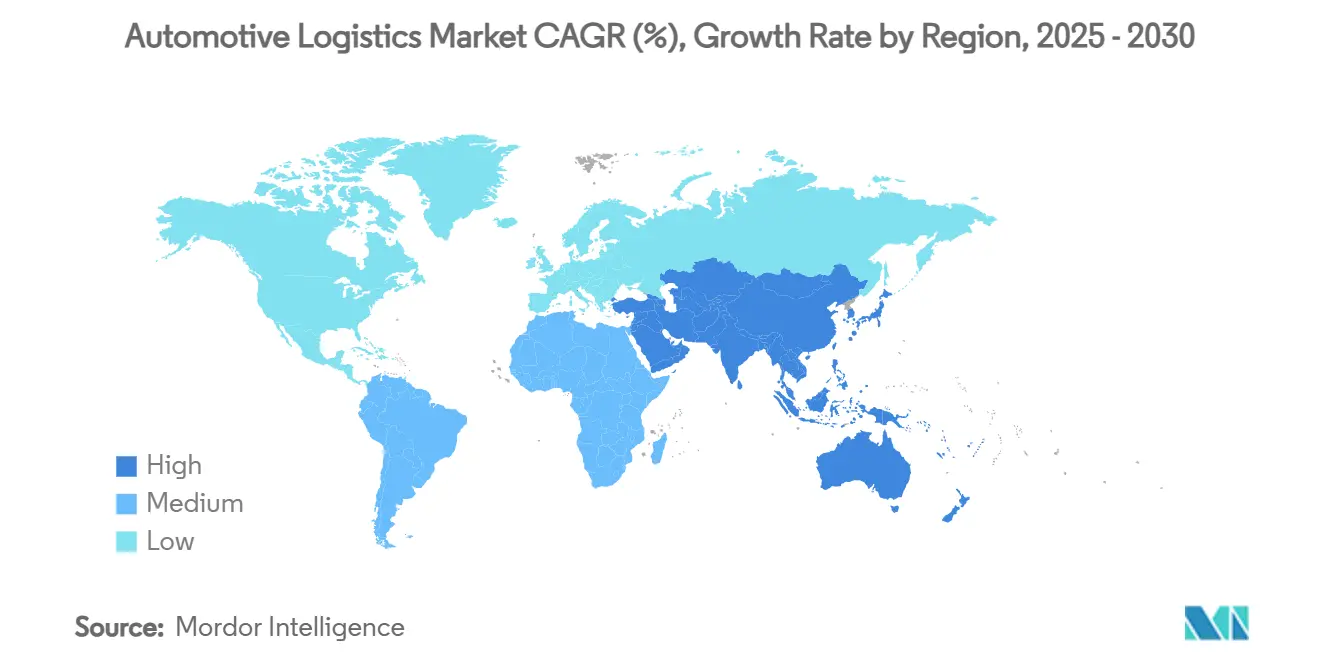

- Por geografía, Asia-Pacífico mantuvo el 47.8% de participación de ingresos en 2024 y se espera que registre la CAGR más rápida de 6.8%, reflejando su concentración de producción de vehículos y baterías.

Tendencias e Insights del Mercado Global de Logística Automotriz

Análisis de Impacto de Impulsores

| Impulsor | ( ~ ) % Impacto en Pronóstico CAGR | Relevancia Geográfica | Cronograma de Impacto |

|---|---|---|---|

| La adopción de vehículos eléctricos de batería eleva los flujos de vehículos terminados | +1.2% | Global (APAC, Europa lideran) | Mediano plazo (2-4 años) |

| La demanda de comercio electrónico para partes de posventa acelera la entrega el mismo día | +0.8% | América del Norte, Europa | Corto plazo (≤ 2 años) |

| La suscripción de vehículos y movilidad como servicio intensifican la rotación de flotas | +0.6% | América del Norte, Europa, APAC | Mediano plazo (2-4 años) |

| Las expectativas de visibilidad de envíos de extremo a extremo impulsan contratos 3PL habilitados por plataforma | +0.4% | Global | Corto plazo (≤ 2 años) |

| El Aumento de la Edad Promedio Global de Vehículos Eleva la Frecuencia de Reemplazo de Partes de Posventa | +0.7% | Global, particularmente mercados emergentes | Largo plazo (≥ 4 años) |

| Los Objetivos de Sostenibilidad Corporativa Dirigen el Cambio Modal Hacia el Transporte por Ferrocarril y Mar | +0.5% | Global, más fuerte en Europa y América del Norte | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aceleración de la Adopción de Vehículos Eléctricos de Batería Elevando los Flujos de Vehículos Terminados

Se pronostica que la penetración global de vehículos eléctricos superará el 20% en 2025, impulsando la demanda de cadenas de suministro de baterías especializadas y nuevos corredores de vehículos terminados. DHL ha abierto Centros de Excelencia de VE en Asia-Pacífico y Europa, proporcionando almacenamiento con temperatura controlada, manejo conforme a DG, y soluciones de salida multimodales. El programa EV Battery Flex Flow de Maersk reduce a la mitad las huellas de almacén usando contenedores reutilizables y supresión avanzada de incendios, reduciendo los costos logísticos en 30% para fabricantes de celdas. Los 3PL occidentales también están invirtiendo en capacidad de corredores chinos ya que el país mantiene 70% de producción de cátodos y 85% de ánodos, haciendo crucial el near-shoring de existencias de amortiguamiento para OEMs europeos y norteamericanos. La intensidad de capital de los depósitos de manejo de baterías está promoviendo joint ventures entre transportistas y empresas de energía para agrupar el gasto de infraestructura.

Auge del Comercio Electrónico en Partes de Posventa Creando Expectativas de Entrega el Mismo Día/Al Día Siguiente

Los ingresos de partes en línea ahora representan una participación de dos dígitos de las ventas globales de posventa, promoviendo un cambio de centros de distribución regionales a nodos de microcumplimiento más cerca de conductores urbanos. Los despliegues de AutoStore en distribuidores líderes de repuestos elevan la densidad de almacenamiento en 300% y entregan 99.6% de tiempo de actividad, permitiendo tiempos de corte de dos horas para surtidos de 30,000 SKU. El seguimiento sin hardware de Kia Israel redujo el tiempo de búsqueda de vehículos de horas a minutos, liberando 50% de mano de obra y recortando el tiempo de procesamiento hasta en 40%[2]Laurent Petizon, "Flexis SAS Joint Venture," Renault Group, automotivelogistics.media. Los proveedores de logística ahora agrupan herramientas de inventario predictivo con redes de última milla para asegurar contratos a largo plazo, mientras que los cross-docks suburbanos reponen las rutas rurales durante la noche para cumplir las garantías de servicio de fin de semana.

Crecimiento de la Suscripción de Vehículos y Movilidad como Servicio Aumentando la Logística de Rotación de Flotas

Los modelos de flota de ciclo corto requieren redespliegue continuo, rotación estacional, y desflotado rápido, demandando transporte de mayor frecuencia y reacondicionamiento. La fábrica virtual digital twin de BMW, cubriendo 30 plantas, reduce los costos de planificación en 30% y sincroniza la logística para flotas de suscripción en Europa y Asia. OEMs chinos como BYD están integrando subsidiarias de logística cautivas que reposicionan vehículos cada 3-6 meses, desafiando la participación tradicional de 3PL en reubicación intraciudad. La necesidad de estaciones constantes de inspección y actualización de software está generando nuevas corrientes de ingresos de servicios de valor agregado en puertos y centros ferroviarios.

La Demanda del Consumidor por Visibilidad de Envíos de Extremo a Extremo Fomentando Contratos 3PL Habilitados por Plataforma

Los embarcadores automotrices cada vez más requieren intercambio de datos a nivel de API. Union Pacific ofrece 65 APIs en vivo y GPS en 90% de su flota intermodal, alimentando torres de control OEM con ETAs de contenedores. DHL Supply Chain ha introducido herramientas de IA generativa que limpian datos, redactan ofertas, y generan tableros de KPI personalizados, mejorando la precisión de propuestas y tiempo de respuesta al cliente. Los contratos ahora exigen interoperabilidad de sistemas, limitando plataformas 3PL independientes y alentando soluciones de arquitectura abierta que integran datos de proveedores, transportistas y concesionarios en una sola UI.

Análisis de Impacto de Restricciones

| Restricción | ( ~ ) % Impacto en Pronóstico CAGR | Relevancia Geográfica | Cronograma de Impacto |

|---|---|---|---|

| La incertidumbre macroeconómica reduce los envíos discrecionales de vehículos | -0.9% | América del Norte, Europa | Corto plazo (≤ 2 años) |

| La volatilidad de tarifas de flete erosiona la predictibilidad presupuestaria | -0.6% | Global (Asia-Europa agudo) | Corto plazo (≤ 2 años) |

| Los límites de emisiones de carbono elevan los costos de transporte a larga distancia | -0.4% | Europa, América del Norte | Mediano plazo (2-4 años) |

| La escasez global de talento logístico restringe la capacidad pico | -0.5% | Mercados desarrollados | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Incertidumbre Macroeconómica Suprimiendo Compras y Envíos Discrecionales de Vehículos

La producción automotriz global se desaceleró a un crecimiento de 0.8% en 2024 por crédito más estricto y débil sentimiento del consumidor, reduciendo el rendimiento portuario de vehículos terminados en 9.4% en Europa. Ford está probando alternativas ferrocarril-mar corto desde el puerto Guaymas de México para reducir costos mientras mantiene tiempos de entrega bajo volatilidad de demanda. La menor utilización presiona márgenes en terminales ro-ro, sin embargo, los operadores deben retener capacidad de aumento para recuperación, tensando la disciplina de precios. Las exportaciones de VE chinos añaden complejidad de pronóstico, ya que las nuevas marcas escalan producción independientemente de los macrociclos occidentales.

Volatilidad de Tarifas de Flete Erosionando la Predictibilidad Presupuestaria para Embarcadores Automotrices

Las disrupciones del Mar Rojo han alargado los tránsitos Asia-Europa y aumentado los costos de seguros, forzando a OEMs europeos a rerrutar 30% de volúmenes de vehículos terminados vía navegaciones de Ruta del Cabo. Los resultados 2024 de Kuehne + Nagel muestran normalización de ingresos mientras se desvanecen las primas de pandemia, pero oscilaciones de tarifas spot de 40% dentro de un trimestre complican negociaciones de contratos anuales. Los fabricantes de automóviles están diversificando paneles de transportistas y adoptando precios vinculados a índices, aumentando la carga administrativa mientras templando ahorros.

Análisis de Segmentos

Por Servicio: Dominancia del Transporte en Medio del Crecimiento de Valor Agregado

El transporte retuvo 58.8% de participación del mercado global de logística automotriz en 2024. El transporte por carretera sigue siendo fundamental, sin embargo, los volúmenes por ferrocarril y mar están aumentando a medida que los embarcadores buscan opciones de menor carbono. Los camiones de hidrógeno de BMW en carriles alemanes reducen las emisiones tanque-a-rueda e ilustran la innovación modal. Se pronostica que los servicios de valor agregado superen con una CAGR de 7.2%, impulsados por demandas de personalización, flasheo de software, e inspección previa a la entrega. Los proveedores están convirtiendo almacenes de campo marrón en centros de ensamblaje multicliente que incorporan robótica, permitiendo lanzamientos de programas más cortos sin gastos generales heredados.

La automatización remodela la economía de almacenamiento: los sistemas persona-a-mercancías de AutoStore triplican la utilización cúbica y reducen errores de picking por debajo de 0.1%, apoyando ventanas de pedidos de posventa de dos horas. A medida que los OEMs migran a plataformas modulares de VE, el kitting de subensamblajes y la secuenciación de paquetes de baterías generan nuevos pools de margen para especialistas de servicios. El equilibrio de ingresos de contratos por lo tanto se está inclinando de transporte de línea a complementos de alto contacto, diversificando los ingresos del proveedor y reforzando acuerdos pegajosos multiaño.

Nota: Participaciones de segmentos de todos los segmentos individuales disponibles con la compra del informe

Por Tipo: Estabilidad OEM Contrasta con Aceleración de Posventa

La logística OEM representó 73.1% del tamaño del mercado global de logística automotriz en 2024, impulsada por flujos complejos de componentes entrantes y exportaciones de vehículos terminados. La electrificación aumenta el gasto de capital en depósitos compatibles con ADR, remolques con temperatura controlada, y protocolos de respuesta de emergencia. El charter a largo plazo de Tesla con Hyundai Glovis para enviar Model 3 desde Shanghai a Rotterdam refleja nuevos corredores transcontinentales de VE.

La logística de posventa está creciendo más rápido a 6.5% CAGR, respaldada por el aumento de la edad de vehículos y ventas directas al consumidor de partes. La compra de DHL de Inmar Supply Chain añade 14 centros de devoluciones, posicionando a la empresa para capturar volúmenes escalados de logística inversa en América del Norte dhl.com. Las flotas latinoamericanas que promedian 18-20 años elevan la demanda regional de partes de importación, atrayendo inversión 3PL en centros de libre comercio en depósito que evitan la congestión portuaria.

Por Tipo de Carga: Los Componentes Lideran Mientras las Baterías de VE Aumentan

Los componentes automotrices generaron 47.52% de ingresos en 2024, reflejando reabastecimiento continuo al lado de línea a través de miles de SKUs. La participación del mercado global de logística automotriz para baterías de VE y electrónica de potencia está aumentando más rápido, expandiéndose a 11.6% CAGR mientras los gobiernos incentivan la producción de gigafábricas. Union Pacific promueve el ferrocarril como el modo de gran volumen más seguro para flujos de cátodos y litio reciclado, destacando 75% menos CO₂ por tonelada-milla que el camión[3]Thom Albrecht, "Union Pacific APIs Enhance Automotive Visibility," Union Pacific, up.com.

KN BatteryChain de Kuehne + Nagel rastrea el estado de carga de extremo a extremo y valor residual, proporcionando a OEMs informes ESG verificables. Los envíos de vehículos terminados enfrentan vientos en contra de near-shoring, sin embargo, permanecen fundamentales para marcas premium que dependen de producción centralizada. Los pools de activos especializados, incluyendo vagones de doble apilamiento para SUVs eléctricos, están en escasez de suministro, provocando que las tarifas de arrendamiento suban por doble dígito desde 2024.

Nota: Participaciones de segmentos de todos los segmentos individuales disponibles con la compra del informe

Por Tiempo de Entrega: Dominancia Estándar Enfrenta Presión Exprés

La entrega estándar comandó 81.3% de participación en 2024, capitalizando en horarios de producción predecibles y el movimiento hacia mar y ferrocarril de menor carbono. Se proyecta que los servicios exprés aumenten a una CAGR de 7.9%, respaldados por ensamblaje justo a tiempo y demanda crítica de posventa. El corredor ExpressNow de XPO entre Amberes e Estambul recorta el tránsito en dos días y reduce CO₂ en 80% versus camionaje exclusivo, ilustrando economías de servicios mixtos.

Los OEMs que despliegan modelos construir-para-pedir dependen de analíticos predictivos para reducir existencias de amortiguamiento; cuando ocurren excepciones, se requiere capacidad premium de aire o furgoneta dedicada. La plataforma de detección de riesgo de cadena de suministro de Nissan usa IA para rerutar partes en horas, limitando llamadas de expedición caras. Los proveedores por lo tanto están invirtiendo en torres de control 24/7 y corredores de charter bajo demanda para monetizar oportunidades de flete crítico.

Análisis Geográfico

Asia-Pacífico mantuvo 47.8% de participación del mercado global de logística automotriz en 2024 y se pronostica que crezca a 6.8% CAGR hasta 2030. El dominio de China en producción de VE y refinamiento de materiales de batería sostiene alta densidad de carriles intrarregionales, mientras que los incentivos vinculados a producción de India atraen migraciones de manufactura de componentes. DHL añadió un Centro de Excelencia de VE en Australia en 2025, expandiendo su red regional para flujos de baterías con temperatura controlada. Los proveedores japoneses pionerean pelotones autónomos en autopistas, abordando escasez de conductores y elevando utilización de activos. Los principales operadores portuarios están ampliando atracaderos ro-ro, evidenciado por la expansión de 370,000 TEU de Kaohsiung que impulsa el turnaround de embarcaciones para vehículos terminados.

América del Norte permanece como un centro estratégico, pero los aumentos arancelarios en vehículos y componentes importados están presionando decisiones de enrutamiento. Los analistas estiman reducciones potenciales de 20,000 unidades por día si los aranceles se mantienen hasta 2026, obligando a OEMs a profundizar el near-shoring de México y Canadá. Georgia Ports invertirá USD 262 millones para actualizar Colonel's Island, apuntando a la posición superior en rendimiento ro-ro de EE.UU. para 2026. Entradas alternativas de puerta del Pacífico como Guaymas están bajo prueba para limitar la congestión de la costa oeste y balancear costos de acarreo.

Europa lidia con disrupciones geopolíticas y regulación estricta de carbono. El rendimiento en terminales de vehículos terminados cayó 9.4% en 2024, cambiando la región al estatus de importador neto mientras aumentan las exportaciones de VE asiáticos. Sin embargo, el bloque lidera en mandatos de logística verde: Audi despliega trenes alimentados por renovables para módulos de baterías, ahorrando 2,600 toneladas de CO₂ anual. El atracadero ro-ro de GBP 30 millones de Peel Ports en Sheerness, operativo en 2025, subraya la inversión continua a pesar de volúmenes más suaves.

Nota: Participación de segmentos de todos los segmentos individuales disponibles con la compra del informe

Panorama Competitivo

El mercado global de logística automotriz está moderadamente fragmentado pero consolidándose. La adquisición de EUR 14.3 mil millones de DB Schenker por DSV se cerró en abril de 2025 y creó un líder de ingresos de USD 45 mil millones con 160,000 empleados en 90 países. CEVA Logistics previamente absorbió Bolloré Logistics y realineó activos GEFCO en una unidad dedicada de vehículos terminados, señalando un enfoque estratégico en flujos ro-ro de alto margen.

El despliegue tecnológico diferencia a los incumbentes. Las herramientas de IA generativa de DHL Supply Chain auto-limpian datos de clientes y redactan precios, reduciendo tiempos de ciclo de ofertas en 25%. UPS instala tractores de patio autónomos que operan 20 horas diarias, elevando la productividad de cross-dock de paquetería a auto. Los participantes chinos se integran verticalmente; SAIC Logistics controla puertos interiores vinculados a plantas de Shanghai, desafiando la penetración de 3PL internacionales.

Los movimientos estratégicos apuntan a movilidad eléctrica. El servicio Flex Hub de baterías de Maersk agrupa marítimo, almacenamiento, y transporte interior para fabricantes de celdas, proporcionando cumplimiento con temperatura controlada y tableros ESG. CEVA y BMW Francia pilotean transportadores de automóviles eléctricos en bucles diarios de 270 km, recolectando telemática para certificar ahorros de CO₂. Uber Freight se asocia con Aurora Innovation para comercializar capacidad de camiones sin conductor en carriles de EE.UU., prometiendo paridad de costos con conductores humanos para 2027.

Líderes de la Industria de Logística Automotriz

-

Hellmann Worldwide Logistics SE & Co. KG

-

APL Logistics Ltd

-

BLG Logistics Group AG & Co. KG

-

CEVA Logistics

-

DHL Group

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio 2025: Toyota Motor Europe y VDL Groep desplegaron cuatro camiones de hidrógeno de 400 km de alcance a través de Bélgica, Francia, Alemania, y los Países Bajos para descarbonizar la logística de trabajo pesado.

- Junio 2025: Nippon Express Holdings, Japan Freight Railway, y T2 completaron un piloto de camión autónomo más ferrocarril de 500 km desde Kanagawa a Kobe, abordando escasez de conductores.

- Mayo 2025: DHL abrió un Centro de Excelencia de VE en Australia para apoyar cadenas de suministro de baterías regionales.

- Marzo 2025: XPO expandió ExpressNow a través de Europa, mejorando opciones críticas de tiempo para clientes OEM y de posventa.

Alcance del Informe del Mercado Global de Logística Automotriz

La logística automotriz se refiere a la gestión integral y coordinación del transporte, almacenamiento, y distribución de partes, componentes, y vehículos terminados automotrices a lo largo de la cadena de suministro. Este sector es crucial para asegurar que los fabricantes, proveedores, y distribuidores automotrices operen eficientemente y cumplan las demandas del consumidor.

El mercado global de logística automotriz está segmentado por servicio (transporte, almacenamiento, distribución y gestión de inventarios, y otros servicios), por tipo (vehículo terminado, componentes automotrices, y otros tipos), y por geografía (Asia-Pacífico, América del Norte, Europa, América Latina, y Medio Oriente y África). El informe ofrece tamaño de mercado y pronósticos en valor (USD) para todos los segmentos anteriores.

| Transporte | Carretera |

| Ferrocarril | |

| Mar / Ro-Ro / Mar Corto | |

| Aire | |

| Almacenamiento, Distribución y Gestión de Inventarios | |

| Servicios de Valor Agregado |

| OEM |

| Posventa |

| Vehículos Terminados |

| Componentes Automotrices |

| Baterías de VE y Electrónica de Potencia |

| Otra Carga |

| Estándar |

| Exprés / Crítico |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| América del Sur | Brasil |

| Perú | |

| Chile | |

| Argentina | |

| Resto de América del Sur | |

| Asia-Pacífico | India |

| China | |

| Japón | |

| Australia | |

| Corea del Sur | |

| Sudeste Asiático (Singapur, Malasia, Tailandia, Indonesia, Vietnam, y Filipinas) | |

| Resto de Asia-Pacífico | |

| Europa | Reino Unido |

| Alemania | |

| Francia | |

| España | |

| Italia | |

| BENELUX (Bélgica, Países Bajos, y Luxemburgo) | |

| NÓRDICOS (Dinamarca, Finlandia, Islandia, Noruega, y Suecia) | |

| Resto de Europa | |

| Medio Oriente y África | Emiratos Árabes Unidos |

| Arabia Saudí | |

| Sudáfrica | |

| Nigeria | |

| Resto de Medio Oriente y África |

| Por Servicio | Transporte | Carretera |

| Ferrocarril | ||

| Mar / Ro-Ro / Mar Corto | ||

| Aire | ||

| Almacenamiento, Distribución y Gestión de Inventarios | ||

| Servicios de Valor Agregado | ||

| Por Tipo | OEM | |

| Posventa | ||

| Por Tipo de Carga | Vehículos Terminados | |

| Componentes Automotrices | ||

| Baterías de VE y Electrónica de Potencia | ||

| Otra Carga | ||

| Por Tiempo de Entrega | Estándar | |

| Exprés / Crítico | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Perú | ||

| Chile | ||

| Argentina | ||

| Resto de América del Sur | ||

| Asia-Pacífico | India | |

| China | ||

| Japón | ||

| Australia | ||

| Corea del Sur | ||

| Sudeste Asiático (Singapur, Malasia, Tailandia, Indonesia, Vietnam, y Filipinas) | ||

| Resto de Asia-Pacífico | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| España | ||

| Italia | ||

| BENELUX (Bélgica, Países Bajos, y Luxemburgo) | ||

| NÓRDICOS (Dinamarca, Finlandia, Islandia, Noruega, y Suecia) | ||

| Resto de Europa | ||

| Medio Oriente y África | Emiratos Árabes Unidos | |

| Arabia Saudí | ||

| Sudáfrica | ||

| Nigeria | ||

| Resto de Medio Oriente y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado global de logística automotriz?

El mercado global de logística automotriz se sitúa en USD 282.9 mil millones en 2025 y se proyecta que alcance USD 368.2 mil millones para 2030.

¿Qué tan rápido se espera que crezca el mercado de logística automotriz?

Se pronostica que el mercado se expanda a una tasa de crecimiento anual compuesta de 5.41% entre 2025 y 2030.

¿Qué región lidera el mercado de logística automotriz y por qué?

Asia-Pacífico mantiene 47.8% de los ingresos globales debido a su concentración de manufactura de vehículos, producción de baterías, y rápida adopción de vehículos eléctricos.

¿Qué segmento de servicio genera la mayoría de ingresos en logística automotriz?

Los servicios de transporte representan 58.8% de los ingresos del mercado en 2024, respaldados por movimientos por carretera, ferrocarril, mar, y aire a través de vehículos terminados y componentes.

¿Dónde está ocurriendo el crecimiento más rápido dentro de los tipos de carga?

Las baterías de VE y electrónica de potencia representan la categoría de carga de crecimiento más rápido, avanzando a una CAGR de 11.6% hasta 2030.

¿Cómo están influyendo los objetivos de sostenibilidad en las estrategias logísticas?

Los objetivos de carbono corporativo están impulsando cambios modales hacia ferrocarril y mar, provocando que los proveedores inviertan en activos de bajas emisiones como camiones de hidrógeno y soluciones marítimas más verdes.

Última actualización de la página el: