Tamaño y Participación del Mercado de Dispositivos de Administración de Fármacos de Alemania

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

| Año Base Para Estimación | 2024 |

| Período de Datos Pronosticados | 2025 - 2030 |

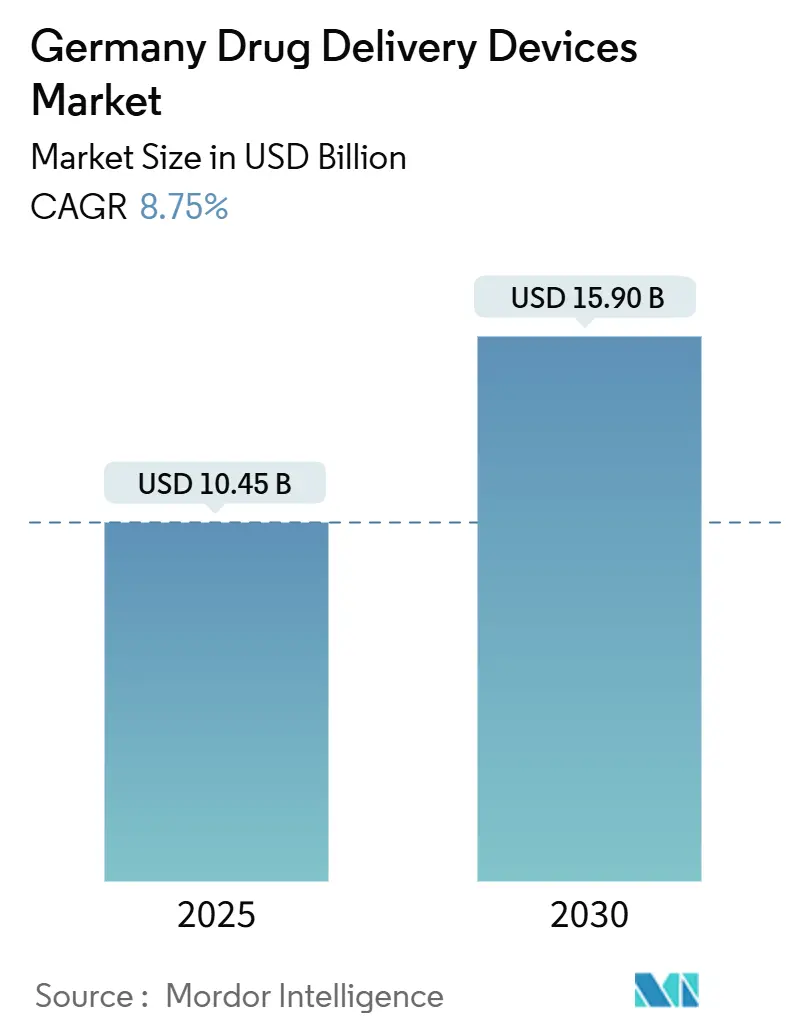

| Tamaño del Mercado (2025) | 10.45 Mil millones de dólares |

| Tamaño del Mercado (2030) | 15.90 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 8.75% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. |

|

Análisis del Mercado de Dispositivos de Administración de Fármacos de Alemania por Mordor Intelligence

El mercado de dispositivos de administración de fármacos de Alemania está valorado en USD 10.45 mil millones en 2025 y se pronostica que alcance USD 15.90 mil millones en 2030, registrando una TCAC del 8.75%. Las ganancias continuas provienen de la amplia cobertura de seguro obligatorio del país, una sólida base de fabricación en jeringas de alto valor y autoinyectores, y una creciente cartera de productos biológicos que requieren tecnologías de administración precisas. La alta prevalencia de diabetes, una creciente carga de cáncer, y la red hospitalaria bien financiada de Alemania mantienen elevada la demanda de sistemas inyectables, mientras que los rápidos cambios hacia la atención domiciliaria y los objetivos de sostenibilidad están abriendo espacio para formatos conectados y reutilizables. Las evaluaciones clínicas conjuntas a nivel de la UE introducidas en 2025, las vías de aprobación acelerada nacionales, y las herramientas digitales de adherencia en tiempo real juntas acortan los plazos de lanzamiento y apoyan la adopción de dispositivos de próxima generación, incluso cuando las reglas de precios de referencia moderan las opciones premium.

Puntos Clave del Informe

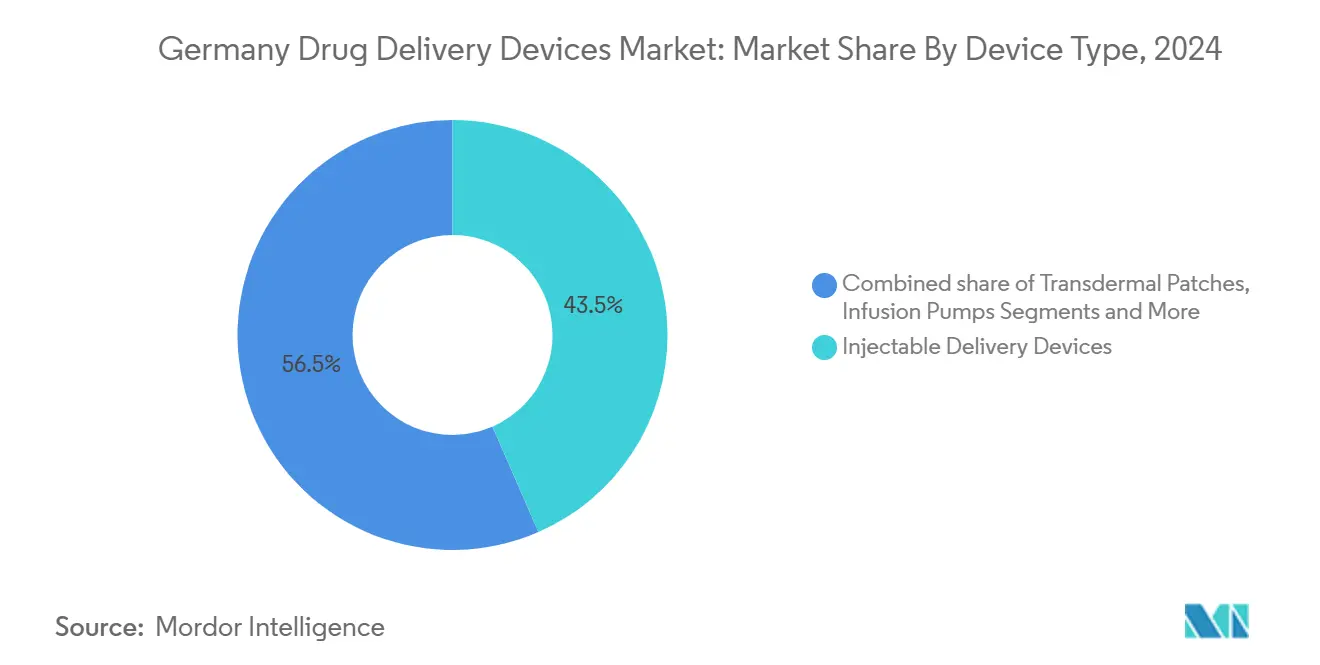

- Por tipo de dispositivo, los dispositivos de administración inyectable lideraron con el 43.45% de la participación del mercado de dispositivos de administración de fármacos de Alemania en 2024; se proyecta que los sistemas implantables se expandan a una TCAC del 10.24% hasta 2030.

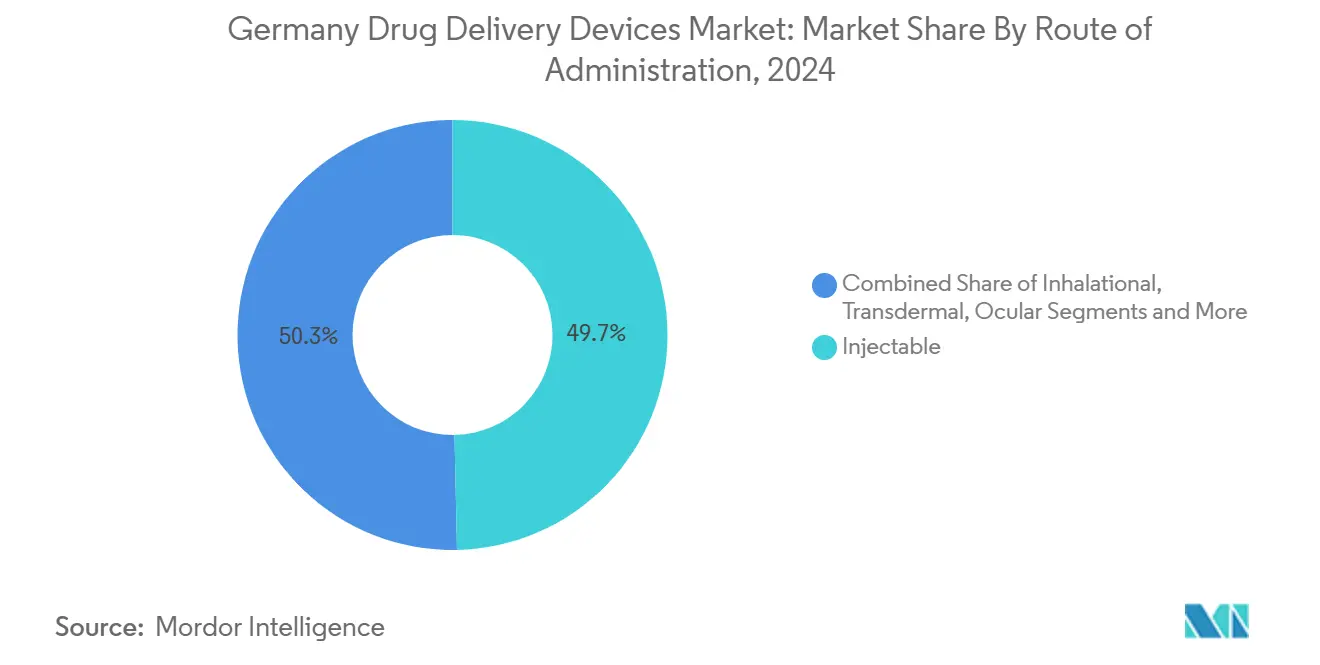

- Por vía de administración, las vías inyectables representaron el 49.67% de la participación del tamaño del mercado de dispositivos de administración de fármacos de Alemania en 2024, mientras que la administración transdérmica está avanzando a una TCAC del 10.03% hasta 2030.

- Por aplicación, la diabetes capturó el 30.23% del tamaño del mercado de dispositivos de administración de fármacos de Alemania en 2024; la oncología exhibe el crecimiento más rápido a una TCAC del 9.95% entre 2025-2030.

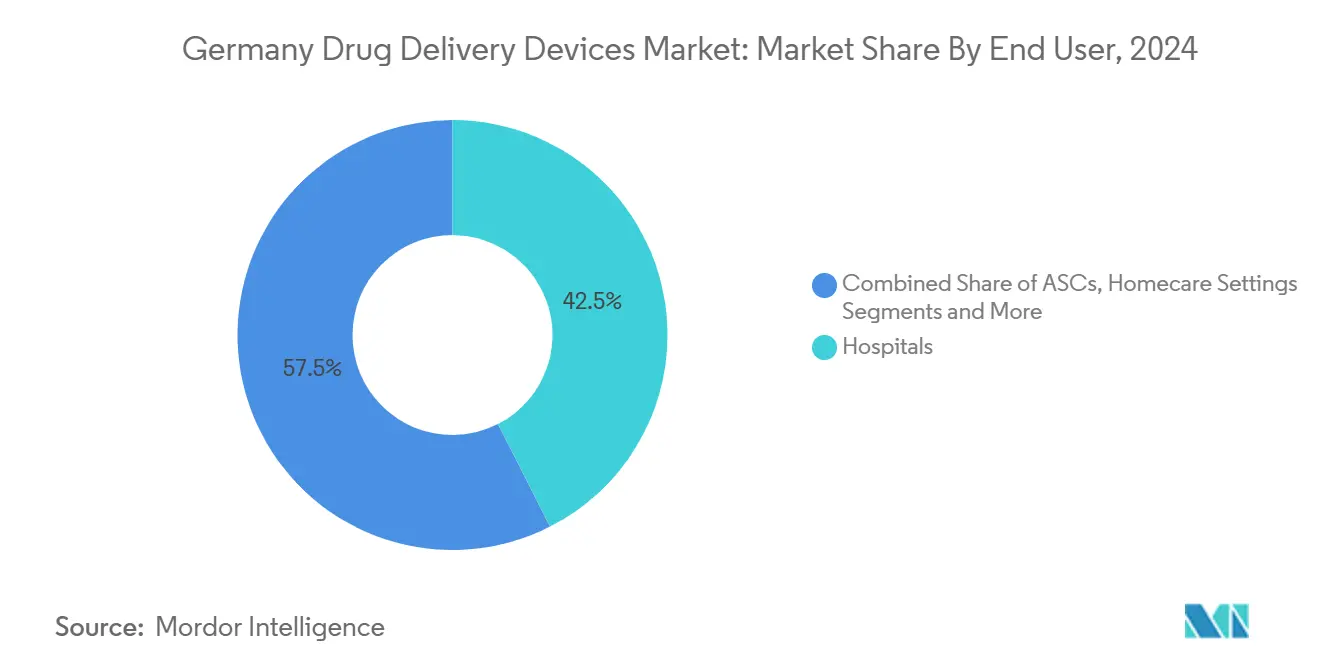

- Por usuario final, los hospitales mantuvieron el 42.55% de la participación de ingresos en 2024, mientras que los entornos de atención domiciliaria están destinados a crecer a una TCAC del 10.98% hasta 2030.

Tendencias y Perspectivas del Mercado de Dispositivos de Administración de Fármacos de Alemania

Análisis del Impacto de los Impulsores

| Impulsor | (~) % Impacto en Pronóstico de TCAC | Relevancia Geográfica | Cronograma de Impacto |

|---|---|---|---|

| Alta Prevalencia e Incidencia de Enfermedades Crónicas e Infecciosas | +1.8% | Alemania, con efectos secundarios en sistemas de salud más amplios de la UE | Largo plazo (≥ 4 años) |

| Tendencia Creciente de Atención Sanitaria Domiciliaria y Envejecimiento Poblacional | +1.6% | Núcleo de Alemania, con paralelos demográficos en Europa Occidental | Medio plazo (2-4 años) |

| Inversión Creciente en Innovación y Desarrollo de Productos Biosimilares y Biológicos | +1.4% | Zonas regulatorias de Alemania y UE, centros farmacéuticos globales | Medio plazo (2-4 años) |

| Iniciativas Gubernamentales que Apoyan la Aprobación Acelerada y el Reembolso | +1.2% | Nacional de Alemania, con efectos de armonización de la UE | Corto plazo (≤ 2 años) |

| Avance Tecnológico y Digitalización | +1.1% | Global, con adopción temprana en centros industriales de Alemania | Medio plazo (2-4 años) |

| Expansión de Centros de Fabricación por Contrato | +0.9% | Corredores de fabricación de Alemania y Europa Central | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Alta Prevalencia e Incidencia de Enfermedades Crónicas e Infecciosas

Alemania reporta una prevalencia superior al promedio de la UE para diabetes (8.4%), enfermedades cardiovasculares (6.8%), y enfermedades respiratorias crónicas (11.4%).[1]Robert Koch Institute, "Health in Germany," rki.de Esta carga de enfermedades crónicas impulsa una demanda constante de inyectores avanzados, plumas de insulina, bombas inteligentes, e implantes de liberación sostenida que mejoran la adherencia y los resultados. Solo la diabetes se proyecta que afecte a 10.9-14.2 millones de alemanes para 2040, impulsando mejoras continuas en ecosistemas automatizados de administración de insulina. La demanda oncológica sigue un camino similar: micro-/nano-robots en desarrollo en el Centro Alemán de Investigación del Cáncer apuntan a aumentar la captación en el sitio del tumor mientras reducen la toxicidad sistémica.[2]German Cancer Research Center, "Smart Technologies for Tumor Therapy," dkfz.de Juntas, las tendencias de enfermedades y los avances de investigación mantienen el mercado de dispositivos de administración de fármacos de Alemania en una trayectoria impulsada por la innovación.

Tendencia Creciente de Atención Sanitaria Domiciliaria y Envejecimiento Poblacional

Las personas de ≥ 65 años aumentarán del 21% de la población en 2023 a casi el 30% para 2050. Simultáneamente, aquellos que requieren atención a largo plazo podrían ascender a 14 millones para 2050. Estos cambios amplifican la necesidad de dispositivos que los no profesionales puedan usar de forma segura en entornos domésticos. Los inyectores corporales como el Gx SensAir® de Gerresheimer permiten la dosificación subcutánea semanal de anticuerpos monoclonales sin visitas clínicas, reduciendo las emisiones relacionadas con el transporte y aliviando las cargas de los cuidadores. La familiaridad del consumidor con las plataformas de telesalud acelera aún más la adopción de inhaladores, plumas y parches conectados que integran tableros de adherencia, reforzando el impulso del mercado en el mercado de dispositivos de administración de fármacos de Alemania.

Inversión Creciente en Innovación y Desarrollo de Productos Biosimilares y Biológicos

Los patrocinadores biofarmacéuticos están canalizando capital hacia terapias de ARNm, GLP-1, y celulares y génicas que demandan contenedores y herramientas de administración sofisticadas. SCHOTT Pharma impulsó los ingresos de jeringas precargadas en un 54% a EUR 344 millones en 2024 después de expandir la capacidad nacional. Su jeringa de polímero de congelación TOPPAC tolera el almacenamiento criogénico para vacunas de ARNm, mientras que los cartuchos cartriQ se dirigen a la insulina y medicamentos de moléculas grandes. El gasto continuo de los actores de la industria sustenta un crecimiento constante en el mercado de dispositivos de administración de fármacos de Alemania.

Iniciativas Gubernamentales que Apoyan la Aprobación Acelerada y el Reembolso

La Ley de Investigación Médica (octubre 2024) reduce la burocracia para ensayos clínicos y estudios de primera administración en humanos, comprimiendo los plazos de desarrollo.[3] La ruta de Aplicaciones de Salud Digital de Alemania reembolsa dispositivos conectados de menor riesgo una vez que se comprueba un efecto positivo en la atención, otorgando acceso a más del 90% de la población asegurada. La alineación con el Reglamento de Evaluación de Tecnologías Sanitarias de la UE desde 2025 agiliza las evaluaciones de beneficios posteriores al lanzamiento, acortando el camino desde el prototipo hasta la prescripción y fortaleciendo la demanda en todo el mercado de dispositivos de administración de fármacos de Alemania.

Análisis del Impacto de las Restricciones

| Restricción | (~) % Impacto en Pronóstico de TCAC | Relevancia Geográfica | Cronograma de Impacto |

|---|---|---|---|

| Requisitos Regulatorios Estrictos y Retiros de Productos | -1.3% | Nacional de Alemania, con alineación regulatoria a nivel de la UE | Largo plazo (≥ 4 años) |

| Regulación de Precios G-BA que Limita las Primas para Sistemas Innovadores | -1.1% | Nacional de Alemania, con posible efecto secundario de políticas de la UE | Corto plazo (≤ 2 años) |

| Saturación del Mercado en Sistemas Convencionales Junto con Problemas de Cumplimiento y Aceptación del Paciente | -0.8% | Núcleo de Alemania, con patrones similares en mercados europeos maduros | Medio plazo (2-4 años) |

| Disponibilidad Limitada de Talento Especializado en Ingeniería de Microfluídica y Productos Combinados | -0.6% | Alemania y grupos de talento técnico europeo más amplios | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Requisitos Regulatorios Estrictos y Retiros de Productos

Alemania hace cumplir el Reglamento de Dispositivos Médicos (MDR) de la UE junto con su Ley de Implementación de la Ley de Dispositivos Médicos. Los productos combinados deben satisfacer paquetes de evidencia duales fármaco-dispositivo, y las clases de mayor riesgo requieren evaluaciones de conformidad de terceros.[3]Federal Institute for Drugs and Medical Devices, "Medical Research Act," bfarm.deLos aumentos de costos resultantes y las responsabilidades de retiro pesan más en las PYMES, ocasionalmente pausando lanzamientos y recortando la curva de crecimiento del mercado de dispositivos de administración de fármacos de Alemania.

El Comité Federal Conjunto asigna grupos de referencia que establecen precios máximos reembolsables; los dispositivos que carecen de evidencia de beneficio adicional deben situarse al menos un 10% por debajo de los comparadores. Aunque los precios confidenciales son posibles para innovaciones selectas, muchos sistemas premium conectados o implantables aún enfrentan márgenes ajustados, amortiguando los lanzamientos comerciales agresivos en el mercado de dispositivos de administración de fármacos de Alemania.

Análisis de Segmentos

Por Tipo de Dispositivo: Los Sistemas Inyectables Mantienen el Liderazgo mientras los Implantes se Aceleran

Los dispositivos inyectables representaron el 43.45% de todos los ingresos en 2024, cementando su papel en el tamaño del mercado de dispositivos de administración de fármacos de Alemania. La demanda sostenida surge de las terapias biológicas que dominan las nuevas aprobaciones de medicamentos y de la preferencia continua entre los médicos por la precisión parenteral. El aumento de capacidad de SCHOTT Pharma en jeringas de polímero y vidrio subraya la confianza de la industria.

Las bombas implantables, microchips y depósitos bioresorbibles registran las ganancias más rápidas a una TCAC del 10.24%. Los inhaladores amigables para el paciente preservan la participación en medio de una alta carga nacional de enfermedad respiratoria crónica, mientras que los parches transdérmicos obtienen adopción incremental para el manejo hormonal y del dolor. En todas las categorías, las características de conectividad integradas mejoran el registro de dosis y los bucles de retroalimentación, elevando la adherencia y las vías de atención basadas en datos dentro del mercado de dispositivos de administración de fármacos de Alemania.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Vía de Administración: Dominio Inyectable con Impulso Transdérmico

La administración inyectable retuvo una participación de ingresos del 49.67% en 2024, reflejando la confianza del médico en las vías intravenosas, subcutáneas e intramusculares para vacunas y medicamentos de moléculas grandes. Esta proporción ancla la participación del mercado de dispositivos de administración de fármacos de Alemania y está reforzada por autoinyectores de próxima generación que reducen la fuerza de activación y soportan volúmenes de 2-5 mL.

Los formatos transdérmicos escalan más rápido a una TCAC del 10.03% respaldados por matrices de microagujas y parches acústicos alimentados de forma inalámbrica que aumentan los límites de tamaño de carga útil. Las películas mucosas orales ganan tracción para el alivio rápido del dolor, mientras que las modalidades inhaladas, oculares y nasales extienden las opciones para terapia local dirigida, juntas enriqueciendo los kits de herramientas clínicas disponibles para los profesionales en el mercado de dispositivos de administración de fármacos de Alemania.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Aplicación: La Diabetes Comanda los Ingresos mientras la Oncología Impulsa el Crecimiento Futuro

La diabetes representó el 30.23% del tamaño del mercado de dispositivos de administración de fármacos de Alemania en 2024. Los sistemas AID de bucle cerrado que sincronizan algoritmos CGM y de bomba ahora se prescriben ampliamente, con pautas pediátricas destacando un tiempo superior en rango durante escenarios de ejercicio.

Los dispositivos oncológicos avanzan a una TCAC del 9.95% mientras micro-robots, lanzaderas de nanopartículas, e inyectores corporales apuntan a reducir las visitas de infusión hospitalaria. Los segmentos cardiovascular, respiratorio y del SNC mantienen participación constante, mientras que las aplicaciones de enfermedades infecciosas estimulan el interés en jeringas de doble cámara de un solo uso que simplifican la reconstitución de vacunas liofilizadas en el mercado de dispositivos de administración de fármacos de Alemania.

Por Usuario Final: Los Hospitales Reinan pero la Atención Domiciliaria Gana Terreno

Los hospitales generaron el 42.55% de la facturación de 2024, reflejando la concentración de infusiones complejas oncológicas y de cuidados críticos. La automatización de farmacia integrada y la familiaridad del personal con bombas multicanal refuerzan su centralidad.

Sin embargo, los entornos de atención domiciliaria están en una trayectoria de crecimiento de dos dígitos (TCAC del 10.98%) mientras los aseguradores obligatorios reembolsan las visitas de enfermería y dispositivos conectados para autoadministración. Los centros de cirugía ambulatoria y clínicas especializadas llenan la brecha entre el uso hospitalario y domiciliario, ampliando los nodos de distribución para los proveedores activos en el mercado de dispositivos de administración de fármacos de Alemania.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

La avanzada densidad hospitalaria de Alemania, la fabricación orientada a la exportación, y la base de seguros universales se combinan para apoyar un ecosistema nacional vibrante para la innovación en administración de fármacos. Las reglas de reembolso a nivel nacional garantizan un amplio acceso de pacientes mientras que los corredores de precios guían la contención de costos, creando grupos de ingresos predecibles aunque competitivos.

Los Länder urbanos como Renania del Norte-Westfalia y Baden-Württemberg albergan grupos de ingenieros de dispositivos, fabricantes de vidrio y centros de I+D farmacéutico, acelerando los ciclos de prototipo a piloto. Las regiones orientales, históricamente desatendidas, están viendo subvenciones federales dirigidas a despliegues de salud digital y pilotos de tecnología de atención para ancianos, equilibrando gradualmente la adopción regional.

La realidad demográfica de una edad mediana que se acerca a 47 y una cohorte en expansión de ancianos multimórbidos asegura una demanda duradera tanto para dispositivos hospitalarios de alta agudeza como para formatos simplificados de autocuidado. Esta mezcla de infraestructura sofisticada y preferencias centradas en el hogar cementa el papel de Alemania como el mercado de referencia para lanzamientos europeos y atrae inversión transfronteriza hacia el mercado de dispositivos de administración de fármacos de Alemania.

Panorama Competitivo

El mercado de dispositivos de administración de fármacos de Alemania está moderadamente fragmentado: los grupos farmacéuticos globales suministran productos combinados, las firmas de ingeniería alemanas de tamaño medio se especializan en componentes de precisión, y los fabricantes por contrato ofrecen servicios escalables de llenado y acabado. Las alianzas estratégicas predominan. La alianza de Gerresheimer con Aptar Digital Health combina experiencia mecánica con análisis de software para entregar herramientas integradas de apoyo oncológico.

SCHOTT Pharma, aprovechando décadas de ciencia del vidrio, está cambiando hacia soluciones de polímero adecuadas para biológicos de baja temperatura mientras expande las líneas de cartuchos listos para usar. Vetter invierte en expansiones de llenado-acabado en Ravensburg y Langenargen para satisfacer las crecientes órdenes de tercerización para inyectables. Las startups que se enfocan en plataformas de microagujas y parches acústicos inyectan más dinamismo.

Las credenciales de sostenibilidad se están convirtiendo rápidamente en criterios de licitación: los sistemas corporales que cuentan con unidades de accionamiento reutilizables y desechables reciclables se alinean con los objetivos verdes de hospitales y aseguradoras. Mientras tanto, los límites de precios de referencia impulsan a las empresas a destacar los ahorros del costo total de atención a través de ganancias de adherencia y hospitalizaciones reducidas, afinando las narrativas competitivas en todo el mercado de dispositivos de administración de fármacos de Alemania.

Líderes de la Industria de Dispositivos de Administración de Fármacos de Alemania

-

Bayer AG

-

Becton, Dickinson and Company

-

Gerresheimer AG

-

Ypsomed Holding AG

-

Boehringer Ingelheim International GmbH

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo 2025: SCHOTT Pharma introdujo un cartucho estéril listo para usar de 1.5 ml en Alemania, agregando una opción compacta a su línea cartriQ para almacenamiento estable de insulina, terapias GLP-1 y hormonas.

- Marzo 2025: Dexcom reveló nuevas integraciones que permiten que su monitor continuo de glucosa G7 se vincule directamente con las plumas de insulina inteligentes de Novo Nordisk, NovoPen 6 y NovoPen Echo Plus, acercando los datos de glucosa en tiempo real y la dosificación.

- Enero 2025: BioNxt Solutions transferirá sus actividades de I+D de administración de fármacos a Gen-Plus CRDO en Múnich el 1 de marzo de 2025, un movimiento dirigido a acelerar los hitos de desarrollo.

- Junio 2024: Vetter anunció que está reubicando su sitio de Servicios de Desarrollo de Skokie, Illinois, a Des Plaines y expandiendo la capacidad de fabricación en Ravensburg y Langenargen, Alemania, para satisfacer la creciente demanda de producción de inyectables subcontratada.

Alcance del Informe del Mercado de Dispositivos de Administración de Fármacos de Alemania

Según el alcance, los dispositivos o sistemas de administración de fármacos son las herramientas que se utilizan para administrar el fármaco a través de la vía específica de administración. Permite la introducción de sustancias terapéuticas en el cuerpo. El Mercado de Dispositivos de Administración de Fármacos de Alemania está segmentado Por Vía de Administración, Aplicación y Usuario Final.

| Dispositivos de Administración Inyectable |

| Dispositivos de Administración por Inhalación |

| Bombas de Infusión |

| Parches Transdérmicos |

| Sistemas de Administración de Fármacos Implantables |

| Insertos Oculares e Implantes de Administración |

| Dispositivos de Administración Nasal y Bucal |

| Inyectable |

| Inhalación |

| Transdérmica |

| Mucosa Oral (Bucal y Sublingual) |

| Ocular |

| Nasal |

| Diabetes |

| Oncología |

| Cardiovascular |

| Respiratoria |

| Trastornos del Sistema Nervioso Central |

| Enfermedades Infecciosas |

| Otros |

| Hospitales |

| Centros de Cirugía Ambulatoria |

| Entornos de Atención Domiciliaria |

| Clínicas y Centros Especializados |

| Otros |

| Por Tipo de Dispositivo | Dispositivos de Administración Inyectable |

| Dispositivos de Administración por Inhalación | |

| Bombas de Infusión | |

| Parches Transdérmicos | |

| Sistemas de Administración de Fármacos Implantables | |

| Insertos Oculares e Implantes de Administración | |

| Dispositivos de Administración Nasal y Bucal | |

| Por Vía de Administración | Inyectable |

| Inhalación | |

| Transdérmica | |

| Mucosa Oral (Bucal y Sublingual) | |

| Ocular | |

| Nasal | |

| Por Aplicación | Diabetes |

| Oncología | |

| Cardiovascular | |

| Respiratoria | |

| Trastornos del Sistema Nervioso Central | |

| Enfermedades Infecciosas | |

| Otros | |

| Por Usuario Final | Hospitales |

| Centros de Cirugía Ambulatoria | |

| Entornos de Atención Domiciliaria | |

| Clínicas y Centros Especializados | |

| Otros |

Preguntas Clave Respondidas en el Informe

1. ¿Cuál es el valor actual del mercado de dispositivos de administración de fármacos de Alemania?

El mercado se sitúa en USD 10.45 mil millones en 2025 y se proyecta que crezca a USD 15.90 mil millones en 2030.

2. ¿Qué tipo de dispositivo genera los mayores ingresos?

Los sistemas inyectables lideran con una participación del 43.45% debido a su papel central en los biológicos y la terapia de enfermedades crónicas.

3. ¿Qué tan rápido está creciendo el segmento de atención domiciliaria?

El uso domiciliario de dispositivos de administración de fármacos está avanzando a una TCAC del 10.98% hasta 2030 respaldado por el envejecimiento demográfico y la adopción de telesalud.

4. ¿Por qué están ganando popularidad los parches transdérmicos?

Las nuevas tecnologías de microagujas y ondas acústicas aumentan la permeación cutánea mientras ofrecen dosificación sin dolor y autoadministrada.

5. ¿Qué papel juegan las regulaciones alemanas en las aprobaciones de dispositivos?

La Ley de Investigación Médica y la alineación HTA de la UE acortan los plazos de ensayos clínicos y reembolso, aunque los requisitos estrictos del MDR aún aumentan los costos de desarrollo.

6. ¿Qué área terapéutica muestra el crecimiento más rápido?

Los dispositivos oncológicos registran una TCAC del 9.95% gracias a portadores micro-robóticos e inyectores corporales dirigidos a la focalización precisa de tumores

Última actualización de la página el: