Tamaño y Participación del Mercado de Diagnóstico por Imágenes de Francia

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

| Año Base Para Estimación | 2024 |

| Período de Datos Pronosticados | 2025 - 2030 |

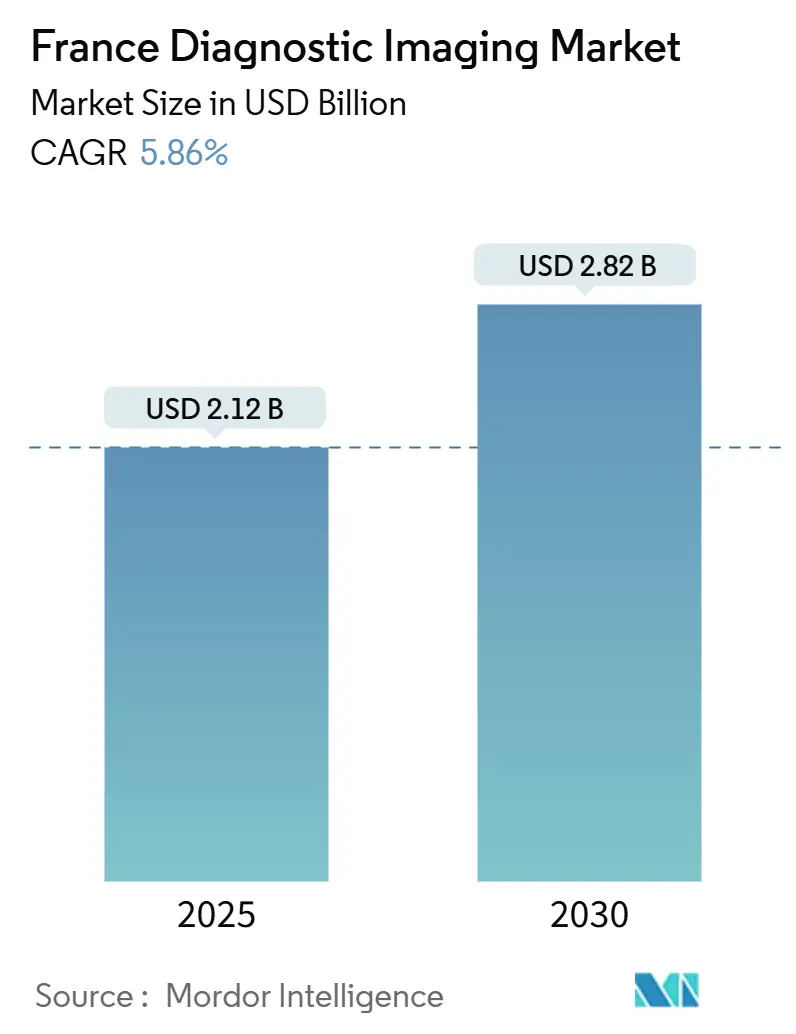

| Tamaño del Mercado (2025) | 2.12 Mil millones de dólares |

| Tamaño del Mercado (2030) | 2.82 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 5.86% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. |

|

Análisis del Mercado de Diagnóstico por Imágenes de Francia por Mordor Intelligence

El tamaño del mercado de diagnóstico por imágenes de Francia se estima en USD 2,12 mil millones en 2025, y se espera que alcance USD 2,82 mil millones para 2030, con una CAGR de 5,86% durante el período de pronóstico (2025-2030). Este crecimiento está impulsado por la financiación gubernamental, el crecimiento constante del gasto en atención médica y la creciente demanda de una población que envejece. La asignación de capital bajo el plan nacional de innovación en salud de EUR 7 mil millones, incluyendo EUR 1,5 mil millones destinados al despliegue de inteligencia artificial, mantiene los ciclos de renovación de equipos en marcha incluso cuando los hospitales públicos enfrentan déficits presupuestarios.[1]Fuente: Gouvernement français, "La France championne européenne en santé d'ici à 2030," info.gouv.fr Los cambios estructurales como el crecimiento de la atención ambulatoria, la adopción de imágenes móviles y los flujos de trabajo asistidos por IA fortalecen aún más las señales de demanda en todas las modalidades, especialmente resonancia magnética y ultrasonido conectado. La intensidad competitiva se mantiene moderada; las principales multinacionales aprovechan los contratos de servicios agrupados, mientras que los innovadores nacionales se enfocan en nichos portátiles y habilitados por IA para desbloquear oportunidades rurales y suburbanas

Puntos Clave del Informe

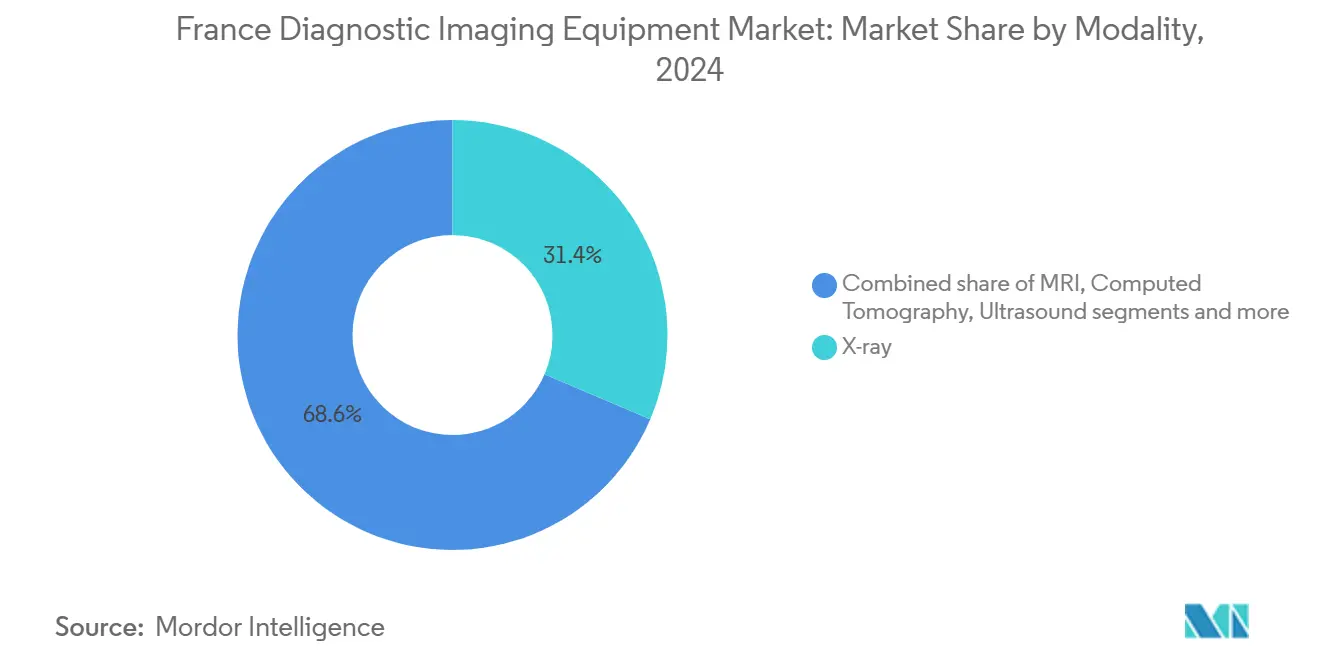

- Por modalidad, los sistemas de rayos X lideraron con 31,41% de la participación del mercado de equipos de diagnóstico por imágenes de Francia en 2024; la resonancia magnética está en camino a una CAGR de 6,96% hasta 2030.

- Por portabilidad, los sistemas fijos representaron 82,21% del tamaño del mercado de equipos de diagnóstico por imágenes de Francia en 2024, mientras que los sistemas móviles / portátiles se pronostica que se expandirán a una CAGR de 7,23% entre 2025-2030.

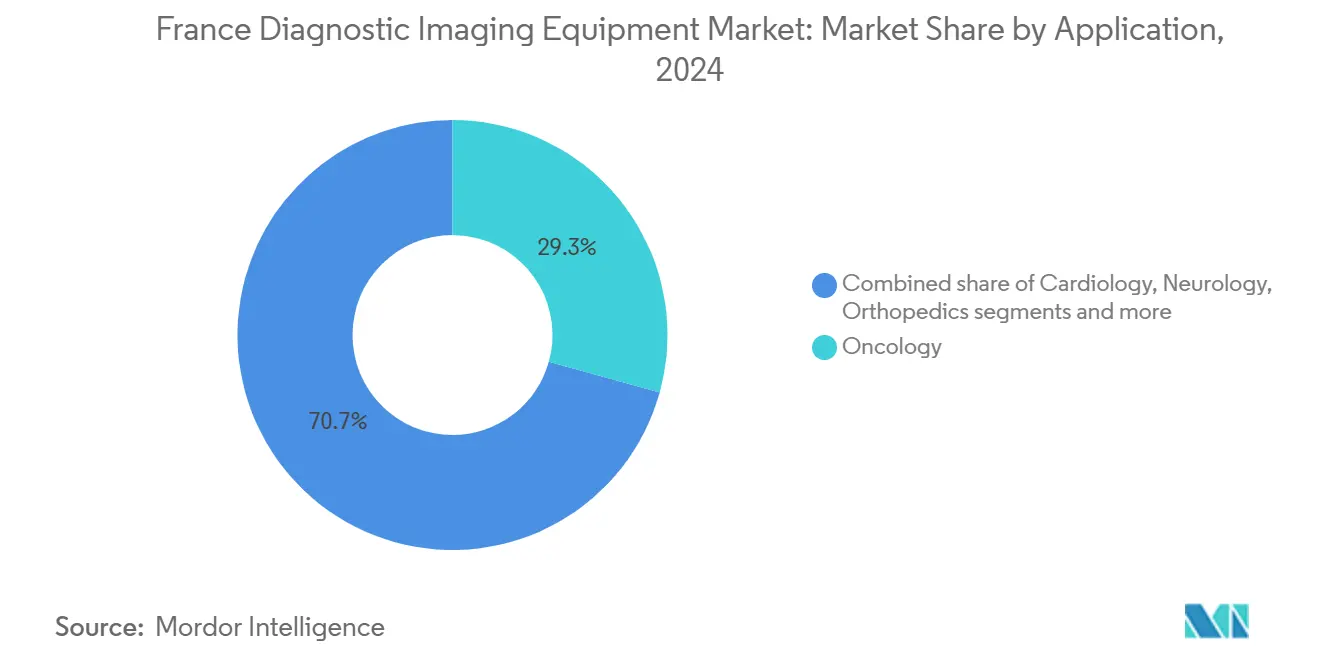

- Por aplicación, la oncología capturó 29,31% de la participación del mercado de equipos de diagnóstico por imágenes de Francia en 2024; la cardiología muestra la CAGR proyectada más alta en 7,48% hasta 2030.

- Por usuario final, los hospitales mantuvieron 67,65% de participación de ingresos en 2024; los centros de diagnóstico registran el crecimiento más rápido a 6,85% CAGR hasta 2030.

Tendencias e Insights del Mercado de Diagnóstico por Imágenes de Francia

Análisis de Impacto de Impulsores

| Impulsor | (~) % Impacto en Pronóstico CAGR | Relevancia Geográfica | Cronograma de Impacto |

|---|---|---|---|

| Creciente prevalencia de enfermedades crónicas y población que envejece | +1.8% | Nacional, mayor en regiones rurales y del sur | Largo plazo (≥ 4 años) |

| Inversión gubernamental para modernizar la capacidad de imágenes hospitalarias | +1.2% | Nacional, priorizando las redes hospitalarias públicas | Mediano plazo (2-4 años) |

| Crecimiento constante en el gasto nacional de atención médica y programas de reemplazo de equipos | +0.9% | Nacional, enfocado en instalaciones del sector público | Mediano plazo (2-4 años) |

| El cambio hacia centros de imágenes ambulatorias y de atención ambulatoria impulsa las instalaciones de sistemas fuera de los hospitales | +0.7% | Áreas urbanas y suburbanas | Corto plazo (≤ 2 años) |

| El énfasis en el diagnóstico temprano y basado en valor aumenta las tasas de utilización | +0.6% | Nacional, adopción temprana en centros médicos académicos | Mediano plazo (2-4 años) |

| La integración de la salud digital y la gestión de imágenes basada en la nube impulsa la demanda de modalidades conectadas | +0.4% | Nacional, liderado por Île-de-France y las principales áreas metropolitanas | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Creciente Prevalencia de Enfermedades Crónicas y Población que Envejece

La prevalencia de enfermedades crónicas continúa aumentando, impulsando los volúmenes de imágenes en toda Francia. Los reembolsos de atención médica para diabetes, condiciones cardiovasculares y cáncer alcanzaron EUR 167 mil millones en 2024, convirtiendo las imágenes en una herramienta de diagnóstico de primera línea. Una demografía más envejecida intensifica la complejidad, demandando protocolos asistidos por IA para detectar múltiples patologías en un solo escaneo. Las brechas de supervivencia vinculadas a la distancia de viaje-hasta 10% menor supervivencia a cinco años para pacientes ubicados más lejos de los centros de referencia-destacan el valor clínico de los escáneres disponibles localmente. El suministro limitado de radiólogos aumenta la dependencia de la clasificación inteligente de imágenes, mientras que las unidades móviles ayudan a cerrar las disparidades de acceso urbano-rural. Colectivamente, estos factores anclan el crecimiento a largo plazo en el mercado de equipos de diagnóstico por imágenes de Francia.

Inversión Gubernamental para Modernizar la Capacidad de Imágenes Hospitalarias

El programa de innovación en salud de EUR 7 mil millones de Francia identifica el diagnóstico por imágenes como una prioridad de modernización. Los fondos se canalizan hacia renovaciones de equipos a gran escala, pilotos de IA y empresas especializadas como la plataforma de radioterapia FLASH de EUR 37 millones del Institut Curie. El impulso responde a los cuellos de botella: los procedimientos anuales de trombectomía mecánica se estancaron en 7.500 en medio de escaseces de personal y escáneres. Las "asociaciones de valor" proveedor-prestador, como el contrato de EUR 60 millones y 12 años de Siemens Healthineers con el Hospital Universitario de Nantes, ilustran una nueva lógica de adquisición que agrupa hardware, servicio y actualizaciones de ciclo de vida.[2]Fuente: Siemens Healthineers, "Value Partnership with University Hospital Nantes," siemens-healthineers.com Tales mecanismos de financiación aceleran los despliegues mientras contienen la tensión del capital inicial, sustentando la expansión del mercado de equipos de diagnóstico por imágenes de Francia.

Crecimiento Constante en el Gasto Nacional de Atención Médica y Programas de Reemplazo de Equipos

La Ley de Financiamiento de la Seguridad Social 2025 eleva el objetivo de gasto nacional en salud a EUR 265,9 mil millones, un aumento de 3,4% que salvaguarda los presupuestos operativos hospitalarios. Sin embargo, la depreciación de equipos supera las nuevas compras, dejando una brecha de inversión estimada en EUR 5,6 mil millones. La demanda de reemplazo por lo tanto se inclina hacia escáneres costo-eficientes y ahorradores de energía que prometen menores costos totales de propiedad. Los fabricantes responden con resonancia magnética libre de helio, tomografía computarizada optimizada en dosis y contratos inclusivos de servicio, reforzando ciclos de adquisición constantes y impulsando el mercado de equipos de diagnóstico por imágenes de Francia.

El Cambio Hacia Centros de Imágenes Ambulatorias y de Atención Ambulatoria Impulsa las Instalaciones de Sistemas Fuera de los Hospitales

Los centros de diagnóstico por imágenes crecen rápidamente mientras los pacientes buscan citas más rápidas y los hospitales redirigen estudios de rutina para descongestionar las cargas de trabajo. La CAGR de 6,85% del segmento se basa en la expansión respaldada por inversores, con fondos privados que ahora poseen el 15-20% de las prácticas de imágenes. Las soluciones de rayos X móviles y ultrasonido robótico entregan calidad de grado hospitalario en entornos comunitarios, validadas por estudios que muestran precisión diagnóstica equivalente y tiempo reducido hasta el tratamiento. Estas tendencias diversifican las colocaciones de equipos, expanden las vías de adquisición y estimulan la demanda de software para lectura remota, todo esto apoya el mercado de equipos de diagnóstico por imágenes de Francia.

Análisis de Impacto de Restricciones

| Restricción | (~) % Impacto en Pronóstico CAGR | Relevancia Geográfica | Cronograma de Impacto |

| Preocupaciones de seguridad por radiación ionizante | −0.8% | Nacional, más estricto en áreas densamente pobladas | Largo plazo (≥ 4 años) |

| Alto costo de capital y mantenimiento de sistemas avanzados | −1.1% | Nacional, mayor impacto en instalaciones más pequeñas | Mediano plazo (2-4 años) |

| Cronogramas largos de aprobación de marca CE y reembolso | −0.6% | A nivel de la UE, afecta el momento de entrada al mercado | Corto plazo (≤ 2 años) |

| Escasez continua de radiólogos y tecnólogos capacitados | −1.3% | Nacional, aguda en regiones rurales y desatendidas | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Preocupaciones de Seguridad por Radiación Ionizante

La creación en enero de 2025 de la Autorité de sûreté nucléaire et de radioprotection consolida la supervisión de seguridad nuclear e intensifica la frecuencia de inspección para 60.000 dispositivos emisores de radiación a nivel nacional. Los niveles de referencia de dosis más estrictos impulsan a las instalaciones a favorecer la tomografía computarizada de baja dosis, software de reconstrucción iterativa o alternativas de resonancia magnética. Los proveedores desarrollan sistemas de alerta de dosis visuales y acústicos mostrados en el evento APinnov 2025 de AP-HP. Mientras la vigilancia de seguridad limita el crecimiento indiscriminado de tomografía computarizada y rayos X, también impulsa la demanda de escáneres de próxima generación con control automático de exposición, mitigando, en lugar de detener, la expansión del mercado de equipos de diagnóstico por imágenes de Francia.

Escasez Continua de Radiólogos y Tecnólogos Capacitados

Francia enfrenta déficits persistentes de personal; el modelado de IA indica que la asistencia automatizada podría reducir las cargas de trabajo de lectura hasta en un 53%. Los departamentos rurales soportan las mayores restricciones, alimentando los despliegues de escáneres móviles y las redes de tele-radiología. La expansión de la medicina nuclear tensiona aún más la capacidad, ya que se espera que el 60% de los procedimientos involucren trazadores terapéuticos dentro de una década, sin embargo, los canales de capacitación en subespecialidades siguen siendo limitados. Este cuello de botella de recursos humanos modera el crecimiento del volumen pero simultáneamente acelera la integración de IA, tanto una restricción como un motor de innovación dentro del mercado de equipos de diagnóstico por imágenes de Francia.

Análisis por Segmentos

Por Modalidad: Los Rayos X Lideran Mientras la Resonancia Magnética Gana Impulso

Los sistemas de rayos X dominaron 2024 con 31,41% de participación del mercado de equipos de diagnóstico por imágenes de Francia, subrayando su ubicuidad en evaluaciones de emergencia, tórax y musculoesqueléticas. El crecimiento del segmento se modera en medio del escrutinio de dosis de radiación, pero las actualizaciones a detectores digitales sostienen la demanda de reemplazo. La resonancia magnética, impulsada por la tecnología de imanes libres de helio que reduce drásticamente los costos operativos anuales, exhibe una robusta CAGR de 6,96%, la más rápida en el panorama. La industria de equipos de diagnóstico por imágenes de Francia se beneficia de Philips BlueSeal y otras plataformas de ebullición cero que simplifican la ubicación y reducen el mantenimiento. La tomografía computarizada mantiene relevancia para trauma y estadificación oncológica, donde la reconstrucción de imágenes basada en IA reduce la exposición a dosis. La innovación en ultrasonido-ejemplificada por la adquisición de Sonio por Samsung-añade capacidades de aprendizaje profundo para diagnósticos obstétricos.

En imágenes nucleares, las vías teranósticas impulsan los reemplazos de SPECT/CT y PET/CT mientras los centros oncológicos emparejan diagnósticos con terapia de radionúclidos dirigida. La mamografía permanece vital para los programas nacionales de detección, aunque la navegación de marcadores magnéticos novedosa muestra promesa en reducir las tasas de re-escisión para cirugía de cáncer de mama. En general, la diversificación de modalidades asegura ciclos constantes de equipos, reforzando la trayectoria de valor del mercado de equipos de diagnóstico por imágenes de Francia.

Nota: Participaciones de segmentos de todos los segmentos individuales disponibles al comprar el informe

Por Portabilidad: Las Unidades Fijas Anclan la Capacidad, los Sistemas Móviles Superan el Crecimiento

Los escáneres fijos mantuvieron 82,21% del tamaño del mercado de equipos de diagnóstico por imágenes de Francia en 2024, reflejando la dependencia hospitalaria en salas de alto rendimiento y características completas. La integración generalizada de archivado de imágenes, los requisitos de energía y los flujos de trabajo avanzados de tecnólogos continúan favoreciendo las instalaciones estacionarias para imágenes complejas. Sin embargo, los sistemas portátiles registran 7,23% CAGR, aprovechando las necesidades rurales y de atención a personas mayores no satisfechas. Los estudios verifican igual precisión diagnóstica cuando las radiografías de tórax se realizan junto a la cama, reduciendo el tiempo de transferencia y las complicaciones potenciales. La plataforma de radiología móvil Onyx de DMS Group ejemplifica el impulso del fabricante local, elevando las ventas de la empresa 9% a EUR 46,1 millones en 2024.[3]Fuente: DMS Group, "Another Year of Dynamic Growth," dms.com

COVID-19 reforzó la aceptación clínica del escaneo en punto de atención, estimulando cambios permanentes en el flujo de trabajo. Las ganancias en vida de batería, análisis de IA en el dispositivo y conectividad 5G ahora permiten consulta remota en tiempo real, haciendo que la movilidad sea central para futuras adquisiciones. Estos avances dan forma a un mercado de dos niveles donde las salas fijas manejan imágenes de alta complejidad y las unidades móviles aseguran atención de proximidad, juntas ampliando el mercado de equipos de diagnóstico por imágenes de Francia.

Por Aplicación: La Oncología Domina, la Cardiología Acelera

La oncología mantuvo 29,31% de participación del mercado de equipos de diagnóstico por imágenes de Francia en 2024, apoyada por las campañas de detección temprana del Instituto Nacional del Cáncer y la alta demanda de PET-CT para estadificación. La cardiología traza una CAGR de 7,48% mientras el envejecimiento demográfico eleva las cargas de casos cardiovasculares; los avances en angiografía por tomografía computarizada y ecocardiografía impulsan las compras. La medicina de precisión amplía el alcance clínico de las imágenes: la aprobación de la terapia 177Lu-PSMA subraya la necesidad de protocolos sofisticados de imágenes nucleares.

La neurología se beneficia de la resonancia magnética de ultra alto campo, que mejora la visualización de micro-estructura cortical para la investigación neurodegenerativa. Los pedidos de ortopedia crecen en la detección de lesiones deportivas y reemplazos de articulaciones envejecidas, favoreciendo sistemas 3D de baja dosis. Colectivamente, las necesidades diversificadas de especialidades aseguran un canal estable de pedidos en todo el mercado francés de equipos de diagnóstico por imágenes.

Nota: Participaciones de segmentos de todos los segmentos individuales disponibles al comprar el informe

Por Usuario Final: Los Hospitales Aún Dominan, los Centros de Diagnóstico Crecen

Los hospitales representaron 67,65% de los ingresos en 2024, operando la mezcla de modalidades más amplia bajo mandatos de emergencia y hospitalización. Las restricciones presupuestarias estimulan la preferencia por contratos de servicios de varios años que agrupan actualizaciones y capacitación. Los centros de diagnóstico por imágenes, expandiéndose a 6,85% CAGR, atienden la demanda ambulatoria de espacios rápidos y experiencia especializada. Las redes respaldadas por inversores aprovechan las economías de escala y la lectura en la nube para impulsar la utilización, remodelando la dinámica competitiva dentro del mercado de equipos de diagnóstico por imágenes de Francia.

Los institutos de investigación, clínicas veterinarias y proveedores móviles comprenden la participación restante, aunque su volumen colectivo tiene una tendencia ascendente a medida que las aplicaciones novedosas-imágenes de oncología animal, evaluación de trauma basada en campo-ganan tracción. Las clínicas privadas registraron EUR 362 millones en resultados netos para 2024, sin embargo, un tercio siguen siendo no rentables, creando un incentivo para adoptar escáneres de optimización de flujo de trabajo que mejoran el rendimiento.

Análisis Geográfico

Las disparidades regionales definen la distribución de equipos en toda Francia. Île-de-France, el motor de riqueza de la nación, paradójicamente reporta índices de acceso a atención médica más bajos que ciertas regiones del sur ya que la densidad poblacional excede la capacidad de las instalaciones. Los territorios rurales confrontan tiempos de espera de cardiología que superan los 42 días, duplicando el punto de referencia urbano, destacando la desigualdad diagnóstica. La divergencia de supervivencia de cáncer-hasta 10% menor supervivencia a cinco años para pacientes distantes de los centros de referencia-valida aún más la necesidad de escáneres localizados.

Las estrategias gubernamentales apuntan al desarrollo equilibrado. Francia 2030 financia subsidios de equipos en departamentos desatendidos, mientras que los enlaces de tele-radiología extienden la cobertura especializada a través de grupos hospitalarios de múltiples sitios. La red de imágenes de Loire-Atlantique, compuesta por 13 hospitales públicos, muestra que la agrupación regional puede maximizar la utilización. Los despliegues móviles llenan las brechas restantes, permitiendo exámenes junto a la cama en hogares de ancianos comunitarios o triage de emergencia en clínicas locales. Tales iniciativas aseguran que el mercado de equipos de diagnóstico por imágenes de Francia se expanda más allá de los centros metropolitanos, reforzando los objetivos nacionales de atención equitativa.

Las imágenes empresariales basadas en la nube aceleran la cobertura geográfica. El lanzamiento europeo de HealthSuite Imaging de Philips otorga a los radiólogos acceso seguro a estudios independientemente de la ubicación, apoyando el intercambio de cargas de trabajo entre instalaciones. El triage impulsado por IA canaliza casos complejos a centros académicos mientras los tecnólogos rurales manejan protocolos de rutina, armonizando los estándares de calidad. Durante el horizonte de pronóstico, la política, tecnología e inversión convergen para mitigar los desajustes regionales de oferta-demanda, impulsando el crecimiento inclusivo en todo el mercado de equipos de diagnóstico por imágenes de Francia.

Panorama Competitivo

Los principales globales preservan el reconocimiento de marca y las huellas de servicios, sin embargo, los contornos competitivos cambian hacia modelos impulsados por asociaciones. Siemens Healthineers, Philips y GE HealthCare colectivamente gestionan una mayoría de modalidades de alta gama en centros terciarios; sus contratos cada vez más agrupan garantías de tiempo de actividad, capacitación del personal y actualizaciones de IA. La expansión de imágenes en la nube de Philips se diferencia a través de la integración de flujo de trabajo a nivel empresarial, habilitando lectura en múltiples sitios y fomentando la adherencia del cliente. GE HealthCare persigue actualizaciones de sostenibilidad y tomografía computarizada optimizada en dosis para satisfacer los estándares regulatorios emergentes de GE.

Los innovadores nacionales llenan las brechas tecnológicas. Guerbet SA aplica el liderazgo en medios de contraste para co-desarrollar protocolos apoyados por IA para imágenes hepáticas de baja dosis, mejorando la credibilidad local. Las start-ups como Sonio, ahora una subsidiaria de Samsung, añaden software de detección de anomalías fetales a las consolas de ultrasonido, subrayando la importancia estratégica de los activos de IA.

Los inversores financieros intensifican la consolidación entre centros ambulatorios, inyectando capital para expansión multi-sitio y compras de modalidades avanzadas. Aunque esto impulsa la demanda de equipos, provoca debate sobre la gobernanza médica y el control de costos. Los proveedores atentos a esta dualidad-ofreciendo financiación flexible y IA compatible con regulaciones-están posicionados para asegurar participaciones de mercado a largo plazo dentro del mercado de equipos de diagnóstico por imágenes de Francia.

Líderes de la Industria de Diagnóstico por Imágenes de Francia

-

FUJIFILM Holdings Corporation

-

Koninklijke Philips N.V.

-

GE HealthCare

-

Siemens Healthineers AG

-

Canon Medical Systems Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero 2025: El gobierno francés creó la Autorité de sûreté nucléaire et de radioprotection (ASNR), fusionando IRSN y ASN para fortalecer la supervisión de radioprotección para dispositivos de imágenes.

- Noviembre 2024: El Instituto del Cerebro de París instaló una resonancia magnética 7T MAGNETOM Terra.X, financiada por Richard Mille y la Región de París, mejorando la capacidad nacional de investigación en neuroimágenes.

- Septiembre 2024: Sonio Detect recibió la marca CE, permitiendo el lanzamiento nacional de su software de calidad de imágenes de ultrasonido con IA, ahora respaldado por la adquisición de Samsung.

Alcance del Informe del Mercado de Diagnóstico por Imágenes de Francia

Según el alcance del informe, el diagnóstico por imágenes es el proceso de hacer una representación visual del interior de un cuerpo para intervención médica. Este equipo ayuda en la creación de una base de datos de anatomía normal y fisiología de órganos internos, permitiendo que cualquier anormalidad sea detectada inmediatamente. El Mercado de Diagnóstico por Imágenes de Francia está segmentado por modalidad (Resonancia Magnética, Tomografía Computarizada, Ultrasonido, Rayos X, Imágenes Nucleares, Fluoroscopia y Mamografía), aplicación (Cardiología, Oncología, Neurología, Ortopedia, Gastroenterología, Ginecología y Otras Aplicaciones), y usuario final (hospitales, centros de diagnóstico y otros usuarios finales). El informe ofrece el valor en millones de USD para los segmentos anteriores.

| Resonancia Magnética |

| Tomografía Computarizada |

| Ultrasonido |

| Rayos X |

| Imágenes Nucleares |

| Fluoroscopia |

| Mamografía |

| Sistemas Fijos |

| Sistemas Móviles / Portátiles |

| Cardiología |

| Oncología |

| Neurología |

| Ortopedia |

| Gastroenterología |

| Ginecología |

| Otras Aplicaciones |

| Hospitales |

| Centros de Diagnóstico |

| Otros Usuarios Finales |

| Por Modalidad | Resonancia Magnética |

| Tomografía Computarizada | |

| Ultrasonido | |

| Rayos X | |

| Imágenes Nucleares | |

| Fluoroscopia | |

| Mamografía | |

| Por Portabilidad | Sistemas Fijos |

| Sistemas Móviles / Portátiles | |

| Por Aplicación | Cardiología |

| Oncología | |

| Neurología | |

| Ortopedia | |

| Gastroenterología | |

| Ginecología | |

| Otras Aplicaciones | |

| Por Usuario Final | Hospitales |

| Centros de Diagnóstico | |

| Otros Usuarios Finales |

Preguntas Clave Respondidas en el Informe

¿Qué modalidad de imágenes es la más utilizada en los hospitales franceses hoy?

Los rayos X digitales siguen siendo la herramienta principal en entornos de emergencia y atención primaria debido a su velocidad, versatilidad y dosis de radiación relativamente baja.

¿Cuál es la mayor tendencia tecnológica que está dando forma a las nuevas compras de equipos?

Los hospitales y centros ambulatorios ahora priorizan escáneres con IA integrada para triage automatizado, optimización de dosis y orquestación de flujo de trabajo para contrarrestar la escasez de personal.

¿Cómo están influenciando las políticas gubernamentales las estrategias de proveedores en Francia?

Las reglas de adquisición basadas en valor vinculadas al plan nacional de innovación en salud empujan a los fabricantes hacia paquetes de servicios a largo plazo que agrupan hardware, capacitación y actualizaciones de software.

¿Por qué las imágenes móviles están atrayendo un interés creciente de inversores?

Las unidades portátiles de resonancia magnética, tomografía computarizada y rayos X permiten a los proveedores llegar a comunidades rurales e instalaciones de atención a largo plazo sin construir nuevos departamentos, mejorando el acceso mientras mantienen manejables los desembolsos de capital.

¿Qué están haciendo los proveedores para abordar las preocupaciones de seguridad por radiación?

Las instalaciones están adoptando protocolos de baja dosis, software de reconstrucción iterativa y sistemas de alerta visual de dosis para cumplir con la supervisión más estricta de la nueva autoridad de radioprotección.

¿Cómo está afectando la consolidación financiera a las prácticas independientes de imágenes?

La propiedad de capital privado está introduciendo un respaldo de capital más fuerte para actualizaciones tecnológicas, pero también aumenta el escrutinio sobre la gobernanza clínica y la autonomía del médico.

Última actualización de la página el: