Tamaño y participación del mercado de servicios de alimentación de Estados Unidos

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Tamaño del mercado en el año base (2025) | 0.91 Billones de dólares |

| Tamaño del Mercado (2026) | 1.01 Billones de dólares |

| Tamaño del Mercado (2031) | 1.67 Billones de dólares |

| Tasa de crecimiento (2026 - 2031) | 10.64% CAGR |

| Concentración del Mercado | Bajo |

Jugadores principales*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de servicios de alimentación de Estados Unidos por Mordor Intelligence

Se proyecta que el tamaño del mercado de servicios de alimentación de Estados Unidos se expanda desde USD 0,91 billones en 2025 y USD 1,01 billones en 2026 hasta USD 1,67 billones en 2031, registrando una CAGR del 10,64% entre 2026 y 2031.

Impulsado por la rápida adopción de pedidos digitales, las innovaciones en los menús orientadas a la salud y un auge en el capital para formatos de entrega con activos ligeros, el mercado de restaurantes de servicios de alimentación de EE. UU. está experimentando una expansión notable. Si bien los operadores lidian con el aumento de los costos laborales y la volatilidad de los precios de los productos básicos, el gasto de los consumidores en comer fuera supera la inflación general, lo que pone de manifiesto la resiliencia del sector. Las grandes cadenas recurren cada vez más a la automatización y el análisis de datos, mientras que los establecimientos independientes se centran en el abastecimiento local y las experiencias únicas para atraer clientes. Las perspectivas del mercado de restaurantes de servicios de alimentación de EE. UU. se ven además reforzadas por la expansión estratégica de franquicias, el auge de los centros de entrega suburbanos y la amplia aceptación de los pagos sin contacto.

Conclusiones clave del informe

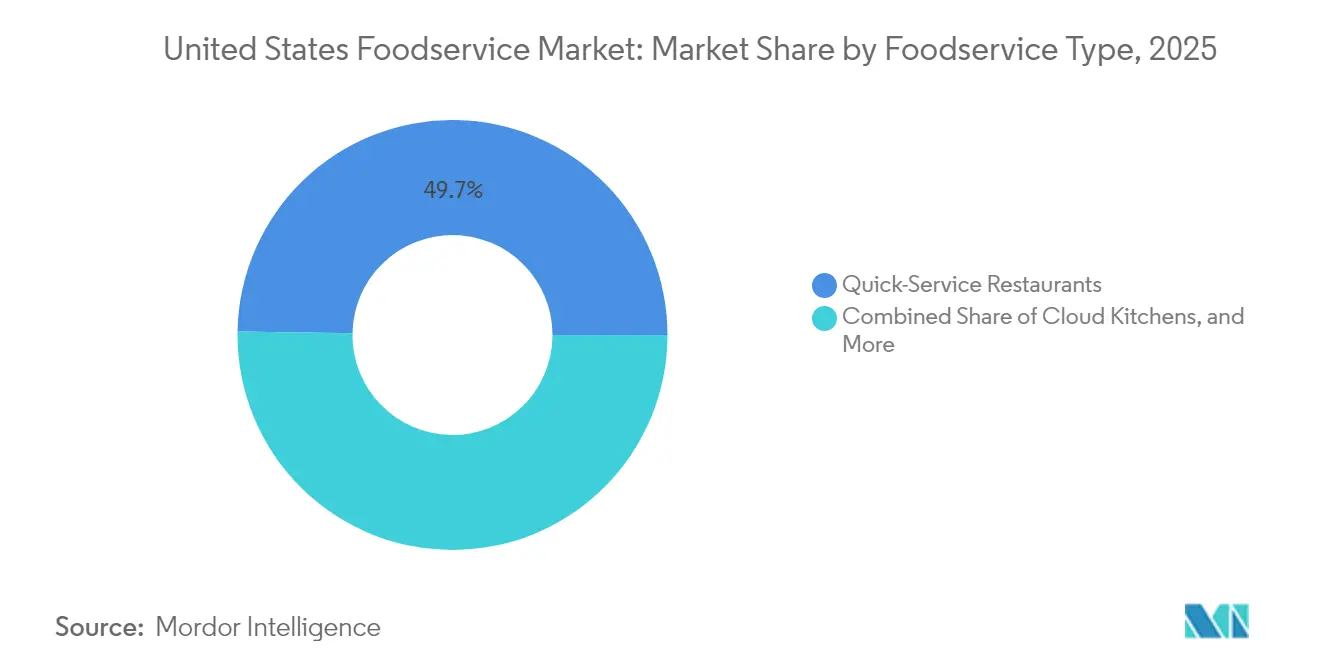

- Por tipo de servicio de alimentación, los restaurantes de servicio rápido lideraron con el 49,74% de la participación del mercado de restaurantes de servicios de alimentación de Estados Unidos en 2025, mientras que se prevé que las cocinas en la nube registren la CAGR más rápida del 12,35% hasta 2031.

- Por punto de venta, los establecimientos independientes mantuvieron una participación en los ingresos del 63,58% en 2025, mientras que se espera que los formatos en cadena registren la CAGR más alta del 11,21% entre 2025 y 2031.

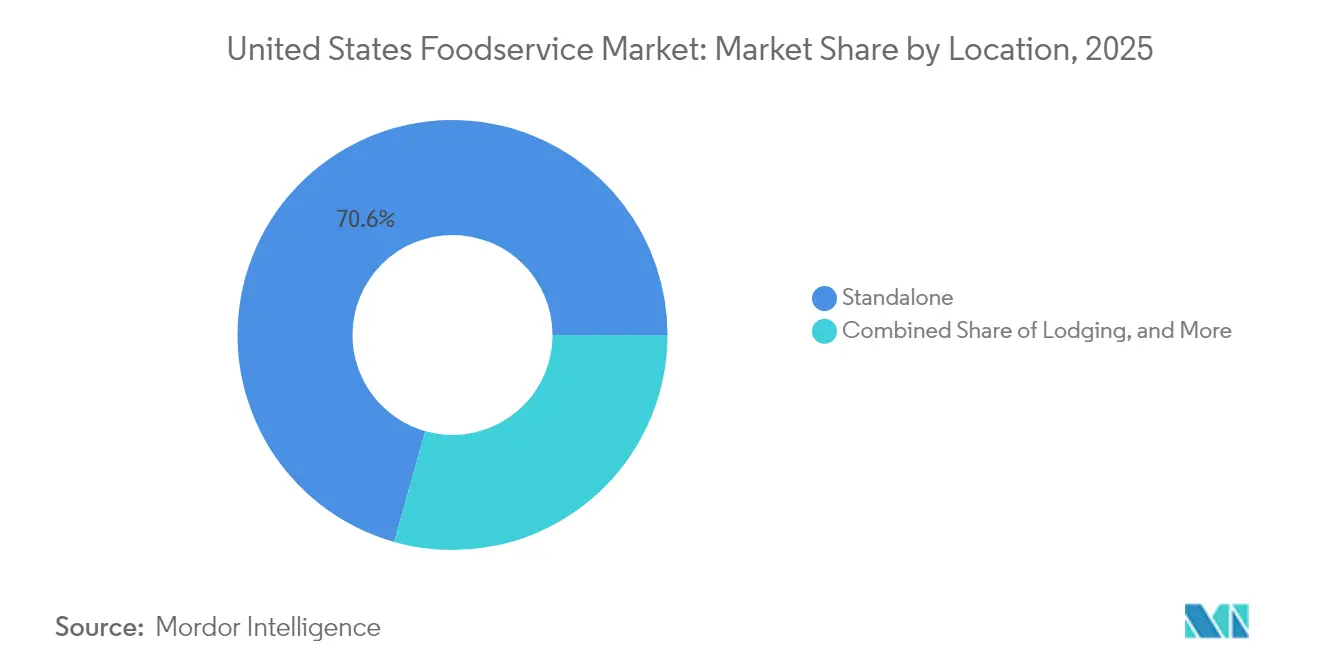

- Por ubicación, los establecimientos independientes controlaron el 70,62% de las ventas de 2025, pero se prevé que los establecimientos basados en alojamiento se expandan a una CAGR del 13,02% hasta 2031.

- Por tipo de servicio, la comida en el local captó el 55,71% del gasto en 2025; se proyecta que los canales de entrega a domicilio avancen a una CAGR del 11,05% durante el mismo horizonte.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado de servicios de alimentación de Estados Unidos

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal de impacto |

|---|---|---|---|

| Demanda de experiencias gastronómicas centradas en la vivencia | +1.8% | Nacional, concentrada en centros urbanos metropolitanos | Mediano plazo (2 a 4 años) |

| Expansión de la entrega de alimentos en línea y los servicios sin contacto | +2.1% | Nacional, con mayor penetración en mercados suburbanos | Corto plazo (≤ 2 años) |

| Mejoras en los carriles de autoservicio y los quioscos de autoatención | +1.4% | Nacional, especialmente en los segmentos de restaurantes de servicio rápido | Mediano plazo (2 a 4 años) |

| Expansión de modelos de servicio innovadores como las cocinas en la nube | +2.3% | Áreas metropolitanas, con expansión hacia ciudades secundarias | Largo plazo (≥ 4 años) |

| Innovación y personalización de menús | +1.2% | Nacional, con preferencias de sabor regionales | Corto plazo (≤ 2 años) |

| Expansión estratégica de franquicias y presencia comercial | +1.6% | Nacional, con enfoque en mercados desatendidos | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Demanda de experiencias gastronómicas centradas en la vivencia

Impulsados por la demanda de los consumidores de experiencias gastronómicas inmersivas, los operadores de restaurantes están realizando fuertes inversiones en ambiente, integración tecnológica y modelos de servicio personalizados. Esta evolución subraya un cambio pospandemia: comer fuera se ha transformado de una necesidad básica en una plataforma de reconexión social y experiencias enriquecedoras. En 2024, Starbucks Corporation se comprometió a invertir la notable suma de USD 750 millones para renovar sus tiendas, mejorando las experiencias con características como asientos ampliados y espacios comunitarios, según destacó Starbucks Investor Relations[1]Fuente: Starbucks Corporation, "Resultados del cuarto trimestre del ejercicio 2024," starbucks.com. El análisis de datos se está convirtiendo en un componente estándar para los operadores de restaurantes, con el 67% de los establecimientos de servicio completo aprovechando la tecnología de personalización para adaptar las sugerencias de menú y el servicio. Los restaurantes de comida informal y los restaurantes especializados, en particular, están cosechando los beneficios, utilizando ambientes distintivos y experiencias seleccionadas para diferenciarse. Mientras tanto, los protocolos de saneamiento y seguridad alimentaria exigidos por la Administración de Alimentos y Medicamentos (FDA), que antes se consideraban necesidades de la era pandémica, se han convertido ahora en expectativas estándar. Este cambio permite a los operadores canalizar sus recursos hacia la creación de experiencias únicas, en lugar de limitarse a garantizar la seguridad básica.

Expansión de la entrega de alimentos en línea y los servicios sin contacto

Las plataformas de pedidos digitales y los sistemas de pago sin contacto se transformaron de necesidades pandémicas en infraestructura operativa permanente, alterando fundamentalmente la economía de los restaurantes y las estrategias de captación de clientes. Los servicios de entrega a través de terceros representan ahora el 13,4% del total de las ventas de restaurantes, con tasas de comisión que promedian entre el 15% y el 30%, lo que genera tanto oportunidades de ingresos como presiones sobre los márgenes, según la Asociación Nacional de Restaurantes[2]Fuente: Asociación Nacional de Restaurantes, "Estado de la industria de restaurantes 2024," restaurant.org. McDonald's Corporation informó que los canales digitales, incluidos los pedidos a través de la aplicación móvil y la entrega a domicilio, representaron el 40% de las ventas a nivel de sistema en 2024, generando valores de pedido promedio más altos y mejores capacidades de recopilación de datos de clientes. Los operadores de cocinas en la nube se benefician especialmente de esta tendencia, con instalaciones dedicadas exclusivamente a la entrega que logran márgenes de beneficio entre un 20% y un 25% más altos en comparación con los establecimientos tradicionales con comedor. La adopción de pagos sin contacto alcanzó el 78% de las transacciones en restaurantes en 2024, impulsada por la preferencia de los consumidores por la rapidez y las consideraciones de higiene. La integración de la inteligencia artificial en la predicción de pedidos y la gestión de inventarios permite a los restaurantes optimizar las operaciones de cocina y reducir el desperdicio de alimentos entre un 15% y un 20%.

Mejoras en los carriles de autoservicio y los quioscos de autoatención

En 2024, los restaurantes de servicio rápido invirtieron USD 3.200 millones en tecnologías de automatización, con un notable 45% de esa inversión dirigida a mejorar las operaciones de carriles de autoservicio. McDonald's Corporation, por ejemplo, implementó sus sistemas automatizados de toma de pedidos en 1.200 establecimientos, con una notable precisión de pedidos del 85%, frente al 75% logrado por los operadores humanos, y reduciendo el tiempo de servicio promedio en medio minuto. Mientras tanto, los quioscos de autoatención, con sus inteligentes sugerencias de ventas adicionales y atractivos menús visuales, están incrementando los valores de pedido promedio entre un 15% y un 20%. A medida que los salarios en los restaurantes aumentaron un 4,2% interanual, la presión sobre los costos laborales ha acelerado el impulso hacia la automatización. Además, en un guiño a la inclusividad, los diseños de los quioscos se están alineando ahora con los estándares de la Ley de Estadounidenses con Discapacidades, garantizando características que atienden a una base de clientes más amplia. Este cambio tecnológico es especialmente pronunciado en los establecimientos de alto volumen, donde la interacción entre la eficiencia laboral, la rentabilidad y la satisfacción del cliente se siente con mayor intensidad.

Expansión de modelos de servicio innovadores como las cocinas en la nube

Las cocinas en la nube y las cocinas fantasma están emergiendo rápidamente como el segmento líder en la industria de servicios de alimentación, aprovechando las operaciones centradas en la entrega a domicilio para mejorar la economía unitaria y profundizar la penetración en el mercado. Estas configuraciones de entrega exclusiva reducen los gastos inmobiliarios entre un 40% y un 60% en comparación con sus contrapartes tradicionales, al tiempo que permiten a los operadores experimentar con nuevos conceptos a una fracción del desembolso de capital habitual. En 2024, CloudKitchens. Wonder aseguró la notable suma de USD 950 millones en financiamiento de la Serie C, con el objetivo de ampliar su red de cocinas en la nube de múltiples marcas, especialmente en áreas suburbanas donde los restaurantes tradicionales son escasos. Este innovador modelo permite a las marcas establecidas aventurarse en nuevas regiones sin la cuantiosa inversión que supone un restaurante convencional. Por ejemplo, Chipotle Mexican Grill ha implementado con éxito 50 puntos de entrega exclusiva, alcanzando cifras de ventas comparables a las de sus establecimientos tradicionales. Las cocinas en la nube encuentran un éxito particular en los centros urbanos, donde los elevados precios inmobiliarios y la alta demanda de entregas crean un entorno operativo ideal. Mientras tanto, los departamentos de salud locales y las directrices de la Administración de Alimentos y Medicamentos (FDA) supervisan el panorama regulatorio para las cocinas comerciales, garantizando operaciones estandarizadas pero también creando obstáculos para los participantes con menor capital que aspiran a ingresar al mercado.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal de impacto |

|---|---|---|---|

| Cambio en las preferencias de los consumidores y las tendencias dietéticas | -0.9% | Nacional, con variaciones regionales | Mediano plazo (2 a 4 años) |

| Incertidumbre económica y presiones inflacionarias | -1.4% | Nacional, con mayor impacto en los segmentos sensibles al precio | Corto plazo (≤ 2 años) |

| Volatilidad de la cadena de suministro para materias primas clave | -1.1% | Nacional, con variaciones regionales de suministro | Corto plazo (≤ 2 años) |

| Aumento de los costos de alimentos y mano de obra | -1.6% | Nacional, con mayor impacto en los mercados de salarios elevados | Mediano plazo (2 a 4 años) |

| Fuente: Mordor Intelligence | |||

Cambio en las preferencias de los consumidores y las tendencias dietéticas

En 2024, surgió un notable cambio en las preferencias gastronómicas, con el 23% de los comensales buscando activamente opciones vegetarianas o veganas, según destacó la Asociación Nacional de Restaurantes. Este aumento en la demanda de proteínas de origen vegetal plantea desafíos para los establecimientos tradicionales centrados en la carne, como las hamburgueserías y los asadores, empujándolos a diversificar sus menús y replantear sus cadenas de suministro. Además, los consumidores más jóvenes, que representan el 40% del gasto en restaurantes, están otorgando prioridad a la sostenibilidad y el aprovisionamiento ético. Esta mayor concienciación está impulsando a los restaurantes a ser más transparentes sobre el origen de sus ingredientes y sus prácticas medioambientales. Sin embargo, este compromiso con la sostenibilidad tiene un costo. Los operadores se enfrentan al aumento de los gastos en ingredientes orgánicos, de procedencia local y para dietas especiales. Estos precios premium pueden restringir el acceso al mercado para algunos consumidores. Además, la creciente complejidad de atender diversas preferencias y restricciones dietéticas no solo representa un desafío para las operaciones de los restaurantes, sino que también exige una formación más exhaustiva del personal.

Incertidumbre económica y presiones inflacionarias

En 2024, la inflación en el sector de comidas fuera del hogar alcanzó el 3,9% interanual, superando la inflación general y restringiendo los presupuestos de los consumidores, según informó el Servicio de Investigación Económica del Departamento de Agricultura de EE. UU. La inflación persistente y la incertidumbre económica han limitado el gasto discrecional de los consumidores en comer fuera, siendo los restaurantes de comida informal y los de servicio completo los más afectados. Los hogares de bajos ingresos, que representan el 35% de los clientes de restaurantes, redujeron su frecuencia de visitas en un 12% respecto a 2023, optando en su lugar por alternativas de servicio rápido orientadas al valor. Los operadores de restaurantes lidian con la compresión de márgenes; aunque elevan los precios del menú, existe el riesgo inminente de alejar a los clientes. Un notable 68% de los establecimientos tiene dificultades para trasladar completamente los aumentos de costos a los comensales. Las incertidumbres económicas han frenado los eventos gastronómicos discrecionales, como celebraciones y comidas de negocios, lo que ha llevado a una reducción del importe medio por ticket y a menos visitas. Además, las tasas de morosidad de tarjetas de crédito en el sector de restaurantes escalaron al 3,2% en 2024, subrayando la tensión financiera sobre los consumidores y sus repercusiones en la gestión del flujo de caja de los restaurantes.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tipo de servicio de alimentación: las cocinas en la nube aceleran la transformación digital

Se prevé que las cocinas en la nube crezcan a un ritmo ágil de CAGR del 12,35% hasta 2031, incluso cuando los restaurantes de servicio rápido (QSR) dominan con una sólida participación de mercado del 49,74% en 2025. Esta tendencia alcista subraya un cambio en la forma en que los consumidores realizan pedidos de comida y en cómo operan los restaurantes. Los restaurantes de servicio completo, que ofrecen experiencias de comedor tradicionales, lidian con márgenes decrecientes debido al aumento de los costos laborales y a un cambio de los consumidores hacia la conveniencia. Sin embargo, los conceptos de cocina asiática en estos establecimientos de servicio completo están manteniéndose firmes, aprovechando una ola de creciente interés por sabores diversos y auténticos.

Las cocinas en la nube se están expandiendo rápidamente, capitalizando su modelo único de servir a múltiples marcas desde una sola ubicación, mientras mantienen bajo control los costos inmobiliarios y laborales. Un testimonio de esta tendencia es la impresionante ronda de financiamiento de USD 950 millones de Wonder en 2024, que señala una fuerte confianza de los inversores en los modelos centrados en la entrega que presumen de márgenes de beneficio entre un 20% y un 25% más altos que sus contrapartes tradicionales, según señaló PitchBook. Mientras tanto, las cafeterías y los bares, especialmente las cafeterías de nicho, están prosperando con modelos híbridos que combinan a la perfección el servicio tradicional y la entrega a domicilio. Las panaderías, que operan bajo el paraguas de los restaurantes de servicio rápido, están aprovechando la automatización para garantizar una calidad consistente, atendiendo tanto a los clientes que visitan el local como a los pedidos de entrega. Esta evolución del segmento refleja una tendencia más amplia de la industria hacia la digitalización, destacando el papel crítico de la tecnología en el mantenimiento de una ventaja competitiva en todos los ámbitos de los servicios de alimentación.

Por punto de venta: los modelos de franquicia impulsan el crecimiento en cadena

En 2025, los puntos de venta independientes ostentan una participación de mercado del 63,58%, pero las operaciones en cadena están creciendo a una sólida CAGR del 11,21%. Este crecimiento subraya las ventajas de los sistemas estandarizados y el reconocimiento de marca. La disparidad en las tasas de crecimiento enfatiza la escalabilidad de los modelos de franquicia, especialmente en mercados donde la consistencia de marca y la eficiencia operativa son primordiales para los consumidores. Los puntos de venta en cadena se benefician de economías de escala en áreas como compras, marketing y tecnología, lo que les otorga una ventaja competitiva que los operadores independientes tienen dificultades para replicar.

La expansión de franquicias es un impulso positivo para las marcas establecidas que aspiran a alcance geográfico sin un alto desembolso de capital. En 2024, McDonald's Corporation abrió 1.100 nuevas ubicaciones netas a nivel mundial, con un notable 95% gestionado por franquiciados, aprovechando el conocimiento del mercado local y la experiencia en gestión, según destacó McDonald's Investor Relations. Si bien los puntos de venta independientes sobresalen en flexibilidad de menú, personalización local y vínculos con la comunidad, se enfrentan a desafíos en la adopción tecnológica y la eficiencia de la cadena de suministro. Navegar por el panorama regulatorio, desde el cumplimiento del Código Alimentario de la Administración de Alimentos y Medicamentos (FDA) hasta los mandatos de salud locales, añade complejidad. Aquí es donde los operadores en cadena, con sus equipos dedicados al cumplimiento normativo, encuentran una ventaja. Además, las tendencias del mercado laboral favorecen a los puntos de venta en cadena, gracias a su formación estandarizada y sus oportunidades de desarrollo profesional, lo que conduce a una mejor retención de empleados.

Por ubicación: la integración en alojamientos crea oportunidades de crecimiento

En 2025, las ubicaciones de establecimientos independientes ostentan una dominante participación de mercado del 70,62%. Mientras tanto, los establecimientos basados en alojamiento están experimentando un sólido repunte, con una CAGR del 13,02%. Este incremento se atribuye en gran medida a la recuperación de la industria hotelera y al impulso hacia experiencias de hospitalidad integradas. Dicho crecimiento subraya la importancia estratégica de cultivar bases de clientes cautivas y ampliar las ocasiones de comida dentro de estos entornos. Los establecimientos de comida vinculados a los viajes están cosechando los beneficios de un resurgimiento tanto del turismo de negocios como de ocio. En particular, las ubicaciones en aeropuertos y a lo largo de carreteras principales se están recuperando con vigor de las caídas inducidas por la pandemia.

Al integrar conceptos de restauración en los establecimientos de alojamiento, ambos sectores están desbloqueando eficiencias operativas y diversificando sus fuentes de ingresos. En un movimiento que subraya esta tendencia, Marriott International reforzó sus colaboraciones en alimentos y bebidas en 2024. La cadena hotelera ahora integra a la perfección marcas de restaurantes de terceros en sus propiedades, con el objetivo de elevar las experiencias de los huéspedes y al mismo tiempo optimizar las operaciones. Sin embargo, los establecimientos minoristas ubicados dentro de centros comerciales y centros de entretenimiento están lidiando con los cambios en los comportamientos de compra de los consumidores y una reducción del tráfico de clientes. Para contrarrestar estos desafíos, existe una necesidad urgente de conceptos innovadores y experiencias gastronómicas inmersivas para atraer a los comensales. Los restaurantes ubicados en destinos de ocio, ya sean distritos de entretenimiento o lugares recreativos, están aprovechando las tendencias de la gastronomía experiencial. Sin embargo, deben navegar las aguas turbulentas de las fluctuaciones estacionales y los ingresos vinculados a eventos específicos. Además, los establecimientos de servicios de alimentación en entornos de hospitalidad se enfrentan a los mandatos de cumplimiento de la Administración de Alimentos y Medicamentos (FDA). Estas regulaciones se vuelven aún más críticas para los establecimientos que atienden a grupos vulnerables o aquellos ubicados en instalaciones de uso mixto.

Por tipo de servicio: los canales de entrega a domicilio reconfiguran las operaciones

En 2025, los servicios de comida en el local ostentan una participación de mercado del 55,71%, pero las operaciones de entrega a domicilio están en aumento, expandiéndose a una CAGR del 11,05%. Este auge está reconfigurando los diseños de los restaurantes, las estrategias de menú y la forma en que los restaurantes interactúan con los clientes. Estos cambios subrayan un cambio duradero en el comportamiento de los consumidores, con un énfasis creciente en la conveniencia y la flexibilidad. Mientras tanto, los servicios para llevar logran un equilibrio al ofrecer velocidad y conveniencia sin las comisiones asociadas a las plataformas de entrega de terceros. A medida que los servicios de entrega florecen, presentan tanto oportunidades como obstáculos para los operadores de restaurantes. En particular, las transacciones de entrega a domicilio presentan valores de pedido promedio entre un 15% y un 20% más altos que sus contrapartes de comida en el local. Esta prima a menudo ayuda a los establecimientos a compensar las comisiones y los gastos de embalaje, según destacó la Asociación Nacional de Restaurantes.

En consecuencia, los diseños de los restaurantes están evolucionando, con muchos que ahora cuentan con zonas de recogida dedicadas y cocinas adaptadas tanto para comer en el local como para la entrega a domicilio. Enfatizando este cambio, un significativo 78% de los restaurantes ha adoptado sistemas de pedidos digitales para optimizar sus operaciones multicanal. Sin embargo, el panorama de los servicios de entrega no está exento de desafíos. Las jurisdicciones locales están configurando activamente el escenario, introduciendo límites de tarifas y mandatos operativos que influyen tanto en la economía de las plataformas como en la participación de los restaurantes. Además, a medida que los restaurantes se adaptan, se produce un notable cambio en el enfoque laboral. Se está poniendo más énfasis en las operaciones de cocina y en la coordinación de las entregas, impulsando a los establecimientos a desarrollar nuevas habilidades y perfeccionar los procedimientos operativos para mantenerse competitivos.

Análisis geográfico

A lo largo de Estados Unidos, los restaurantes de servicios de alimentación exhiben notables diferencias regionales, moldeadas por tendencias demográficas, condiciones económicas y regulaciones específicas de cada estado. Los centros urbanos, especialmente en el noreste y la costa oeste, se inclinan más hacia los servicios de entrega y la gastronomía de alto nivel, con un gasto promedio entre un 25% y un 30% por encima de la norma nacional. Ciudades como Nueva York, Los Ángeles y Chicago están a la vanguardia de la adopción de cocinas en la nube, donde los establecimientos exclusivos de entrega prosperan en áreas densamente pobladas. Mientras tanto, las expansiones de franquicias están ganando terreno en los mercados rurales y suburbanos, ya que los operadores de cadenas apuntan a estas localidades menos saturadas, beneficiándose de precios inmobiliarios más bajos y menor competencia.

Las disparidades económicas entre los estados conducen a dinámicas de mercado variadas. Por ejemplo, estados como California (USD 20,00 para los trabajadores de comida rápida) y Nueva York (USD 15,00 a nivel estatal), con sus elevados mandatos de salario mínimo, están siendo testigos de un rápido cambio hacia la automatización y ajustes en los precios del menú, según señaló la Oficina de Estadísticas Laborales. En contraste, los mercados del sur y el medio oeste están experimentando un auge en la gastronomía orientada al valor, una tendencia que refleja los niveles de ingresos locales y la sensibilidad de los consumidores a los precios. Estados como Florida, Nevada y Hawái, fuertemente dependientes del turismo, experimentan volatilidad en el mercado pero también se benefician de impulsos por la demanda estacional y el gasto de los turistas internacionales. Además, las estrictas regulaciones laborales y medioambientales de California están reconfigurando los costos operativos y los panoramas competitivos en ese estado.

A medida que la demografía cambia, los operadores de restaurantes se ven ante oportunidades únicas. Las poblaciones más jóvenes que afluyen a ciudades como Austin, Nashville y Denver están impulsando una demanda de experiencias gastronómicas variadas. En estados como Texas, Arizona y Florida, la creciente demografía hispana está abriendo camino para las cocinas étnicas auténticas y los menús culturalmente adaptados. Mientras tanto, una demografía envejecida en ciertas áreas está reconfigurando las opciones de menú y las necesidades de accesibilidad. Las ciudades universitarias, con su afluencia de estudiantes, buscan constantemente opciones gastronómicas asequibles y convenientes. Geográficamente, los desafíos de la cadena de suministro difieren: las áreas costeras lidian con elevados costos de transporte, mientras que los centros agrícolas disfrutan de productos frescos y precios competitivos de materias primas. Por último, aunque la mayoría de las regulaciones sanitarias estatales y locales se alinean con el Código Alimentario de la Administración de Alimentos y Medicamentos (FDA), los operadores multiestatales deben navegar hábilmente estas variaciones, recurriendo a menudo a programas de cumplimiento estandarizados y estrategias localizadas.

Panorama competitivo

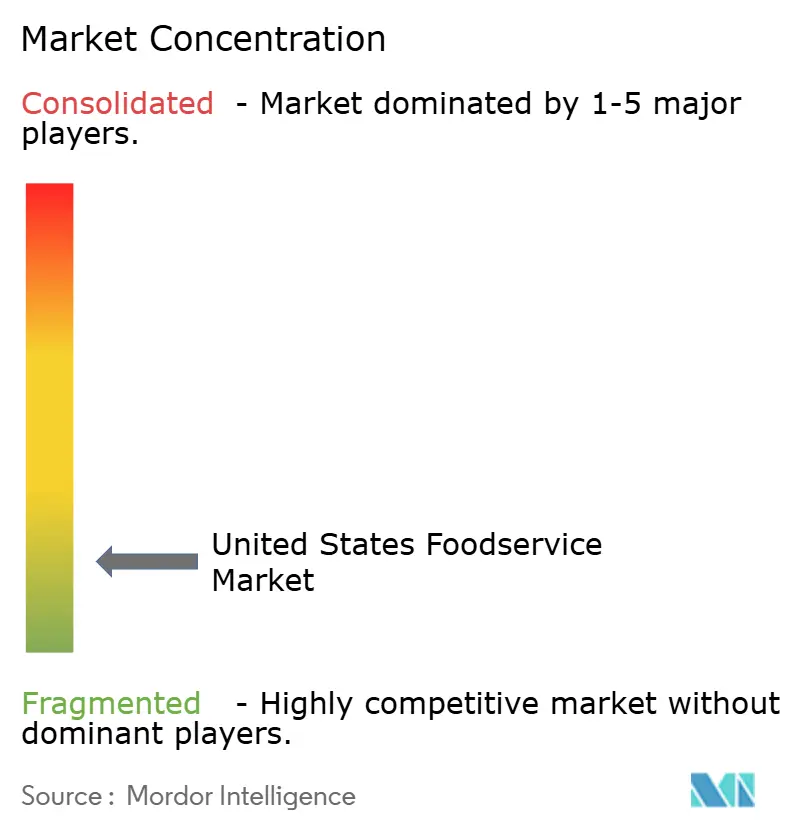

El mercado de restaurantes de servicios de alimentación en Estados Unidos se caracteriza por una concentración moderada, revelando un panorama de competencia fragmentada en diversos segmentos y modelos de servicio. Esta fragmentación no solo presenta desafíos, sino que también abre vías tanto para los actores establecidos como para los nuevos participantes para conquistar su cuota de mercado, principalmente a través de la diferenciación y la excelencia operativa. Mientras que gigantes como McDonald's Corporation, Starbucks Corporation y Yum! Brands Inc. aprovechan el reconocimiento de marca, las amplias escalas operativas y una creciente red de franquicias para afirmar su dominio; se enfrentan cada vez más a la competencia de conceptos de nicho y operadores con dominio tecnológico.

Los operadores que integran hábilmente los pedidos digitales, los servicios de entrega y el análisis de datos en sus operaciones están encontrando favor en esta arena competitiva, especialmente en términos de captación y retención de clientes. La adopción de la tecnología destaca como un diferenciador fundamental en el mercado. Los actores líderes están canalizando inversiones significativas en automatización, inteligencia artificial y plataformas que mejoran las experiencias de los clientes. Como testimonio de esta tendencia, Restaurant365 aseguró USD 175 millones en financiamiento de la Serie C en 2024, subrayando el papel crítico de la tecnología operativa en la configuración de las posiciones competitivas.

Los innovadores en cocinas en la nube, como Wonder y Kitchen United, están reconfigurando el panorama competitivo. Al albergar múltiples conceptos de marca bajo un mismo techo, no solo están redefiniendo la economía tradicional de los restaurantes, sino también reduciendo las barreras de entrada al mercado. Sin embargo, el camino no está exento de desafíos. El panorama regulatorio, guiado por los mandatos del Código Alimentario de la Administración de Alimentos y Medicamentos (FDA) y las estipulaciones de los departamentos de salud locales, impone costos de cumplimiento. Estos costos tienden a favorecer a los operadores más grandes, equipados con recursos dedicados, mientras que suponen obstáculos para los competidores más pequeños que aspiran a entrar o expandirse en el mercado. Además, a medida que la sostenibilidad ocupa un lugar central, los operadores sienten la presión. Con el aumento de las expectativas de los consumidores en materia de responsabilidad medioambiental, muchos están pivotando hacia herramientas de eficiencia energética, embalajes sostenibles e iniciativas robustas de reducción de residuos, no solo para alinearse con las demandas del mercado sino también para navegar por los panoramas regulatorios.

Líderes de la industria de servicios de alimentación de Estados Unidos

Darden Restaurants, Inc.

Doctor's Associates, Inc.

Inspire Brands, Inc.

Starbucks Corporation

Yum! Brands, Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes en la industria

- Noviembre de 2024: Wonder completó una ronda de financiamiento de la Serie C por USD 950 millones liderada por Bain Capital Ventures para expandir su red de cocinas en la nube de múltiples marcas en mercados suburbanos, con el objetivo de alcanzar 1.000 ubicaciones para 2026.

- Octubre de 2024: McDonald's Corporation anunció planes para añadir 10.000 nuevos restaurantes a nivel mundial para 2027, con el 50% de estas ubicaciones en mercados internacionales y una expansión significativa en comunidades desatendidas de EE. UU. La expansión incluye una mayor automatización de carriles de autoservicio y diseños de cocinas optimizados para la entrega a fin de mejorar la eficiencia operativa.

- Septiembre de 2024: Starbucks Corporation ha lanzado su mayor innovación de menú en la historia de la empresa, introduciendo 20 nuevas bebidas y alimentos diseñados para atender la personalización y las preferencias dietéticas. El lanzamiento incluye opciones de proteínas de origen vegetal y sabores de inspiración regional para atender las preferencias cambiantes de los consumidores.

- Julio de 2024: Yum! Brands Inc. completó la adquisición de Heartstyles, un concepto de restaurante de Oriente Medio, por USD 200 millones para diversificar su cartera más allá de la comida rápida estadounidense tradicional y capturar la creciente demanda de cocina étnica auténtica.

Alcance del informe del mercado de servicios de alimentación de Estados Unidos

Cafeterías y bares, cocina en la nube, restaurantes de servicio completo, restaurantes de servicio rápido están cubiertos como segmentos por tipo de servicio de alimentación. Puntos de venta en cadena, puntos de venta independientes están cubiertos como segmentos por punto de venta. Ocio, alojamiento, comercio minorista, establecimiento independiente, viajes están cubiertos como segmentos por ubicación.| Cafeterías y bares | Bares y tabernas |

| Cafeterías | |

| Barras de jugos/batidos/postres | |

| Cafeterías y tiendas de té especializadas | |

| Cocinas en la nube | |

| Restaurantes de servicio completo | Asiática |

| Europea | |

| Latinoamericana | |

| Oriente Medio | |

| Norteamericana | |

| Otras cocinas de restaurantes de servicio completo | |

| Restaurantes de servicio rápido | Panaderías |

| Hamburguesas | |

| Heladerías y golosinas congeladas | |

| Conceptos basados en carnes | |

| Pizza | |

| Otras cocinas de restaurantes de servicio rápido |

| Puntos de venta en cadena |

| Puntos de venta independientes |

| Ocio |

| Alojamiento |

| Comercio minorista |

| Establecimiento independiente |

| Viajes |

| Comida en el local |

| Para llevar |

| Entrega a domicilio |

| Por tipo de servicio de alimentación | Cafeterías y bares | Bares y tabernas |

| Cafeterías | ||

| Barras de jugos/batidos/postres | ||

| Cafeterías y tiendas de té especializadas | ||

| Cocinas en la nube | ||

| Restaurantes de servicio completo | Asiática | |

| Europea | ||

| Latinoamericana | ||

| Oriente Medio | ||

| Norteamericana | ||

| Otras cocinas de restaurantes de servicio completo | ||

| Restaurantes de servicio rápido | Panaderías | |

| Hamburguesas | ||

| Heladerías y golosinas congeladas | ||

| Conceptos basados en carnes | ||

| Pizza | ||

| Otras cocinas de restaurantes de servicio rápido | ||

| Por punto de venta | Puntos de venta en cadena | |

| Puntos de venta independientes | ||

| Por ubicación | Ocio | |

| Alojamiento | ||

| Comercio minorista | ||

| Establecimiento independiente | ||

| Viajes | ||

| Tipo de servicio | Comida en el local | |

| Para llevar | ||

| Entrega a domicilio | ||

Definición de mercado

- RESTAURANTES DE SERVICIO COMPLETO - Un establecimiento de servicios de alimentación donde los clientes se sientan en una mesa, dan su pedido a un mesero y son atendidos con la comida en la mesa.

- RESTAURANTES DE SERVICIO RÁPIDO - Un establecimiento de servicios de alimentación que ofrece a los clientes conveniencia, rapidez y opciones de comida a precios más bajos. Los clientes generalmente se atienden solos y llevan su propia comida a sus mesas.

- CAFETERÍAS Y BARES - Un tipo de negocio de servicios de alimentación que incluye bares y tabernas con licencia para servir bebidas alcohólicas para su consumo, cafeterías que sirven refrigerios y comidas ligeras, así como tiendas especializadas de té y café, barras de postres, barras de batidos y barras de jugos.

- COCINA EN LA NUBE - Un negocio de servicios de alimentación que utiliza una cocina comercial con el propósito de preparar alimentos para entrega o para llevar únicamente, sin clientes que coman en el local.

| Palabra clave | Definición |

|---|---|

| Atún blanco | Es una de las especies más pequeñas de atún que se encuentra en los seis stocks diferenciados conocidos a nivel mundial en los océanos Atlántico, Pacífico e Índico, así como en el mar Mediterráneo. |

| Carne de res Angus | Es la carne derivada de una raza específica de ganado bovino originaria de Escocia. Requiere certificación de la Asociación Americana de Angus para recibir el sello de calidad "Certified Angus Beef". |

| Cocina asiática | Incluye ofertas de servicio completo en restaurantes que sirven cocinas de culturas como la china, india, coreana, japonesa, bengalí, del sudeste asiático, etc. |

| Valor de pedido promedio | Es el valor promedio de todos los pedidos realizados por los clientes en un establecimiento de servicios de alimentación. |

| Tocino | Es carne salada o ahumada que proviene del lomo o los costados de un cerdo. |

| Bares y tabernas | Es un establecimiento de bebidas que tiene licencia para servir bebidas alcohólicas para su consumo en el local. |

| Black Angus | Es carne derivada de una raza de vacas de pelaje negro que no tienen cuernos. |

| BRC | Consorcio Británico del Comercio Minorista |

| Hamburguesa | Es un sándwich que consiste en una o más hamburguesas de carne de res cocidas, colocadas dentro de un pan o bollo rebanado. |

| Cafetería | Es un establecimiento de servicios de alimentación que sirve varios refrigerios (principalmente café) y comidas ligeras. |

| Cafeterías y bares | Es un tipo de negocio de servicios de alimentación que incluye bares y tabernas con licencia para servir bebidas alcohólicas para su consumo, cafeterías que sirven refrigerios y comidas ligeras, así como tiendas especializadas de té y café, barras de postres, barras de batidos y barras de jugos. |

| Capuchino | Es una bebida de café italiana que se prepara tradicionalmente con partes iguales de doble espresso, leche al vapor y espuma de leche al vapor. |

| CFIA | Agencia Canadiense de Inspección de Alimentos |

| Punto de venta en cadena | Se refiere a un establecimiento de servicios de alimentación que comparte marcas, opera en varias ubicaciones, tiene gestión centralizada y prácticas comerciales estandarizadas. |

| Tira de pollo | Se refiere a la carne de pollo preparada a partir de los músculos pectorales menores de un pollo. |

| Cocina en la nube | Es un negocio de servicios de alimentación que utiliza una cocina comercial con el propósito de preparar alimentos para entrega o para llevar únicamente, sin clientes que coman en el local. |

| Cóctel | Es una bebida alcohólica mezclada elaborada con un solo licor o una combinación de licores, mezclados con otros ingredientes como jugos, jarabes aromatizados, agua tónica, shrubs y amargos. |

| Edamame | Es un plato japonés preparado con soja (cosechada antes de que madure o se endurezca) y cocida en su vaina. |

| EFSA | Autoridad Europea de Seguridad Alimentaria |

| ERS | Servicio de Investigación Económica del Departamento de Agricultura de EE. UU. |

| Espresso | Es una forma concentrada de café, servida en shots. |

| Cocina europea | Incluye ofertas de servicio completo en restaurantes que sirven cocinas de culturas como la italiana, francesa, alemana, inglesa, holandesa, danesa, etc. |

| FDA | Administración de Alimentos y Medicamentos |

| Filete mignon | Es un corte de carne tomado del extremo más pequeño del solomillo. |

| Bistec de falda | Es un corte de bistec de res tomado de la falda, que se encuentra por delante del cuarto trasero de una vaca. |

| Servicios de alimentación | Se refiere a la parte de la industria alimentaria que incluye empresas, instituciones y compañías que preparan comidas fuera del hogar. Incluye restaurantes, cafeterías escolares y hospitalarias, operaciones de catering y muchos otros formatos. |

| Salchichas Frankfurt | También conocidas como frankfurter o Würstchen, son un tipo de salchicha ahumada muy condimentada popular en Austria y Alemania. |

| FSANZ | Normas Alimentarias de Australia y Nueva Zelanda |

| FSIS | Servicio de Inspección y Seguridad Alimentaria |

| FSSAI | Autoridad de Seguridad y Normas Alimentarias de India |

| Restaurante de servicio completo | Se refiere a un establecimiento de servicios de alimentación donde los clientes se sientan en una mesa, dan su pedido a un mesero y son atendidos con la comida en la mesa. |

| Cocina fantasma | Se refiere a una cocina en la nube. |

| GLA | Área Bruta Arrendable |

| Gluten | Es una familia de proteínas que se encuentra en los granos, incluidos el trigo, el centeno, la espelta y la cebada. |

| Carne de res de engorde con granos | Es la carne de res derivada de ganado que ha sido alimentado con una dieta suplementada con soja, maíz y otros aditivos. Las vacas alimentadas con granos también pueden recibir antibióticos y hormonas de crecimiento para engordarlas más rápidamente. |

| Carne de res de pastoreo | Es la carne de res derivada de ganado que solo ha sido alimentado con hierba como forraje. |

| Jamón | Se refiere a la carne de cerdo tomada de la pata de un cerdo. |

| HoReCa | Hoteles, Restaurantes y Cafés |

| Punto de venta independiente | Se refiere a un establecimiento de servicios de alimentación que opera con un solo punto de venta o está estructurado como una pequeña cadena con no más de tres ubicaciones. |

| Jugo | Es una bebida elaborada a partir de la extracción o el prensado del líquido natural contenido en frutas y verduras. |

| Latinoamericana | Incluye ofertas de servicio completo en restaurantes que sirven cocinas de culturas como la mexicana, brasileña, argentina, colombiana, etc. |

| Café con leche | Es un café con base de leche que se compone de uno o dos shots de espresso, leche al vapor y una fina capa de leche espumada. |

| Ocio | Se refiere a los servicios de alimentación ofrecidos como parte de un negocio de recreación, como arenas deportivas, zoológicos, cines y museos. |

| Alojamiento | Se refiere a las ofertas de servicios de alimentación en hoteles, moteles, casas de huéspedes, casas vacacionales, etc. |

| Macchiato | Es una bebida de café espresso con una pequeña cantidad de leche, generalmente espumada. |

| Cocinas basadas en carnes | Esto incluye platos como pollo frito, bistec, costillas, etc., donde la carne es el ingrediente principal del plato. |

| Cocina de Oriente Medio | Incluye ofertas de servicio completo en restaurantes que sirven cocinas de culturas como la árabe, libanesa, iraní, israelí, etc. |

| Mocktail | Es una bebida mezclada sin alcohol. |

| Mortadela | Es una salchicha italiana grande o fiambre elaborado con cerdo finamente picado o molido curado con calor, que incorpora al menos un 15% de pequeños cubos de grasa de cerdo. |

| Norteamericana | Incluye ofertas de servicio completo en restaurantes que sirven cocinas de culturas como la estadounidense, canadiense, caribeña, etc. |

| Pastrami | Se refiere a una carne de res ahumada y muy condimentada, que generalmente se sirve en rodajas finas. |

| PDO | Denominación de Origen Protegida: Es el nombre de una región geográfica o área específica que es reconocida por normas oficiales para producir ciertos alimentos con características especiales relacionadas con la ubicación. |

| Pepperoni | Es una variedad estadounidense de salami picante elaborado a partir de carne curada. |

| Pizza | Es un plato elaborado típicamente con masa de pan aplanada cubierta con una mezcla sabrosa que generalmente incluye tomates y queso, y con frecuencia otros ingredientes, y se hornea. |

| Cortes primarios | Se refiere a las secciones principales de la canal. |

| Restaurante de servicio rápido | Se refiere a un establecimiento de servicios de alimentación que ofrece a los clientes conveniencia, rapidez y opciones de comida a precios más bajos. Los clientes generalmente se atienden solos y llevan su propia comida a sus mesas. |

| Comercio minorista | Se refiere a un punto de venta de servicios de alimentación dentro de un centro comercial, complejo comercial o un edificio de bienes raíces comerciales, donde también operan otros negocios. |

| Salami | Es un embutido curado que consiste en carne fermentada y secada al aire. |

| Grasa saturada | Es un tipo de grasa en la que las cadenas de ácidos grasos tienen todos enlaces simples. Generalmente se considera poco saludable. |

| Salchicha | Es un producto cárnico elaborado con carne finamente picada y sazonada, que puede ser fresca, ahumada o en escabeche y que generalmente se embute en una tripa. |

| Vieira | Es un molusco comestible con una concha estriada en dos partes. |

| Seitán | Es un sustituto de la carne de origen vegetal elaborado con gluten de trigo. |

| Quiosco de autoatención | Se refiere a un sistema de punto de venta (POS) de autoservicio a través del cual los clientes realizan y pagan sus propios pedidos en quioscos, lo que permite un servicio completamente sin contacto y sin fricciones. |

| Batido | Es una bebida elaborada colocando todos los ingredientes en un recipiente y procesándolos juntos, sin retirar la pulpa. |

| Cafeterías y tiendas de té especializadas | Se refiere a un establecimiento de servicios de alimentación que sirve únicamente varios tipos de té o café. |

| Establecimiento independiente | Se refiere a un restaurante que tiene una infraestructura independiente y no está conectado a ningún otro negocio. |

| Sushi | Es un plato japonés de arroz avinagrado preparado, generalmente con algo de azúcar y sal, acompañado de una variedad de ingredientes, como mariscos (a menudo crudos) y verduras. |

| Viajes | Se refiere a las ofertas de servicios de alimentación como la comida en aviones, las comidas en trenes de larga distancia y los servicios de alimentación en cruceros. |

| Cocina virtual | Se refiere a una cocina en la nube. |

| Carne de res Wagyu | Es la carne de res derivada de cualquiera de cuatro variedades de una raza de ganado japonés negro o rojo que son valoradas por su carne altamente veteada. |

Metodología de Investigación

Mordor Intelligence sigue una metodología de cuatro pasos en todos nuestros informes.

- Paso 1: Identificar las variables clave: Con el fin de construir una metodología de pronóstico sólida, las variables y los factores identificados en el Paso 1 se prueban con los datos históricos disponibles del mercado. A través de un proceso iterativo, se establecen las variables necesarias para el pronóstico del mercado y el modelo se construye sobre la base de estas variables.

- Paso 2: Construir un modelo de mercado: Las estimaciones del tamaño del mercado para los años de pronóstico se expresan en términos nominales. Se considera la inflación para el valor promedio de pedido, y se prevé de acuerdo con las tasas de inflación proyectadas en los países.

- Paso 3: Validar y finalizar: En este importante paso, todos los datos del mercado, las variables y las conclusiones de los analistas se validan a través de una extensa red de expertos en investigación primaria del mercado estudiado. Los encuestados se seleccionan en diferentes niveles y funciones para generar una imagen holística del mercado estudiado.

- Paso 4: Resultados de la investigación: Informes sindicados, asignaciones de consultoría personalizada, bases de datos y plataformas de suscripción