Tendencias del Mercado de Espato flúor Industria

La aplicación metalúrgica será la de más rápido crecimiento

- El espato flúor se utiliza principalmente en la producción de acero, hierro y otros metales.

- Sirve como fundente que elimina impurezas como azufre y fósforo del metal fundido y mejora la fluidez de la escoria.

- En la producción de cada tonelada de metal se utilizan entre 20 y 60 libras de espato flúor.

- El espato flúor se puede utilizar directamente como fundente metalúrgico sin ningún proceso de beneficio. Es rico en fluorita y contiene pequeñas cantidades de otros compuestos que deben alimentarse como parte de la escoria.

- También se utiliza como fundidor con cal para mejorar la fluidez de las escorias en el proceso siderúrgico y metalúrgico de la olla. El consumo de fluorita en la producción de acero aumentó de 2 a 10 kg o del 5 al 10% de la cantidad de cal.

- La industria metalúrgica se refiere a la exploración, extracción, limpieza, fundición y laminación de minerales metálicos.

- Se prevé que la creciente demanda de fluorita promoverá las actividades metalúrgicas en todo el mundo, beneficiando así el crecimiento del mercado de fluorita durante el período previsto.

- Se espera que las crecientes actividades mineras en los Estados Unidos beneficien a la industria metalúrgica del país. Las principales empresas mineras que operan en el país incluyen Newmount Mining Corp., Peabody Energy Corp., Arch Resources Inc, Suncoke Energy Inc. y otras.

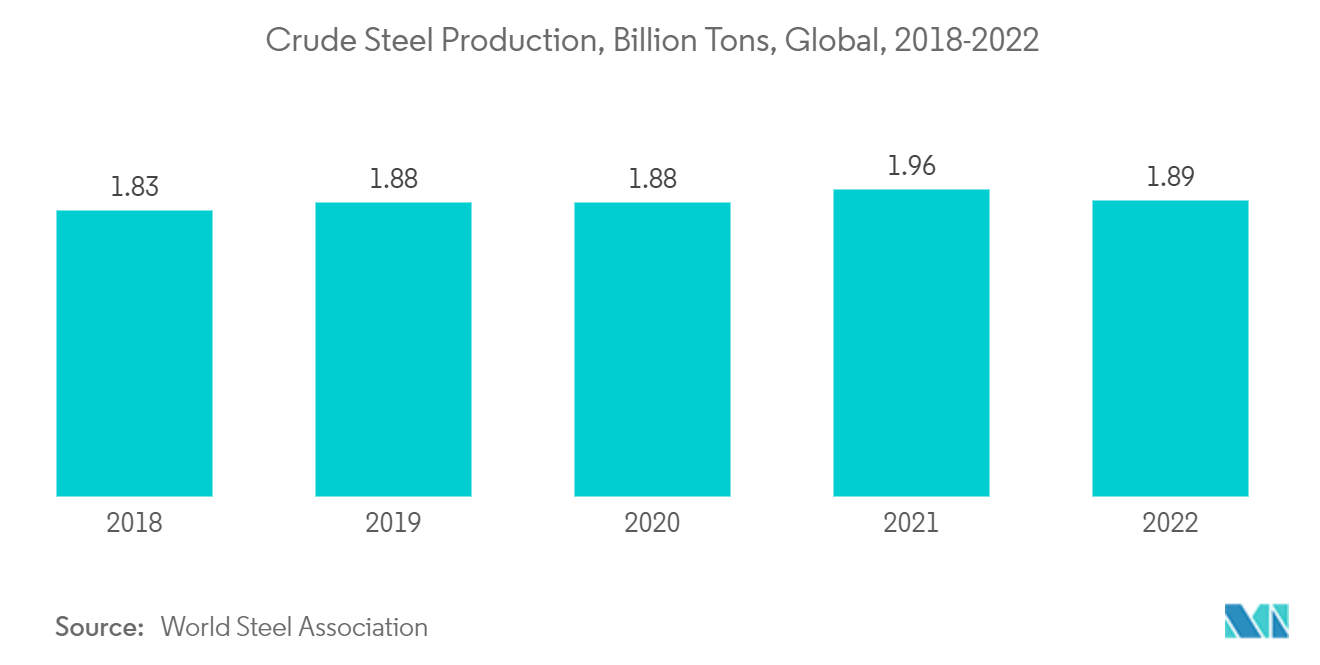

- Según la Asociación Mundial del Acero, la producción mundial de acero bruto en 2022 alcanzó los 1.887,80 millones de toneladas, un descenso del 3,8% respecto a 2021 debido a los escenarios geopolíticos en Europa y Oriente Medio. Sin embargo, la demanda de acero se recuperó y superó los niveles de 2018, y se espera que aumente significativamente durante el período previsto, especialmente en la región de Asia y el Pacífico.

- Los factores antes mencionados indican un fuerte potencial para un aumento en la demanda de espato flúor procedente de aplicaciones metalúrgicas durante el período de pronóstico.

Descargar muestra

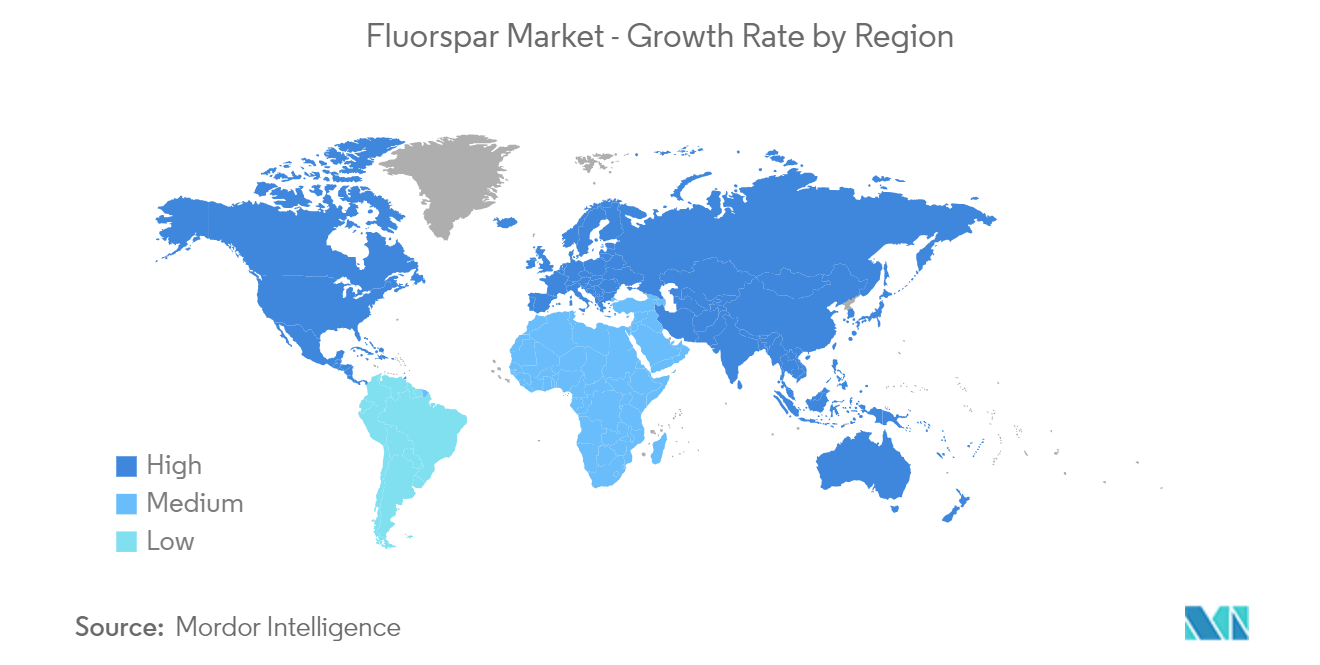

La región de Asia y el Pacífico dominará el mercado

- Se espera que Asia-Pacífico domine el mercado de fluorita durante el período previsto. Se espera que la creciente demanda de fluorita de la industria química y sus crecientes aplicaciones en las industrias del acero y la automoción en países en desarrollo como China, Japón e India impulsen la demanda de fluorita en esta región.

- En Asia-Pacífico, China es la economía más grande en términos de PIB. El PIB de China aumentó un 2,3% en 2020 y un 8% en 2021, debido en gran medida a un repunte del gasto de los consumidores tras la pandemia. En 2022, el crecimiento del PIB se redujo al 3%, según el FMI.

- Según la Asociación Mundial del Acero, la producción de acero bruto en China se estimó en 1.017,95 toneladas métricas en 2022, en comparación con 1.035,24 toneladas métricas en 2021. A partir del tercer trimestre de 2021, se fabricó localmente mucho menos espato flúor porque varios fabricantes estaban preocupados por el medio ambiente cuando extrajeron espato flúor.

- En la India, el espato flúor se consume y comercializa principalmente en dos grados grado ácido (espato ácido) y grado subácido. Los grados metalúrgicos y cerámicos se incluyen en el grado subácido, que también se conoce como grado metalúrgico (metspar). En comparación con la producción mundial, la India produce muy poca fluorita.

- Según la base de datos del Inventario Nacional de Minerales (NMI), las reservas y recursos totales de espato flúor del país se estiman en 18,18 millones de toneladas métricas según la metodología de la CMNU. De este total, las reservas representan 0,29 millones de toneladas métricas, de las cuales 0,22 millones de toneladas métricas están en la categoría probadas y 0,06 millones de toneladas métricas están en la categoría probable. Quedan 17,89 millones de toneladas métricas de recursos restantes.

- Los factores antes mencionados indican un fuerte potencial para un aumento en la demanda de fluorita en la región de Asia y el Pacífico, especialmente de China, India y los países de la ASEAN durante el período de pronóstico.

Descargar muestra