Tamaño y Participación del Mercado de Empaques Flexibles

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

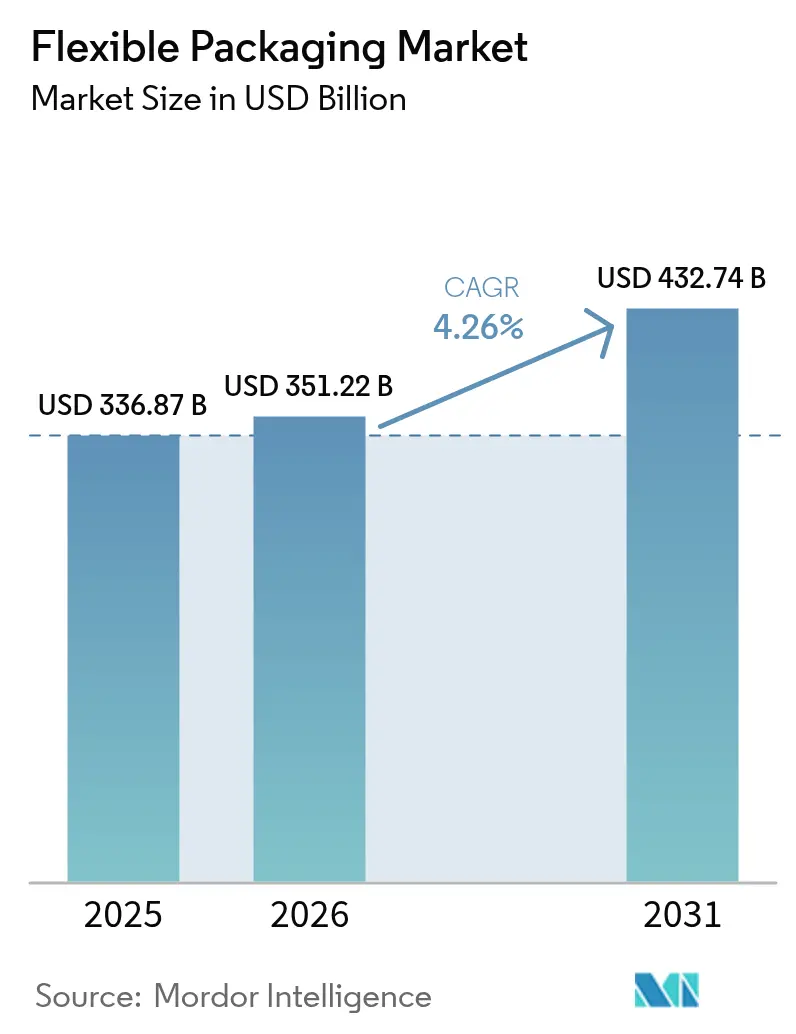

| Tamaño del Mercado (2026) | 351.22 Mil millones de dólares |

| Tamaño del Mercado (2031) | 432.74 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.26% CAGR |

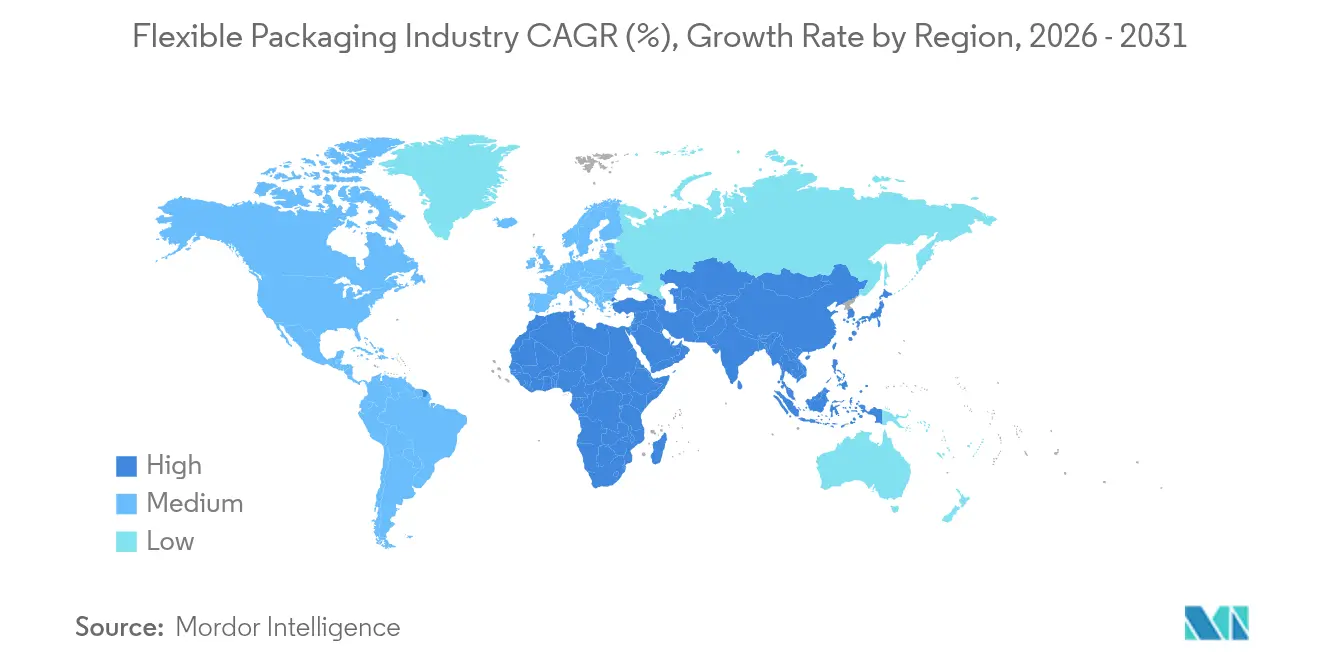

| Mercado de Crecimiento Más Rápido | Medio Oriente y África |

| Mercado Más Grande | Asia Pacífico |

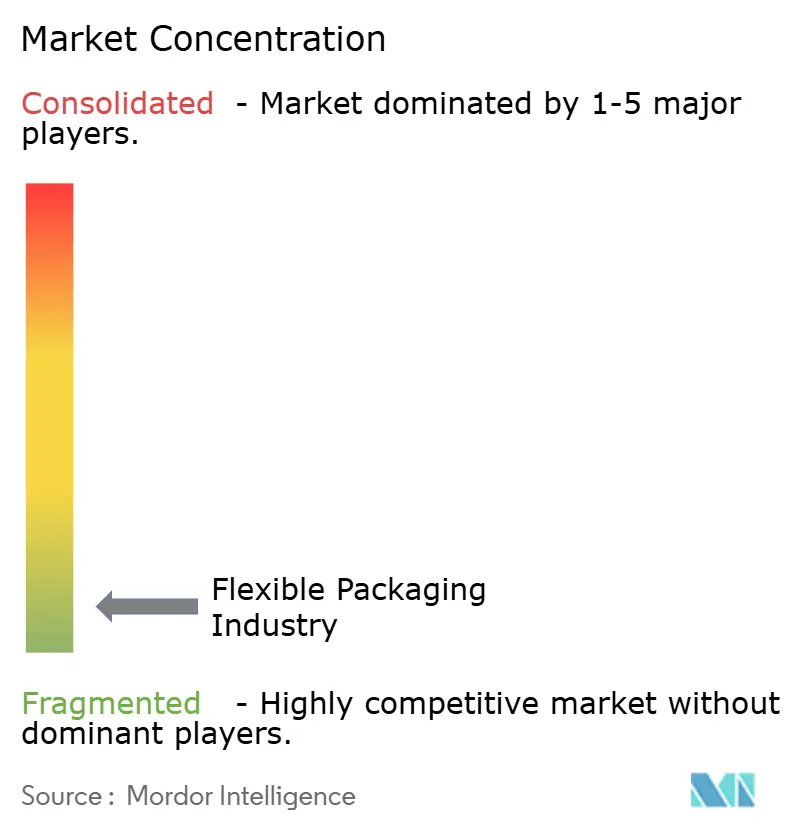

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Empaques Flexibles por Mordor Intelligence

Se espera que el tamaño del mercado de empaques flexibles crezca de 336,87 mil millones de USD en 2025 a 351,22 mil millones de USD en 2026 y se pronostica que alcance los 432,74 mil millones de USD para 2031 a una CAGR del 4,26% durante 2026-2031.

Los mandatos crecientes de sostenibilidad, la rápida expansión del comercio electrónico y la demanda de las marcas por formatos ligeros de alta barrera están ampliando la oportunidad de la industria de empaques flexibles. Los avances en ciencia de materiales, particularmente en estructuras de material único, están reduciendo la presión sobre los vertederos y desbloqueando nuevas fuentes de ingresos circulares para los convertidores. La impresión digital está comprimiendo los ciclos de lanzamiento para productos de nicho, mientras que los flujos de trabajo justo a tiempo mitigan la volatilidad de las ganancias causada por las fluctuaciones de precios de las poliolefinas. A nivel regional, la creciente clase media de Asia Pacífico y su escala manufacturera sustentan su liderazgo, mientras que el auge de la infraestructura de empaques en Oriente Medio y África acelera su crecimiento de recuperación.

Conclusiones Clave del Informe

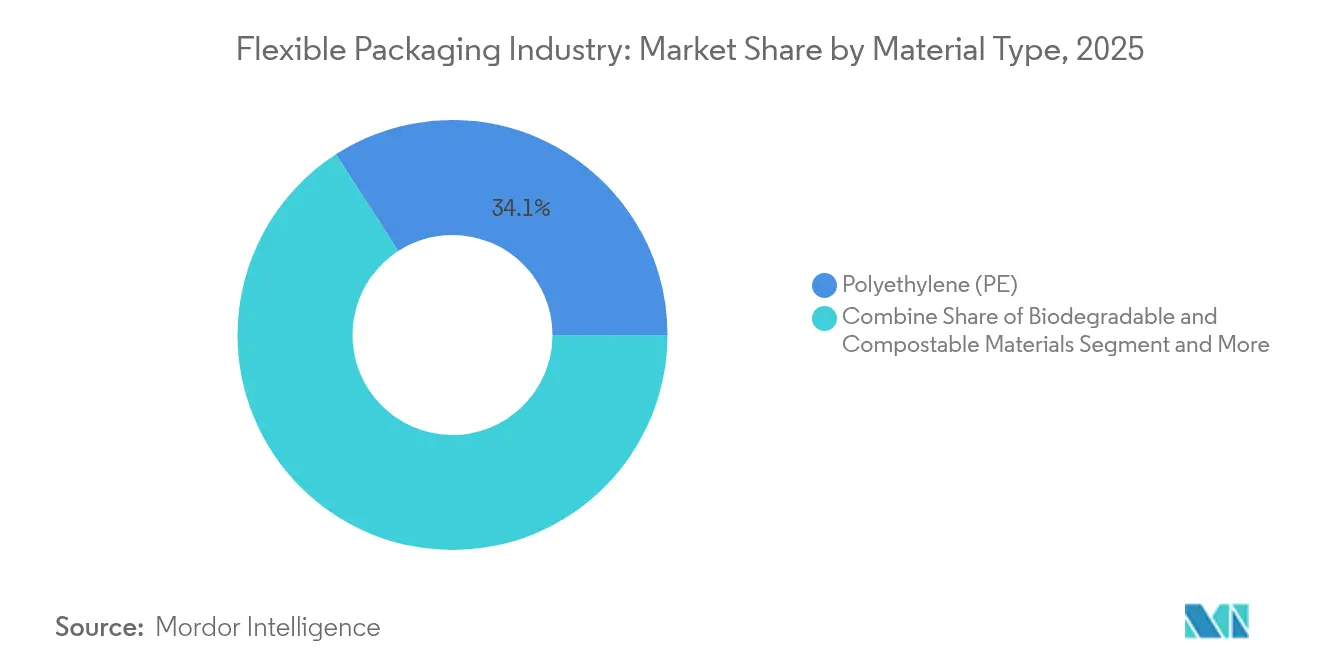

- Por tipo de material, el polietileno lideró con el 34,12% de la participación de la industria de empaques flexibles en 2025; se proyecta que los materiales biodegradables y compostables registren la CAGR más rápida del 7,65% hasta 2031.

- Por tipo de producto, las bolsas con cierre capturaron el 46,05% de la participación en ingresos del tamaño de la industria de empaques flexibles en 2025, mientras que las películas y envolturas están preparadas para la CAGR más rápida del 5,61% hasta 2031.

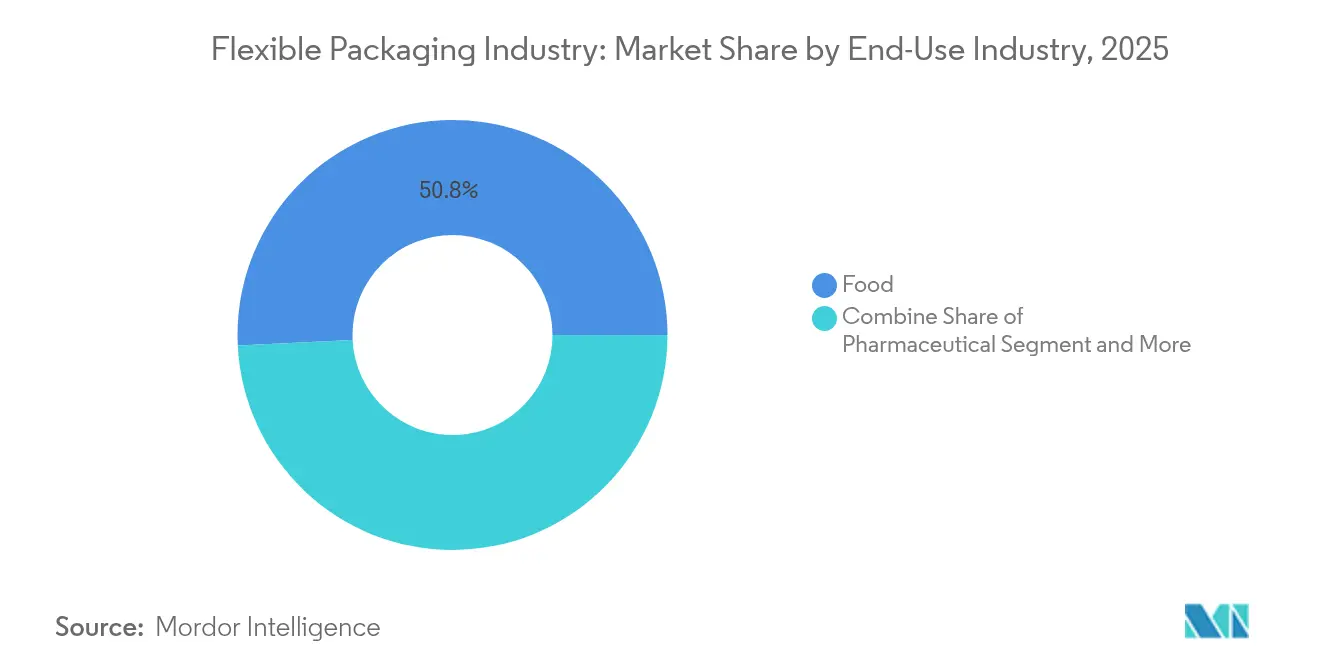

- Por industria de uso final, los alimentos representaron el 50,78% del tamaño de la industria de empaques flexibles en 2025; se pronostica que los productos farmacéuticos crecerán a una CAGR del 6,47% entre 2026 y 2031.

- Por canal de distribución, las ventas directas dominaron con el 65,10% de la participación de la industria de empaques flexibles en 2025, mientras que los canales indirectos se expanden a una CAGR del 5,76%.

- Asia Pacífico mantuvo el 44,70% de la participación de la industria de empaques flexibles en 2025, y se espera que la región de Oriente Medio y África registre la CAGR más alta del 6,03% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Empaques Flexibles

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento en la demanda de comercio electrónico de sobres protectores ligeros en América del Norte | +0.8% | América del Norte, con efecto secundario en Europa y Asia Pacífico | Mediano plazo (2-4 años) |

| Cambio de las marcas de bienes de consumo de rápida rotación asiáticas hacia películas reciclables de material único para cumplir con los mandatos de Responsabilidad Extendida del Productor | +1.0% | Asia Pacífico, particularmente India, China y la ASEAN | Largo plazo (≥ 4 años) |

| Rápida adopción de bolsas retortables para comidas listas para consumir en Europa | +0.6% | Europa, con creciente adopción en América del Norte | Mediano plazo (2-4 años) |

| Cambio de las marcas de café y bebidas especiales hacia películas de alta barrera en América del Sur | +0.4% | América del Sur, particularmente Brasil y Colombia | Corto plazo (≤ 2 años) |

| Inversiones en impresión digital que permiten la personalización masiva para envases de cosméticos | +0.7% | Global, con concentración en Europa y América del Norte | Mediano plazo (2-4 años) |

| Crecimiento en la demanda de blísteres para biológicos en cadena de frío que impulsa el empaque flexible farmacéutico | +0.5% | América del Norte, Europa y Asia Pacífico desarrollada | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aumento en la demanda de comercio electrónico de sobres protectores ligeros

Las ventas en línea de América del Norte se expandieron un 15,4% en 2024, impulsando a los minoristas a adoptar sobres de burbujas flexibles que reducen las tarifas de peso dimensional hasta en un 30%. La eliminación de 9.100 toneladas métricas de plástico por parte de Amazon en India y su implementación más amplia de bolsas de papel acolchadas reciclables ilustran cómo los compromisos corporativos de carbono están orientando las adquisiciones hacia híbridos de fibra y película.[1]Amazon, "Innovación en Empaques," sustainability.aboutamazon.comLos libros de pedidos de los convertidores ahora favorecen los sobres reciclables en la acera con películas de alto contenido reciclado, generando adiciones de capacidad en los Estados Unidos y México. Los volúmenes también se están extendiendo a Europa a medida que se endurecen los mandatos de dimensionamiento correcto, mientras que las redes de paquetería asiáticas replican estos formatos rentables. El efecto neto es un aumento sostenido en la demanda de sobres recubiertos de polietileno que eleva la industria de empaques flexibles más allá de los usos finales tradicionales de bienes de consumo de rápida rotación.

Cambio de las marcas de bienes de consumo de rápida rotación asiáticas hacia películas reciclables de material único

Las Normas de Gestión de Residuos Plásticos de India en el ejercicio fiscal 2025 exigen que los propietarios de marcas demuestren el reciclaje cuantificable de sus huellas de empaques, lo que obliga a los principales actores de alimentos y cuidado bucal a reemplazar los laminados multicapa con películas exclusivamente de poliolefinas. Soluciones como la WICOFILM a base de PP de Wipf AG preservan las barreras de oxígeno y aroma, pero fluyen sin problemas a través de las corrientes de reciclaje existentes.[2] Wipf AG, "Empaques Sostenibles de Material Único," wipf.chLas marcas de cuidado personal del sudeste asiático replican este cambio, aprovechando las bolsas de material único para asegurar el atractivo en los estantes mientras satisfacen los esquemas de devolución de los minoristas. La innovación del lado de la oferta se está extendiendo por Asia Pacífico, ayudando a la región a reforzar su dominio del 45,24% en la industria de empaques flexibles. Con la mayoría de las tarifas de Responsabilidad Extendida del Productor escalando anualmente, los convertidores que amplían la capacidad de material único están posicionados para asegurar contratos premium y resiliencia de márgenes.

Rápida adopción de bolsas retortables para comidas listas para consumir

Los hogares europeos se están inclinando hacia los alimentos de conveniencia estables en estante, acelerando las conversiones a bolsas retortables para salsas, sopas y platos de arroz. La RetortPouch Recyclable de Mondi elimina el papel de aluminio mientras tolera la esterilización a 121 °C, cumpliendo con los objetivos de reciclabilidad de la UE para 2030. Los co-envasadores reportan reducciones en el tiempo de inactividad gracias a una transferencia de calor más rápida en comparación con las latas, y los propietarios de marcas citan ahorros logísticos de hasta el 60% en el transporte entrante. La comercialización minorista se beneficia de mejores recuentos de frentes, lo que impulsa aún más la penetración de las bolsas retortables. Los procesadores emergentes de América del Norte ahora están pilotando la misma tecnología, lo que indica una base direccionable en expansión y refuerza el impulso de crecimiento dentro de la industria de empaques flexibles.

Cambio de las marcas de café y bebidas especiales hacia películas de alta barrera

Los tostadores brasileños y colombianos especifican cada vez más laminados mejorados con EVOH y sin aluminio que protegen los compuestos de sabor volátiles. El laminado PERPETUA y la cápsula AluKpod de Constantia Flexibles ilustran cómo la optimización de la barrera coexiste con la reciclabilidad. Los comentarios del mercado muestran que las unidades de mantenimiento de existencias de café especial extienden la vida útil en tres meses, lo que permite a los exportadores acceder a mercados premium sin purga de nitrógeno. El desarrollo remodela los diseños de bolsas, paquetes en barra y cápsulas, impulsando un aumento positivo del 0,4% en la CAGR del mercado global de empaques flexibles.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad de los precios de las poliolefinas que comprime los márgenes de los convertidores | -0.6% | Global, con mayor impacto en Asia Pacífico y Europa | Corto plazo (≤ 2 años) |

| Infraestructura de reciclaje fragmentada para laminados multicapa en la UE y los EE. UU. | -0.5% | Europa y América del Norte | Mediano plazo (2-4 años) |

| Prohibiciones más estrictas de plásticos de un solo uso en economías emergentes clave (por ejemplo, India, Kenia) | -0.4% | Asia Pacífico y África | Largo plazo (≥ 4 años) |

| Botellas rígidas de PET que limitan la penetración de las bolsas de pie en el segmento de bebidas carbonatadas de Oriente Medio | -0.3% | Oriente Medio | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad de los precios de las poliolefinas que comprime los márgenes de los convertidores

La volatilidad de las materias primas alcanzó diferenciales de dos dígitos en 2024, erosionando el EBITDA de los convertidores sujetos a acuerdos de precios trimestrales. El exceso de oferta asiático de PE y PP y las interrupciones en el transporte marítimo amplían las oscilaciones. Para amortiguar los impactos en los márgenes, los principales convertidores emplean películas de calibre más delgado, digitalizan la planificación de inventarios y exploran contratos de nafta de base biomasa para diversificar la exposición al riesgo. Esta restricción sigue siendo transitoria, pero acelera el cambio hacia materiales que proporcionan estabilidad de precios y contenido reciclado, modernizando indirectamente la base de suministro de la industria de empaques flexibles.

Infraestructura de reciclaje fragmentada para laminados multicapa

Solo el 7% de los empaques plásticos flexibles recolectados en el Reino Unido se recicla, lo que revela un retraso estructural frente a los ambiciosos objetivos del Reglamento de Empaques y Residuos de Empaques de la UE.[3] WRAP, "Hoja de Ruta 2025 – Empaques Plásticos Flexibles," wrap.ngoEl piloto del Proceso de Reciclaje de Calidad de CEFLEX indica ganancias en el rendimiento del material a través de una clasificación avanzada, pero las implementaciones a nivel nacional requieren inversiones de capital de entre 36.000 y 43.000 millones de USD solo en los Estados Unidos. Hasta que se amplíe, los propietarios de marcas reducen el uso de multicapa, lo que limita ciertas aplicaciones de alta barrera y modera el crecimiento a corto plazo en la industria de empaques flexibles.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Material: Los Biodegradables Interrumpen el Dominio Tradicional

El polietileno sustentó el 34,12% de la participación de la industria de empaques flexibles en 2025, aprovechando su bajo costo y sus atributos de barrera contra la humedad para anclar las aplicaciones alimentarias básicas. Su amplia disponibilidad de resina y sus establecidas corrientes de reciclaje lo mantienen como la opción predeterminada para revestimientos de cereales, películas para alimentos congelados y bolsas de detergente. Sin embargo, los polímeros biodegradables y compostables exhiben la CAGR más rápida del 7,65% de 2026 a 2031, a medida que los minoristas introducen líneas de marca propia compostables en el hogar y los municipios mejoran los programas de residuos orgánicos. Este impulso realinea los presupuestos de investigación y desarrollo hacia coextrusiones a base de PLA y PHA que imitan la resistencia del LDPE pero se descomponen dentro de los ciclos de compostaje industrial. Los laminados de papel también resurgen donde los requisitos de vapor de agua son moderados, mientras que el papel de aluminio defiende roles de nicho que exigen una transmisión de oxígeno casi nula. El EVOH, aunque se usa en forma de microcapa, sigue siendo fundamental para caldos asépticos y geles de nutracéuticos. En conjunto, la cartera de materiales está pivotando hacia soluciones que reducen las emisiones de Alcance 3 sin sacrificar la maquinabilidad, reforzando el giro del mercado de empaques flexibles hacia la circularidad.

Se proyecta que el tamaño de la industria de empaques flexibles para materiales biodegradables aumente de 33.600 millones de USD en 2026 a 48.600 millones de USD en 2031, impulsado por las hojas de ruta de descarbonización de los bienes de consumo de rápida rotación y las tarifas de desvío de vertederos. El polietileno todavía ostenta la corona en volumen, aunque se espera que su dominio disminuya a medida que las categorías orientadas al consumidor impongan umbrales mínimos de contenido reciclado. La claridad y rigidez del BOPP mantienen su presencia en los alimentos para bocadillos, mientras que la fiabilidad de sellado térmico del CPP garantiza su inclusión en envases retortables y de envoltura retorcida. Los fabricantes de resinas están invirtiendo en reciclaje químico para recuperar monómeros de PP y PE, lo que permite verdaderos ciclos de polímero a polímero que preservan el rendimiento del material. A medida que estas iniciativas escalan, los convertidores prevén una cartera combinada donde las vías de degradación mecánica, química y biológica coexisten, cada una sirviendo a distintas necesidades de canal dentro de la industria de empaques flexibles.

Por Tipo de Producto: La Impresión Digital Transforma la Economía de las Bolsas con Cierre

Las bolsas con cierre generaron el 46,05% de los ingresos de 2025, destacando su capacidad para reemplazar frascos de vidrio y latas con formatos un 70% más ligeros que reducen las emisiones de flete. Las bolsas de pie mejoran el espacio de exhibición, impulsando las compras por impulso en condimentos y alimentos para mascotas. La llegada de prensas de inyección de tinta de alta definición reduce el desperdicio de preparación y permite la proliferación de unidades de mantenimiento de existencias para sabores de temporada, apoyando a las marcas de venta directa al consumidor y las renovaciones de marca propia. Las películas y envolturas, aunque menos visibles en los estantes, registran la CAGR más pronunciada del 5,61% al reducir los espesores de calibre sin sacrificar la resistencia a la perforación. Los recubrimientos de barrera de nanoarcilla y óxido de silicio ahora sustituyen las capas de aluminio, mejorando la clasificabilidad y la reciclabilidad de la corriente.

Mientras tanto, el tamaño de la industria de empaques flexibles para bolsas y sacos se mantiene estable, impulsado por la demanda de fertilizantes, cemento y alimentos para perros. Los sobres y paquetes en barra continúan penetrando en los nutracéuticos de porción individual y las bebidas instantáneas, particularmente en el sudeste asiático donde el consumo en movimiento está aumentando. Durante los próximos cinco años, se espera que la interacción entre el tiempo de actividad de las prensas digitales, la laminación sin solventes y el curado por haz de electrones comprima los tiempos de entrega de semanas a días, lo que lleva a los convertidores a repensar los diseños de las plantas. El resultado final es una mezcla de productos que recompensa las operaciones ágiles capaces de alternar entre largas tiradas de servicio de alimentos y microlotes para colaboraciones con personas influyentes.

Por Industria de Uso Final: Los Productos Farmacéuticos Lideran el Crecimiento a través de la Innovación en la Cadena de Frío

Los alimentos mantuvieron un dominio del 50,78% en 2025, reflejando el volumen absoluto de la categoría en panadería, lácteos y productos frescos. Las mezclas de PE/PP antivaho y los cierres resellables son ahora estándar, alineándose con la preferencia del consumidor por bolsas de múltiples porciones que reducen el desperdicio de alimentos. El empaque de carne, mariscos y queso implementa cada vez más películas de envoltura al vacío y de contracción de alta barrera para prolongar la frescura hasta 25 días, sustentando ciclos de reemplazo estables.

Sin embargo, los productos farmacéuticos son el motor de velocidad, expandiéndose a una CAGR del 6,47% respaldada por los biológicos y la medicina personalizada. Las tiras de blíster de dosis unitaria y las bolsas de baja temperatura protegen los inyectables sensibles a la temperatura en la entrega de última milla. La compatibilidad con el almacenamiento criogénico impulsa la demanda de laminados de COC/CPP, mientras que los aditivos bloqueadores de UV aseguran la fotoestabilidad para las terapias génicas. Los cosméticos siguen como el siguiente punto brillante, utilizando el grabado por inyección de tinta dieléctrica para ofrecer acabados táctiles sin laminación. Los segmentos industrial y químico enfatizan los revestimientos resistentes a productos químicos y las bolsas ADR certificadas por la ONU, asegurando que el mercado de empaques flexibles mantenga una base de demanda diversificada.

Por Canales de Distribución: El Comercio Electrónico Remodela la Dinámica de la Cadena de Suministro

Las ventas directas controlaron el 65,10% de los ingresos de la industria en 2025, un testimonio de las asociaciones de codesarrollo de larga data de los convertidores con los principales fabricantes de bienes de consumo envasados a nivel mundial. En estos acuerdos, los ciclos conjuntos de investigación y desarrollo y el servicio técnico en el sitio garantizan la resolución temprana de problemas y una rápida ampliación de escala. Sin embargo, los canales indirectos —que abarcan distribuidores, plataformas de adquisición en línea y convertidores secundarios— están ganando terreno a una CAGR del 5,76%. Los mercados en línea ahora curan catálogos de formatos de bolsas estándar, lo que permite a las pequeñas y medianas empresas comprar cantidades sin cantidad mínima de pedido y personalizar gráficos digitalmente. Esta democratización amplía el grupo de clientes direccionables para los convertidores de tamaño mediano, particularmente en nutracéuticos y nuevas empresas de alimentos gourmet.

Están surgiendo modelos de cumplimiento híbridos, donde los convertidores mantienen inventario en blanco y superponen gráficos en centros regionales dentro de las 72 horas posteriores a la recepción del pedido. Tal agilidad satisface los lanzamientos de edición limitada impulsados por personas influyentes y los kits de comidas por suscripción. Además, los portales habilitados por cadena de bloques comparten precios de resina en tiempo real y métricas de carbono, lo que permite a los equipos de adquisiciones comparar ofertas de manera transparente. En conjunto, estas tendencias incorporan flexibilidad omnicanal en la industria de empaques flexibles, recalibrando la lógica de planificación de producción y reabastecimiento para un ecosistema de comercio pospandémico.

Análisis Geográfico

Asia Pacífico mantuvo una participación dominante del 44,70% en la industria de empaques flexibles en 2025 debido a la urbanización, el aumento de los ingresos disponibles y las políticas pro-manufactura. Las inversiones en fábricas inteligentes de China y el esquema de Incentivos Vinculados a la Producción de India para el procesamiento de alimentos sustentan la capacidad doméstica de resinas y películas. UFlex duplicó la producción de chips de poliéster y puso en marcha una planta de contenido reciclado posconsumo para integrar materias primas posconsumo, fortaleciendo una propuesta de suministro circular. Los convertidores locales también lideran los lanzamientos de material único para cumplir con las próximas tarifas de Responsabilidad Extendida del Productor, reforzando la trayectoria de la región. Mientras tanto, las naciones del sudeste asiático aprovechan los clústeres comerciales libres de aranceles para exportar bolsas de pie, impulsando los flujos comerciales intrarregionales.

América del Norte es el segundo nodo más grande, impulsado por la adopción de sobres para comercio electrónico y el crecimiento de la cadena de frío farmacéutica. Los minoristas presionan por bolsas certificadas con How2Recycle, lo que impulsa las mejoras en la reciclabilidad de las películas de PE. Los fabricantes de equipos originales integran la inspección digital para garantizar la trazabilidad de grado de la Administración de Alimentos y Medicamentos, reforzando la integridad del mercado. Europa ancla su estrategia en torno al Reglamento de Empaques y Residuos de Empaques de la UE, canalizando fondos hacia plantas piloto de reciclaje químico y flexibles a base de fibra. Mondi y Huhtamaki amplían las líneas retortables reciclables y las carteras blueloop, respectivamente, incorporando principios de diseño para el reciclaje a escala.

Se pronostica que Oriente Medio y África registren la CAGR más rápida del 6,03% hasta 2031, ayudados por centros alimentarios respaldados por inversión extranjera directa en Arabia Saudita y Egipto. Se prevé que el sector de empaques de África alcance los 56.020 millones de USD para 2031, de los cuales los formatos flexibles podrían superar los 3.380 millones de USD para 2033. Las cadenas minoristas modernas requieren bolsas de vida útil extendida para climas áridos, estimulando las importaciones de películas de alta barrera. El auge del café especial de América del Sur fortalece la demanda de bolsas con válvula desgasificadora, mientras que la volatilidad cambiaria hace que la industria de empaques flexibles más ligera sea más atractiva que el vidrio rígido o el metal. En todas las regiones, un hilo conductor común son los objetivos de reciclaje impulsados por la regulación que unifican las hojas de ruta de investigación y desarrollo de los convertidores hacia los materiales únicos.

Panorama Competitivo

El mercado de empaques flexibles alberga una jerarquía fragmentada. Los líderes del mercado como Amcor, Mondi, Huhtamaki y Constantia Flexibles canalizan el gasto de capital hacia laminados reciclables y activos de impresión digital para capturar márgenes premium. La adquisición planificada de Berry Global por parte de Amcor por 8.400 millones de USD la catapultaría a la cima de la capacidad de empaques flexibles, especialmente en formatos de atención médica. El aumento del EBIT de Huhtamaki en 2024 se deriva de la realineación de la cartera hacia materiales mono blueloop y el desembotellamiento de cartones de huevos en América del Norte.

Las alianzas estratégicas giran en torno a empresas conjuntas de reciclaje químico y pilotos circulares de extremo a extremo con propietarios de marcas. Los nuevos participantes en espacios en blanco incluyen innovadores de biopolímeros que escalan resinas de PHA y plataformas de impresión bajo demanda nativas de la nube que eluden la economía de grandes volúmenes. Las consolidaciones respaldadas por capital privado se concentran en convertidores de nivel medio con conocimiento de barreras específicas de la región, buscando sinergias a través de la preimpresión compartida y la adquisición de resinas. La intensidad competitiva sigue siendo más alta en las bolsas retortables y las películas médicas, donde las barreras de calificación disuaden a los nuevos participantes. Como resultado, los titulares se centran en las credenciales de sostenibilidad de la cuna a la tumba y la adyacencia geográfica, configurando un campo de batalla donde la tecnología y las métricas ambientales, sociales y de gobernanza deciden las adjudicaciones de contratos.

Líderes de la Industria de Empaques Flexibles

Mondi PLC

Sealed Air Corporation

Huhtamaki Oyj

Amcor plc

Sonoco Products Company

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2025: Amcor acordó adquirir Berry Global por 8.400 millones de USD, ampliando su cartera flexible sostenible y de atención médica en América del Norte.

- Abril de 2025: Mondi introdujo envolturas a base de papel para el chocolate Panda de UPM, reemplazando las envolturas plásticas en confitería.

- Marzo de 2025: Huhtamaki aumentó la capacidad en América del Norte y lanzó envases flexibles reciclables alineados con su compromiso de sostenibilidad para 2030.

- Febrero de 2025: Constantia Flexibles presentó AluKpod, la lámina de formación en frío REGULA CIRC y el laminado de PP de alta barrera PERPETUA, señalando que el 91% de su cartera es ahora reciclable.

Alcance del Informe del Mercado Global de Empaques Flexibles

El estudio cubre el mercado de empaques flexibles rastreado en términos de consumo y se limita únicamente a los productos de empaques flexibles fabricados con plástico, papel y papel de aluminio. El mercado se rastrea en términos de volumen en millones de toneladas. Este informe analiza los factores que impactan los desarrollos geopolíticos en el mercado basándose en los escenarios base prevalentes, los temas clave y los ciclos de demanda relacionados con las industrias de usuarios finales. Las estimaciones excluyen el peso del contenido que está o estará envasado dentro de la solución de empaques flexibles.

El mercado de empaques flexibles está segmentado por tipo de material (plástico [polietileno (PE), polipropileno biorientado (BOPP), polipropileno cast (CPP), cloruro de polivinilo (PVC), alcohol etileno-vinílico (EVOH)], papel, papel de aluminio), tipo de producto (bolsas con cierre, bolsas, películas y envolturas), industria de usuario final (alimentos [alimentos congelados, productos lácteos, frutas y verduras, carne, aves y mariscos, productos horneados y alimentos para bocadillos, y dulces y confitería], bebidas, farmacéutica y médica, y cuidado del hogar y personal), y geografía (América del Norte [Estados Unidos, Canadá], Europa [Reino Unido, Alemania, Francia, Italia, España, Turquía, Polonia, Rusia, Resto de Europa], Asia Pacífico [China, Japón, India, Australia, Resto de Asia Pacífico], América Latina [Brasil, Argentina, México, Resto de América Latina] y Oriente Medio y África [Emiratos Árabes Unidos, Arabia Saudita, Sudáfrica, Egipto, Irán, Nigeria y Resto de Oriente Medio y África]). Los tamaños y pronósticos del mercado se proporcionan en términos de valor en USD para todos los segmentos anteriores.

| Plástico | Polietileno (PE) |

| Polipropileno Biorientado (BOPP) | |

| Polipropileno Cast (CPP) | |

| Cloruro de Polivinilo (PVC) | |

| Alcohol Etileno-Vinílico (EVOH) | |

| Otro Plástico Flexible | |

| Papel | |

| Papel de Aluminio | |

| Materiales Biodegradables y Compostables |

| Bolsas con Cierre |

| Bolsas y Sacos |

| Películas y Envolturas |

| Otros Tipos de Productos |

| Alimentos | Alimentos Congelados |

| Productos a Base de Lácteos | |

| Carne y Mariscos | |

| Bocadillos Horneados y Confitería | |

| Productos Frescos | |

| Otros Productos Alimenticios | |

| Bebidas | Jugos y Néctares |

| Bebidas a Base de Lácteos | |

| Otras Bebidas | |

| Farmacéutica | |

| Cosméticos y Cuidado Personal | |

| Industrial | |

| Otras Industrias de Uso Final |

| Canal de Ventas Directas |

| Canal de Ventas Indirectas |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| Italia | ||

| España | ||

| Países Nórdicos | ||

| Asia Pacífico | China | |

| Japón | ||

| India | ||

| ASEAN | ||

| Corea del Sur | ||

| Australia | ||

| Nueva Zelanda | ||

| América del Sur | Brasil | |

| Argentina | ||

| Chile | ||

| Oriente Medio y África | Oriente Medio | Emiratos Árabes Unidos |

| Arabia Saudita | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Kenia | ||

| Resto de África | ||

| Por Tipo de Material | Plástico | Polietileno (PE) | |

| Polipropileno Biorientado (BOPP) | |||

| Polipropileno Cast (CPP) | |||

| Cloruro de Polivinilo (PVC) | |||

| Alcohol Etileno-Vinílico (EVOH) | |||

| Otro Plástico Flexible | |||

| Papel | |||

| Papel de Aluminio | |||

| Materiales Biodegradables y Compostables | |||

| Por Tipo de Producto | Bolsas con Cierre | ||

| Bolsas y Sacos | |||

| Películas y Envolturas | |||

| Otros Tipos de Productos | |||

| Por Industria de Uso Final | Alimentos | Alimentos Congelados | |

| Productos a Base de Lácteos | |||

| Carne y Mariscos | |||

| Bocadillos Horneados y Confitería | |||

| Productos Frescos | |||

| Otros Productos Alimenticios | |||

| Bebidas | Jugos y Néctares | ||

| Bebidas a Base de Lácteos | |||

| Otras Bebidas | |||

| Farmacéutica | |||

| Cosméticos y Cuidado Personal | |||

| Industrial | |||

| Otras Industrias de Uso Final | |||

| Por Canales de Distribución | Canal de Ventas Directas | ||

| Canal de Ventas Indirectas | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Reino Unido | ||

| Alemania | |||

| Francia | |||

| Italia | |||

| España | |||

| Países Nórdicos | |||

| Asia Pacífico | China | ||

| Japón | |||

| India | |||

| ASEAN | |||

| Corea del Sur | |||

| Australia | |||

| Nueva Zelanda | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Chile | |||

| Oriente Medio y África | Oriente Medio | Emiratos Árabes Unidos | |

| Arabia Saudita | |||

| Turquía | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Kenia | |||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de empaques flexibles?

El tamaño de la industria de empaques flexibles se sitúa en 351,22 mil millones de USD en 2026 y se proyecta que alcance los 432,74 mil millones de USD para 2031.

¿Qué región lidera la industria de empaques flexibles?

Asia Pacífico lidera con una participación del 44,70%, respaldada por la urbanización, la escala manufacturera y las regulaciones de sostenibilidad proactivas.

¿Qué material crece más rápido en los empaques flexibles?

Los polímeros biodegradables y compostables muestran la CAGR más rápida del 7,65% de 2026 a 2031, a medida que las marcas persiguen opciones compostables y de base biológica.

¿Cómo influye el comercio electrónico en la demanda de empaques flexibles?

El crecimiento del comercio minorista en línea impulsa la adopción de sobres ligeros reciclables en la acera y fomenta la inversión en impresión digital para envases personalizados.

¿Por qué son importantes los productos farmacéuticos para el crecimiento de los empaques flexibles?

Los biológicos en cadena de frío y los formatos de dosis unitaria requieren películas de alta barrera, impulsando una CAGR del 6,47% en los empaques flexibles farmacéuticos hasta 2031.

¿Qué papel desempeña la impresión digital en los empaques flexibles?

Las prensas digitales reducen las cantidades mínimas de pedido y permiten la personalización masiva, acelerando los lanzamientos de productos y reduciendo el desperdicio de inventario.

Última actualización de la página el: