Tamaño del mercado de fibrocemento

|

|

Período de Estudio | 2019 - 2029 |

|

|

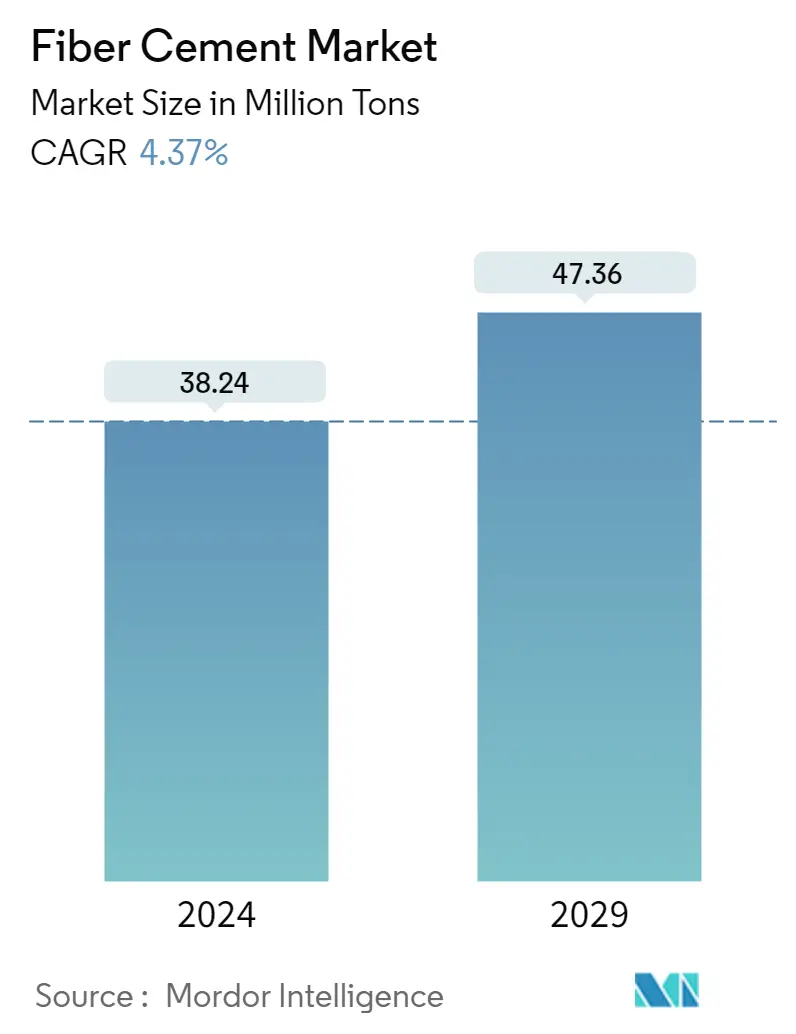

Volumen del Mercado (2024) | 38.24 millones de toneladas |

|

|

Volumen del Mercado (2029) | 47.36 millones de toneladas |

|

|

Concentración del Mercado | Bajo |

|

|

Mercado de más rápido crecimiento | Asia-Pacífico |

|

|

CAGR(2024 - 2029) | 4.37 % |

|

|

Mercado más grande | Asia-Pacífico |

Jugadores Principales |

||

|

|

||

|

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial |

Análisis del mercado de fibrocemento

El tamaño del mercado de fibrocemento se estima en 38,24 millones de toneladas en 2024 y se espera que alcance los 47,36 millones de toneladas en 2029, creciendo a una tasa compuesta anual del 4,37% durante el período previsto (2024-2029).

El brote esporádico de la pandemia de COVID-19 en 2020 y la primera mitad de 2021 redujo drásticamente el sector de la construcción mundial debido a las prohibiciones y restricciones gubernamentales impuestas, limitando así el crecimiento del mercado de fibrocemento. El sector inmobiliario residencial fue el más afectado, ya que las estrictas medidas de bloqueo en las principales ciudades provocaron la suspensión de los registros de viviendas y la lentitud en los desembolsos de préstamos hipotecarios. Sin embargo, el sector se ha ido recuperando bien desde que se levantaron las restricciones. Un aumento en las ventas de viviendas, el lanzamiento de nuevos proyectos y la creciente demanda de nuevas oficinas y espacios comerciales han liderado la recuperación del mercado durante los últimos dos años.

- A mediano plazo, el aumento de la construcción residencial en todo el mundo es el principal factor que aumenta el crecimiento del mercado estudiado. Además, una gran cantidad de ventajas que ofrece el fibrocemento, como exhibir una larga vida útil, representar una alternativa sostenible al cemento común y demostrar una alta resistencia y compatibilidad con las pinturas, están impulsando a los fabricantes de materiales de construcción a ser cada vez más precisos al incluir el fibrocemento. productos en los proyectos que han emprendido.

- Por otro lado, la disponibilidad de productos alternativos como madera, metales y vinilo es el factor clave que se prevé frenará el crecimiento de la industria objetivo durante el período previsto.

- Sin embargo, es probable que factores como la creciente penetración del fibrocemento en el segmento de estructuras de madera en Europa y la creciente sustitución del segmento de madera contrachapada de gama baja por fibrocemento en la India creen pronto oportunidades de crecimiento lucrativas para el mercado global.

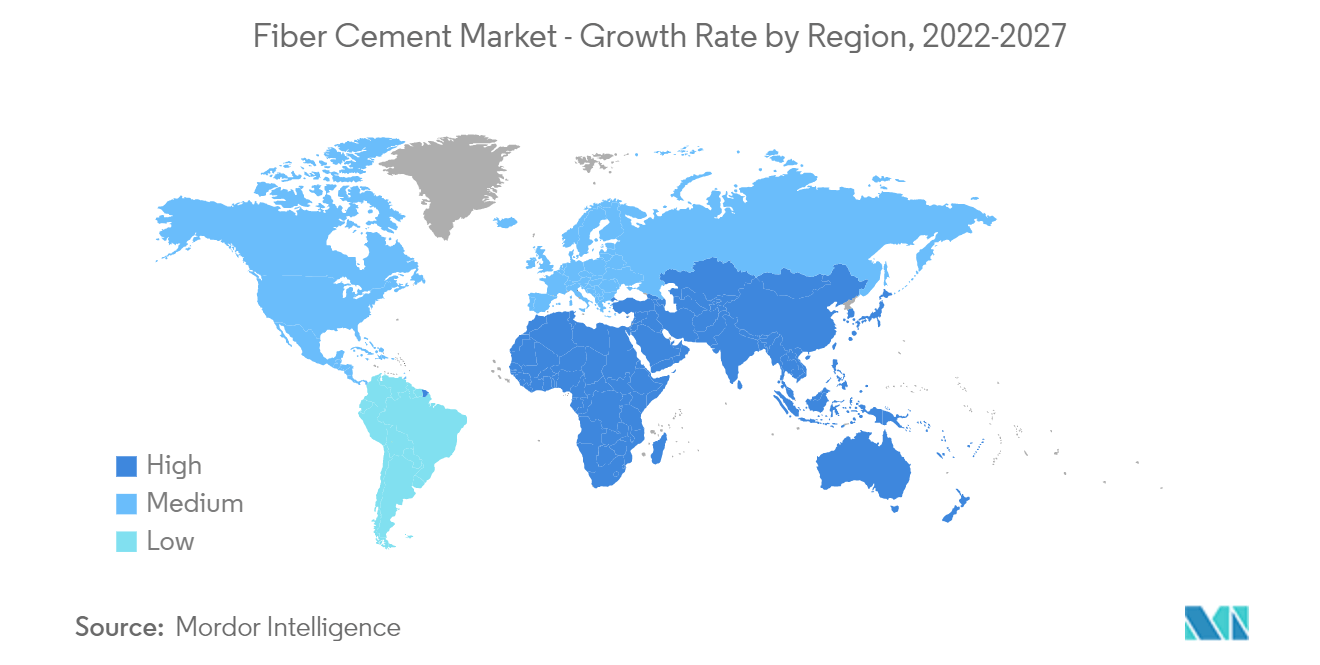

- Se espera que Asia-Pacífico domine el mercado durante el período previsto. Este crecimiento se atribuye a los amplios desarrollos en los sectores residencial y comercial de la región con un mayor enfoque en la construcción de viviendas para la población de bajos ingresos, lo que conduce a una demanda alcista de fibrocemento en aplicaciones residenciales externas e internas.

Demanda creciente de la industria de usuarios finales residenciales

- La industria residencial es la principal industria usuaria final del fibrocemento, que se utiliza para revestimientos internos, incluidos tabiques, alféizares, techos y pisos, y tableros de soporte de baldosas en la construcción residencial.

- El uso generalizado de productos de fibrocemento en la industria residencial se debe a diversas ventajas, como resistencia al desgaste del concreto, resistencia a los rayos UV, resistencia al fuego, resistencia a plagas y algas, ausencia de corrosión, estéticamente atractivos y otros. Además, los productos de fibrocemento son fáciles de instalar, de bajo mantenimiento, duraderos y rentables, además de ofrecer baja penetración de ruido y bajos efectos de calentamiento, lo que los convierte en el material preferido en viviendas asequibles en todo el mundo.

- Las ideas arquitectónicas para viviendas de clase media están evolucionando, junto con las tecnologías emergentes en la construcción, como la realidad virtual, la realidad aumentada, el aprendizaje automático, etc. Gracias a estos avances tecnológicos, las personas pueden construir casas a costos óptimos y disfrutar de comodidad. Las propiedades residenciales como apartamentos, bungalows y villas están ganando popularidad en los países emergentes y están impulsadas principalmente por la urbanización.

- La construcción residencial en regiones como América del Norte, Asia-Pacífico y Europa ha experimentado un crecimiento constante en los últimos tiempos. En Asia-Pacífico, la construcción residencial está aumentando en países como India, China, Indonesia, Singapur y Vietnam, entre otros. Mientras que América del Norte y Europa están presenciando un crecimiento en la construcción residencial, impulsado en gran medida por una alta demanda de viviendas residenciales.

- Se espera que la demografía de China favorezca las actividades de construcción de viviendas. La creciente población ha provocado inversiones en colonias residenciales asequibles tanto por parte del sector público como del privado. Según la Oficina Nacional de Estadísticas de China, la construcción de viviendas en China aumentó a 85.062 diez mil metros cuadrados en agosto desde 76.066,76 diez mil metros cuadrados en julio de 2022.

- Estados Unidos está avanzando enormemente en la construcción y renovación de viviendas nuevas. Según las estadísticas publicadas por la Oficina del Censo de EE. UU. y el Departamento de Vivienda y Desarrollo Urbano de EE. UU., se registró un aumento en las terminaciones de viviendas en agosto de 2022 a una tasa anual ajustada estacionalmente de 1.342.000. El valor mostró un aumento del 3,1% desde 1.302.000, valor obtenido en agosto de 2021. Las terminaciones de viviendas unifamiliares registraron un aumento de tasa del 0,4% que se situó en 1.017.000 en agosto de 2022 mientras que la tasa de julio de 2022 fue de 1.013.000.

- Alemania tiene el sector de la construcción más grande de Europa. La Oficina Federal de Estadística de Alemania informa que el stock de viviendas alcanzó los 43,1 millones en 2021 en el país, lo que muestra un aumento del 0,7% (es decir, 280.000 viviendas) con respecto al año anterior y del 6,0% en comparación con el total de viviendas en 2011. El número total El número de permisos de construcción obtenidos por el sector de la construcción residencial de Alemania aumentó consecutivamente por tercera vez en 2021, alcanzando las 129 mil unidades.

- Para satisfacer las necesidades de vivienda de Arabia Saudita, el gobierno, en septiembre de 2022, anunció su intención de construir 555.000 unidades residenciales con una inversión de 1,1 billones de dólares en el marco de su programa Visión 2030.

- Teniendo en cuenta todos los hechos y factores anteriores, se espera que el uso y la demanda de fibrocemento para aplicaciones de construcción residencial crezcan en el período de pronóstico.

La región de Asia y el Pacífico dominará el mercado

- Asia-Pacífico dominó el mercado mundial con una cuota de mercado significativa y se prevé que mantenga su dominio durante el período previsto. El consumo significativamente grande de fibrocemento en todo tipo de actividades de construcción en los países de Asia y el Pacífico es el factor principal que impulsa el crecimiento de la industria objetivo.

- El sector de la construcción en la región de Asia y el Pacífico es el más grande del mundo y está aumentando a un ritmo saludable, debido al aumento de la población, el aumento de los ingresos de la clase media y la urbanización.

- China está impulsada principalmente por amplios avances en los sectores de la construcción residencial y comercial, respaldados por una economía en crecimiento. En China, las autoridades de vivienda de Hong Kong lanzaron varias medidas para impulsar el inicio de la construcción de viviendas de bajo costo. Los funcionarios pretenden proporcionar 301.000 unidades de vivienda pública para 2030.

- Además, es probable que la India sea testigo de una inversión de alrededor de 1,3 billones de dólares en vivienda durante los próximos siete años, durante los cuales probablemente será testigo de la construcción de 60 millones de nuevas viviendas. Se espera que la tasa de disponibilidad de viviendas asequibles aumente alrededor del 70% en 2024 en el país. El programa 'Vivienda para todos en 2022' del gobierno indio también supone un importante punto de inflexión para la industria. Esta iniciativa tiene como objetivo construir más de 20 millones de viviendas asequibles para los pobres de las zonas urbanas para finales de 2022. Esto proporcionará un impulso significativo a la construcción de viviendas. Se espera que esto brinde varias oportunidades para el crecimiento del mercado de fibrocemento en el país en los próximos años.

- Además, la misión de ciudades inteligentes es otro proyecto importante emprendido por el gobierno de la India, que construirá más de 100 ciudades inteligentes en todo el país para lograr una rápida urbanización en el país. La infraestructura industrial y comercial del país se ha convertido en uno de los sectores de alto crecimiento. El gobierno indio ha estado formulando iniciativas como flexibilizar las reglas para atraer flujos de IED en el sector de la construcción para acelerar el desarrollo en todo el país.

- En Japón se están construyendo muchos apartamentos y complejos residenciales de lujo. Por ejemplo, Mitsubishi State está construyendo el edificio más alto de Japón, que comprenderá 50 apartamentos de lujo, cada uno de los cuales podrá generar 43.000 dólares al mes de alquiler. El proyecto se está construyendo cerca de la estación de Tokio y estará terminado en 2027.

- Tailandia es uno de los mayores centros turísticos y ha sido testigo de enormes inversiones en la expansión y construcción de centros comerciales, hoteles de lujo, etc. El Pattaya Marriott Marquis Hotel es el mayor proyecto en cartera de Tailandia, que podría estar en funcionamiento en 2024, con Más de 900 habitaciones. Este nuevo Marriott Marquis será parte de un desarrollo de propiedad dual, que también incluirá el JW Marriott de 398 habitaciones y el Pattaya Beach Resort Spa. Marriott puede agregar cuatro nuevos hoteles bajo tres de sus marcas en Bangkok y Pattaya en Tailandia para 2027. La cartera de Marriott en Tailandia incluye 45 hoteles y complejos turísticos, incluidas nueve propiedades de Asset World Corporation.

- Es probable que todos los factores mencionados anteriormente impulsen el crecimiento del mercado de fibrocemento de Asia y el Pacífico durante el período previsto.

Descripción general de la industria del fibrocemento

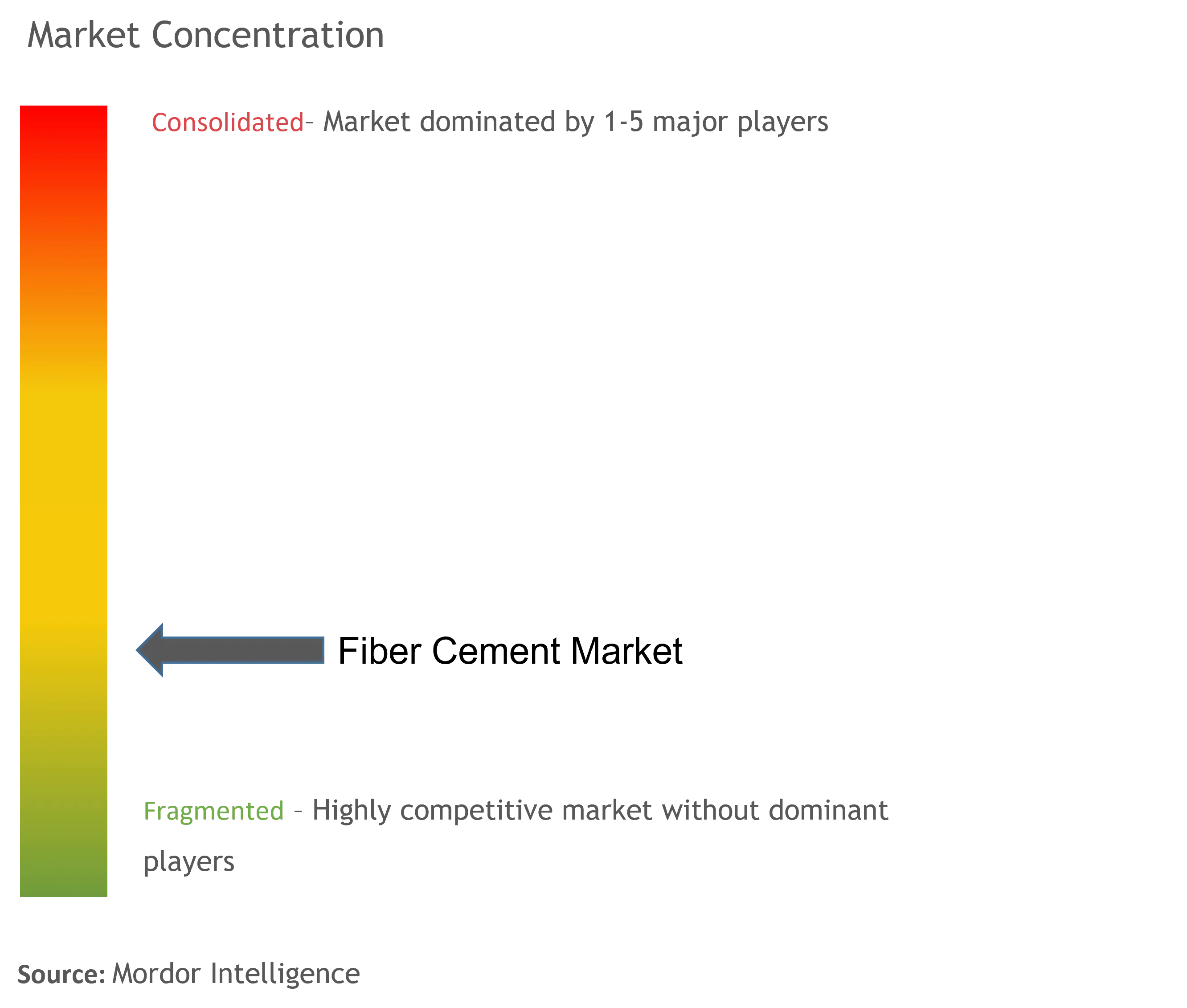

El mercado mundial de fibrocemento es de naturaleza parcialmente fragmentada y ningún actor captura una parte significativa del mercado estudiado. Algunas de las principales empresas son James Hardie Building Products Inc., Etex Group, NICHIHA Co., Ltd, SCG y Elementia Materiales.

Líderes del mercado de fibrocemento

James Hardie Building Products Inc.

Etex Group

NICHIHA Co. Ltd

SCG

Elementia Materiales

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Noticias del mercado de fibrocemento

- En marzo de 2022, James Hardie Industries dio un paso más en su planificada expansión de capacidad de fibrocemento al comprar un terreno en Melbourne, Victoria. La compañía planea agregar un sitio de fabricación de fibrocemento en el estado de Victoria para respaldar la fuerte demanda de soluciones de construcción de alto valor en la región de Asia Pacífico.

- En enero de 2022, Swisspearl Group AG adquirió la importante empresa danesa de fibrocemento, Cembrit, emergiendo así como el segundo mayor fabricante de fibrocemento de Europa. Esta adquisición fortaleció el alcance geográfico del Grupo Swisspearl y lo ayudó a desarrollar nuevos mercados de enfoque.

Informe de mercado de fibrocemento índice

0. INTRODUCCIÓN

0_0. Supuestos del estudio

0_1. Alcance del estudio

1. METODOLOGÍA DE INVESTIGACIÓN

2. RESUMEN EJECUTIVO

3. DINÁMICA DEL MERCADO

3_0. Conductores

3_0_0. Aumento de la construcción residencial en todo el mundo

3_0_1. Ventajas que ofrece el fibrocemento

3_1. Restricciones

3_1_0. Presencia de alternativas

3_1_1. Otras restricciones

3_2. Análisis de la cadena de valor de la industria

3_3. Análisis de las cinco fuerzas de Porter

3_3_0. El poder de negociacion de los proveedores

3_3_1. El poder de negociación de los compradores

3_3_2. Amenaza de nuevos participantes

3_3_3. Amenaza de productos y servicios sustitutos

3_3_4. Grado de competencia

4. SEGMENTACIÓN DEL MERCADO (Tamaño del Mercado en Volumen)

4_0. Solicitud

4_0_0. Vía muerta

4_0_1. Techumbre

4_0_2. Revestimiento

4_0_3. Moldura y recorte

4_0_4. Otras aplicaciones

4_1. Industria del usuario final

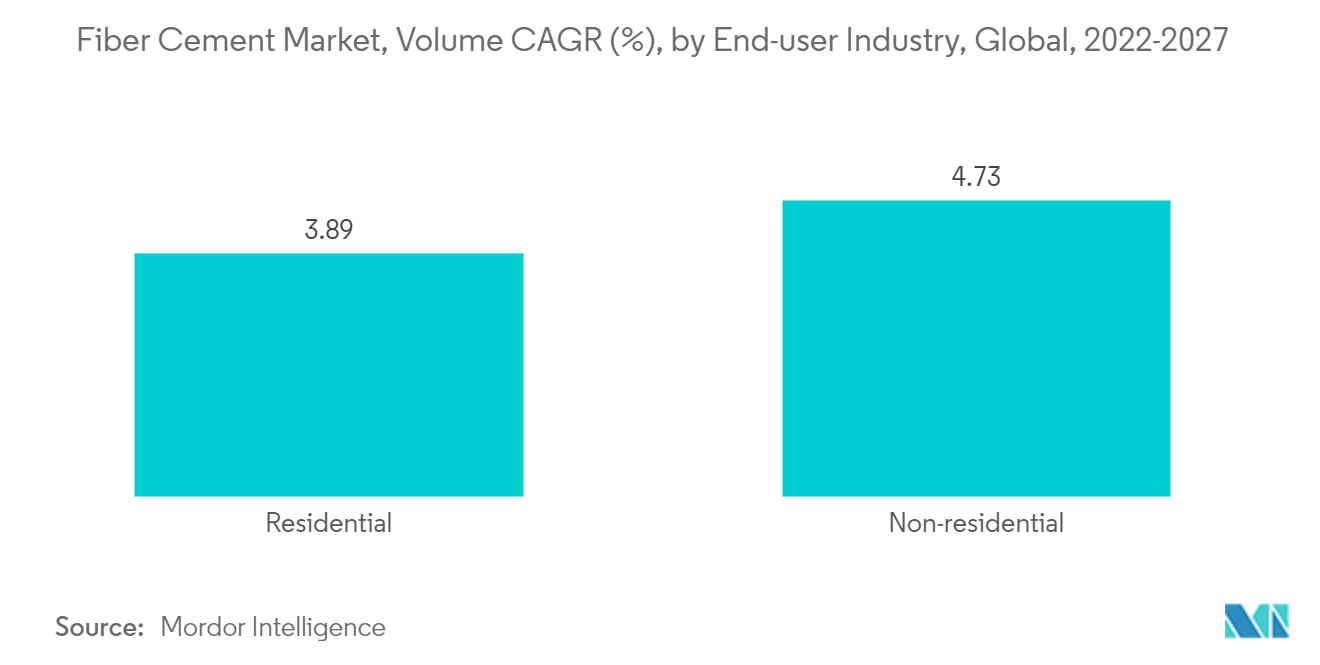

4_1_0. Residencial

4_1_1. No residencial

4_2. Geografía

4_2_0. Asia-Pacífico

4_2_0_0. Porcelana

4_2_0_1. India

4_2_0_2. Japón

4_2_0_3. Corea del Sur

4_2_0_4. Resto de Asia-Pacífico

4_2_1. América del norte

4_2_1_0. Estados Unidos

4_2_1_1. Canada

4_2_1_2. México

4_2_2. Europa

4_2_2_0. Alemania

4_2_2_1. Reino Unido

4_2_2_2. Italia

4_2_2_3. Francia

4_2_2_4. El resto de Europa

4_2_3. Sudamerica

4_2_3_0. Brasil

4_2_3_1. Argentina

4_2_3_2. Resto de Sudamérica

4_2_4. Medio Oriente y África

4_2_4_0. Arabia Saudita

4_2_4_1. Sudáfrica

4_2_4_2. Resto de Medio Oriente y África

5. PANORAMA COMPETITIVO

5_0. Fusiones y Adquisiciones, Joint Ventures, Colaboraciones y Acuerdos

5_1. Análisis de clasificación de mercado

5_2. Estrategias adoptadas por los principales actores

5_3. Perfiles de empresa

5_3_0. American Fiber Cement Corporation

5_3_1. Cembrit Holding A/S (Swisspearl Group AG)

5_3_2. CenturyPly

5_3_3. CSR Limited

5_3_4. Elementia Materials

5_3_5. Etex Group

5_3_6. Everest Industries Limited

5_3_7. James Hardie Industries PLC

5_3_8. NICHIHA Co. Ltd

5_3_9. Saint-Gobain

5_3_10. SCG

5_3_11. Toray Industries Inc.

5_3_12. TPI Polene Public Company Limited

6. OPORTUNIDADES DE MERCADO Y TENDENCIAS FUTURAS

Segmentación de la industria del fibrocemento

El fibrocemento es un material de construcción compuesto formado a partir de la fusión de cemento Portland, arena, agua, cenizas volantes y pulpa de madera en una composición que da como resultado una combinación única de propiedades como alta resistencia, flexibilidad, resistencia al fuego y al impacto, y intemperización entre otros. Es un material de bajo mantenimiento que se utiliza ampliamente en casas residenciales y proyectos comerciales.

El mercado de fibrocemento está segmentado por aplicación, industria de usuario final y geografía. Por aplicación, el mercado se segmenta en revestimientos, techos, revestimientos, molduras y adornos, y otras aplicaciones. Por industria de usuario final, el mercado se segmenta en residencial y no residencial. El informe también cubre el tamaño del mercado y las previsiones para el mercado de fibrocemento en 15 países de las principales regiones. Para cada segmento, el dimensionamiento del mercado y las previsiones se han realizado en función del volumen (kilotones).

| Solicitud | ||

| ||

| ||

| ||

| ||

|

| Industria del usuario final | ||

| ||

|

| Geografía | ||||||||||||

| ||||||||||||

| ||||||||||||

| ||||||||||||

| ||||||||||||

|

Definición de mercado

- Vehicle Types - Passenger Vehicles, Commercial Vehicles and Motorcycles are the vehicle types considered under the automotive lubricants market.

- Product Types - For the purpose of this study, lubricant products such as engine oils, transmission oils, greases and hydraulic fluids are taken into consideration.

- Service Refill - Service refill is the primary factor considered while accounting the lubricant consumption for each of the vehicle segments, under the study.

- Factory Fill - First lubricant fill-ups for newly produced vehicles are considered.

Metodología de Investigación

Mordor Intelligence sigue una metodología de cuatro pasos en todos nuestros informes.