Tamaño del mercado europeo de proteínas

|

|

Período de Estudio | 2017 - 2029 |

|

|

Volumen del mercado (2024) | USD 5.61 mil millones de dólares |

|

|

Volumen del mercado (2029) | USD 7.01 mil millones de dólares |

|

|

Concentración del Mercado | Bajo |

|

|

Mayor participación por usuario final | Comida y bebidas |

|

|

CAGR(2024 - 2029) | 4.56 % |

|

|

Mayor proporción por país | Rusia |

Jugadores Principales |

||

|

|

||

|

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial |

Análisis del mercado europeo de proteínas

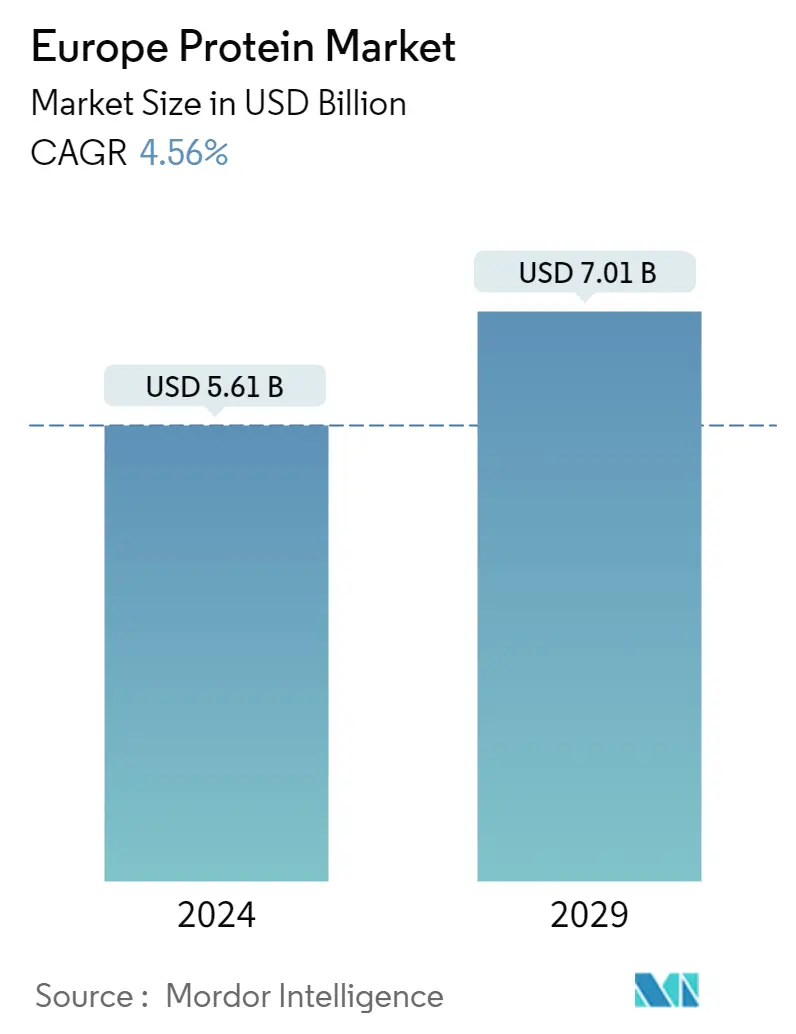

El tamaño del mercado europeo de proteínas se estima en 5,61 mil millones de dólares en 2024, y se espera que alcance los 7,01 mil millones de dólares en 2029, creciendo a una tasa compuesta anual del 4,56% durante el período previsto (2024-2029).

El creciente número de población vegana y flexitarista con una creciente indulgencia hacia los productos naturales está generando un crecimiento segmentario.

- Por aplicación, la industria de alimentos y bebidas lideró el sector de aplicación de proteínas en la región, representando una importante participación en volumen. La proporción estuvo muy influenciada por las industrias de productos lácteos y alternativos a la carne, que representaron el 23% del total de proteínas consumidas en la región. La proporción se debe principalmente al creciente número de consumidores veganos y flexitarianos que dependen cada vez más de las ofertas de productos libres de animales en el mercado o están abiertos a ellas. En 2020, el número de veganos en Europa se ha duplicado de 1,3 millones a 2,6 millones, lo que representa el 3,2% de la población. Sin embargo, a pesar de la mayor participación, el mercado de alimentos y bebidas aún no ha superado su tasa de crecimiento y se prevé que registre una tasa compuesta anual de volumen del 4,17% durante el período previsto.

- Le sigue el segmento de piensos, que está impulsado en gran medida por la aplicación de proteínas vegetales, que también se prevé que registre la tasa de crecimiento más rápida del 4,28% durante el período previsto. Esto se debe en gran medida a las crecientes iniciativas gubernamentales en el segmento de proteínas vegetales. Por ejemplo, en 2022, los estados miembros de la UE unieron fuerzas para pedir una estrategia de proteínas vegetales en todo el continente, que, según dicen, es necesaria más que nunca a la luz de la guerra en Ucrania. Esta estrategia europea reforzaría el compromiso ya existente del ejecutivo de la UE, que, en un informe de 2018, pidió el desarrollo de proteínas vegetales en la Unión Europea.

- Por valor, entre todos los segmentos de usuarios finales, se prevé que el segmento de cosméticos y cuidado personal registre la tasa de crecimiento más rápida del 5,04% durante el período previsto. La creciente indulgencia hacia los productos naturales con un creciente interés en la lista de ingredientes está impulsando en gran medida el crecimiento. Alrededor del 37% en Alemania y el 27% en Francia utilizaron un cosmético natural/orgánico en 2021.

La creciente demanda de alimentos saludables está impulsando la demanda regional con una demanda dominada por los segmentos de Rusia, Francia y el resto de Europa.

- Con la creciente conciencia sobre la salud en la región, el segmento del Resto de Europa, que incluye países como Ucrania, Polonia, Grecia, Austria, Bélgica y Noruega, domina en términos de consumo de proteínas. En 2021, los alimentos saludables consumidos en ocho de los países miembros de la Unión Europea representaron alrededor del 70% del total. Aproximadamente un tercio de la población de Bélgica consumió hamburguesas vegetarianas en 2022. Para los no iniciados, más del 25,8% de los residentes en Austria eran flexitarianos en 2022, lo que impulsó el consumo de alimentos proteicos.

- Rusia siguió siendo el mayor consumidor de proteínas de la región, después del segmento del Resto de Europa. Los grandes desarrollos de productos, las iniciativas gubernamentales, las inversiones y la alta demanda del sector de alimentos y bebidas impulsaron la demanda. Entre todos los tipos de proteínas, el consumo de proteínas del país está impulsado en gran medida por los tipos de proteínas vegetales, con una participación de mercado del 61,3%, en valor, en 2022. El mercado está presenciando una gran demanda de alternativas proteicas sin animales, con un número creciente de vegetarianos. en el país. La proteína de soja domina el consumo en el país, con una participación del 36%, en valor, en 2022.

- Entre todos los países, se prevé que Francia registre la tasa de crecimiento más rápida durante el período previsto, registrando una CAGR del 5,02% en volumen. El consumo de proteínas del país está impulsado en gran medida por el segmento de carne y alternativas a la carne, y los consumidores prefieren cada vez más los productos cárnicos de origen vegetal. El país tiene una población vegana y vegetariana en crecimiento, lo que impulsa en gran medida el crecimiento segmentario. Por ejemplo, los vegetarianos y veganos representan el 2% de la población francesa (alrededor de 1,3 millones de personas) y el 0,5% (alrededor de 340.000 personas), respectivamente, mientras que los flexitarianos representaron casi 23 millones de personas en 2021.

Tendencias del mercado europeo de proteínas

- La maduración del mercado y la disminución de las tasas de natalidad son responsables de la lenta tasa de crecimiento

- El fuerte dominio del sector minorista está respaldando el crecimiento del mercado

- Tendencias saludables en bebidas que impactan el crecimiento del mercado

- Tendencias de envases sostenibles e innovadores para influir en el mercado de cereales para el desayuno

- Las preferencias de los consumidores cambian hacia condimentos y salsas premium, en lugar de sopas envasadas

- La innovación en chocolates impulsa las ventas

- Las alternativas lácteas experimentarán una tasa de crecimiento significativa

- La creciente demanda de dietas nutricionales específicas puede impulsar la demanda del mercado

- La innovación en formulaciones de productos tiene mayor alcance en el mercado

- Los hogares monoparentales impulsarán el mercado de RTE/RTC

- Es probable que los snacks más saludables impulsen el mercado

- La creciente base de consumidores puede beneficiar al mercado de suplementos deportivos

- Mayor producción de carne para impulsar el crecimiento del mercado.

- Los productos naturales y ecológicos se adueñan del mercado

- El crecimiento del consumo de proteínas vegetales genera oportunidades para los actores clave en el sector de ingredientes

- Europa se centra en aumentar la capacidad de producción de soja, trigo y guisantes.

Descripción general de la industria europea de proteínas

El mercado europeo de proteínas está fragmentado las cinco principales empresas ocupan el 32,17%. Los principales actores de este mercado son Archer Daniels Midland Company, Darling Ingredients Inc., International Flavors Fragrances, Inc., Kerry Group plc y Royal FrieslandCampina NV (ordenados alfabéticamente).

Líderes del mercado europeo de proteínas

Archer Daniels Midland Company

Darling Ingredients Inc.

International Flavors & Fragrances, Inc.

Kerry Group plc

Royal FrieslandCampina N.V

Other important companies include 3fbio Ltd, Arla Foods AMBA, Groupe LACTALIS, Laita, Roquette Frère, SAS Gelatines Weishardt, Südzucker AG.

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Noticias del mercado europeo de proteínas

- Noviembre de 2021 Lactalis Ingredients lanzó nuevos conceptos de productos ricos en proteínas utilizando Pronativ® Native Micellar Casein y Pronativ® Native Whey Protein. Algunos de los conceptos derivados son batidos ricos en proteínas y pudines ricos en proteínas.

- Agosto de 2021 Arla Foods Ingredients lanzó al mercado MicelPure™, un aislado de caseína micelar. El nuevo aislado de caseína micelar contiene un mínimo de 87% de proteína nativa, es bajo en lactosa y grasa, es termoestable y tiene un sabor neutro. Se utiliza principalmente en bebidas RTD, bebidas ricas en proteínas y batidos en polvo.

- Mayo de 2021 Unilever anunció que se asociaría con la empresa de tecnología alimentaria ENOUGH (anteriormente 3F BIO) para llevar al mercado nuevos productos cárnicos de origen vegetal.

Informe del mercado europeo de proteínas índice

RESUMEN EJECUTIVO Y HALLAZGOS CLAVE

1. INTRODUCCIÓN

1.1. Supuestos de estudio y definición de mercado

1.2. Alcance del estudio

1.3. Metodología de investigación

2. TENDENCIAS CLAVE DE LA INDUSTRIA

2.1. Volumen del mercado de usuarios finales

2.1.1. Alimentos para bebés y fórmulas infantiles

2.1.2. Panadería

2.1.3. Bebidas

2.1.4. Cereales de desayuno

2.1.5. Condimentos/Salsas

2.1.6. Confitería

2.1.7. Productos lácteos y alternativos a los lácteos

2.1.8. Nutrición de Ancianos y Nutrición Médica

2.1.9. Carne/Aves/Mariscos y Productos Alternativos a la Carne

2.1.10. Productos alimenticios RTE/RTC

2.1.11. Aperitivos

2.1.12. Nutrición deportiva/rendimiento

2.1.13. Alimentación animal

2.1.14. Cuidado Personal y Cosmética

2.2. Tendencias de consumo de proteínas

2.2.1. Animal

2.2.2. Planta

2.3. Tendencias de producción

2.3.1. Animal

2.3.2. Planta

2.4. Marco normativo

2.4.1. Francia

2.4.2. Alemania

2.4.3. Italia

2.4.4. Reino Unido

2.5. Análisis de la cadena de valor y del canal de distribución

3. SEGMENTACIÓN DEL MERCADO (incluye tamaño del mercado en Valor en USD y Volumen, Pronósticos hasta 2029 y análisis de perspectivas de crecimiento)

3.1. Fuente

3.1.1. Animal

3.1.1.1. Por tipo de proteína

3.1.1.1.1. Caseína y caseinatos

3.1.1.1.2. colágeno

3.1.1.1.3. Proteína de huevo

3.1.1.1.4. Gelatina

3.1.1.1.5. Proteína de insectos

3.1.1.1.6. Proteína láctea

3.1.1.1.7. Proteína de suero

3.1.1.1.8. Otra proteína animal

3.1.2. Microbiano

3.1.2.1. Por tipo de proteína

3.1.2.1.1. Proteína de algas

3.1.2.1.2. Micoproteína

3.1.3. Planta

3.1.3.1. Por tipo de proteína

3.1.3.1.1. Proteína de cáñamo

3.1.3.1.2. Proteína de guisante

3.1.3.1.3. Proteína De Patata

3.1.3.1.4. Proteína de Arroz

3.1.3.1.5. Soy Protein

3.1.3.1.6. Proteina de trigo

3.1.3.1.7. Otra proteína vegetal

3.2. Usuario final

3.2.1. Alimentación animal

3.2.2. Comida y bebidas

3.2.2.1. Por subusuario final

3.2.2.1.1. Panadería

3.2.2.1.2. Bebidas

3.2.2.1.3. Cereales de desayuno

3.2.2.1.4. Condimentos/Salsas

3.2.2.1.5. Confitería

3.2.2.1.6. Productos lácteos y alternativos a los lácteos

3.2.2.1.7. Carne/Aves/Mariscos y Productos Alternativos a la Carne

3.2.2.1.8. Productos alimenticios RTE/RTC

3.2.2.1.9. Aperitivos

3.2.3. Cuidado Personal y Cosmética

3.2.4. Suplementos

3.2.4.1. Por subusuario final

3.2.4.1.1. Alimentos para bebés y fórmulas infantiles

3.2.4.1.2. Nutrición de Ancianos y Nutrición Médica

3.2.4.1.3. Nutrición deportiva/rendimiento

3.3. País

3.3.1. Bélgica

3.3.2. Francia

3.3.3. Alemania

3.3.4. Italia

3.3.5. Países Bajos

3.3.6. Rusia

3.3.7. España

3.3.8. Pavo

3.3.9. Reino Unido

3.3.10. El resto de Europa

4. PANORAMA COMPETITIVO

4.1. Movimientos estratégicos clave

4.2. Análisis de cuota de mercado

4.3. Panorama de la empresa

4.4. Perfiles de la empresa (incluye descripción general a nivel global, descripción general a nivel de mercado, segmentos comerciales principales, finanzas, personal, información clave, clasificación de mercado, participación de mercado, productos y servicios, y análisis de desarrollos recientes).

4.4.1. 3fbio Ltd

4.4.2. Archer Daniels Midland Company

4.4.3. Arla Foods AMBA

4.4.4. Darling Ingredients Inc.

4.4.5. Groupe LACTALIS

4.4.6. International Flavors & Fragrances, Inc.

4.4.7. Kerry Group plc

4.4.8. Laita

4.4.9. Roquette Frère

4.4.10. Royal FrieslandCampina N.V

4.4.11. SAS Gelatines Weishardt

4.4.12. Südzucker AG

5. PREGUNTAS ESTRATÉGICAS CLAVE PARA LOS CEOS DE LA INDUSTRIA DE INGREDIENTES PROTEICOS

6. APÉNDICE

6.1. Descripción general global

6.1.1. Descripción general

6.1.2. El marco de las cinco fuerzas de Porter

6.1.3. Análisis de la cadena de valor global

6.1.4. Dinámica del mercado (DRO)

6.2. Fuentes y referencias

6.3. Lista de tablas y figuras

6.4. Perspectivas primarias

6.5. Paquete de datos

6.6. Glosario de términos

Lista de Tablas y Figuras

- Figura 1:

- VOLUMEN DEL MERCADO DE ALIMENTOS Y FÓRMULAS INFANTILES, TONELADAS MÉTRICAS, EUROPA, 2017-2029

- Figura 2:

- VOLUMEN DEL MERCADO DE PANADERÍA, TONELADAS MÉTRICAS, EUROPA, 2017 - 2029

- Figura 3:

- VOLUMEN DEL MERCADO DE BEBIDAS, TONELADAS MÉTRICAS, EUROPA, 2017 - 2029

- Figura 4:

- VOLUMEN DEL MERCADO DE CEREALES PARA EL DESAYUNO, TONELADAS MÉTRICAS, EUROPA, 2017 - 2029

- Figura 5:

- VOLUMEN DE MERCADO DE CONDIMENTOS/SALSAS, TONELADAS MÉTRICAS, EUROPA, 2017 - 2029

- Figura 6:

- VOLUMEN DEL MERCADO DE CONFITERÍA, TONELADAS MÉTRICAS, EUROPA, 2017 - 2029

- Figura 7:

- VOLUMEN DEL MERCADO DE LÁCTEOS Y PRODUCTOS ALTERNATIVAS LÁCTEOS, TONELADAS MÉTRICAS, EUROPA, 2017 - 2029

- Figura 8:

- VOLUMEN DEL MERCADO DE NUTRICIÓN MÉDICA Y NUTRICIÓN PARA ANCIANOS, TONELADAS MÉTRICAS, EUROPA, 2017 - 2029

- Figura 9:

- VOLUMEN DEL MERCADO DE CARNE/AVES DE CORRAL/MARISCOS Y PRODUCTOS ALTERNATIVAS A LA CARNE, TONELADAS MÉTRICAS, EUROPA, 2017 - 2029

- Figura 10:

- VOLUMEN DEL MERCADO DE PRODUCTOS ALIMENTICIOS RTE/RTC, TONELADAS MÉTRICAS, EUROPA, 2017 - 2029

- Figura 11:

- VOLUMEN DEL MERCADO DE SNACKS, TONELADAS MÉTRICAS, EUROPA, 2017 - 2029

- Figura 12:

- VOLUMEN DEL MERCADO DE NUTRICIÓN DEPORTIVA/RENDIMIENTO, TONELADAS MÉTRICAS, EUROPA, 2017-2029

- Figura 13:

- VOLUMEN DEL MERCADO DE ALIMENTOS PARA ANIMALES, TONELADAS MÉTRICAS, EUROPA, 2017 - 2029

- Figura 14:

- VOLUMEN DEL MERCADO DE CUIDADO PERSONAL Y COSMÉTICOS, TONELADAS MÉTRICAS, EUROPA, 2017 - 2029

- Figura 15:

- CONSUMO PER CÁPITA DE PROTEÍNA ANIMAL, GRAMOS, EUROPA, 2017 - 2029

- Figura 16:

- CONSUMO PER CÁPITA DE PROTEÍNA VEGETAL, GRAMOS, EUROPA, 2017 - 2029

- Figura 17:

- PRODUCCIÓN DE MATERIA PRIMA DE PROTEÍNA ANIMAL, TONELADAS MÉTRICAS, EUROPA, 2017 - 2021

- Figura 18:

- PRODUCCIÓN DE MATERIA PRIMA DE PROTEÍNA VEGETAL, TONELADAS MÉTRICAS, EUROPA, 2017 - 2021

- Figura 19:

- VOLUMEN DEL MERCADO DE PROTEÍNAS, TONELADAS, EUROPA, 2017 - 2029

- Figura 20:

- VALOR DEL MERCADO DE PROTEÍNAS, USD, EUROPA, 2017 - 2029

- Figura 21:

- VOLUMEN DEL MERCADO DE PROTEÍNAS POR FUENTE, TONELADAS MÉTRICAS, EUROPA, 2017 - 2029

- Figura 22:

- VALOR DEL MERCADO DE PROTEÍNAS POR FUENTE, USD, EUROPA, 2017 - 2029

- Figura 23:

- PARTICIPACIÓN DEL VALOR DEL MERCADO DE PROTEÍNAS POR FUENTE, %, EUROPA, 2017 VS 2023 VS 2029

- Figura 24:

- PARTICIPACIÓN EN VOLUMEN DEL MERCADO DE PROTEÍNAS POR FUENTE, %, EUROPA, 2017 VS 2023 VS 2029

- Figura 25:

- VOLUMEN DEL MERCADO DE PROTEÍNA ANIMAL POR TIPO DE PROTEÍNA, TONELADAS MÉTRICAS, EUROPA, 2017 - 2029

- Figura 26:

- VALOR DEL MERCADO DE PROTEÍNA ANIMAL POR TIPO DE PROTEÍNA, USD, EUROPA, 2017 - 2029

- Figura 27:

- PARTICIPACIÓN DEL VALOR DEL MERCADO DE PROTEÍNA ANIMAL POR TIPO DE PROTEÍNA, %, EUROPA, 2017 VS 2023 VS 2029

- Figura 28:

- PARTICIPACIÓN EN VOLUMEN DEL MERCADO DE PROTEÍNA ANIMAL POR TIPO DE PROTEÍNA, %, EUROPA, 2017 VS 2023 VS 2029

- Figura 29:

- VOLUMEN DEL MERCADO DE CASEÍNA Y CASEINATOS, TONELADAS MÉTRICAS, EUROPA, 2017 - 2029

- Figura 30:

- VALOR DEL MERCADO DE CASEÍNA Y CASEINATOS, USD, EUROPA, 2017 - 2029

- Figura 31:

- PARTICIPACIÓN DE VALOR DEL MERCADO DE CASEÍNA Y CASEINATOS POR USUARIO FINAL, % DE CASEÍNA Y CASEINATOS, EUROPA, 2022 VS 2029

- Figura 32:

- VOLUMEN DEL MERCADO DE COLÁGENO, TONELADAS MÉTRICAS, EUROPA, 2017 - 2029

- Figura 33:

- VALOR DEL MERCADO DE COLÁGENO, USD, EUROPA, 2017 - 2029

- Figura 34:

- PARTICIPACIÓN DE VALOR DEL MERCADO DE COLÁGENO POR USUARIO FINAL, % DE COLÁGENO, EUROPA, 2022 VS 2029

- Figura 35:

- VOLUMEN DEL MERCADO DE PROTEÍNA DE HUEVO, TONELADAS MÉTRICAS, EUROPA, 2017 - 2029

- Figura 36:

- VALOR DEL MERCADO DE PROTEÍNA DE HUEVO, USD, EUROPA, 2017 - 2029

- Figura 37:

- PARTICIPACIÓN DEL VALOR DEL MERCADO DE PROTEÍNA DE HUEVO POR USUARIO FINAL, % DE PROTEÍNA DE HUEVO, EUROPA, 2022 VS 2029

- Figura 38:

- VOLUMEN DEL MERCADO DE GELATINA, TONELADAS MÉTRICAS, EUROPA, 2017 - 2029

- Figura 39:

- VALOR DEL MERCADO DE GELATINA, USD, EUROPA, 2017 - 2029

- Figura 40:

- PARTICIPACIÓN DE VALOR DEL MERCADO DE GELATINA POR USUARIO FINAL, % DE GELATINA, EUROPA, 2022 VS 2029

- Figura 41:

- VOLUMEN DEL MERCADO DE PROTEÍNAS DE INSECTOS, TONELADAS MÉTRICAS, EUROPA, 2017 - 2029

- Figura 42:

- VALOR DEL MERCADO DE PROTEÍNAS DE INSECTOS, USD, EUROPA, 2017 - 2029

- Figura 43:

- PARTICIPACIÓN DEL VALOR DEL MERCADO DE PROTEÍNAS DE INSECTOS POR USUARIO FINAL, % DE PROTEÍNAS DE INSECTOS, EUROPA, 2022 VS 2029

- Figura 44:

- VOLUMEN DEL MERCADO DE PROTEÍNAS LÁCTEAS, TONELADAS MÉTRICAS, EUROPA, 2017 - 2029

- Figura 45:

- VALOR DEL MERCADO DE PROTEÍNA LÁCTEA, USD, EUROPA, 2017 - 2029

- Figura 46:

- PARTICIPACIÓN DEL VALOR DEL MERCADO DE PROTEÍNA DE LA LECHE POR USUARIO FINAL, % DE PROTEÍNA DE LA LECHE, EUROPA, 2022 VS 2029

- Figura 47:

- VOLUMEN DEL MERCADO DE PROTEÍNA DE SUERO, TONELADAS MÉTRICAS, EUROPA, 2017 - 2029

- Figura 48:

- VALOR DEL MERCADO DE PROTEÍNA DE SUERO, USD, EUROPA, 2017 - 2029

- Figura 49:

- PARTICIPACIÓN DEL VALOR DEL MERCADO DE PROTEÍNA DE SUERO POR USUARIO FINAL, % DE PROTEÍNA DE SUERO, EUROPA, 2022 VS 2029

- Figura 50:

- VOLUMEN DEL MERCADO DE OTRAS PROTEÍNAS ANIMALES, TONELADAS MÉTRICAS, EUROPA, 2017 - 2029

- Figura 51:

- VALOR DEL MERCADO DE OTRAS PROTEÍNAS ANIMALES, USD, EUROPA, 2017 - 2029

- Figura 52:

- PARTICIPACIÓN DEL VALOR DEL MERCADO DE OTRAS PROTEÍNAS ANIMALES POR USUARIO FINAL, % DE OTRAS PROTEÍNAS ANIMALES, EUROPA, 2022 VS 2029

- Figura 53:

- VOLUMEN DEL MERCADO DE PROTEÍNAS MICROBIANAS POR TIPO DE PROTEÍNA, TONELADAS MÉTRICAS, EUROPA, 2017-2029

- Figura 54:

- VALOR DEL MERCADO DE PROTEÍNAS MICROBIANAS POR TIPO DE PROTEÍNA, USD, EUROPA, 2017 - 2029

- Figura 55:

- PARTICIPACIÓN DEL VALOR DEL MERCADO DE PROTEÍNAS MICROBIANAS POR TIPO DE PROTEÍNA, %, EUROPA, 2017 VS 2023 VS 2029

- Figura 56:

- PARTICIPACIÓN EN VOLUMEN DEL MERCADO DE PROTEÍNAS MICROBIANAS POR TIPO DE PROTEÍNA, %, EUROPA, 2017 VS 2023 VS 2029

- Figura 57:

- VOLUMEN DEL MERCADO DE PROTEÍNAS DE ALGAS, TONELADAS MÉTRICAS, EUROPA, 2017 - 2029

- Figura 58:

- VALOR DEL MERCADO DE PROTEÍNAS DE ALGAS, USD, EUROPA, 2017 - 2029

- Figura 59:

- PARTICIPACIÓN DEL VALOR DEL MERCADO DE PROTEÍNA DE ALGAS POR USUARIO FINAL, % DE PROTEÍNA DE ALGAS, EUROPA, 2022 VS 2029

- Figura 60:

- VOLUMEN DEL MERCADO DE MICOPROTEÍNAS, TONELADAS MÉTRICAS, EUROPA, 2017 - 2029

- Figura 61:

- VALOR DEL MERCADO DE MICOPROTEÍNAS, USD, EUROPA, 2017 - 2029

- Figura 62:

- PARTICIPACIÓN DEL VALOR DEL MERCADO DE MICOPROTEÍNAS POR USUARIO FINAL, % DE MICOPROTEÍNAS, EUROPA, 2022 VS 2029

- Figura 63:

- VOLUMEN DE MERCADO DE PROTEÍNAS VEGETALES POR TIPO DE PROTEÍNA, TONELADAS MÉTRICAS, EUROPA, 2017 - 2029

- Figura 64:

- VALOR DEL MERCADO DE PROTEÍNAS VEGETALES POR TIPO DE PROTEÍNA, USD, EUROPA, 2017 - 2029

- Figura 65:

- PARTICIPACIÓN DEL VALOR DEL MERCADO DE PROTEÍNAS VEGETALES POR TIPO DE PROTEÍNA, %, EUROPA, 2017 VS 2023 VS 2029

- Figura 66:

- PARTICIPACIÓN EN VOLUMEN DEL MERCADO DE PROTEÍNAS VEGETALES POR TIPO DE PROTEÍNA, %, EUROPA, 2017 VS 2023 VS 2029

- Figura 67:

- VOLUMEN DEL MERCADO DE PROTEÍNA DE CÁÑAMO, TONELADAS MÉTRICAS, EUROPA, 2017 - 2029

- Figura 68:

- VALOR DEL MERCADO DE PROTEÍNA DE CÁÑAMO, USD, EUROPA, 2017 - 2029

- Figura 69:

- PARTICIPACIÓN DEL VALOR DEL MERCADO DE PROTEÍNA DE CÁÑAMO POR USUARIO FINAL, % DE PROTEÍNA DE CÁÑAMO, EUROPA, 2022 VS 2029

- Figura 70:

- VOLUMEN DEL MERCADO DE PROTEÍNA DE GUISANTE, TONELADAS MÉTRICAS, EUROPA, 2017 - 2029

- Figura 71:

- VALOR DEL MERCADO DE PROTEÍNA DE GUISANTE, USD, EUROPA, 2017 - 2029

- Figura 72:

- PARTICIPACIÓN DEL VALOR DEL MERCADO DE PROTEÍNA DE GUISANTE POR USUARIO FINAL, % DE PROTEÍNA DE GUISANTE, EUROPA, 2022 VS 2029

- Figura 73:

- VOLUMEN DEL MERCADO DE PROTEÍNA DE PATATA, TONELADAS MÉTRICAS, EUROPA, 2017 - 2029

- Figura 74:

- VALOR DEL MERCADO DE PROTEÍNA DE PATATA, USD, EUROPA, 2017 - 2029

- Figura 75:

- PARTICIPACIÓN DEL VALOR DEL MERCADO DE PROTEÍNA DE PATATA POR USUARIO FINAL, % DE PROTEÍNA DE PATATA, EUROPA, 2022 VS 2029

- Figura 76:

- VOLUMEN DEL MERCADO DE PROTEÍNA DE ARROZ, TONELADAS MÉTRICAS, EUROPA, 2017 - 2029

- Figura 77:

- VALOR DEL MERCADO DE PROTEÍNA DE ARROZ, USD, EUROPA, 2017 - 2029

- Figura 78:

- PARTICIPACIÓN DEL VALOR DEL MERCADO DE PROTEÍNA DE ARROZ POR USUARIO FINAL, % DE PROTEÍNA DE ARROZ, EUROPA, 2022 VS 2029

- Figura 79:

- VOLUMEN DEL MERCADO DE PROTEÍNA DE SOJA, TONELADAS MÉTRICAS, EUROPA, 2017 - 2029

- Figura 80:

- VALOR DEL MERCADO DE PROTEÍNA DE SOJA, USD, EUROPA, 2017 - 2029

- Figura 81:

- PARTICIPACIÓN DEL VALOR DEL MERCADO DE PROTEÍNA DE SOJA POR USUARIO FINAL, % DE PROTEÍNA DE SOJA, EUROPA, 2022 VS 2029

- Figura 82:

- VOLUMEN DEL MERCADO DE PROTEÍNA DE TRIGO, TONELADAS MÉTRICAS, EUROPA, 2017 - 2029

- Figura 83:

- VALOR DEL MERCADO DE PROTEÍNA DE TRIGO, USD, EUROPA, 2017 - 2029

- Figura 84:

- PARTICIPACIÓN DEL VALOR DEL MERCADO DE PROTEÍNA DE TRIGO POR USUARIO FINAL, % DE PROTEÍNA DE TRIGO, EUROPA, 2022 VS 2029

- Figura 85:

- VOLUMEN DEL MERCADO DE OTRAS PROTEÍNAS VEGETALES, TONELADAS MÉTRICAS, EUROPA, 2017 - 2029

- Figura 86:

- VALOR DEL MERCADO DE OTRAS PROTEÍNAS VEGETALES, USD, EUROPA, 2017 - 2029

- Figura 87:

- PARTICIPACIÓN DEL VALOR DEL MERCADO DE OTRAS PROTEÍNAS VEGETALES POR USUARIO FINAL, % DE OTRAS PROTEÍNAS VEGETALES, EUROPA, 2022 VS 2029

- Figura 88:

- VOLUMEN DE MERCADO DE PROTEÍNAS POR USUARIO FINAL, TONELADAS MÉTRICAS, EUROPA, 2017 - 2029

- Figura 89:

- VALOR DEL MERCADO DE PROTEÍNAS POR USUARIO FINAL, USD, EUROPA, 2017 - 2029

- Figura 90:

- PARTICIPACIÓN DE VALOR DEL MERCADO DE PROTEÍNAS POR USUARIO FINAL, %, EUROPA, 2017 VS 2023 VS 2029

- Figura 91:

- PARTICIPACIÓN EN VOLUMEN DEL MERCADO DE PROTEÍNAS POR USUARIO FINAL, %, EUROPA, 2017 VS 2023 VS 2029

- Figura 92:

- VOLUMEN DEL MERCADO DE PROTEÍNAS, ALIMENTACIÓN ANIMAL, EUROPA, 2017 - 2029

- Figura 93:

- VALOR DEL MERCADO DE PROTEÍNAS, ALIMENTACIÓN ANIMAL, EUROPA, 2017 - 2029

- Figura 94:

- PARTICIPACIÓN DEL VALOR DEL MERCADO DE PROTEÍNAS POR FUENTE, % DE ALIMENTACIÓN ANIMAL, EUROPA, 2022 VS 2029

- Figura 95:

- VOLUMEN DE MERCADO DE PROTEÍNAS, USUARIO FINAL DE ALIMENTOS Y BEBIDAS, TONELADAS MÉTRICAS, EUROPA, 2017 - 2029

- Figura 96:

- VALOR DEL MERCADO DE PROTEÍNAS, USUARIO FINAL DE ALIMENTOS Y BEBIDAS, USD, EUROPA, 2017 - 2029

- Figura 97:

- PARTICIPACIÓN DEL VALOR DEL MERCADO DE PROTEÍNAS POR USUARIO FINAL DE ALIMENTOS Y BEBIDAS, %, EUROPA, 2017 VS 2023 VS 2029

- Figura 98:

- PARTICIPACIÓN EN VOLUMEN DEL MERCADO DE PROTEÍNAS POR USUARIO FINAL DE ALIMENTOS Y BEBIDAS, %, EUROPA, 2017 VS 2023 VS 2029

- Figura 99:

- VOLUMEN DEL MERCADO DE PROTEÍNAS, PANADERIA, TONELADAS MÉTRICAS, EUROPA, 2017 - 2029

- Figura 100:

- VALOR DEL MERCADO DE PROTEÍNAS, PANADERIA, USD, EUROPA, 2017 - 2029

- Figura 101:

- PARTICIPACIÓN DEL VALOR DEL MERCADO DE PROTEÍNAS POR FUENTE, % PANADERIA, EUROPA, 2022 VS 2029

- Figura 102:

- VOLUMEN DEL MERCADO DE PROTEÍNAS, BEBIDAS, TONELADAS MÉTRICAS, EUROPA, 2017 - 2029

- Figura 103:

- VALOR DEL MERCADO DE PROTEÍNAS, BEBIDAS, USD, EUROPA, 2017 - 2029

- Figura 104:

- PARTICIPACIÓN DEL VALOR DEL MERCADO DE PROTEÍNAS POR FUENTE, % DE BEBIDAS, EUROPA, 2022 VS 2029

- Figura 105:

- VOLUMEN DEL MERCADO DE PROTEÍNAS, CEREALES PARA EL DESAYUNO, TONELADAS MÉTRICAS, EUROPA, 2017 - 2029

- Figura 106:

- VALOR DEL MERCADO DE PROTEÍNAS, CEREALES PARA EL DESAYUNO, USD, EUROPA, 2017 - 2029

- Figura 107:

- PARTICIPACIÓN DEL VALOR DEL MERCADO DE PROTEÍNAS POR FUENTE, % DE CEREALES PARA EL DESAYUNO, EUROPA, 2022 VS 2029

- Figura 108:

- VOLUMEN DEL MERCADO DE PROTEÍNAS, CONDIMENTOS/SALSAS, TONELADAS MÉTRICAS, EUROPA, 2017 - 2029

- Figura 109:

- VALOR DEL MERCADO DE PROTEÍNAS, CONDIMENTOS/SALSAS, USD, EUROPA, 2017 - 2029

- Figura 110:

- PARTICIPACIÓN DEL VALOR DEL MERCADO DE PROTEÍNAS POR FUENTE, % DE CONDIMENTOS/SALSAS, EUROPA, 2022 VS 2029

- Figura 111:

- VOLUMEN DEL MERCADO DE PROTEÍNAS, CONFITERÍA, TONELADAS MÉTRICAS, EUROPA, 2017 - 2029

- Figura 112:

- VALOR DEL MERCADO DE PROTEÍNAS, CONFITERÍA, USD, EUROPA, 2017 - 2029

- Figura 113:

- PARTICIPACIÓN DEL VALOR DEL MERCADO DE PROTEÍNAS POR FUENTE, % CONFITERÍA, EUROPA, 2022 VS 2029

- Figura 114:

- VOLUMEN DEL MERCADO DE PROTEÍNAS, LÁCTEOS Y PRODUCTOS ALTERNATIVAS A LÁCTEOS, TONELADAS MÉTRICAS, EUROPA, 2017 - 2029

- Figura 115:

- VALOR DEL MERCADO DE PROTEÍNAS, LÁCTEOS Y PRODUCTOS ALTERNATIVAS LÁCTEOS, USD, EUROPA, 2017 - 2029

- Figura 116:

- PARTICIPACIÓN DEL VALOR DEL MERCADO DE PROTEÍNAS POR FUENTE, % DE LÁCTEOS Y PRODUCTOS ALTERNATIVAS LÁCTEOS, EUROPA, 2022 VS 2029

- Figura 117:

- VOLUMEN DEL MERCADO DE PROTEÍNAS, CARNE/AVES DE CORRAL/MARISCOS Y PRODUCTOS ALTERNATIVAS A LA CARNE, TONELADAS MÉTRICAS, EUROPA, 2017 - 2029

- Figura 118:

- VALOR DEL MERCADO DE PROTEÍNAS, CARNE/AVES DE CORRAL/MARISCOS Y PRODUCTOS ALTERNATIVAS A LA CARNE, USD, EUROPA, 2017 - 2029

- Figura 119:

- PARTICIPACIÓN DEL VALOR DEL MERCADO DE PROTEÍNAS POR FUENTE, % DE CARNE/AVES DE CORRAL/MARISCOS Y PRODUCTOS ALTERNATIVAS A LA CARNE, EUROPA, 2022 VS 2029

- Figura 120:

- VOLUMEN DEL MERCADO DE PROTEÍNAS, PRODUCTOS ALIMENTICIOS RTE/RTC, TONELADAS MÉTRICAS, EUROPA, 2017 - 2029

- Figura 121:

- VALOR DEL MERCADO DE PROTEÍNAS, PRODUCTOS ALIMENTICIOS RTE/RTC, USD, EUROPA, 2017 - 2029

- Figura 122:

- PARTICIPACIÓN DEL VALOR DEL MERCADO DE PROTEÍNAS POR FUENTE, % DE PRODUCTOS ALIMENTICIOS RTE/RTC, EUROPA, 2022 VS 2029

- Figura 123:

- VOLUMEN DEL MERCADO DE PROTEÍNAS, SNACKS, TONELADAS MÉTRICAS, EUROPA, 2017 - 2029

- Figura 124:

- VALOR DEL MERCADO DE PROTEÍNAS, SNACKS, USD, EUROPA, 2017 - 2029

- Figura 125:

- PARTICIPACIÓN DEL VALOR DEL MERCADO DE PROTEÍNAS POR FUENTE, % DE SNACKS, EUROPA, 2022 VS 2029

- Figura 126:

- VOLUMEN DE MERCADO DE PROTEÍNAS, CUIDADO PERSONAL Y COSMÉTICOS, EUROPA, 2017 - 2029

- Figura 127:

- VALOR DEL MERCADO DE PROTEÍNAS, CUIDADO PERSONAL Y COSMÉTICOS, EUROPA, 2017 - 2029

- Figura 128:

- PARTICIPACIÓN DEL VALOR DEL MERCADO DE PROTEÍNAS POR FUENTE, % CUIDADO PERSONAL Y COSMÉTICOS, EUROPA, 2022 VS 2029

- Figura 129:

- VOLUMEN DE MERCADO DE PROTEÍNAS, USUARIO FINAL DE SUPLEMENTOS, TONELADAS MÉTRICAS, EUROPA, 2017 - 2029

- Figura 130:

- VALOR DEL MERCADO DE PROTEÍNAS, USUARIO FINAL DE SUPLEMENTOS, USD, EUROPA, 2017 - 2029

- Figura 131:

- PARTICIPACIÓN DE VALOR DEL MERCADO DE PROTEÍNAS POR USUARIO FINAL DE SUPLEMENTOS, %, EUROPA, 2017 VS 2023 VS 2029

- Figura 132:

- PARTICIPACIÓN EN VOLUMEN DEL MERCADO DE PROTEÍNAS POR USUARIO FINAL DE SUPLEMENTOS, %, EUROPA, 2017 VS 2023 VS 2029

- Figura 133:

- VOLUMEN DEL MERCADO DE PROTEÍNAS, ALIMENTOS Y PREPARADOS PARA BEBÉS, TONELADAS MÉTRICAS, EUROPA, 2017 - 2029

- Figura 134:

- VALOR DEL MERCADO DE PROTEÍNAS, ALIMENTOS Y FÓRMULAS INFANTILES, USD, EUROPA, 2017 - 2029

- Figura 135:

- PARTICIPACIÓN DEL VALOR DEL MERCADO DE PROTEÍNAS POR FUENTE, % DE ALIMENTOS PARA BEBÉS Y FÓRMULAS INFANTILES, EUROPA, 2022 VS 2029

- Figura 136:

- VOLUMEN DEL MERCADO DE PROTEÍNAS, NUTRICIÓN PARA ANCIANOS Y NUTRICIÓN MÉDICA, TONELADAS MÉTRICAS, EUROPA, 2017 - 2029

- Figura 137:

- VALOR DEL MERCADO DE PROTEÍNAS, NUTRICIÓN DE ANCIANOS Y NUTRICIÓN MÉDICA, USD, EUROPA, 2017 - 2029

- Figura 138:

- PARTICIPACIÓN DEL VALOR DEL MERCADO DE PROTEÍNAS POR FUENTE, % DE NUTRICIÓN PARA ANCIANOS Y NUTRICIÓN MÉDICA, EUROPA, 2022 VS 2029

- Figura 139:

- VOLUMEN DEL MERCADO DE PROTEÍNAS, NUTRICIÓN PARA EL DEPORTE/RENDIMIENTO, TONELADAS MÉTRICAS, EUROPA, 2017 - 2029

- Figura 140:

- VALOR DEL MERCADO DE PROTEÍNAS, NUTRICIÓN PARA EL DEPORTE/RENDIMIENTO, USD, EUROPA, 2017 - 2029

- Figura 141:

- PARTICIPACIÓN DEL VALOR DEL MERCADO DE PROTEÍNAS POR FUENTE, % DE NUTRICIÓN DEPORTIVA/RENDIMIENTO, EUROPA, 2022 VS 2029

- Figura 142:

- VOLUMEN DE MERCADO DE PROTEÍNAS POR PAÍS, TONELADAS MÉTRICAS, EUROPA, 2017 - 2029

- Figura 143:

- VALOR DEL MERCADO DE PROTEÍNAS POR PAÍS, USD, EUROPA, 2017 - 2029

- Figura 144:

- PARTICIPACIÓN DEL VALOR DEL MERCADO DE PROTEÍNAS POR PAÍS, %, EUROPA, 2017 VS 2023 VS 2029

- Figura 145:

- PARTICIPACIÓN EN VOLUMEN DEL MERCADO DE PROTEÍNAS POR PAÍS, %, EUROPA, 2017 VS 2023 VS 2029

- Figura 146:

- VOLUMEN DEL MERCADO DE PROTEÍNAS, TONELADAS MÉTRICAS, BÉLGICA, 2017 - 2029

- Figura 147:

- VALOR DEL MERCADO DE PROTEÍNAS, USD, BÉLGICA, 2017 - 2029

- Figura 148:

- PARTICIPACIÓN DEL VALOR DEL MERCADO DE PROTEÍNAS POR FUENTE, %, BÉLGICA, 2022 VS 2029

- Figura 149:

- VOLUMEN DEL MERCADO DE PROTEÍNAS, TONELADAS MÉTRICAS, FRANCIA, 2017 - 2029

- Figura 150:

- VALOR DEL MERCADO DE PROTEÍNAS, USD, FRANCIA, 2017 - 2029

- Figura 151:

- PARTICIPACIÓN DEL VALOR DEL MERCADO DE PROTEÍNAS POR FUENTE, %, FRANCIA, 2022 VS 2029

- Figura 152:

- VOLUMEN DEL MERCADO DE PROTEÍNAS, TONELADAS MÉTRICAS, ALEMANIA, 2017 - 2029

- Figura 153:

- VALOR DEL MERCADO DE PROTEÍNAS, USD, ALEMANIA, 2017 - 2029

- Figura 154:

- PARTICIPACIÓN DEL VALOR DEL MERCADO DE PROTEÍNAS POR FUENTE, %, ALEMANIA, 2022 VS 2029

- Figura 155:

- VOLUMEN DEL MERCADO DE PROTEÍNAS, TONELADAS MÉTRICAS, ITALIA, 2017 - 2029

- Figura 156:

- VALOR DEL MERCADO DE PROTEÍNAS, USD, ITALIA, 2017 - 2029

- Figura 157:

- PARTICIPACIÓN DEL VALOR DEL MERCADO DE PROTEÍNAS POR FUENTE, %, ITALIA, 2022 VS 2029

- Figura 158:

- VOLUMEN DEL MERCADO DE PROTEÍNAS, TONELADAS MÉTRICAS, PAÍSES BAJOS, 2017 - 2029

- Figura 159:

- VALOR DEL MERCADO DE PROTEÍNAS, USD, PAÍSES BAJOS, 2017 - 2029

- Figura 160:

- PARTICIPACIÓN DEL VALOR DEL MERCADO DE PROTEÍNAS POR FUENTE, %, PAÍSES BAJOS, 2022 VS 2029

- Figura 161:

- VOLUMEN DEL MERCADO DE PROTEÍNAS, TONELADAS MÉTRICAS, RUSIA, 2017 - 2029

- Figura 162:

- VALOR DEL MERCADO DE PROTEÍNAS, USD, RUSIA, 2017 - 2029

- Figura 163:

- PARTICIPACIÓN DEL VALOR DEL MERCADO DE PROTEÍNAS POR FUENTE, %, RUSIA, 2022 VS 2029

- Figura 164:

- VOLUMEN DEL MERCADO DE PROTEÍNAS, TONELADAS MÉTRICAS, ESPAÑA, 2017 - 2029

- Figura 165:

- VALOR DEL MERCADO DE PROTEÍNAS, USD, ESPAÑA, 2017 - 2029

- Figura 166:

- CUOTA DE VALOR DEL MERCADO DE PROTEÍNAS POR FUENTE, % , ESPAÑA, 2022 VS 2029

- Figura 167:

- VOLUMEN DEL MERCADO DE PROTEÍNAS, TONELADAS MÉTRICAS, TURQUÍA, 2017 - 2029

- Figura 168:

- VALOR DEL MERCADO DE PROTEÍNAS, USD, TURQUÍA, 2017 - 2029

- Figura 169:

- PARTICIPACIÓN DEL VALOR DEL MERCADO DE PROTEÍNAS POR FUENTE, %, TURQUÍA, 2022 VS 2029

- Figura 170:

- VOLUMEN DEL MERCADO DE PROTEÍNAS, TONELADAS MÉTRICAS, REINO UNIDO, 2017 - 2029

- Figura 171:

- VALOR DEL MERCADO DE PROTEÍNAS, USD, REINO UNIDO, 2017 - 2029

- Figura 172:

- PARTICIPACIÓN DEL VALOR DEL MERCADO DE PROTEÍNAS POR FUENTE, %, REINO UNIDO, 2022 VS 2029

- Figura 173:

- VOLUMEN DEL MERCADO DE PROTEÍNAS, TONELADAS MÉTRICAS, RESTO DE EUROPA, 2017 - 2029

- Figura 174:

- VALOR DEL MERCADO DE PROTEÍNAS, USD, RESTO DE EUROPA, 2017 - 2029

- Figura 175:

- CUOTA DE VALOR DEL MERCADO DE PROTEÍNAS POR FUENTE, %, RESTO DE EUROPA, 2022 VS 2029

- Figura 176:

- EMPRESAS MÁS ACTIVAS POR NÚMERO DE MOVIMIENTOS ESTRATÉGICOS, RECUENTO, MERCADO EUROPEO DE PROTEÍNAS, 2017 - 2022

- Figura 177:

- ESTRATEGIAS MÁS ADOPTADAS, CONTEO, EUROPA, 2017 - 2022

- Figura 178:

- PARTICIPACIÓN DE VALOR DE LOS PRINCIPALES JUGADORES, %, MERCADO EUROPEO DE PROTEÍNAS, 2021

Segmentación de la industria de proteínas en Europa

Animal, Microbiano y Planta están cubiertos como segmentos por Fuente. Los piensos para animales, los alimentos y bebidas, el cuidado personal y los cosméticos y los suplementos están cubiertos como segmentos por usuario final. Bélgica, Francia, Alemania, Italia, Países Bajos, Rusia, España, Turquía y Reino Unido están cubiertos como segmentos por país.

- Por aplicación, la industria de alimentos y bebidas lideró el sector de aplicación de proteínas en la región, representando una importante participación en volumen. La proporción estuvo muy influenciada por las industrias de productos lácteos y alternativos a la carne, que representaron el 23% del total de proteínas consumidas en la región. La proporción se debe principalmente al creciente número de consumidores veganos y flexitarianos que dependen cada vez más de las ofertas de productos libres de animales en el mercado o están abiertos a ellas. En 2020, el número de veganos en Europa se ha duplicado de 1,3 millones a 2,6 millones, lo que representa el 3,2% de la población. Sin embargo, a pesar de la mayor participación, el mercado de alimentos y bebidas aún no ha superado su tasa de crecimiento y se prevé que registre una tasa compuesta anual de volumen del 4,17% durante el período previsto.

- Le sigue el segmento de piensos, que está impulsado en gran medida por la aplicación de proteínas vegetales, que también se prevé que registre la tasa de crecimiento más rápida del 4,28% durante el período previsto. Esto se debe en gran medida a las crecientes iniciativas gubernamentales en el segmento de proteínas vegetales. Por ejemplo, en 2022, los estados miembros de la UE unieron fuerzas para pedir una estrategia de proteínas vegetales en todo el continente, que, según dicen, es necesaria más que nunca a la luz de la guerra en Ucrania. Esta estrategia europea reforzaría el compromiso ya existente del ejecutivo de la UE, que, en un informe de 2018, pidió el desarrollo de proteínas vegetales en la Unión Europea.

- Por valor, entre todos los segmentos de usuarios finales, se prevé que el segmento de cosméticos y cuidado personal registre la tasa de crecimiento más rápida del 5,04% durante el período previsto. La creciente indulgencia hacia los productos naturales con un creciente interés en la lista de ingredientes está impulsando en gran medida el crecimiento. Alrededor del 37% en Alemania y el 27% en Francia utilizaron un cosmético natural/orgánico en 2021.

| Fuente | ||||||||||||

| ||||||||||||

| ||||||||||||

|

| Usuario final | |||||||||||||

| Alimentación animal | |||||||||||||

| |||||||||||||

| Cuidado Personal y Cosmética | |||||||||||||

|

| País | |

| Bélgica | |

| Francia | |

| Alemania | |

| Italia | |

| Países Bajos | |

| Rusia | |

| España | |

| Pavo | |

| Reino Unido | |

| El resto de Europa |

Definición de mercado

- Usuario final - El mercado de ingredientes proteicos opera sobre una base B2B. Los fabricantes de alimentos, bebidas, suplementos, piensos y cosméticos y cuidado personal se consideran consumidores finales en el mercado estudiado. El alcance excluye a los fabricantes que compran suero líquido/seco para usarlo como aglutinante o espesante u otras aplicaciones no proteicas.

- Tasa de penetración - La tasa de penetración se define como el porcentaje del volumen del mercado del usuario final fortificado con proteínas en el volumen general del mercado del usuario final.

- Contenido promedio de proteína - El contenido promedio de proteína es el contenido promedio de proteína presente por 100 g de producto fabricado por todas las empresas usuarias finales consideradas bajo el alcance de este informe.

- Volumen del mercado de usuarios finales - El volumen del mercado de usuario final es el volumen consolidado de todos los tipos y formas de productos de usuario final en el país o región.

Metodología de Investigación

Mordor Intelligence sigue una metodología de cuatro pasos en todos nuestros informes.

- Paso 1: Identificar Variables Clave: Las variables clave cuantificables (industria y externas) relacionadas con el segmento de producto específico y el país se seleccionan de un grupo de variables y factores relevantes en función de la investigación de escritorio y la revisión de la literatura; junto con las entradas primarias de expertos. Estas variables se confirman aún más a través de la modelización de regresión (si es necesario).

- Paso 2: Construir un Modelo de Mercado: Para construir una metodología de pronóstico sólida, las variables y factores identificados en el Paso 1 se prueban con respecto a los números de mercado históricos disponibles. A través de un proceso iterativo, se establecen las variables necesarias para el pronóstico del mercado y el modelo se construye sobre la base de estas variables.

- Paso 3: Validar y Finalizar: En este paso importante, todos los números de mercado, variables y llamadas de analistas se validan a través de una extensa red de expertos en investigación primaria del mercado estudiado. Los encuestados se seleccionan en todos los niveles y funciones para generar una imagen holística del mercado estudiado.

- Paso 4: Resultados de la Investigación: Informes Sindicalizados, Asignaciones de Consultoría Personalizada, Bases de Datos y Plataformas de Suscripción.