Tamaño y Participación del Mercado de Cloruro de Polivinilo (PVC) de Europa

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

| Año Base Para Estimación | 2024 |

| Período de Datos Pronosticados | 2025 - 2030 |

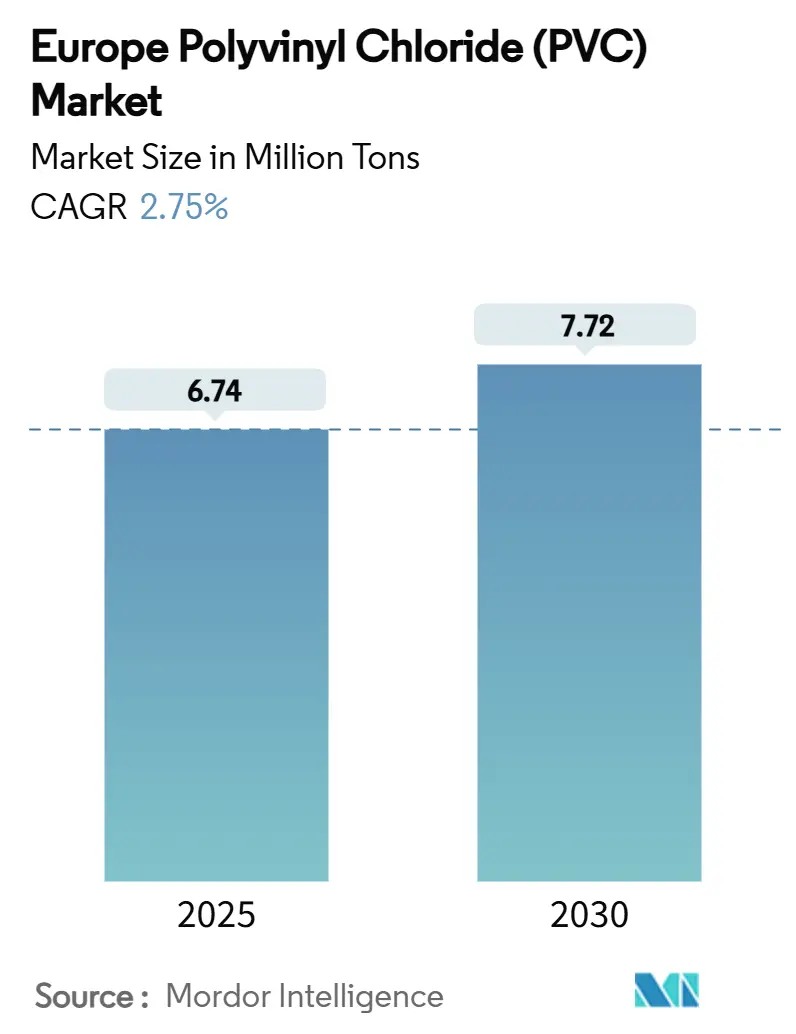

| Volumen del Mercado (2025) | 6.74 Millones de toneladas |

| Volumen del Mercado (2030) | 7.72 Millones de toneladas |

| Tasa de crecimiento (2025 - 2030) | 2.75% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. |

|

Análisis del Mercado de Cloruro de Polivinilo (PVC) de Europa por Mordor Intelligence

Se estima que el tamaño del Mercado de Cloruro de Polivinilo de Europa es de 6,74 millones de toneladas en 2025, y se espera que alcance 7,72 millones de toneladas en 2030, con una TCAC del 2,75% durante el período de pronóstico (2025-2030). La demanda sólida en tuberías, perfiles y accesorios, junto con la recuperación moderada en construcción residencial, respalda las ganancias de volumen a corto plazo. La presión regulatoria de REACH continúa acelerando la adopción de estabilizadores de calcio-zinc, aunque el gasto sostenido en infraestructura amortigua los costos de transición. Los programas de renovación energéticamente eficientes, las mejoras de red eléctrica y los proyectos de gestión del agua anclan la demanda estructural, mientras que los mandatos de economía circular aceleran la inversión en reciclaje y PVC bio-atribuido. La intensidad competitiva permanece moderada ya que los productores integrados aprovechan la escala, las materias primas cautivas y la tecnología propietaria para compensar los costos de cumplimiento.

Puntos Clave del Informe

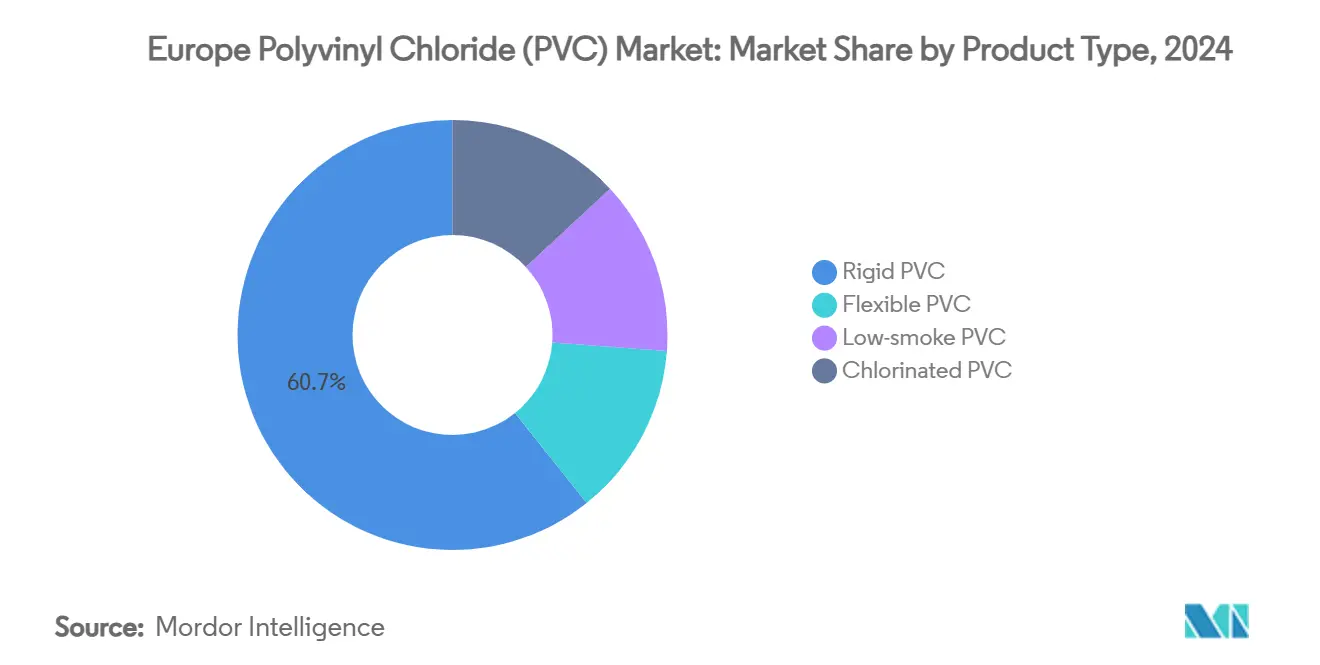

- Por tipo de producto, el PVC rígido lideró con un 60,74% de participación en ingresos en 2024, mientras que el PVC de bajo humo se proyecta que avance a una TCAC del 3,89% hasta 2030.

- Por tipo de estabilizador, los sistemas de calcio-zinc comandaron un 42,88% de participación en 2024 y están preparados para crecer a una TCAC del 3,61% hasta 2030.

- Por aplicación, tuberías y accesorios capturaron un 49,41% de participación en 2024; alambres y cables están listos para expandirse a una TCAC del 3,75% durante 2025-2030.

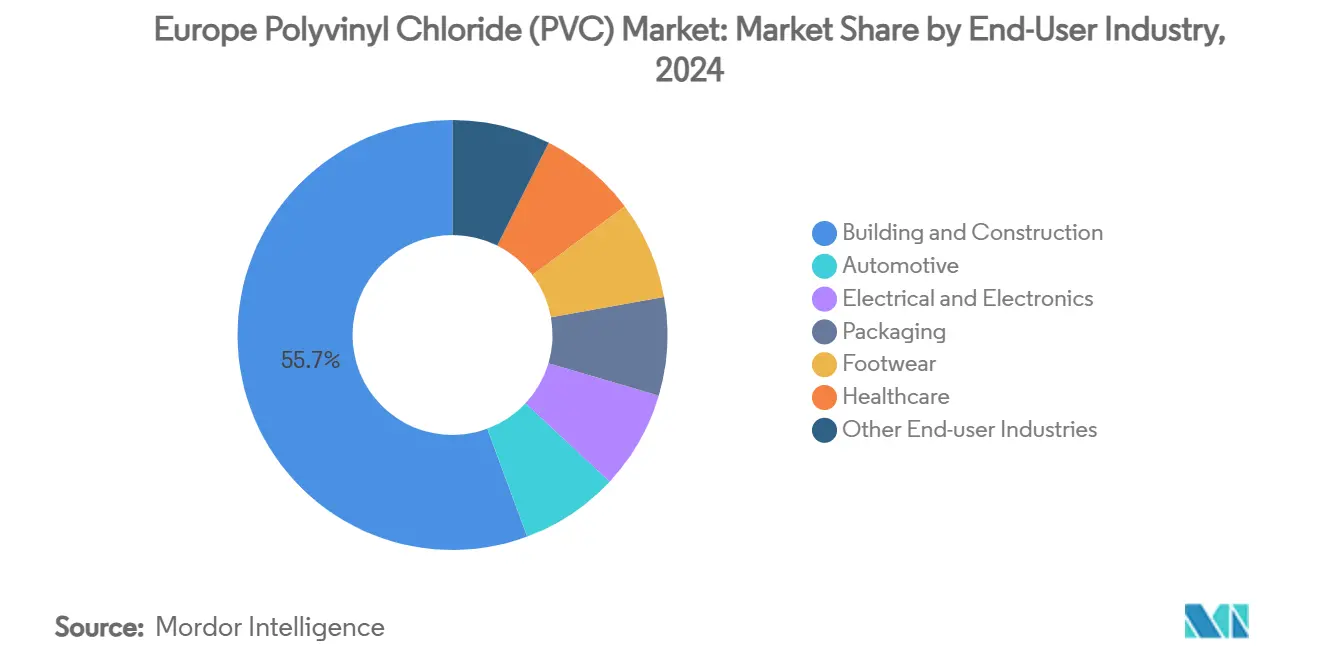

- Por usuario final, construcción y edificación representó un 55,65% de participación en 2024, mientras que eléctrica y electrónica se prevé que suba a una TCAC del 3,97% en el mismo período.

- Por geografía, Alemania mantuvo un 21,20% de participación en 2024, y se espera que Turquía registre una TCAC del 3,36% hasta 2030.

Tendencias e Insights del Mercado de Cloruro de Polivinilo (PVC) de Europa

Análisis de Impacto de Impulsores

| Impulsor | (~) % Impacto en Pronóstico TCAC | Relevancia Geográfica | Cronograma de Impacto |

|---|---|---|---|

| Demanda creciente de la industria de la construcción | +0.80% | Alemania, Francia, Reino Unido mercados centrales con expansión hacia Europa del Este | Mediano plazo (2-4 años) |

| Demanda creciente de la industria automotriz | +0.40% | Alemania, Francia, Italia centros de manufactura automotriz | Mediano plazo (2-4 años) |

| Demanda creciente de proyectos de infraestructura hídrica | +0.60% | Paneuropeo con enfoque en regiones mediterráneas y del este | Largo plazo (≥ 4 años) |

| Demanda de atención médica para PVC de grado médico | +0.30% | Europa Occidental concentrada en Alemania, Países Bajos, Suiza | Corto plazo (≤ 2 años) |

| Uso creciente en aplicaciones de empaque | +0.20% | Centros de procesamiento de alimentos del norte y oeste de Europa | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Demanda Creciente de la Industria de la Construcción

La escasez de vivienda de la región y el parque inmobiliario envejecido mantienen alta la actividad de renovación, impulsando los volúmenes de perfiles de ventanas y revestimientos en el mercado de PVC de Europa[1]Scientific Reports, "Refuerzos Termoplásticos para Marcos de PVC Reducen Valores U," nature.com . Las ganancias de rendimiento térmico del 12-13% en marcos de PVC reforzados con insertos termoplásticos mejoran el cumplimiento de códigos de eficiencia energética de la UE, atrincherando aún más el PVC rígido en proyectos de readaptación. Los fondos de recuperación de estados miembros asignan gasto en obras civiles, con sistemas de drenaje de retención de agua que ilustran las ventajas funcionales y de costo del PVC en infraestructura agrícola. Las tasas de interés estabilizadoras y los precios de materiales normalizados mejoran la viabilidad de proyectos en mercados del norte, aunque las restricciones fiscales continúan limitando el crecimiento en el sur de Europa. El efecto general es un impulso bien distribuido y de mediano plazo en la demanda de tuberías y perfiles de PVC.

Demanda Creciente de la Industria Automotriz

La adopción de vehículos eléctricos está remodelando las especificaciones de componentes interiores, ampliando la apertura para PVC flexible retardante de llama en arneses de cables y revestimientos de pisos. La producción de vehículos de motor alemanes avanzó 3% interanual a principios de 2025, impulsando la absorción de resina de plantas de composición regionales. Los grados de PVC bio-atribuidos reducen las emisiones de CO₂ de cuna a puerta en un 58% mientras preservan el rendimiento de tracción y térmico, permitiendo a los OEM cumplir objetivos ESG sin rediseño de plataforma. Los clústeres de crecimiento alrededor de Alemania, Francia y el norte de Italia facilitan logística optimizada y modelos de suministro justo en secuencia. Los proveedores de primer nivel están emparejando herramientas digitales de control de calidad con innovaciones de materiales para eliminar desperdicios de recorte y reducir tiempos de ciclo.

Demanda Creciente de Proyectos de Infraestructura Hídrica

Los fondos de adaptación climática impulsan una ola de reemplazos de tuberías y sistemas de almacenamiento distribuido, respaldando las ventas de tuberías de gran diámetro en el mercado de PVC de Europa. En los Países Bajos, los pilotos de drenaje cerrado demuestran economías de vida útil de 50 años versus alternativas metálicas, reforzando la idoneidad del PVC en suelos salinos y corrosivos. Los marcos de resistencia hídrica de la UE fomentan reservorios de contención modulares donde las geomembranas PVC-P ofrecen vidas útiles predichas que exceden 150 años bajo exposición controlada[2]MDPI Polymers, "Rendimiento a Largo Plazo de Geomembranas PVC-P," mdpi.com . Los planes de mitigación de sequía mediterránea, combinados con mejoras de protección contra inundaciones en el norte de Europa, diversifican la demanda a través de grados de tuberías, revestimientos y láminas. Los largos tiempos de entrega de proyectos se sincronizan bien con la relación precio-rendimiento del PVC, sosteniendo carteras de pedidos para fabricantes especializados.

Demanda de Atención Médica para PVC de Grado Médico

El aplazamiento de la UE de restricciones DEHP en dispositivos médicos hasta 2030 otorga a los formuladores tiempo para migrar hacia plastificantes sin ftalatos. Los programas de I+D apuntan a la eliminación de metales pesados del PVC rígido post-consumo para cerrar bucles de reciclaje en flujos de desechos de dispositivos médicos. Los plastificantes basados en Pevalen reducen las huellas de carbono hasta en un 80%, ayudando a los hospitales a alinear las adquisiciones con las pautas de compras públicas verdes. Las películas de PVC flexible para bolsas de sangre mantienen la preferencia del mercado debido a su claridad y perfil de bajo riesgo de fuga, incluso mientras elastómeros alternativos compiten por aplicaciones de nicho. La densa red de atención médica de Europa Occidental ancla ganancias de volumen a corto plazo en compuestos de grado médico.

Análisis de Impacto de Restricciones

| Restricción | (~) % Impacto en Pronóstico TCAC | Relevancia Geográfica | Cronograma de Impacto |

|---|---|---|---|

| Prohibiciones aceleradas de minoristas en empaques de alimentos PVC | -0.40% | Cadenas minoristas de Europa Occidental con expansión a mercados del este | Corto plazo (≤ 2 años) |

| Restricciones REACH escaladas en estabilizadores de plomo y estaño heredados | -0.30% | Paneuropeo con impacto inmediato en aplicaciones de contenido reciclado | Corto plazo (≤ 2 años) |

| Sustitución creciente de polímeros de base biológica en segmento de perfiles de ventana | -0.20% | Europa Occidental concentrada en Alemania, Países Bajos, Escandinavia con impulso regulatorio | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Prohibiciones Aceleradas de Minoristas en Empaques de Alimentos PVC

Las grandes cadenas de supermercados en Europa Occidental están eliminando progresivamente las bandejas y películas adherentes de PVC, presionando a los convertidores a cambiar hacia formatos de PET monomaterial o basados en papel. El próximo Reglamento de Envases y Desechos de Envases añade restricciones PFAS y BPA, complicando las vías de cumplimiento para formulaciones de PVC heredadas. Mientras que los blísteres farmacéuticos permanecen exentos, los segmentos de alimentos frescos de alto volumen experimentan sustitución inmediata, recortando la demanda de películas flexibles en el mercado de PVC de Europa. Las políticas de compra de propietarios de marcas se propagan aguas arriba, obligando a los compositores a calificar resinas alternativas o desarrollar mezclas de PVC reciclables para aplicaciones de nicho críticas de barrera. Los mercados del este muestran adopción retrasada de prohibiciones, ofreciendo alivio temporal pero señalando una eventual transición a nivel regional.

Restricciones REACH Escaladas en Estabilizadores de Plomo y Estaño Heredados

La restricción de noviembre de 2024 limita el contenido de plomo al 0,1% en peso en PVC virgen y 2% en peso en grados reciclados rígidos, provocando reformulación acelerada en líneas de perfiles y tuberías. Los paquetes de calcio-zinc ahora entregan estabilidad de procesamiento equivalente a una dosis 15-20% menor, estrechando brechas de costos y simplificando la logística de cambio[3]Baerlocher, "Estabilizadores Basados en Calcio para PVC Europeo," baerlocher.com . Las alternativas basadas en estaño enfrentan escrutinio similar, limitando su uso a aplicaciones especiales de alta temperatura. Los costos de cumplimiento pesan más en extrusoras pequeñas y medianas que carecen de laboratorios de formulación internos, reforzando tendencias de consolidación dentro del mercado de PVC de Europa. Las propuestas concurrentes SVHC para fosfito de tris(4-nonilfenilo) añaden incertidumbre a sistemas de metales mixtos, alentando inversión en plataformas de aditivos completamente listas para REACH.

Análisis de Segmentos

Por Tipo de Producto: Las Formulaciones Rígidas Retienen la Mayor Participación

Los grados rígidos anclaron el 60,74% de la participación del mercado de PVC de Europa en 2024 ya que tuberías, perfiles y accesorios retienen dominio en redes de construcción y suministro de agua. El PVC de bajo humo, aunque una base menor, está preparado para marcar la TCAC más fuerte del 3,89% hasta 2030 respaldado por regulaciones de seguridad contra incendios en proyectos de transporte masivo, túneles y asambleas públicas. Los volúmenes de PVC flexible enfrentan fortunas mixtas: la demanda de grados transparentes bio-plastificados en tubería médica compensa la contracción en películas de empaque de alimentos. El PVC clorado penetra líneas industriales de agua caliente, aprovechando la producción localizada para mitigar aranceles de importación y costos logísticos.

Las adiciones de capacidad permanecen disciplinadas ya que los patrones de demanda maduros estabilizan las tasas operativas alrededor del 80%. Los extrusores se enfocan en mejoras de cabezales de matriz y sistemas de medición en línea para aumentar rendimientos en lugar de expansiones de campo verde. La agilidad de mezcla de productos se convierte en un diferenciador competitivo ya que los convertidores hacen malabarismos con pedidos rígido-transparentes para vidrios de procesos químicos junto con compromisos a granel para contratos de tuberías municipales. El mercado de PVC de Europa así equilibra demanda rígida constante y de alto volumen con nichos de crecimiento especializados en segmentos de bajo humo y CPVC.

Nota: Participaciones de segmentos de todos los segmentos individuales disponibles con la compra del informe

Por Tipo de Estabilizador: Los Sistemas de Calcio-Zinc Toman el Escenario Central

Las soluciones de calcio-zinc mantuvieron el 42,88% del consumo de estabilizadores en 2024, una señal clara del pivote del mercado después de la prohibición de plomo de la UE. Estos paquetes se proyectan para expandirse a una TCAC del 3,61% hasta 2030, impulsando la mayor parte del crecimiento de valor a nivel de aditivos en el mercado de PVC de Europa. Los estabilizadores basados en plomo ahora persisten principalmente en flujos rígidos reciclados bajo derogaciones temporales, mientras que los sistemas de estaño perduran en nichos de recubrimiento de cables resistentes al calor. Los formatos de bario-zinc y metales mixtos líquidos suministran calandrado de láminas especiales pero enfrentan erosión de volumen ya que los criterios unificados de química verde se extienden aguas abajo.

Los proveedores químicos escalan instalaciones de mezcla modulares cerca de los principales centros de extrusión, asegurando entregas justo a tiempo y control de formulación más estricto. Los programas de calificación colaborativos con fabricantes de perfiles aceleran las aprobaciones de cambio de línea, comprimiendo cronogramas de conversión. El cambio de estabilizador subraya cómo los imperativos regulatorios remodelan las cadenas de suministro a favor de actores con profundidad de I+D y logística integrada.

Por Aplicación: La Infraestructura Mantiene las Tuberías en la Cima

Tuberías y accesorios absorbieron el 49,41% de la demanda de resina de 2024, reflejando el gasto constante en obras civiles y rehabilitación de redes de servicios públicos. Alambres y cables, aunque menores, avanzarán a una TCAC del 3,75% gracias a fondos de mejora de red y conexiones eólicas marinas que requieren sistemas de aislamiento robustos. Películas y láminas navegan la turbulencia regulatoria en contacto con alimentos pero ganan tracción en revestimientos industriales y techado de invernaderos. Los grados de botellas ceden participación al PET, mientras que mangueras, perfiles y tubería navegan ciclos de producción automotriz y de maquinaria. Los separadores de baterías emergentes y pilotos de membranas de hidrógeno ofrecen opcionalidad a largo plazo pero permanecen precomerciales durante la ventana de pronóstico.

Los OEM solicitan cada vez más datos ACV de extremo a extremo, empujando a los compositores a incorporar contenido reciclado donde el rendimiento lo permite. Este cambio alimenta la demanda de tecnologías compatibilizadoras que amplían la ventana para la incorporación de material reciclado post-consumo sin comprometer la resistencia a la tracción o presión. El mercado de PVC de Europa así alinea aplicaciones a granel maduras con rutas de crecimiento especializadas de mayor margen.

Por Industria de Usuario Final: La Construcción Aún Reina, la Electrónica Acelera

Construcción y edificación retuvo el 55,65% de participación de demanda en 2024, anclada por subsidios de renovación y gastos de infraestructura municipal. Eléctrica y electrónica, sin embargo, está preparada para una TCAC del 3,97% hasta 2030 ya que kits de red inteligente, cableado de energía renovable y canalización de centros de datos multiplican los requisitos de compuestos. Automotriz retiene crecimiento de dígito medio, con plataformas EV especificando interiores de bajas emisiones y arquitecturas complejas de árboles de cables. Los dispositivos médicos se expanden constantemente, ayudados por restricciones retrasadas de plastificantes y demografía envejecida. El empaque muestra declive localizado donde las prohibiciones de minoristas se mueven más rápido, pero paquetes farmacéuticos de nicho y mangas retráctiles sostienen volumen de línea base. El mosaico de usuario final confirma una mezcla de demanda central constante y bolsillos más rápidos ligados a electrificación y despliegues de infraestructura digital.

Nota: Participaciones de segmentos de todos los segmentos individuales disponibles con la compra del informe

Análisis Geográfico

Alemania permaneció como el ancla del mercado de PVC de Europa, asegurando el 21,20% de participación de volumen en 2024 ya que la amplitud manufacturera y proyectos de ingeniería civil compensaron la debilidad habitacional. La producción doméstica de polímeros aumentó 3% aunque los valores de ventas disminuyeron debido a la normalización de precios, subrayando el rendimiento resiliente. Los proyectos del sector público de carreteras y ferrocarriles apoyan la demanda de tuberías y conductos, mientras que un alza del 3% en ensambles de vehículos durante principios de 2025 eleva pedidos de compuestos para partes interiores y aislamiento de cables. La aplicación estricta de REACH fomenta la adopción rápida de estabilizadores de calcio-zinc, recompensando a productores integrados con experiencia en formulación.

Francia, Reino Unido, Italia y España forman un bloque de demanda madura donde subsidios de renovación e iniciativas de descarbonización industrial sostienen atracción de resina estable. Los códigos de construcción franceses que promueven materiales de bajo carbono respaldan mejoras de perfiles, mientras que los esquemas de conformidad post-Brexit del Reino Unido añaden costos de prueba duplicados pero mantienen alineación con restricciones de sustancias de la UE. La hoja de ruta de química sostenible de EUR 2 mil millones de Italia por Versalis ilustra el compromiso nacional con la transformación verde, impulsando la absorción de CPVC y PVC bio-atribuido en aplicaciones especializadas. La tubería de energía renovable de España alimenta la demanda de compuestos para cables, con la adquisición de operadores de red favoreciendo formulaciones de bajo humo y sin plomo.

Turquía entrega el crecimiento más rápido, proyectado a una TCAC del 3,36%, ya que mega-proyectos de infraestructura y una tubería de construcción robusta expanden el consumo de tuberías y perfiles. Los convertidores locales capitalizan el acceso de unión aduanera a Europa mientras cubren la volatilidad de precios de energía a través de operaciones de combustible dual. Los miembros de Europa del Este aprovechan fondos de cohesión para mejoras de suministro de agua, impulsando demanda de grado de tubería por encima del promedio. Los países nórdicos, a pesar de volúmenes menores, influyen en la innovación de productos hacia formulaciones completamente reciclables y bio-atribuidas, alineándose con objetivos de economía circular a nivel regional. Esta diversidad geográfica equilibra la cartera del mercado de PVC de Europa entre economías centrales de alto volumen y contribuyentes periféricos de crecimiento más rápido.

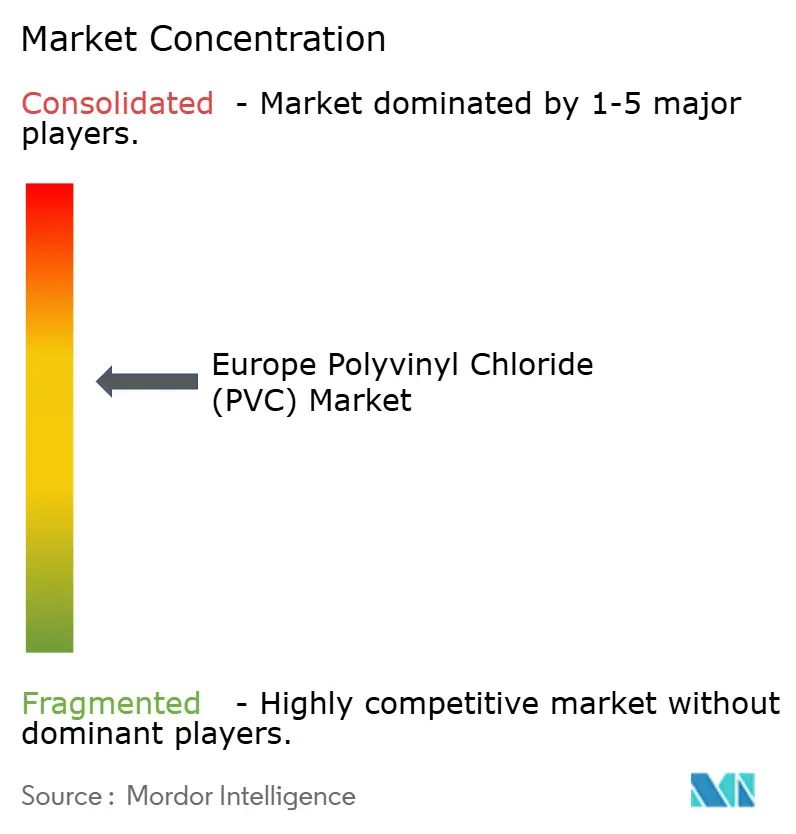

Panorama Competitivo

El mercado de PVC de Europa exhibe consolidación moderada, con jugadores de primer nivel controlando cadenas integradas de cloro-álcali y vinilo. INEOS, Westlake y Vynova despliegan ventajas de escala para absorber costos de cumplimiento y financiar I+D en soluciones de economía circular. La división de Vivienda e Infraestructura de Westlake entregó ingresos operativos récord de USD 807 millones en 2024, probando la resistencia de la integración aguas abajo. Solvay recortó costos estructurales en EUR 110 millones en 2024 en medio de una caída del 4% en ventas netas a EUR 4,7 mil millones, ilustrando defensa de margen a través de eficiencia. La adquisición de 2024 de Vynova de la línea de cloruro de bencilo de Valtris profundiza la integración hacia adelante, emparejando cloro cautivo con intermediarios especializados aguas abajo.

Los temas estratégicos giran alrededor de la descarbonización y diversificación de materias primas. La gama NEOVYN de INEOS Inovyn con 37% menor carbono ejemplifica la mitigación de emisiones de alcance 3 a través de energía renovable y electrólisis optimizada. Los despliegues de gemelos digitales y plataformas de formulación asistidas por IA aceleran lanzamientos de productos adaptados a expedientes REACH en evolución. Los centros de reciclaje de empresas conjuntas, co-ubicados con clústeres de extrusión, aseguran materia prima post-consumo y comparten costos de segregación entre convertidores competidores. La resistencia de la cadena de suministro gana urgencia ya que las tensiones geopolíticas revalorizan la energía y los insumos de cadena de cloro, provocando estrategias de buffer de inventario y abastecimiento dual para aditivos críticos.

Los jugadores de nivel medio y nicho tallan espacio a través de especialización en compuestos de grado médico, formulaciones de cables de bajo humo o sistemas de perfiles específicos de región. Los modelos de manufactura por contrato apoyan extrusoras menores navegando mejoras de cumplimiento intensivas en capital. El interés de capital privado permanece selectivo, apuntando a adquisiciones complementarias que cimenten participación de mercado regional o proporcionen tecnología de reciclaje propietaria. En general, las dinámicas competitivas favorecen firmas que combinan activos integrados, I+D ágil y experiencia en aplicaciones aguas abajo.

Líderes de la Industria del Cloruro de Polivinilo (PVC) de Europa

-

INEOS

-

KEM ONE

-

Shin-Etsu Chemical Co. Ltd.

-

Vynova Group

-

Westlake Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio 2024: Vynova, una empresa europea, ha anunciado el lanzamiento de un programa de investigación y desarrollo destinado a avanzar el reciclaje de PVC. Esta iniciativa busca impulsar la cadena de valor de PVC hacia una mayor circularidad. Vynova se enfoca en innovar tecnologías para eliminar metales pesados de desechos de PVC post-consumo.

- Diciembre 2023: INEOS Inovyn, operando en Europa, introdujo NEOVYN, una nueva gama de PVC diseñada para cumplir objetivos de reducción de GEI para 2030. NEOVYN presenta una huella de carbono que es 37% menor que el promedio de la industria europea para PVC de suspensión, reducido a 1,3 kg CO2 por kg de PVC.

Alcance del Informe del Mercado de Cloruro de Polivinilo (PVC) de Europa

El cloruro de polivinilo (PVC) es un material termoplástico de alta resistencia ampliamente utilizado en aplicaciones como tuberías, dispositivos médicos y aislamiento de alambres y cables. Es el tercer material termoplástico más grande del mundo en términos de uso. El mercado está segmentado por tipo de producto, tipo de estabilizador, aplicación, industria de usuario final y geografía. Por tipo de producto, el mercado está segmentado en PVC rígido, PVC flexible, PVC de bajo humo y PVC clorado. Por tipo de estabilizador, el mercado está segmentado en estabilizadores basados en calcio, estabilizadores basados en plomo, estabilizadores basados en estaño y organoestaño, y estabilizadores basados en bario y otros. Por aplicación, el mercado está segmentado en tuberías y accesorios, películas y láminas, alambres y cables, botellas, perfiles, mangueras y tubería, y otras aplicaciones. El mercado de industria de usuario final está segmentado en construcción y edificación, automotriz, eléctrica y electrónica, empaque, calzado, atención médica y otras industrias de usuario final. El informe también cubre el tamaño del mercado y pronósticos para el mercado de cloruro de polivinilo en seis países de Europa. Para cada segmento, el dimensionamiento del mercado y pronósticos se han realizado sobre la base de volumen (kilotoneladas).

| PVC Rígido | PVC Rígido Transparente |

| PVC Rígido No Transparente | |

| PVC Flexible | PVC Flexible Transparente |

| PVC Flexible No Transparente | |

| PVC de Bajo Humo | |

| PVC Clorado |

| Basado en calcio (Ca-Zn) |

| Basado en plomo (Pb) |

| Basado en estaño y organoestaño (Sn) |

| Basado en bario y otros (Metales Mixtos Líquidos) |

| Tuberías y Accesorios |

| Películas y Láminas |

| Alambres y Cables |

| Botellas |

| Perfiles, Mangueras y Tubería |

| Otras Aplicaciones |

| Construcción y Edificación |

| Automotriz |

| Eléctrica y Electrónica |

| Empaque |

| Calzado |

| Atención Médica |

| Otras Industrias de Usuario Final |

| Alemania |

| Francia |

| Reino Unido |

| Italia |

| España |

| Turquía |

| Resto de Europa |

| Por Tipo de Producto | PVC Rígido | PVC Rígido Transparente |

| PVC Rígido No Transparente | ||

| PVC Flexible | PVC Flexible Transparente | |

| PVC Flexible No Transparente | ||

| PVC de Bajo Humo | ||

| PVC Clorado | ||

| Por Tipo de Estabilizador | Basado en calcio (Ca-Zn) | |

| Basado en plomo (Pb) | ||

| Basado en estaño y organoestaño (Sn) | ||

| Basado en bario y otros (Metales Mixtos Líquidos) | ||

| Por Aplicación | Tuberías y Accesorios | |

| Películas y Láminas | ||

| Alambres y Cables | ||

| Botellas | ||

| Perfiles, Mangueras y Tubería | ||

| Otras Aplicaciones | ||

| Por Industria de Usuario Final | Construcción y Edificación | |

| Automotriz | ||

| Eléctrica y Electrónica | ||

| Empaque | ||

| Calzado | ||

| Atención Médica | ||

| Otras Industrias de Usuario Final | ||

| Por Geografía | Alemania | |

| Francia | ||

| Reino Unido | ||

| Italia | ||

| España | ||

| Turquía | ||

| Resto de Europa | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de PVC de Europa?

El tamaño del mercado de PVC de Europa alcanzó 6,74 millones de toneladas en 2025 y se proyecta que se acerque a 7,72 millones de toneladas en 2030.

¿Qué categoría de producto domina la demanda regional?

El PVC rígido comandó el 60,74% del volumen de 2024 debido a su uso atrincherado en tuberías, perfiles y accesorios.

¿Por qué los estabilizadores de calcio-zinc están ganando participación?

Las restricciones REACH sobre plomo y estaño han empujado a los convertidores hacia sistemas de calcio-zinc, que ya mantienen un 42,88% de participación y ofrecen estabilidad de procesamiento comparable a niveles de aditivos más bajos.

¿Qué aplicación está creciendo más rápido?

Se prevé que alambres y cables crezcan a una TCAC del 3,75% hasta 2030, respaldados por mejoras de red, inversiones en energía renovable y expansión de centros de datos.

¿Qué país muestra las perspectivas de crecimiento más fuertes?

Turquía está preparado para expandirse a una TCAC del 3,36% hasta 2030, impulsado por proyectos de infraestructura a gran escala y actividad de construcción constante.

¿Cómo están afectando los minoristas la demanda de empaques de PVC?

Las principales cadenas de supermercados europeos están prohibiendo el PVC en empaques de alimentos, recortando volúmenes de películas flexibles y empujando a los convertidores a adoptar alternativas reciclables.

Última actualización de la página el: