Tamaño del mercado europeo de almacenamiento de próxima generación

| Período de Estudio | 2019 - 2029 |

| Año Base Para Estimación | 2023 |

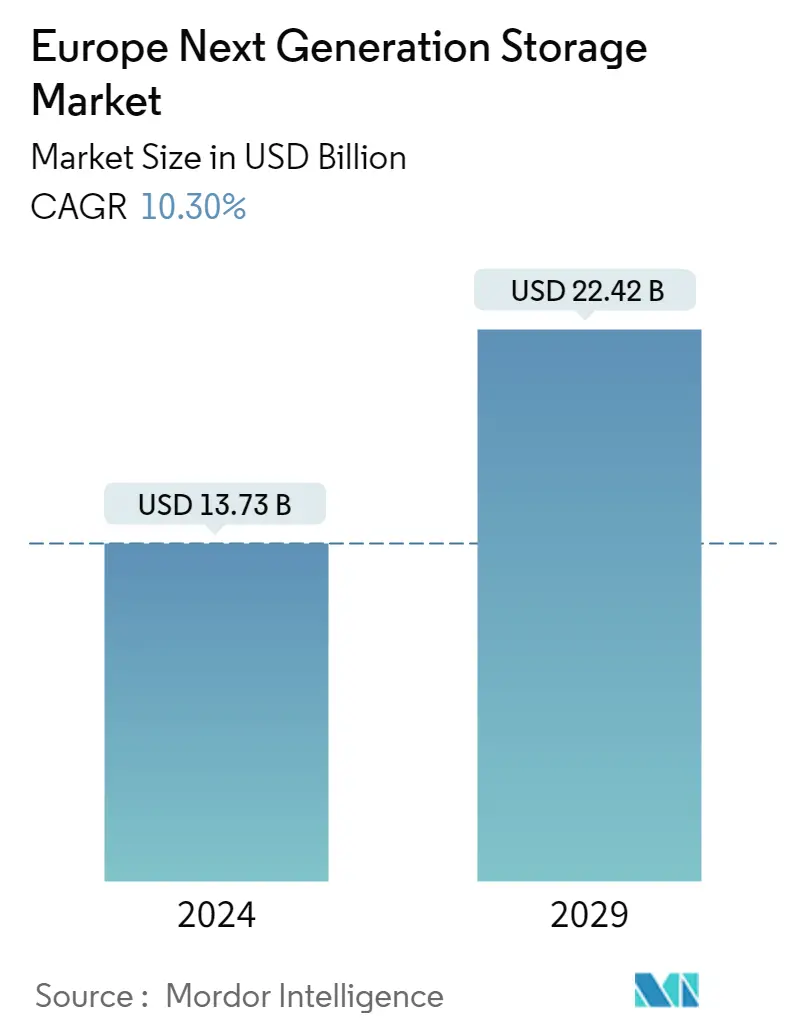

| Volumen del mercado (2024) | USD 13.73 mil millones de dólares |

| Volumen del mercado (2029) | USD 22.42 mil millones de dólares |

| CAGR(2024 - 2029) | 10.30 % |

| Concentración del Mercado | Alto |

Principales actores*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial |

¿Cómo podemos ayudarte?

Análisis del mercado europeo de almacenamiento de próxima generación

El tamaño del mercado europeo de almacenamiento de próxima generación se estima en 13,73 mil millones de dólares en 2024, y se espera que alcance los 22,42 mil millones de dólares en 2029, creciendo a una tasa compuesta anual del 10,30% durante el período previsto (2024-2029).

- La Unión Europea está invirtiendo y dando pasos rápidos hacia la IA y la digitalización de las empresas de la región. En comparación con los 8,9 millones de profesionales de las TIC que había en 2021, la UE quiere ampliar esta cifra hasta al menos 20 millones de aquí a 2030, según un informe publicado por The Digital Economy and Society Index (DESI). Al menos el 90% de las pymes de la UE deben tener un nivel fundamental de intensidad digital de aquí a 2030 para cumplir el objetivo de la Década Digital. Para 2030, al menos el 75% de las empresas deberían utilizar big data, la nube y tecnología de inteligencia artificial, y la UE espera que al menos el 80% de las personas tengan al menos habilidades digitales básicas. Esta creciente demanda de digitalización en el sector de TI creará la necesidad de plataformas de alto almacenamiento.

- La Unión Europea propuso Ley de Datos, normativa específica para dispositivos conectados. Hay una gran cantidad de datos generados típicamente por máquinas o dispositivos conectados, y la UE planea darles un uso productivo a esos datos en beneficio de las empresas y la sociedad.

- Hay una gran cantidad de datos disponibles y está aumentando. Una de las principales dificultades en la gestión de datos es almacenarlos en varios silos. Si los datos se almacenan en algún lugar, un tercero puede acceder a ellos. Esto se puede evitar manteniendo controles sobre el acceso no deseado mediante el uso de una variedad de medidas de seguridad, como el cifrado y confiando en proveedores externos.

- Covid-19 dio a las empresas una nueva dirección que las empresas pueden adaptar y prosperar incluso en condiciones difíciles. Esta idea trajo una revolución en la digitalización. Las organizaciones europeas están regresando al automatizar procesos, reducir gastos, mejorar la capacidad de identificar peligros en los datos y concentrarse en brindar la mejor experiencia posible al cliente. En tiempos difíciles, las tecnologías y soluciones de vanguardia aumentan los ingresos y reducen los riesgos.

Tendencias del mercado europeo de almacenamiento de próxima generación

Se espera que el segmento de TI y telecomunicaciones crezca a un ritmo mayor.

- En el mercado europeo de almacenamiento de próxima generación, se espera que el segmento de TI y telecomunicaciones muestre el mayor crecimiento gracias al aumento del volumen de datos digitales que impulsará el mercado. Gobierno europeo. regula la tecnología y las organizaciones de la UE están invirtiendo para volverse más digitales. Según la Encuesta de Inversiones (EIBIS) del BEI (Banco Europeo de Inversiones), el 46% de las empresas afirmó haber dado pasos hacia la digitalización. Un acuerdo de 42,39 millones de dólares entre el BEI y Ormazabal ayudará a la empresa industrial vasca a desarrollar su estrategia de inversión en operaciones de I+D en España durante los próximos cuatro años.

- Francia, Alemania, los Países Bajos y el Reino Unido son los mercados de centros de datos más importantes de Europa y muestran un alto potencial para los mercados de almacenamiento en estos países. Los actores extranjeros en el ámbito de la seguridad de los datos están invirtiendo. La empresa china de redes sociales TikTok está buscando una manera de expandir su almacenamiento de datos en Europa y anunció la apertura de centros de datos en Europa.

- El banco suizo presentó la aplicación Alpian, desarrollada por Temenos, para soluciones de pagos y banca central. La aplicación reunirá rápidamente capacidades bancarias y las ampliará según la demanda empresarial, lo que le permitirá expandirse de manera rentable y al mismo tiempo brindar un servicio al cliente de primer nivel.

El almacenamiento conectado a la red (NAS) ganará una importante cuota de mercado

- La demanda de servicios telemáticos ha crecido drásticamente, instando a los usuarios a adoptar el almacenamiento conectado a la red (NAS). Las características de velocidad, escalabilidad y seguridad del almacenamiento conectado a la red (NAS) desempeñan un papel crucial en el suministro de la infraestructura y los servicios necesarios. Casi el 45% del gasto en TI en soluciones basadas en la nube reemplazará a las tradicionales para 2024 para la subcontratación de procesos comerciales, software de infraestructura, software de aplicaciones e infraestructura de sistemas.

- El informe de Eurostat confirmó que aunque más del 98% de las empresas de la UE con diez o más empleados o colaboradores tienen acceso a Internet, el 41% utiliza servicios en la nube. Esto muestra un gran potencial para la adaptación a la nube en los próximos años. Además, el uso de servicios en la nube es mayor entre las grandes empresas, como la industria de la información y las comunicaciones y los sectores profesional, técnico y científico.

- Microsoft anunció el lanzamiento de una solución EU Data Boundary para clientes públicos y comerciales en la Unión Europea y planeó expandir sus centros de datos para sus servicios en la nube. Microsoft tiene la intención de construir centros de datos en más de 17 países de Europa.

- La Unión Europea planea crear una infraestructura informática basada en la arquitectura de conjunto de instrucciones RISC-V, para lo que ha anunciado una inversión de al menos 286 millones. El proyecto tendrá como objetivo la construcción de computadoras de alto rendimiento basadas en hardware y software RISC-V.

- Google Cloud se unió a la red europea de socios, Catena-X Automotive Network Association. A través de su análisis de datos y su integración nativa de tecnologías avanzadas de inteligencia artificial y esfuerzos de código abierto, Google ayudará a Catena-X a tener éxito en su misión de convertirse en una empresa basada en datos.

Descripción general de la industria europea del almacenamiento de próxima generación

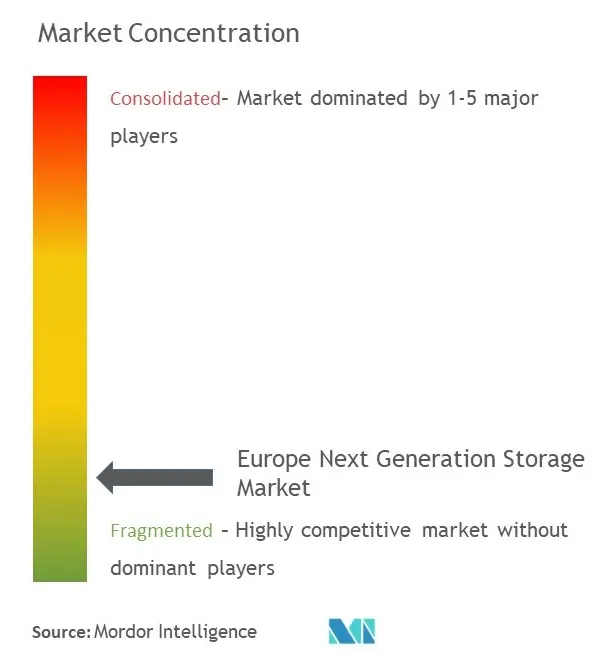

Existe una intensa competencia con varios proveedores de almacenamiento de próxima generación. Los principales actores incluyen Hitachi, IBM, Dell, Toshiba, Hewett Packard, Netgear y la lista continúa. Debido a la alta competencia, la concentración del mercado será baja. Para mantener la competencia, los fabricantes mejoran los productos con tecnologías e invierten en fusiones y adquisiciones para ampliar su alcance geográfico.

- Mayo de 2022 NetApp y Kyndryl se asociaron para acelerar la transformación digital de los clientes a través de entornos de computación perimetral y en la nube. Las empresas quieren ayudar a las empresas a obtener más valor de sus datos mediante el diseño conjunto de soluciones de infraestructura de almacenamiento como servicio de vanguardia que brindarían a los clientes más adaptabilidad, valor y flexibilidad al utilizar datos no estructurados.

- Marzo de 2022 Rakuten Europe Bank colaboró con la empresa de software bancario Temenos para proporcionar soluciones en Temenos Banking Cloud. A través de esta asociación, el banco obtendrá conocimientos sobre la experiencia del cliente, acelerará el desarrollo de nuevos productos e ingresará a nuevos mercados. Los Servicios Financieros para Pagos y Cuentas de Temenos, creados anteriormente, se incluirán en este.

- Febrero de 2022 Credit Europe Bank (CEB) adoptó la aplicación Red Hat OpenShift para abandonar su enfoque heredado basado en Java. Esta aplicación ayudará a procesar las solicitudes de los clientes más rápido. Los clientes no tendrán que acudir a una sucursal para la apertura de cuenta y todo se gestionará a través de esta plataforma.

Líderes del mercado europeo de almacenamiento de próxima generación

-

Toshiba Corporation

-

Hewlett Packard Enterprise

-

Dell Inc.

-

IBM

-

Hitachi, Ltd.

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Noticias del mercado europeo de almacenamiento de próxima generación

- Enero de 2023 Google y Telefónica firman un acuerdo para la transformación digital y un sistema avanzado de informática móvil 5G en España. La región de la nube de Google integrará los más altos estándares mundiales de seguridad y protección de datos para la infraestructura de la región de Madrid de Telefónica.

- Septiembre de 2022 Seagate Technology Holdings lanzó sus sistemas Exos X de próxima generación, una matriz de almacenamiento avanzada impulsada por la arquitectura de controlador de sexta generación de Seagate. La versión mejorada de la tienda ofrece durabilidad mejorada de clase empresarial y rendimiento hasta dos veces más rápido que la generación anterior.

- Febrero de 2022 las unidades de disco duro (HDD) son un medio de almacenamiento de datos esencial y las empresas trabajan y desarrollan periódicamente dispositivos con funciones mejoradas. Toshiba Corporation planea introducir un disco duro de 30 TB en el mercado para 2023. Esta iniciativa se tomó después de que la compañía se diera cuenta de la necesidad de aumentar la demanda de dispositivos de alto almacenamiento por parte de las empresas de la nube para almacenar los datos florecientes.

Informe del mercado europeo de almacenamiento de próxima generación índice

1. INTRODUCCIÓN

1.1 Supuestos de estudio y definición de mercado

1.2 Alcance del estudio

2. METODOLOGÍA DE INVESTIGACIÓN

3. RESUMEN EJECUTIVO

4. PERSPECTIVAS DEL MERCADO

4.1 Visión general del mercado

4.2 Atractivo de la industria: análisis de las cinco fuerzas de Porter

4.2.1 Amenaza de nuevos participantes

4.2.2 El poder de negociación de los compradores

4.2.3 El poder de negociacion de los proveedores

4.2.4 Amenaza de sustitutos

4.2.5 La intensidad de la rivalidad competitiva

4.3 Impacto del COVID-19

5. DINÁMICA DEL MERCADO

5.1 Indicadores de mercado

5.1.1 Volumen creciente de datos digitales

5.1.2 Adopción creciente de dispositivos de estado sólido

5.1.3 Creciente proliferación de teléfonos inteligentes, portátiles y tabletas

5.2 Restricciones del mercado

5.2.1 Falta de seguridad de los datos en los servicios basados en la nube y en el servidor

6. SEGMENTACIÓN DE MERCADO

6.1 Sistema de almacenamiento

6.1.1 Almacenamiento adjunto directo (DAS)

6.1.2 Almacenamiento conectado a la red (NAS)

6.1.3 Red de área de almacenamiento (SAN)

6.2 Arquitectura de almacenamiento

6.2.1 Almacenamiento basado en archivos y objetos (FOBS)

6.2.2 Almacenamiento en bloque

6.3 Industria del usuario final

6.3.1 BFSI

6.3.2 Minorista

6.3.3 TI y telecomunicaciones

6.3.4 Cuidado de la salud

6.3.5 Medios y entretenimiento

6.4 País

6.4.1 Reino Unido

6.4.2 Alemania

6.4.3 El resto de Europa

7. PANORAMA COMPETITIVO

7.1 Perfiles de empresa

7.1.1 Dell Inc.

7.1.2 Hewlett Packard Enterprise Company

7.1.3 NetApp Inc.

7.1.4 Hitachi Ltd.

7.1.5 IBM Corporation

7.1.6 Toshiba Corp.

7.1.7 Pure Storage Inc.

7.1.8 DataDirect Networks.

7.1.9 Scality Inc.

7.1.10 Fujitsu Ltd.

7.1.11 Netgear Inc.

8. ANÁLISIS DE INVERSIONES

9. FUTURO DEL MERCADO

Segmentación de la industria del almacenamiento de próxima generación en Europa

La necesidad de discos duros de mayor capacidad está siendo impulsada por el hecho de que la generación de datos aumenta a tasas de dos dígitos anualmente y que las organizaciones en la nube están solicitando espacio de almacenamiento para estos datos florecientes. El almacenamiento definido por software (SDS) se alimenta del flujo de datos. La disponibilidad de enormes cantidades de datos está empujando a la industria de TI a desarrollar soluciones de almacenamiento definido por software para crecer en capacidad y rendimiento con facilidad. Estas soluciones se crearon específicamente para entornos que utilizan cargas de trabajo modernas y aplicaciones nativas de la nube.

El mercado europeo de almacenamiento de próxima generación está segmentado por sistema de almacenamiento (almacenamiento adjunto directo (DAS), almacenamiento adjunto a la red (NAS), red de área de almacenamiento (SAN)), por arquitectura de almacenamiento (almacenamiento basado en archivos y objetos (FOBS), almacenamiento en bloque) e industria de usuarios finales (BFSI, comercio minorista, TI y telecomunicaciones, atención médica, medios y entretenimiento, y otros) y país.

Los tamaños de mercado y los pronósticos se proporcionan en términos de valor (USD) para todos los segmentos anteriores.

| Sistema de almacenamiento | ||

| ||

| ||

|

| Arquitectura de almacenamiento | ||

| ||

|

| Industria del usuario final | ||

| ||

| ||

| ||

| ||

|

| País | ||

| ||

| ||

|

Preguntas frecuentes sobre investigación de mercado de almacenamiento de próxima generación en Europa

¿Qué tamaño tiene el mercado europeo de almacenamiento de próxima generación?

Se espera que el tamaño del mercado europeo de almacenamiento de próxima generación alcance los 13,73 mil millones de dólares en 2024 y crezca a una tasa compuesta anual del 10,30% hasta alcanzar los 22,42 mil millones de dólares en 2029.

¿Cuál es el tamaño actual del mercado europeo de almacenamiento de próxima generación?

En 2024, se espera que el tamaño del mercado europeo de almacenamiento de próxima generación alcance los 13,73 mil millones de dólares.

¿Quiénes son los actores clave en el mercado europeo de almacenamiento de próxima generación?

Toshiba Corporation, Hewlett Packard Enterprise, Dell Inc., IBM, Hitachi, Ltd. son las principales empresas que operan en el mercado europeo de almacenamiento de próxima generación.

¿Qué años cubre este mercado europeo de almacenamiento de próxima generación y cuál era el tamaño del mercado en 2023?

En 2023, el tamaño del mercado europeo de almacenamiento de próxima generación se estimó en 12,45 mil millones de dólares. El informe cubre el tamaño histórico del mercado de Almacenamiento de próxima generación de Europa durante los años 2019, 2020, 2021, 2022 y 2023. El informe también pronostica el tamaño del mercado de Almacenamiento de próxima generación de Europa para los años 2024, 2025, 2026, 2027, 2028 y 2029.

Informe sobre la industria del almacenamiento de próxima generación en Europa

Estadísticas para la cuota de mercado, el tamaño y la tasa de crecimiento de ingresos de almacenamiento de próxima generación en Europa en 2024, creadas por Mordor Intelligence™ Industry Reports. El análisis del almacenamiento de próxima generación en Europa incluye una perspectiva de previsión del mercado para 2024 a 2029 y una descripción histórica. Obtenga una muestra de este análisis de la industria como descarga gratuita del informe en PDF.

Almacenamiento de próxima generación en Europa Panorama de los reportes