Tamaño del mercado europeo de productos químicos para la protección de cultivos

| Período de Estudio | 2019 - 2029 | |

| Año Base Para Estimación | 2023 | |

| Período de Datos Pronosticados | 2024 - 2029 | |

| Tamaño del Mercado (2024) | 16.72 Mil millones de dólares | |

| Tamaño del Mercado (2029) | 20.23 Mil millones de dólares | |

| CAGR (2024 - 2029) | 5.10 % | |

| Concentración del Mercado | Alto | |

Jugadores principales | ||

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial |

Análisis del mercado europeo de productos químicos para la protección de cultivos

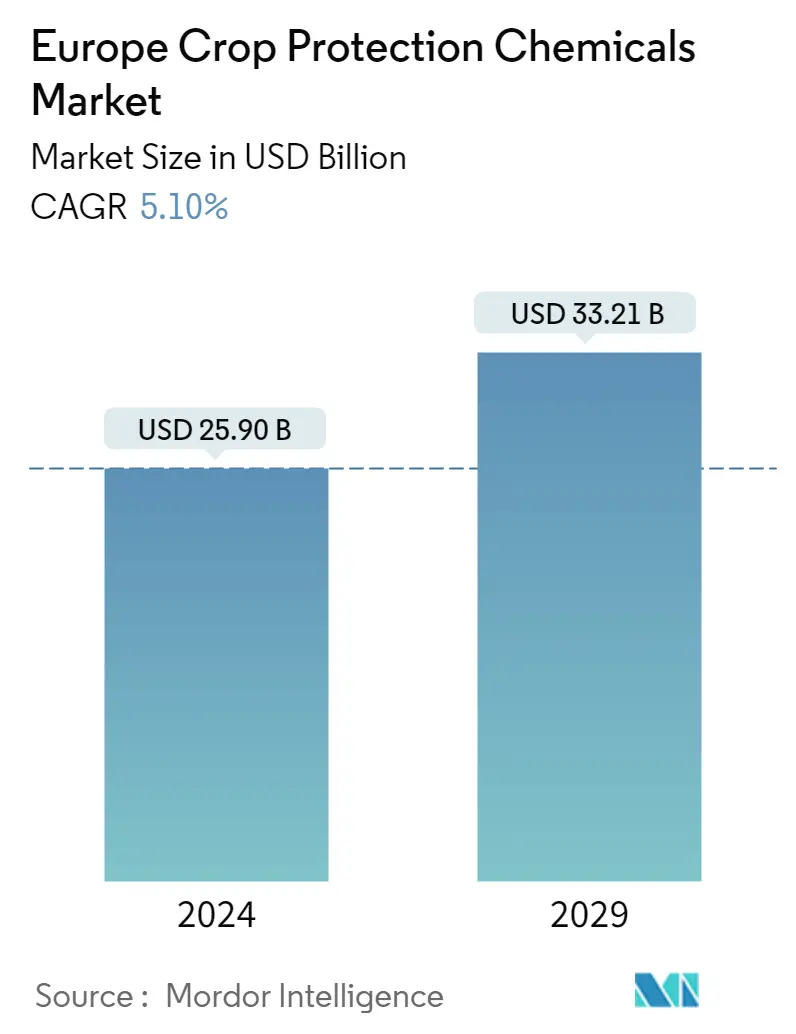

El tamaño del mercado europeo de productos químicos para la protección de cultivos se estima en 25,90 mil millones de dólares en 2024, y se espera que alcance los 33,21 mil millones de dólares en 2029, creciendo a una tasa compuesta anual del 5,10% durante el período previsto (2024-2029).

- El mercado europeo de productos químicos para la protección de cultivos está impulsado por la necesidad de aumentar el rendimiento y la eficiencia de los cultivos. La población de la región está creciendo drásticamente, pero las tierras de cultivo están disminuyendo. Como resultado, está empujando a los agricultores a aumentar su rendimiento. Por lo tanto, los agricultores están adoptando nuevas prácticas agrícolas para aumentar el rendimiento de los cultivos, lo que está allanando el camino para el mercado de protección de cultivos.

- El uso de pesticidas sobre los cultivos es una tecnología probada para aumentar la producción mundial de alimentos. Las nuevas prácticas agrícolas requieren nuevos productos fitosanitarios, pero los costos de investigación y desarrollo están aumentando ya que muchos pesticidas están prohibidos en esta región. Los costos de registrar nuevos plaguicidas para la venta son elevados en estos países. Estos factores están impulsando el crecimiento del mercado de base biológica en la región durante el período de pronóstico.

- En 2022, la Comisión Europea adoptó su propuesta de nuevo reglamento sobre el uso sostenible de Productos Fitosanitarios (SUR). Las reglas alientan la reducción de pesticidas a través del manejo integrado de plagas y alternativas a los pesticidas químicos. Los Productos Fitosanitarios (SUR) se consideran una herramienta crucial para alcanzar los objetivos definidos en el Pacto Verde Europeo y la Estrategia De la Granja a la Mesa, ya que propone objetivos de reducción de pesticidas legalmente vinculantes para reducir el uso y el riesgo de pesticidas químicos en un 50%. para 2030. La propuesta forma parte del paquete de restauración de la naturaleza de la Comisión, que incluye una propuesta para restaurar los ecosistemas dañados y recuperar la naturaleza en toda Europa.

- Una mayor conciencia, los avances en las prácticas agrícolas y la tecnología son razones para que Europa tenga una cuota de mercado significativa en la protección de cultivos. Según Eurostat, los fungicidas y bactericidas representaron más del 45% de las ventas totales de pesticidas en la región en 2020, lo que impulsará el segmento de fungicidas en la región en los próximos años.

Los productos químicos para la protección de cultivos, también llamados pesticidas, constituyen una clase de agroquímicos que se utilizan para matar organismos que dañan las plantas, como plagas, malezas, roedores, nematodos, etc., y prevenir la destrucción de los cultivos.

El mercado europeo de productos químicos para la protección de cultivos está segmentado por origen (sintéticos, de base biológica), tipo (herbicidas, insecticidas, fungicidas, nematicidas, otros tipos), aplicación (granos y cereales, legumbres y semillas oleaginosas, cultivos comerciales, frutas y verduras, otros). aplicaciones), y geografía (Europa (Alemania, Italia, Reino Unido, Francia, Rusia, España) y Resto de Europa).

El informe también ofrece el tamaño del mercado en términos de valor (USD).

El creciente consumo de alimentos orgánicos está impulsando los biopesticidas

- La adopción de bioplaguicidas está ocurriendo en toda la región, especialmente en los países desarrollados y en algunos países en desarrollo. Se espera que la prohibición del uso de diversos pesticidas como glifosato, neonicotinoides y paraquat impulse la demanda de biopesticidas en la región. Actualmente, Europa es el segundo mercado más grande de biopesticidas a nivel mundial. La demanda de alimentos orgánicos y completamente naturales aumenta de manera estable y el consumo de biopesticidas inevitablemente ha estado sujeto a diversas improvisaciones.

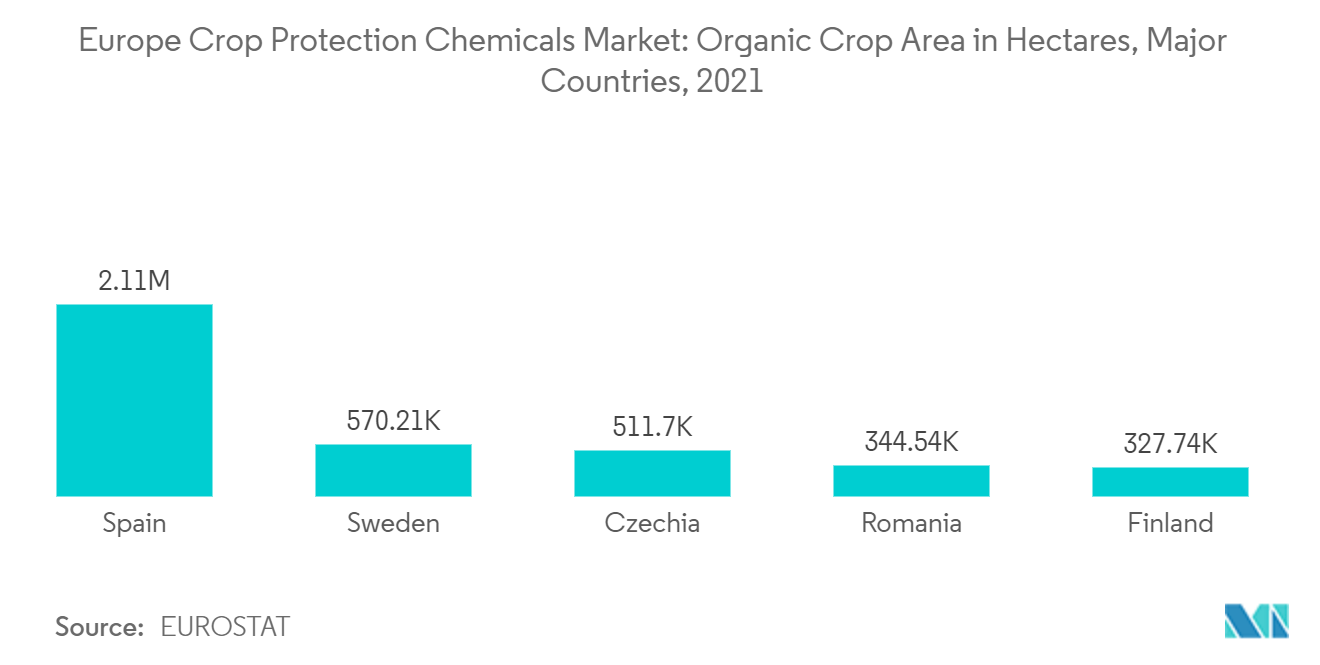

- Según Eurostat, España fue el país más grande de la región en 2021, con 2,1 millones de hectáreas de superficie de cultivos ecológicos, seguida de Suecia. Países como España, Suecia y República Checa fueron los mayores usuarios de biopesticidas debido a la mayor superficie de cultivo orgánico en estos países en 2021, que se espera que impulse el mercado en la región durante el período de pronóstico.

- Los pesticidas ayudan en el uso óptimo de los recursos para el crecimiento de las plantas y protegen el cultivo de diversos patógenos. Algunos pesticidas repelen a los animales que se acercan a ellos con la ayuda de feromonas. Los biopesticidas están regulados en la Unión Europea de la misma manera que los pesticidas químicos. La Organización para la Cooperación y el Desarrollo Económico (OCDE), un grupo de 34 países con sede en París, Francia, ayuda a los gobiernos de la UE a evaluar rápida y exhaustivamente los riesgos de los biopesticidas para los seres humanos y el medio ambiente.

- En Europa y otros países avanzados, existen límites a los niveles de residuos presentes en los alimentos. Sin embargo, normalmente no existen tales límites para la mayoría de los biopesticidas debido a su seguridad comparativa. Se espera que un acceso más rápido de los agricultores a tecnologías nuevas e innovadoras, como herramientas digitales y de precisión, así como un mayor uso de biopesticidas, impulsen el mercado en los próximos años.

Los fungicidas son el mercado más grande de la región

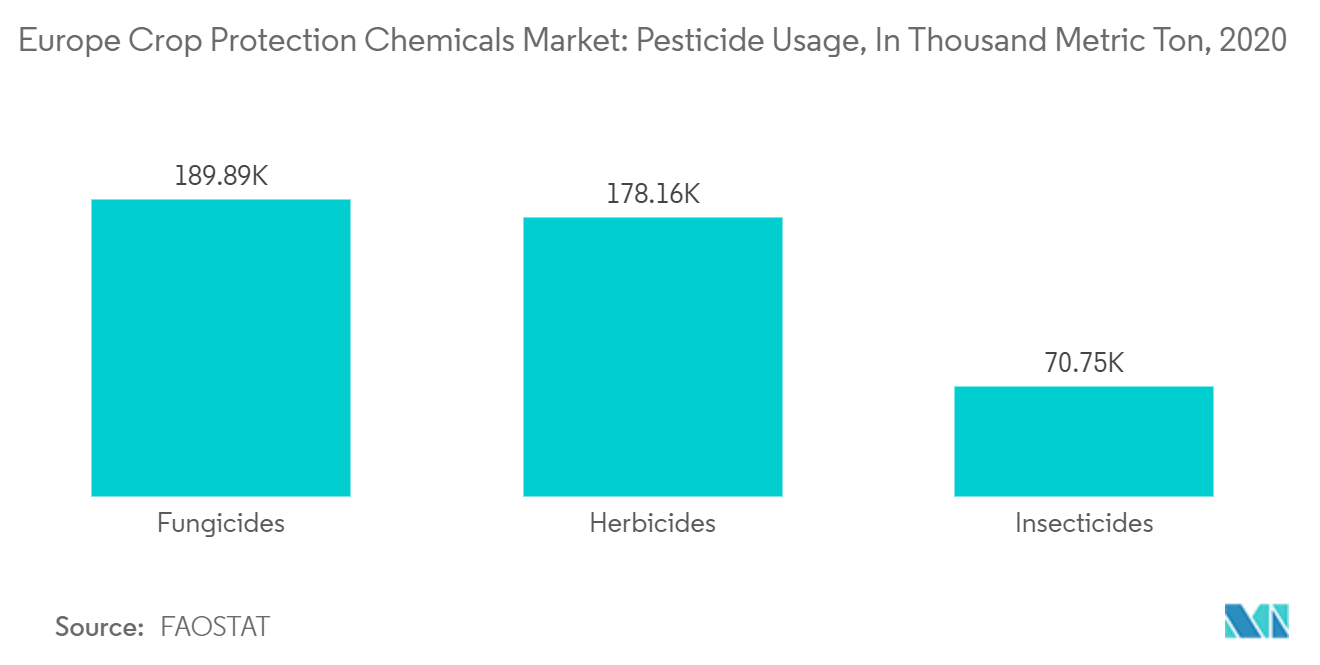

- Los productos químicos matan o detienen el desarrollo de hongos que causan enfermedades de las plantas, como la pudrición por almacenamiento; enfermedades de las plántulas; pudrición de la raíz; marchitez vascular; tizones foliares, royas, tizones y mildiú, y enfermedades virales. Estos pueden controlarse mediante la aplicación temprana y continua de fungicidas seleccionados que matan a los patógenos o restringen su desarrollo. Según la Base de datos estadística corporativa de la Organización para la Agricultura y la Alimentación (FAOSTAT), los fungicidas son el segmento de pesticidas más utilizado en la región, con 189.888 toneladas métricas en 2020, más que el año anterior, seguidos de herbicidas e insecticidas.

- Las ventas anuales de pesticidas en la Unión Europea (UE) ascendieron a casi 360.000 toneladas métricas en 2021, con una participación del 46% de los fungicidas como el grupo más vendido. Incluso con el despliegue de cultivares resistentes y estrategias de control integradas, los fungicidas siguen contribuyendo en gran medida al control de enfermedades de las plantas en la agricultura convencional. Incluso los sistemas orgánicos, aunque se promueven por sus beneficios ambientales, dependen de los fungicidas. En estos sistemas, las cantidades aplicadas son a veces elevadas para compensar una menor eficacia.

- Recientemente, han surgido en todo el mundo nuevas enfermedades fúngicas de las plantas asociadas con la globalización del comercio y el cambio ambiental, lo que ha aumentado aún más la dependencia de los agricultores de los fungicidas. Sin embargo, su uso en la agricultura se ha asociado con crecientes preocupaciones ambientales y de salud pública. Además de sus impactos ambientales negativos (por ejemplo, sobre la biodiversidad), algunos fungicidas se han asociado con un mayor riesgo para la salud humana, particularmente entre los agricultores. Y también entre las personas que viven en zonas agrícolas. Sin embargo, se espera que su uso aumente en los próximos años para evitar daños a los cultivos.

- Uno de los fungicidas más utilizados en el mundo, considerado por los agricultores crucial para la gestión de la resistencia, ya no está aprobado como sustancia activa en la UE. La prohibición del mancozeb fue propuesta por primera vez por la Comisión Europea a principios de 2020. Muchos productos importados pueden verse afectados por las reducciones de LMR porque el mancozeb es un pesticida clave en la producción de cultivos como plátanos, arándanos y hortalizas. A pesar de las medidas drásticas de la UE contra los pesticidas, Francia ha aprobado durante tres años semillas recubiertas con insecticidas neonicotinoides, que se consideran perjudiciales para las abejas. Por lo tanto, muchos actores importantes están innovando con nuevos productos, fungicidas, que son más útiles para erradicar enfermedades y dan como resultado un mejor rendimiento que los productos de base biológica en el país.

Descripción general de la industria europea de productos químicos para la protección de cultivos

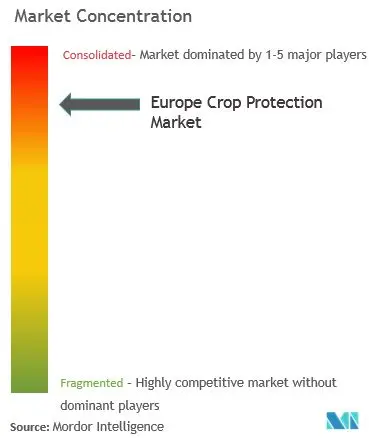

El mercado europeo de productos químicos fitosanitarios está muy consolidado. Las principales empresas incluyen Bayer CropScience AG, BASF SE, Syngenta International AG, Corteva AgriSciences y UPL Limited, que representan más del 50% de la cuota de mercado. La ruta de la investigación y la innovación es la tendencia actual para sobrevivir en el mercado. Todas las empresas importantes invierten profundamente en el desarrollo de nuevos productos para mantenerse al día con la competencia y ganar participación de mercado.

Líderes del mercado europeo de productos químicos fitosanitarios

Bayer CropScience AG

Syngenta International AG

Corteva Agri Science

BASF SE

UPL Limited

Other important companies include .

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Noticias del mercado europeo de productos químicos fitosanitarios

- Diciembre de 2022 BASF Agriculture Solutions comenzó a convertir el embalaje de sus productos para productos líquidos para la protección de cultivos en los primeros países europeos (Francia, Alemania y Países Bajos) en habilitar el sistema de transferencia cerrado (CTS) de fácil conexión. Una nueva generación de métodos de llenado hará que las operaciones agrícolas sean más seguras para los usuarios y el medio ambiente.

- Enero de 2022 Syngenta Crop Protection adquirió dos bioinsecticidas de próxima generación, NemaTrident y UniSpore, para combatir la creciente resistencia y una amplia gama de insectos y plagas en la horticultura y plantas ornamentales, césped y silvicultura, donde los productores de toda Europa tienen opciones limitadas de insecticidas.

- Junio de 2021 UPL ha lanzado una nueva unidad de negocio, Natural Plant Protection (NPP), para mejorar rápidamente la oferta de biosoluciones a nivel global. Esta nueva unidad de negocios se incluyó con todos los insumos y tecnologías de origen natural y biológico de la empresa.

Informe del mercado europeo de productos químicos para la protección de cultivos índice

1. INTRODUCCIÓN

- 1.1 Supuestos de estudio y definición de mercado

- 1.2 Alcance del estudio

2. METODOLOGÍA DE INVESTIGACIÓN

3. RESUMEN EJECUTIVO

4. DINÁMICA DEL MERCADO

- 4.1 Visión general del mercado

- 4.2 Indicadores de mercado

- 4.3 Restricciones del mercado

- 4.4 Análisis de las cinco fuerzas de Porter

- 4.4.1 Amenaza de nuevos participantes

- 4.4.2 Poder de negociación de los compradores/consumidores

- 4.4.3 El poder de negociacion de los proveedores

- 4.4.4 Amenaza de productos sustitutos

- 4.4.5 La intensidad de la rivalidad competitiva

5. SEGMENTACIÓN DE MERCADO

- 5.1 Origen

- 5.1.1 Sintético

- 5.1.2 De base biológica

- 5.2 Tipo

- 5.2.1 Herbicida

- 5.2.2 Fungicida

- 5.2.3 Insecticida

- 5.2.4 nematicida

- 5.2.5 Molusquicida

- 5.2.6 Otros tipos

- 5.3 Solicitud

- 5.3.1 Granos y Cereales

- 5.3.2 Legumbres y oleaginosas

- 5.3.3 Frutas y vegetales

- 5.3.4 Cultivos comerciales

- 5.3.5 Otras aplicaciones

- 5.4 Geografía

- 5.4.1 Europa

- 5.4.1.1 Alemania

- 5.4.1.2 Italia

- 5.4.1.3 Reino Unido

- 5.4.1.4 Francia

- 5.4.1.5 Rusia

- 5.4.1.6 España

- 5.4.1.7 El resto de Europa

6. PANORAMA COMPETITIVO

- 6.1 Estrategias más adoptadas

- 6.2 Análisis de cuota de mercado

- 6.3 Perfiles de empresa

- 6.3.1 Syngenta International AG

- 6.3.2 BASF SE

- 6.3.3 Corteva AgriSciences

- 6.3.4 UPL Limited

- 6.3.5 Bayer CropScience AG

- 6.3.6 Adama Agricultural Solutions Ltd

- 6.3.7 Huapont Life Sciences

- 6.3.8 FMC Corporation

- 6.3.9 Nufarm Ltd

- 6.3.10 Sumitomo Chemicals

- 6.3.11 AGRO International Ltd

7. OPORTUNIDADES DE MERCADO Y TENDENCIAS FUTURAS

Los productos químicos para la protección de cultivos, también llamados pesticidas, constituyen una clase de agroquímicos que se utilizan para matar organismos que dañan las plantas, como plagas, malezas, roedores, nematodos, etc., y prevenir la destrucción de los cultivos.

El mercado europeo de productos químicos para la protección de cultivos está segmentado por origen (sintéticos, de base biológica), tipo (herbicidas, insecticidas, fungicidas, nematicidas, otros tipos), aplicación (granos y cereales, legumbres y semillas oleaginosas, cultivos comerciales, frutas y verduras, otros). aplicaciones), y geografía (Europa (Alemania, Italia, Reino Unido, Francia, Rusia, España) y Resto de Europa).

El informe también ofrece el tamaño del mercado en términos de valor (USD).

| Sintético |

| De base biológica |

| Herbicida |

| Fungicida |

| Insecticida |

| nematicida |

| Molusquicida |

| Otros tipos |

| Granos y Cereales |

| Legumbres y oleaginosas |

| Frutas y vegetales |

| Cultivos comerciales |

| Otras aplicaciones |

| Europa | Alemania |

| Italia | |

| Reino Unido | |

| Francia | |

| Rusia | |

| España | |

| El resto de Europa |

| Origen | Sintético | |

| De base biológica | ||

| Tipo | Herbicida | |

| Fungicida | ||

| Insecticida | ||

| nematicida | ||

| Molusquicida | ||

| Otros tipos | ||

| Solicitud | Granos y Cereales | |

| Legumbres y oleaginosas | ||

| Frutas y vegetales | ||

| Cultivos comerciales | ||

| Otras aplicaciones | ||

| Geografía | Europa | Alemania |

| Italia | ||

| Reino Unido | ||

| Francia | ||

| Rusia | ||

| España | ||

| El resto de Europa | ||

Definición de mercado

- Vehicle Types - Passenger Vehicles, Commercial Vehicles and Motorcycles are the vehicle types considered under the automotive lubricants market.

- Product Types - For the purpose of this study, lubricant products such as engine oils, transmission oils, greases and hydraulic fluids are taken into consideration.

- Service Refill - Service refill is the primary factor considered while accounting the lubricant consumption for each of the vehicle segments, under the study.

- Factory Fill - First lubricant fill-ups for newly produced vehicles are considered.

Metodología de Investigación

Mordor Intelligence sigue una metodología de cuatro pasos en todos nuestros informes.