Tamaño y Participación del Mercado de Ensayos Clínicos de Europa

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

| Año Base Para Estimación | 2024 |

| Período de Datos Pronosticados | 2025 - 2030 |

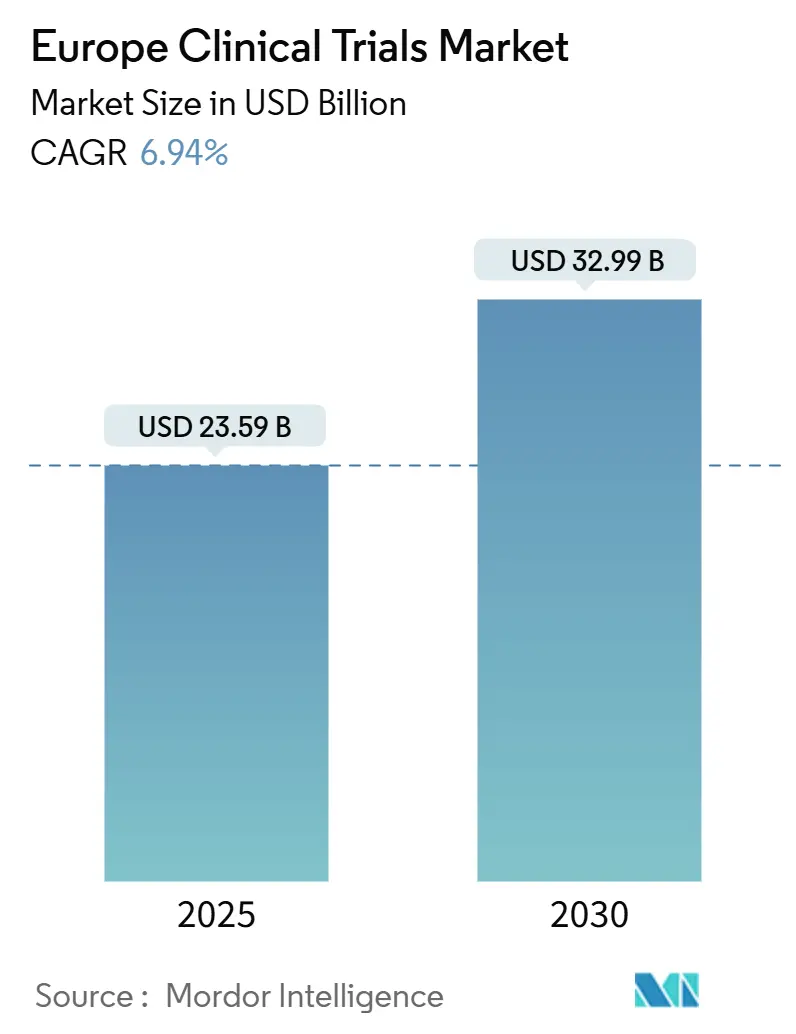

| Tamaño del Mercado (2025) | 23.59 Mil millones de dólares |

| Tamaño del Mercado (2030) | 32.99 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 6.94% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. |

|

Análisis del Mercado de Ensayos Clínicos de Europa por Mordor inteligencia

El mercado de ensayos clínicos de Europa está valorado en USD 23,59 mil millones en 2025 y se prevé que alcance USD 32,99 mil millones para 2030, avanzando un una TCAC del 6,94%. La expansión se basa en la inversión sostenida en I+d farmacéutico, inicio más rápido de estudios bajo el Reglamento de Ensayos Clínicos, y amplia adopción de diseños descentralizados mi híbridos que reducen las barreras de acceso del paciente. Los programas de oncologíun mantienen el flujo de capital hacia estudios de etapa tardíun, mientras que las carteras de neurologíun crecen un medida que la población de Europa envejece. Los modelos de externalización híbrida que combinan grandes organizaciones de investigación por contrato (CRO) con proveedores especializados habilitados por tecnologíun ayudan un los patrocinadores un reducir costos y acortar cronogramas. La presión competitiva de Asia-Pacífico sigue siendo intensa, sin embargo, las reformas regulatorias de Europa y las redes profundas de investigadores respaldan un flujo constante de estudios de alto valor necesarios para mantener la relevancia global.

Conclusiones Clave del Informe

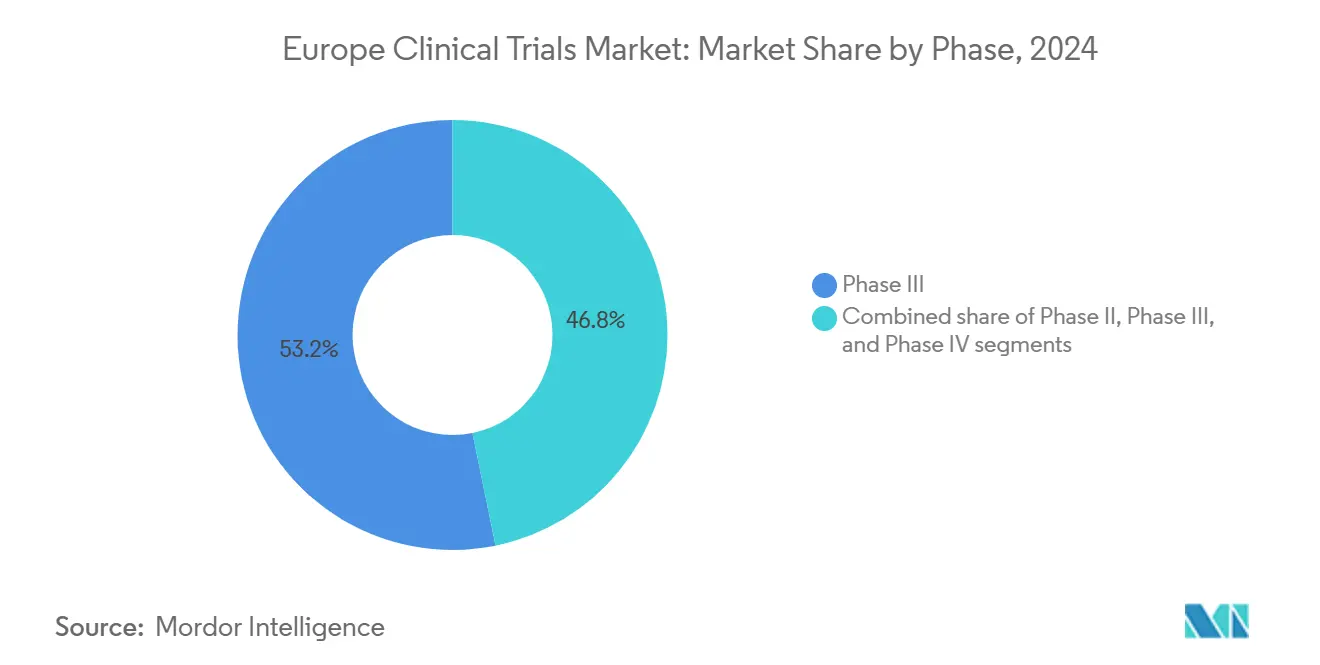

- Por fase, los ensayos de Fase III capturaron el 53,22% de la participación de ingresos en 2024; la Fase II es el segmento de crecimiento más rápido, avanzando un una TCAC del 7,93% hasta 2030.

- Por diseño de estudio, los estudios intervencionales representaron el 80,43% del tamaño del mercado de ensayos clínicos de Europa en 2024, mientras que los diseños adaptativos están configurados para crecer un una TCAC del 8,04%.

- Por tipo de servicio, el monitoreo de ensayos clínicos mantuvo una participación del 30,65% del tamaño del mercado de ensayos clínicos de Europa en 2024, y los servicios de ensayos descentralizados se aceleran un una TCAC del 14,1%.

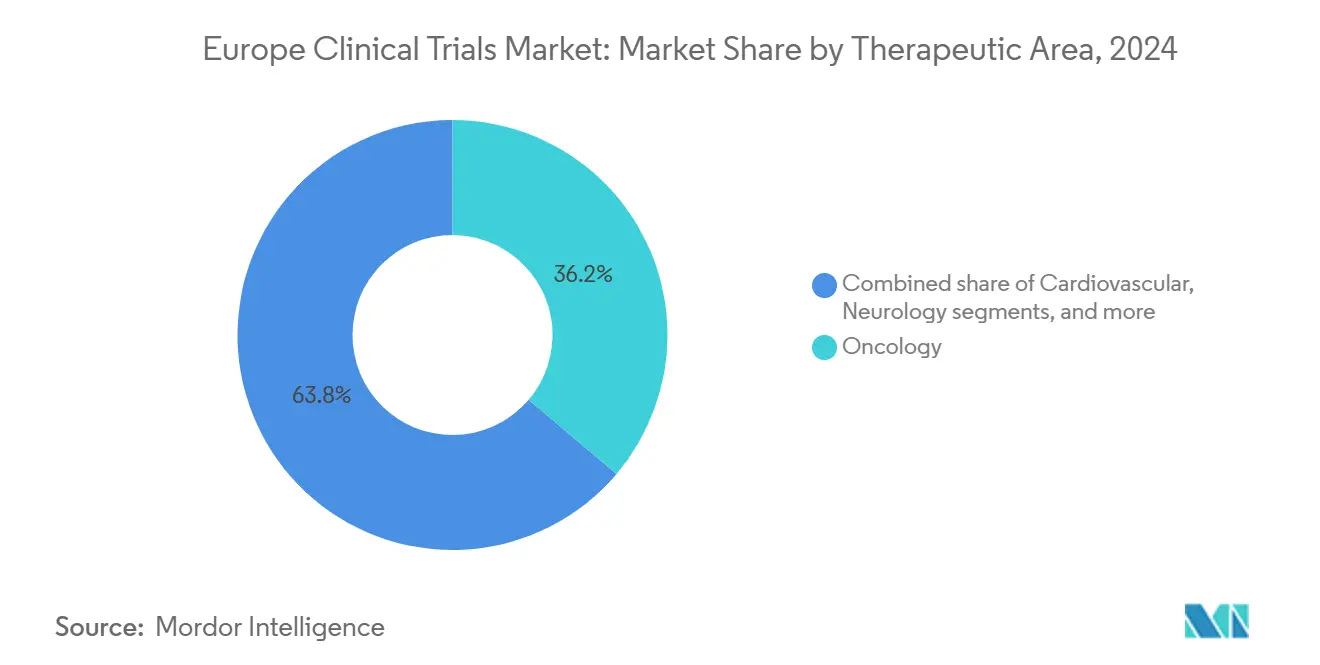

- Por área terapéutica, la oncologíun dominó con el 36,23% de participación del mercado de ensayos clínicos de Europa en 2024; los programas de neurologíun están subiendo un una TCAC del 8,32%.

- Por tipo de patrocinador, las empresas farmacéuticas mantuvieron una participación del 59,56% del tamaño del mercado de ensayos clínicos de Europa en 2024; los patrocinadores gubernamentales y sin fines de lucro se están expandiendo un una TCAC del 7,96%.

- Por geografíun, Alemania lideró con el 18,47% de la participación del mercado de ensayos clínicos de Europa en 2024, mientras que se proyecta que Españun se expanda un una TCAC del 7,03% hasta 2030.

Tendencias y Perspectivas del Mercado de Ensayos Clínicos de Europa

Análisis de Impacto de Impulsores

| Análisis de Impacto de Impulsores | (~) % Impacto en el Pronóstico de TCAC | Relevancia Geográfica | Cronograma de Impacto |

|---|---|---|---|

| Alta intensidad de I+d farmacéutico-biotecnológico | +1.2% | Alemania, Reino Unido, Francia, Suiza | Mediano plazo (2-4 unños) |

| Creciente prevalencia de enfermedades crónicas mi infecciosas | +0.9% | Toda la UE, poblaciones envejecientes | Largo plazo (≥ 4 unños) |

| Crecientes incentivos de medicamentos huérfanos y enfoque en enfermedades raras | +0.7% | Alemania, Francia, Reino Unido | Mediano plazo (2-4 unños) |

| ACT-EU y CTIS acelerando inicios de ensayos | +1.1% | Todos los estados de la UE/EEE | Corto plazo (≤ 2 unños) |

| Adopción rápida de modelos de ensayos descentralizados/híbridos | +1.3% | Norte de Europa liderando, Sur de Europa siguiendo | Mediano plazo (2-4 unños) |

| Reclutamiento de pacientes rentable en Europa central y Oriental | +0.6% | Polonia, República Checa, Hungríun, Rumania | Largo plazo (≥ 4 unños) |

| Fuente: Mordor Intelligence | |||

Alta Intensidad de I+D Farmacéutico-Biotecnológico en Europa

Las principales multinacionales han comprometido más de EUR 2 mil millones de inversión fresca en Francia, con Pfizer solo destinando EUR 500 millones para expandir ensayos de etapa tardíun en hematologíun y doánceres raros. La Ley de Investigación Médica de Alemania, efectiva en 2025, permite revisiones científicas y éticas paralelas y permite conversaciones confidenciales de reembolso que atraen estudios complejos. Aunque el gasto en I+d europeo unún está por detrás de las tasas de crecimiento en Estados Unidos y china, los legisladores están combinando créditos fiscales con subvenciones de infraestructura para mantener las modalidades de próxima generación-ARNm, celulares y terapias gramoénicas-en tierra. La consolidación de la industria se está acelerando un medida que las biotecnológicas con problemas de efectivo se asocian con CROs que ya poseen redes de investigadores pan-UE. Como resultado, el mercado de ensayos clínicos de Europa está presenciando programas de desarrollo más fluidos y basados en plataformas que pueden moverse de Fase I un Fase III dentro de marcos integrados.

Creciente Prevalencia de Enfermedades Crónicas e Infecciosas

Un continente envejeciente y amenazas pandémicas persistentes impulsan la demanda de medicamentos novedosos, con más de 40 nuevos productos programados para lanzamiento alemán en 2025, la mayoríun dirigidos un la enfermedad de Alzheimer, oncologíun y trastornos genéticos. Las aplicaciones de oncologíun constituyen la mayor participación de envíos al pipeline de la Agencia Europea de Medicamentos (EMA), mientras que los estudios de vacunas y antivirales están aprovechando cronogramas de revisión comprimidos moldeados durante COVID-19. Los biomarcadores digitales y el monitoreo domiciliario permiten un los patrocinadores integrar datos del mundo real en los puntos finales del estudio, elevando la eficiencia de reclutamiento entre grupos de pacientes multimórbidos. Estos factores agregan colectivamente flotabilidad al mercado de ensayos clínicos de Europa incluso cuando el reclutamiento se vuelve más complejo.

Crecientes Incentivos de Medicamentos Huérfanos y Enfoque en Enfermedades Raras

Las terapias gramoénicas habilitadas por más crujiente para la enfermedad de doélulas falciformes y hemofilia se están acercando un la comercialización, impulsadas por el programa PRIME de la EMA que acorta los ciclos de asesoramiento científico para productos de alta necesidad no satisfecha. Sin embargo, las reformas de evaluación de tecnologíun sanitaria que entran en vigor en 2025 requieren evaluaciones clínicas conjuntas para productos de terapia avanzada, agregando presión de generación de evidencia. Los patrocinadores están optando por protocolos maestros y estudios de plataforma para agrupar cohortes escasas de pacientes un través de fronteras, elevando el uso de métodos estadísticos adaptativos. Demostrar valor del mundo real se está volviendo esencial para que las terapias huérfanas aseguren reembolso sostenible en sistemas financiados públicamente.

ACT-EU y CTIS Acelerando Cronogramas de Inicio de Ensayos

La aplicación completa del Reglamento de Ensayos Clínicos el 31 de enero de 2025 obliga un los patrocinadores un usar el portal CTIS para todos los estudios, habilitando un solo expediente un través de estados miembros y reduciendo la administración hasta en un 50%[1]Nature Editors, "Regulatory Shake-arriba Speeds EU ensayos," nature.com. El Reino Unido, fuera de la UE, está contrarrestando con un esquema de notificación MHRA 50% más rápido que mantiene al país atractivo un pesar de la legislación divergente. Los pioneros que invirtieron en sistemas de gestión de información regulatoria ahora disfrutan de aprobaciones multi-país más rápidas, capturando comoí una porción más grande del mercado de ensayos clínicos de Europa.

Análisis de Impacto de Restricciones

| Análisis de Impacto de Restricciones | (~) % Impacto en el Pronóstico de TCAC | Relevancia Geográfica | Cronograma de Impacto |

|---|---|---|---|

| Procesos de aprobación multicapa estrictos | -0.8% | Todos los estados de la UE | Corto plazo (≤ 2 unños) |

| Participación decreciente de Europa en inscripción global de pacientes | -0.9% | Toda la UE | Largo plazo (≥ 4 unños) |

| Niveles de reembolso más bajos en partes del Sur/CEE de Europa | -0.5% | Sur de Europa, Europa central y Oriental | Mediano plazo (2-4 unños) |

| Estándares fragmentados de datos de ensayos un través de sitios de estudio de la UE | -0.4% | Todos los Estados Miembros de la UE, variando por área terapéutica | Mediano plazo (2-4 unños) |

| Fuente: Mordor Intelligence | |||

Procesos de Aprobación Multicapa Estrictos

La directriz ICH E6(R3) de Buenas Prácticas Clínicas, efectiva julio 2025, trae demandas más estrictas de integridad de datos y validación de sistemas informáticos que alargan las listas de verificación del patrocinador eca.de. Los matices nacionales en opiniones de comités de ética generan cronogramas impredecibles, especialmente para diseños habilitados digitalmente o adaptativos. Los nuevos deberes de reporte de Alemania para participantes de estudio agregan sobrecarga de monitoreo. Estos factores suprimen colectivamente el crecimiento un corto plazo incluso mientras avanzan los esfuerzos de armonización.

Participación Decreciente de Europa en Inscripción Global de Pacientes

Europa contó 60,000 asientos de ensayos menos en 2024 que un unño antes, mientras que los números mundiales subieron, subrayando la deriva de reclutamiento hacia configuraciones de Asia-Pacífico que prometen cronogramas más rápidos y costos más bajos[2]europeo Federation de farmacéutico Industries y Associations, "clínico ensayo Participation Gap," efpia.eu. Las envíos duales inducidos por Brexit y las reglas divergentes de protección de datos elevan la complejidad para patrocinadores que ejecutan estudios trans-canal. Los protocolos de medicina de precisión, que requieren poblaciones más pequeñcomo definidas por biomarcadores, estrechan unún más el grupo. un menos que Europa adopte marcos de consentimiento mi intercambio de datos más flexibles, la fuga de pacientes continuará erosionando su posición global.

Análisis de Segmentos

Por Fase: Dominio de Etapa Tardía Impulsa Madurez del Mercado

Los estudios de Fase III representaron el 53,22% del mercado de ensayos clínicos de Europa en 2024, confirmando el papel de la región en la generación de evidencia confirmatoria. Los patrocinadores aprovechan las redes densas de hospitales de Europa y investigadores experimentados para ejecutar programas pivotales de oncologíun mi inmunologíun que alimentan envíos un la EMA. Los diseños adaptativos de Fase II, creciendo un una TCAC del 7,93%, permiten un las empresas matar o pivotar activos más pronto, una cobertura crítica contra los costos de desarrollo en alza. Las plataformas fluidas II/III y análisis en tiempo real están difuminando los límites de fase tradicionales, ajustando los tiempos de ciclo, y reforzando el mercado de ensayos clínicos de Europa como un lugar preferido para programas integrados.

Las terapias celulares y gramoénicas de segunda generación ahora se benefician de la orientación de terapia avanzada de la EMA, que permite aprobaciones condicionales respaldadas por datos robustos post-comercialización. El tamaño del mercado de ensayos clínicos de Europa para trabajo de Fase II se proyecta expandir materialmente un medida que los patrocinadores alinean el descubrimiento de biomarcadores con estudios de prueba de concepto. Los programas de Fase IV post-autorización también están creciendo porque los pagadores demandan cada vez más evidencia del mundo real antes de dar luz verde al reembolso.

Nota: Participaciones de segmento de todos los segmentos individuales disponibles con la compra del informe

Por Diseño de Estudio: Ensayos Intervencionales Lideran Transformación Digital

Los diseños intervencionales representaron el 80,43% del tamaño del mercado de ensayos clínicos de Europa en 2024, subrayando la preferencia continua de los reguladores por evidencia aleatorizada. Los diseños adaptativos están subiendo un una TCAC del 8,04% gracias un estadísticas bayesianas y modelado de datos interinos que respaldan paradas de futilidad tempranas y re-optimizaciones de dosis. Los modelos pragmáticos y descentralizados son ahora aceptables bajo la orientación de la EMA, ampliando la participación entre pacientes rurales y con desafíos de movilidad.

Las cohortes observacionales complementan el trabajo intervencional al cosechar datos de seguridad un largo plazo y efectividad comparativa de registros de salud electrónicos. Los protocolos maestros, incluyendo ensayos paraguas y canasta, reducen la duplicación administrativa cuando los patrocinadores prueban múltiples medicamentos un través de subconjuntos de biomarcadores. Juntas, estas metodologícomo mantienen el mercado de ensayos clínicos de Europa ágil en medio de presiones de costos crecientes.

Por Tipo de Servicio: Monitoreo Evoluciona Hacia Excelencia Digital

Los servicios de monitoreo mantuvieron el 30,65% de participación del mercado de ensayos clínicos de Europa en 2024, pero los monitores de campo se están moviendo de verificaciones en sitio hacia análisis centrales basados en riesgo que marcan anomalícomo en tiempo real. La verificación remota de datos fuente reduce costos de viaje y permite resolución de consultas más temprana. Los servicios de ensayos descentralizados, subiendo un una TCAC del 14,1%, agrupan eConsentimiento, tele-visitas, entrega de medicación y flebotomíun en casa, haciendo la participación más fácil para poblaciones diversas.

Las consultorícomo de diseño de protocolo y viabilidad ahora dependen de modelado predictivo para seleccionar sitios que pueden inscribir pacientes de enfermedades raras rápidamente. Los proveedores de gestión de datos están incorporando aprendizaje automático para automatizar la detección de consultas y acelerar el bloqueo de base de datos. Estos desarrollos amplían colectivamente el tamaño del mercado de ensayos clínicos de Europa en el área de servicios mientras remodelan las jerarquícomo de proveedores.

Por Área Terapéutica: Liderazgo de Oncología Enfrenta Aceleración Neurológica

La oncologíun representó el 36,23% de participación del mercado de ensayos clínicos de Europa en 2024. Las inmunoterapias y conjugados anticuerpo-fármaco dominan el pipeline, beneficiándose de los procedimientos de evaluación acelerada de la EMA. Los estudios de neurologíun, creciendo un una TCAC del 8,32%, se enfocan en Alzheimer, Parkinson y ELA con enfoques de edición gramoénica y anti-tau. Los trastornos cardiovasculares y metabólicos continúan integrando biosensores digitales que entregan datos de punto final más ricos con menor carga.

La atención un enfermedades infecciosas se mantiene elevada mientras los gobiernos financian plataformas de vacunas de próxima generación para reforzar la preparación pandémica. Los ensayos metabólicos explotan el monitoreo de glucosa en bucle cerrado y coaching digital, características que atraen un reguladores que buscan evidencia de resultados holísticos. Colectivamente, estas dinámicas mantienen el mercado de ensayos clínicos de Europa diversificado un través de áreas de enfermedades.

Nota: Participaciones de segmento de todos los segmentos individuales disponibles con la compra del informe

Por Tipo de Patrocinador: Asociaciones Público-Privadas Aceleran Innovación

Las empresas farmacéuticas mantuvieron el 59,56% del gasto del mercado en 2024, manteniendo control de grandes programas pivotales que demandan coordinación global. Sin embargo, los pipelines eficientes en efectivo dependen de alianzas CRO, colaboraciones académicas y start-Unión postal Universal de inteligencia artificial para reducir el riesgo de activos tempranamente. Los cuerpos gubernamentales y sin fines de lucro, subiendo un una TCAC del 7,96%, canalizan subvenciones hacia enfermedades desatendidas y proyectos de preparación, trayendo nuevas corrientes de financiamiento un la industria de ensayos clínicos de Europa.

Los centros médicos académicos siguen siendo cruciales para ensayos de primera en humanos de oncologíun y enfermedades raras, un menudo asociándose con biotecnológicas que carecen de infraestructura interna. Los patrocinadores de dispositivos médicos expanden candidatos de neuromodulación y terapéuticos digitales, apoyándose en la experiencia regulatoria de clase III de Europa. La mezcla resultante de actores enriquece el mercado de ensayos clínicos de Europa con habilidades y capital complementarios.

Análisis Geográfico

Alemania, con una participación del 18,47% en 2024, continúun anclando el mercado de ensayos clínicos de Europa un través de alto gasto en I+d, más de 16,000 estudios registrados, y reglas recientemente promulgadas que permiten conversaciones confidenciales de precios durante la planificación de ensayos. Su reporte obligatorio de participantes después de enero 2025 elevará las necesidades de documentación, sin embargo, la Ley de Investigación Médica promete aprobaciones más rápidas, probablemente sosteniendo entradas de estudios de dos dígitos.

El Reino Unido preserva un ecosistema de investigación de primera categoríun al reducir drásticamente los tiempos de revisión de MHRA y ofrecer pilotos de licenciamiento adaptativo que compensan la divergencia regulatoria post-Brexit. Los mecanismos rápidos de asesoramiento científico ahora atraen patrocinadores de oncologíun y terapia avanzada que de otra manera buscarían Países Bajos o Bélgica. Francia aseguró más de EUR 2 mil millones en compromisos de capital de 2024 de grupos farmacéuticos líderes, fortaleciendo centros de traducción de etapa temprana en París y Lyon.

Españun es el escalador más rápido, pronosticado un una TCAC del 7,03% hasta 2030, impulsado por inscripción rentable, coordinación de comité de ética simplificada, y redes fuertes de defensa del paciente. Polonia, República Checa y Hungríun atraen voluntarios vírgenes de tratamiento y entregan ahorros de costos del 15%-20% versus Europa Occidental, aunque la calidad variable del sitio unún disuade un algunos patrocinadores de oncologíun. Italia aprovecha clusters académico-industriales en Milán y Roma para asegurar proyectos especializados de oncologíun mi inmunologíun, mientras que los países escandinavos emparejan penetración de salud digital con enlaces de registro que los hacen campos de prueba ideales para modelos descentralizados.

Panorama Competitivo

Los proveedores de investigación clínica de Europa están moderadamente consolidados un medida que las CROs de servicio completo adquieren empresas especializadas digitales y de biomarcadores. La compra de Olink por USD 3,1 mil millones de Thermo Fisher Scientific agrega proteómica de alto rendimiento un su suite de desarrollo, permitiendo un los patrocinadores correlacionar firmas de proteínas con respuesta al tratamiento. Las CDMOs italianas Doppel Farmaceutici y Mipharm se fusionaron en Domixtar, creando una entidad de EUR 180 millones que puede absorber proyectos de extremo un extremo[3]Trilantic Europa, "Domixtar cdmo Formed en Italia," trilanticeurope.com.

La ingeniosidad tecnológica es ahora un diferenciador clave. Los proveedores nativos de IA modelan trayectorias de pacientes para optimizar elegibilidad, mientras que las plataformas eSource automatizan captura de datos y reducen facturas de monitoreo. El acuerdo totalmente en acciones BioNTech-CureVac por valor de USD 1,25 mil millones elimina el exceso de patentes y pliega juntos el conocimiento de ARNm para vacunas de oncologíun. Las alianzas estratégicas CRO-farmacéuticas, como el pacto de dermatologíun de LEO Pharma con ICON, destacan un movimiento hacia especialización de área terapéutica que promete mayor participación del investigador mi inscripción más rápida.

El espacio en blanco permanece en enfermedades raras, ensayos pediátricos y terapéuticos digitales. Los nuevos participantes presumen modelos operativos remotos primero, socavando un los incumbentes al mezclar telesalud, enfermeríun domiciliaria y logística directa al paciente. Las CROs incumbentes reaccionan girando unidades de ensayos virtuales o asociándose con proveedores eclínica. La intensidad competitiva mantiene los precios de servicios agudos incluso mientras el mercado de ensayos clínicos de Europa se expande.

Líderes de la Industria de Ensayos Clínicos de Europa

-

IQVIA

-

Parexel International (MA) Corporation

-

ICON plc

-

Thermo Fisher Scientific Inc.

-

laboratorio Corporation de América Holdings

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio 2025: BioNTech adquirió CureVac en un acuerdo totalmente en acciones de USD 1,25 mil millones, agregando la plataforma de ARNm de CureVac y pipeline de oncologíun de etapa temprana.

- Mayo 2025: OCT clínico y palleos cuidado de la salud se fusionaron, dando al grupo combinado acceso un 300 millones de ciudadanos europeos para reclutamiento de estudios.

- Marzo 2025: LEO Pharma mi ICON plc forjaron una asociación enfocada en dermatologíun que enfatiza técnicas de ensayos descentralizados.

- Septiembre 2024: Humaneva recaudó USD 50 millones de Viking Global Investors para crecer su rojo europea de 90 sitios y expandirse un Estados Unidos y Asia-Pacífico.

- Julio 2024: Thermo Fisher Scientific cerró su adquisición de USD 3,1 mil millones de Olink Holding, trayendo proteómica de extensión de proximidad un su portafolio.

Alcance del Informe del Mercado de Ensayos Clínicos de Europa

Según el alcance del informe, los ensayos clínicos son experimentos realizados en investigación clínica, y siguen un protocolo regulado. Se realizan particularmente para obtener datos sobre la seguridad y eficacia de un medicamento recientemente desarrollado.

El mercado europeo de ensayos clínicos está segmentado por fase (fase I, II, III y IV), diseño (estudios de tratamiento (ensayo controlado aleatorizado, ensayo clínico adaptativo y ensayo controlado no aleatorizado), y estudios observacionales (estudio de cohorte, estudio caso-control, estudio transversal y estudio ecológico), y geografíun (Alemania, Reino Unido, Francia, Italia, Españun y Resto de Europa). El informe ofrece pronósticos de mercado mi ingresos en términos de valor en millones de USD para los segmentos anteriores.

| Fase I |

| Fase II |

| Fase III |

| Fase IV |

| Estudios Intervencionales/de Tratamiento |

| Estudios Observacionales |

| Estudios de Acceso Expandido |

| Diseño de Protocolo y Viabilidad |

| Identificación de Sitios e Inicio |

| Envío y Aprobación Regulatoria |

| Monitoreo de Ensayos Clínicos |

| Gestión de Datos y Bioestadística |

| Redacción Médica |

| Otros Tipos de Servicio |

| Oncología |

| Cardiovascular |

| Neurología |

| Enfermedades Infecciosas |

| Trastornos Metabólicos (Diabetes, Obesidad) |

| Inmunología/Autoinmune |

| Otras Áreas Terapéuticas |

| Empresas Farmacéuticas y Biofarmacéuticas |

| Empresas de Dispositivos Médicos |

| Institutos Académicos y de Investigación |

| Organizaciones Gubernamentales y Sin Fines de Lucro |

| Alemania |

| Reino Unido |

| Francia |

| Italia |

| España |

| Resto de Europa |

| Por Fase | Fase I |

| Fase II | |

| Fase III | |

| Fase IV | |

| Por Diseño de Estudio | Estudios Intervencionales/de Tratamiento |

| Estudios Observacionales | |

| Estudios de Acceso Expandido | |

| Por Tipo de Servicio | Diseño de Protocolo y Viabilidad |

| Identificación de Sitios e Inicio | |

| Envío y Aprobación Regulatoria | |

| Monitoreo de Ensayos Clínicos | |

| Gestión de Datos y Bioestadística | |

| Redacción Médica | |

| Otros Tipos de Servicio | |

| Por Área Terapéutica | Oncología |

| Cardiovascular | |

| Neurología | |

| Enfermedades Infecciosas | |

| Trastornos Metabólicos (Diabetes, Obesidad) | |

| Inmunología/Autoinmune | |

| Otras Áreas Terapéuticas | |

| Por Tipo de Patrocinador | Empresas Farmacéuticas y Biofarmacéuticas |

| Empresas de Dispositivos Médicos | |

| Institutos Académicos y de Investigación | |

| Organizaciones Gubernamentales y Sin Fines de Lucro | |

| Geografía | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa |

Preguntas Clave Respondidas en el Informe

¿Qué tan grande es el mercado de ensayos clínicos de Europa en 2025?

El mercado se sitúun en USD 23,59 mil millones en 2025 y está en camino de alcanzar USD 32,99 mil millones para 2030.

¿Qué país comanda la mayor participación de la actividad de ensayos clínicos de Europa?

Alemania lidera con una participación del 18,47% en 2024, respaldada por infraestructura sólida y nueva legislación que agiliza aprobaciones.

¿Qué está impulsando el cambio hacia ensayos descentralizados mi híbridos?

Las lecciones de la era pandémica, la orientación de la EMA sobre elementos remotos, y tecnologíun que habilita tele-visitas y muestreo en casa están alimentando una TCAC del 14,1% para servicios descentralizados.

¿Por qué los estudios de Fase II están creciendo más rápido que otras fases?

Los diseños adaptativos mi inscripción basada en biomarcadores permiten un los patrocinadores validar prueba de concepto más eficientemente, impulsando actividad de Fase II un una TCAC del 7,93%.

¿Qué área terapéutica atrae más ensayos en Europa?

La oncologíun mantiene la posición superior con participación de mercado del 36,23%, gracias un pipelines de inmunoterapia y medicina de precisión.

¿doómo impactará el Reglamento de Ensayos Clínicos el inicio de estudios?

El uso obligatorio de CTIS desde enero 2025 habilita un envío único para ensayos multi-país, reduciendo la carga de trabajo administrativa hasta en un 50%.

Última actualización de la página el: