Tendencias del Mercado de Equipo de prueba eléctrica Industria

Los semiconductores y la informática serán la mayor industria de usuarios finales

- Se prevé que la adopción de equipos de prueba automatizados (ATE) por parte de las empresas de fabricación de semiconductores para mejorar la velocidad operativa del rendimiento y reducir los costos de los dispositivos semiconductores tendrá un impacto favorable en el crecimiento del mercado.

- El equipo de prueba automatizado de semiconductores (ATE) es capaz de probar una amplia gama de dispositivos y sistemas electrónicos, que van desde componentes esenciales como resistencias, condensadores e inductores hasta circuitos integrados (CI) complejos, placas de circuito impreso (PCB) y dispositivos completamente ensamblados. sistemas electrónicos. ATE se emplea ampliamente en el sector de fabricación electrónica para examinar la posfabricación de componentes y sistemas electrónicos. Dada la creciente industria de los semiconductores, se prevé que la demanda de ATE aumentará considerablemente.

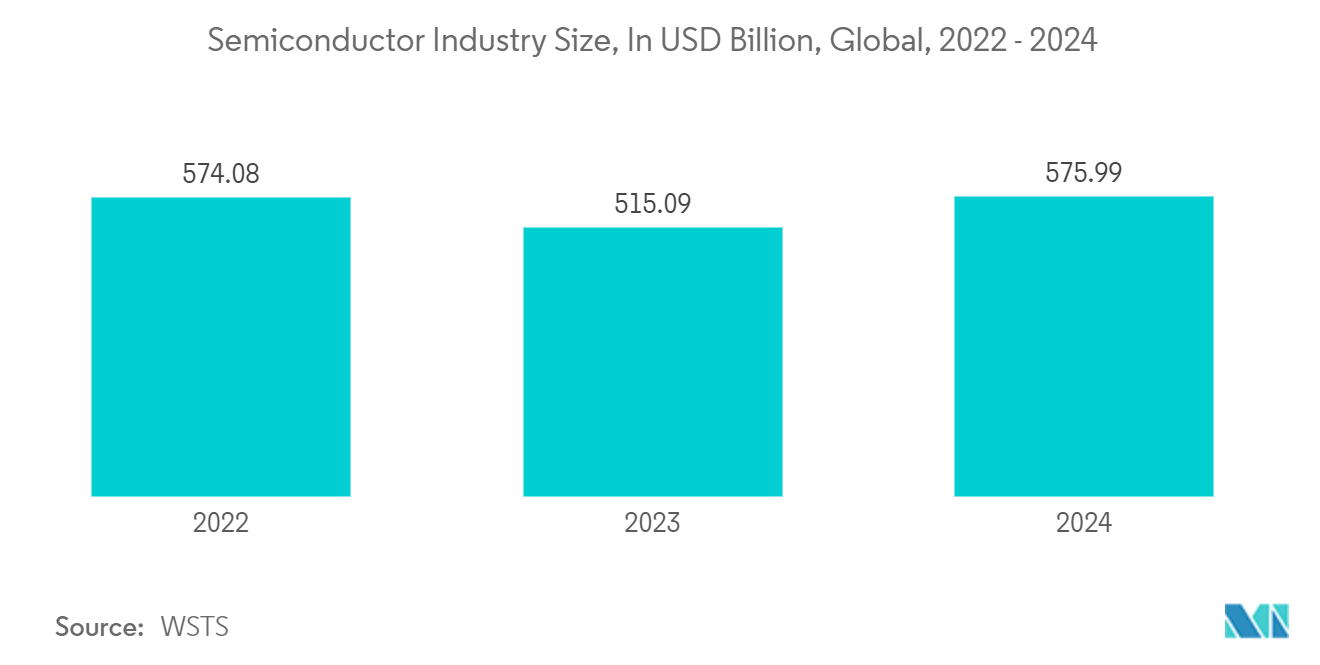

- La industria de los semiconductores está experimentando una rápida expansión, y los semiconductores son los componentes fundamentales de la tecnología contemporánea. Según SIA, las ventas mundiales de semiconductores ascendieron a 124.500 millones de dólares en el segundo trimestre de 2023, lo que supone un aumento del 4,7% con respecto al primer trimestre de 2023. Además, prevé un aumento del 56% en la demanda mundial de capacidad de fabricación de semiconductores para 2030. Estos desarrollos futuristas son Se espera que cree una necesidad significativa de equipos de prueba electrónicos.

- El mercado está siendo testigo de un aumento en la demanda de mejoras rápidas y significativas en el rendimiento energético, la eficiencia, el costo, el área y el tiempo de comercialización de los chips debido a la aparición de tecnologías como IoT, Big Data e inteligencia artificial (IA). Se espera que este cambio en las demandas y preferencias de los clientes sea uno de los impulsores críticos para el crecimiento del mercado de equipos de prueba de semiconductores.

- Además, SIA apoyó oficialmente el pronóstico de ventas mundiales de semiconductores de la primavera de 2023 del WSTS en junio de 2023. El pronóstico predice que las ventas globales anuales ascenderán a 515,1 mil millones de dólares en 2023, una disminución con respecto al total de ventas de 2022 de 574,1 mil millones de dólares. En 2024, se espera que las ventas globales alcancen los 576 mil millones de dólares, lo que sería el total más alto jamás registrado en la industria. La creciente demanda de chips, junto con iniciativas gubernamentales favorables y la creciente demanda de chips semiconductores, ha llevado a un aumento en el gasto en equipos semiconductores, lo que indica un creciente interés en establecer nuevas fundiciones en todo el mundo. Se espera que este aumento en la producción de chips impulse la demanda de equipos de prueba electrónicos.

Descargar muestra

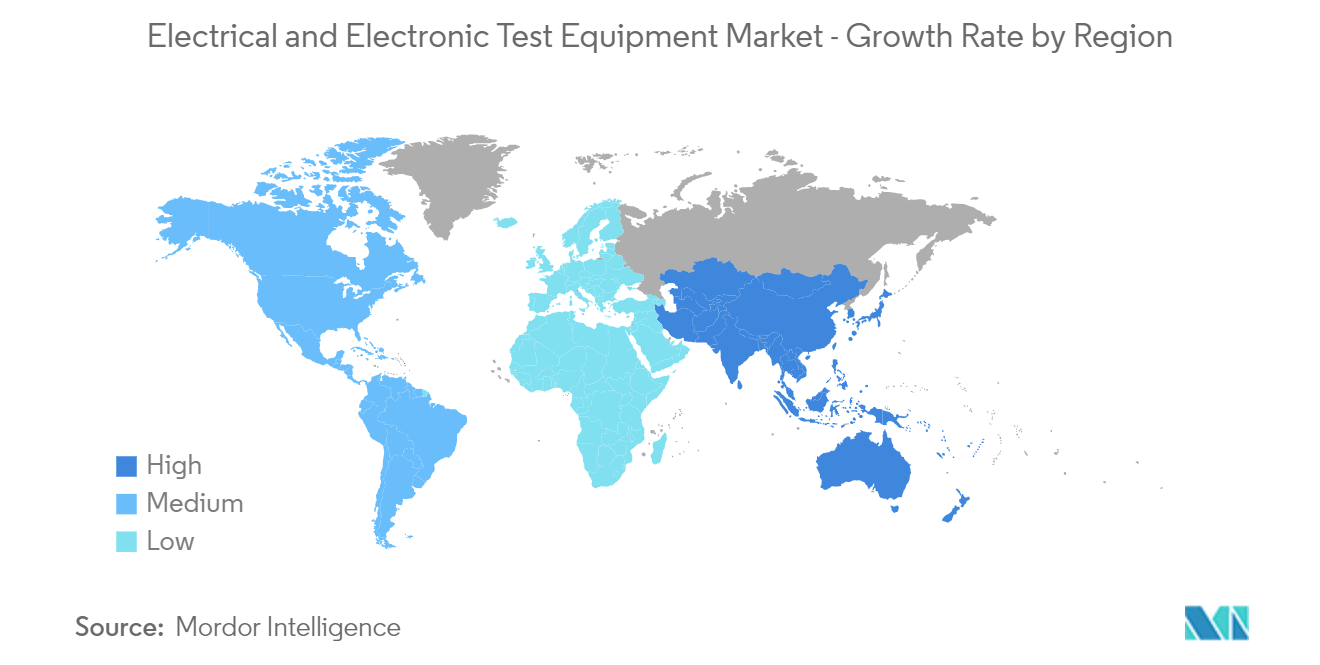

Se espera que Asia Pacífico domine el mercado

- La región de Asia y el Pacífico domina significativamente la industria de semiconductores y electrónica, impulsada principalmente por la extensa base manufacturera en China, Japón, Corea del Sur e India, que también ha ido madurando rápidamente en el ensamblaje final de la industria electrónica.

- Grandes contratistas, como Foxconn Technology Group y Megatron Asia Pacific Ltd, están en proceso de instalar plantas en la India. Según IBEF, India se comprometió a alcanzar 300 mil millones de dólares en fabricación de productos electrónicos y exportaciones de 120 mil millones de dólares para 2025-26. Además, el presupuesto de la Unión para 2023-24 ha asignado INR 16.549 millones de rupias (USD 2.000 millones) para el Ministerio de Electrónica y Tecnología de la Información, aproximadamente un 40% más elevado anualmente.

- Se espera que las crecientes actividades de prueba e inspección de la región creen una demanda considerable de equipos de prueba eléctricos. Anteriormente, la mayoría de las empresas regionales realizaban sus operaciones de prueba y certificación internamente. Sin embargo, debido a las regulaciones de Certificación Obligatoria de China, ahora se pone mayor énfasis en la necesidad de estándares regulatorios estrictos. Esto ha llevado a una mayor subcontratación de los servicios de prueba, aumentando así la demanda de equipos de prueba entre las empresas de servicios de prueba.

- Aparte de la industria de la electrónica de consumo, las compañías de bajo coste dominan la región. Por tanto, la mayoría de las actividades de inspección y servicio se subcontratan. Debido a esto, Singapur se ha convertido en un centro regional para servicios de mantenimiento e inspección. Los actores aliados que operan desde Singapur han mantenido el dominio en la región durante más de dos décadas. Sin embargo, países como Indonesia, Vietnam y Tailandia están desafiando el dominio del país.

- Además, la región ha sido una base para múltiples actores clave, incluidos Yokogawa (Japón), Advantest Corp (Japón), Anritsu Corporation (Japón), Rigol Technologies (China) y ScienceTech Technologies (India). Estas empresas, junto con otras empresas de la región, participan continuamente en innovaciones de productos y brindan soluciones en todas las aplicaciones de la industria.

- En agosto de 2022, Advantest Corp. colaboró con el osciloscopio de alto rendimiento RTP de Rohde Schwarz para la evaluación de exhibiciones masivas de probadores de SoC de alta velocidad. En línea con esta asociación, la empresa tiene como objetivo mejorar la calidad según los últimos requisitos. Se espera que estas iniciativas de las empresas regionales promuevan el crecimiento del mercado.

- Además, se prevé que múltiples proyectos de infraestructura, como la ejecución de líneas de alto voltaje y plantas de generación de energía, impulsen la demanda de equipos de prueba eléctrica de la región. Por ejemplo, en agosto de 2022, State Grid de China planea financiar más de 150 mil millones de yuanes (22 mil millones de dólares) en líneas de transmisión de energía UHV en la segunda mitad de 2022. Está prevista la construcción de 8 nuevos proyectos UHV para conectar las regiones del extremo occidental de China. , donde se ubican principalmente plantas solares, eólicas e hidroeléctricas, a sus principales ciudades impulsará aún más el crecimiento del mercado.

Descargar muestra