Volumen del mercado de Gestión de infraestructura del centro de datos (DCIM) Industria

| Período de Estudio | 2019 - 2029 |

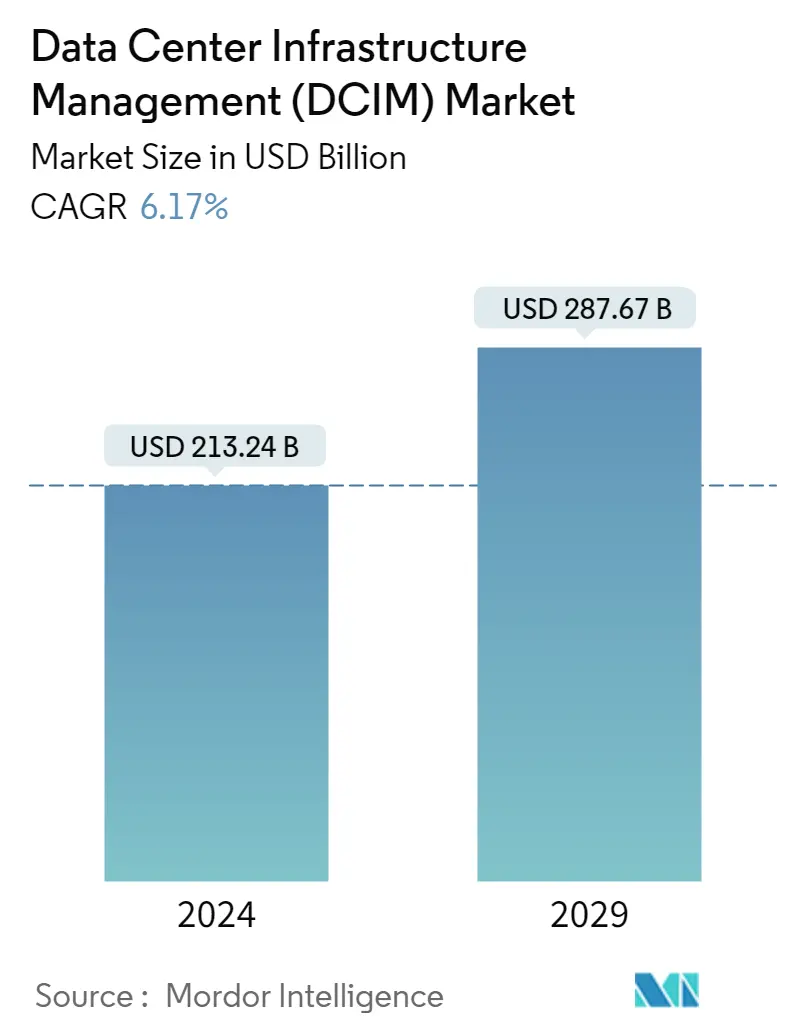

| Volumen del mercado (2024) | USD 213,24 mil millones de dólares |

| Volumen del mercado (2029) | USD 287,67 mil millones de dólares |

| CAGR(2024 - 2029) | 6.17 % |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del norte |

| Concentración del Mercado | Medio |

Jugadores Principales_Market_-_Major_Players.webp)

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial |

¿Necesita un informe que refleje la manera en la que el COVID-19 ha impactado en este mercado y su crecimiento?

Análisis del mercado de gestión de infraestructura de centros de datos

El tamaño del mercado de gestión de infraestructura de centros de datos se estima en 213,24 mil millones de dólares en 2024, y se espera que alcance los 287,67 mil millones de dólares en 2029, creciendo a una tasa compuesta anual del 6,17% durante el período previsto (2024-2029)

Debido a la pandemia de Covid-19, han aumentado los desafíos relacionados con la construcción de nueva capacidad de centros de datos. La mayoría de los proveedores están posponiendo o cancelando proyectos o actividades, lo que podría aumentar el riesgo de infección. Según Vantage, el estancamiento de la construcción es inevitable ya que varios trabajadores se mueven por las obras, lo que dificulta la implementación de las reglas de distanciamiento social en lugar de garantizar la seguridad del personal

- La necesidad de gestionar espacio limitado y altas densidades de rack para reducir el tiempo de inactividad del sistema de TI ha impulsado el crecimiento del mercado de gestión de infraestructura de centros de datos (DCIM) durante los últimos años.

- Según estimaciones de AFCOM, la densidad de rack actual se valora en 16,9 kW en los centros de datos. Según un estudio de la Asociación de Centros de Datos (AFCOM), cerca del 67% reportó un aumento en la densidad de racks en los últimos tres años. Además, el estudio destaca que con una densidad de potencia promedio de aproximadamente 7 kilovatios por rack, la mayoría de los centros de datos enfrentan desafíos al administrar sus cargas de trabajo de TI con métodos tradicionales de refrigeración por aire.

- Se espera que 5G desempeñe un papel crucial en el apoyo a gobiernos y formuladores de políticas para transformar sus ciudades en ciudades inteligentes, permitiendo a los ciudadanos aprovechar y participar de los beneficios socioeconómicos de una economía digital avanzada con uso intensivo de datos. Por lo tanto, las autoridades deben construir y mejorar activos pasivos como redes de fibra y centros de datos.

- Los factores que impulsan la densidad de racks incluyen el crecimiento de la computación en la nube, Big Data y la IA. Es esencial gestionar TI, ya que caben más equipos en el espacio del centro de datos. Estos hechos indican la necesidad de soluciones como DCIM.

- Se espera que la creciente demanda de tráfico de datos y nube que se mueve desde y dentro de los centros de datos impulse el crecimiento del mercado durante el período previsto. Según Cisco Systems, se espera que el tráfico IP del centro de datos en la nube alcance los 19.509 exabytes por año para 2021, en comparación con los 1.046 exabytes por año del tráfico del centro de datos tradicional.

- Los proveedores del mercado están permitiendo la integración de API en soluciones DCIM. En general, es probable que los crecientes volúmenes de datos en la nube, los centros de datos perimetrales, la consolidación de los centros de datos, etc., den forma a la gestión de la infraestructura de los centros de datos.

- En abril de 2022, Compass Datacenters, un gigante estadounidense de la colocación, formó un segmento comercial llamado Compass Quantum para vender centros de datos modulares como servicio. Cada módulo tiene suficiente espacio, energía y refrigeración para admitir 100 kW de equipos de TI en una disposición redundante de dos nodos. Quantum puede encargarse de la selección del sitio, los permisos, la construcción e incluso el mantenimiento de las instalaciones como parte del servicio. Si el centro de datos ya no es necesario, se empaquetará, renovará y enviará a otra ubicación. Lo más importante es que, en lugar de realizar una inversión de capital inicial, los consumidores pueden pagar su espacio en blanco en el transcurso de 7 a 10 años a través de gastos operativos. Cuando expire el contrato inicial, tendrán la opción de comprar el centro de datos.

- El sector de los centros de datos ha estado cambiando durante mucho tiempo, pero los últimos años han sido particularmente desafiantes, principalmente debido a la pandemia de COVID-19. Al principio, puede haber parecido que todos estos cambios se estaban realizando para dar cabida a las órdenes de quedarse en casa temporalmente, pero ese ya no es el caso. El aumento de la escuela y el trabajo remotos, las llamadas de negocios a través de Zoom en lugar del teléfono y el uso de una aplicación para todo parecen ser una tendencia permanente.