Tamaño y Cuota del Mercado de Bienestar Corporativo

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 70.22 Mil millones de dólares |

| Tamaño del Mercado (2031) | 94.5 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.12% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Bienestar Corporativo por Mordor Intelligence

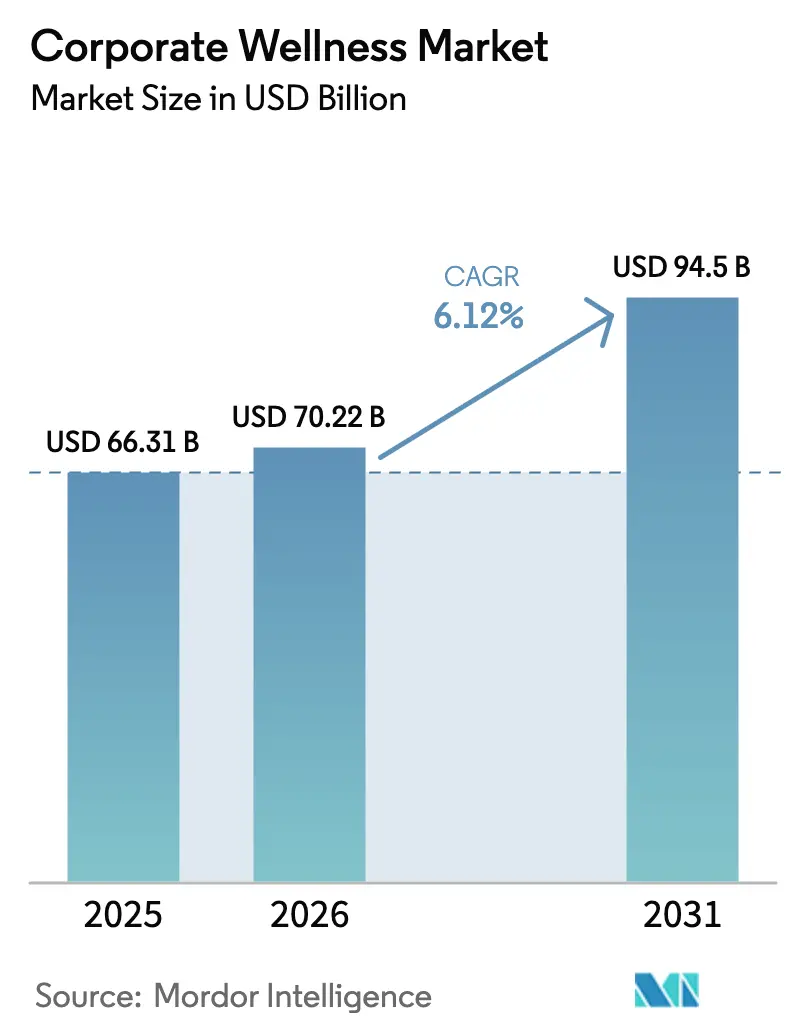

Se espera que el tamaño del Mercado de Bienestar Corporativo aumente de 66.310 millones de USD en 2025 a 70.220 millones de USD en 2026 y alcance los 94.500 millones de USD en 2031, creciendo a una CAGR del 6,12% durante el período 2026-2031.

Esa trayectoria refleja el creciente enfoque de los empleadores en la salud preventiva, la optimización de la productividad y la retención del talento, a medida que los costes sanitarios continúan escalando. La adopción está impulsada por cribados biométricos, módulos de gestión del estrés y coaching digital que prometen reducir la curva de gastos a largo plazo. La claridad regulatoria del Departamento de Trabajo de EE. UU. y del Departamento de Salud y Servicios Humanos en 2024 reforzó la confianza en el diseño de programas conformes, mientras que la orientación de la Comisión para la Igualdad de Oportunidades en el Empleo sobre los incentivos de dispositivos portátiles cerró las lagunas de privacidad. América del Norte continúa siendo el ancla del gasto, pero la región de Asia-Pacífico está marcando el ritmo a medida que los requisitos estatutarios se amplían en India y las regulaciones de salud ocupacional se endurecen en China. La intensidad competitiva es moderada; aseguradoras, startups de soluciones puntuales y plataformas integradas compiten por una cuota a medida que los empleadores exigen ecosistemas unificados y ricos en datos.

Conclusiones Clave del Informe

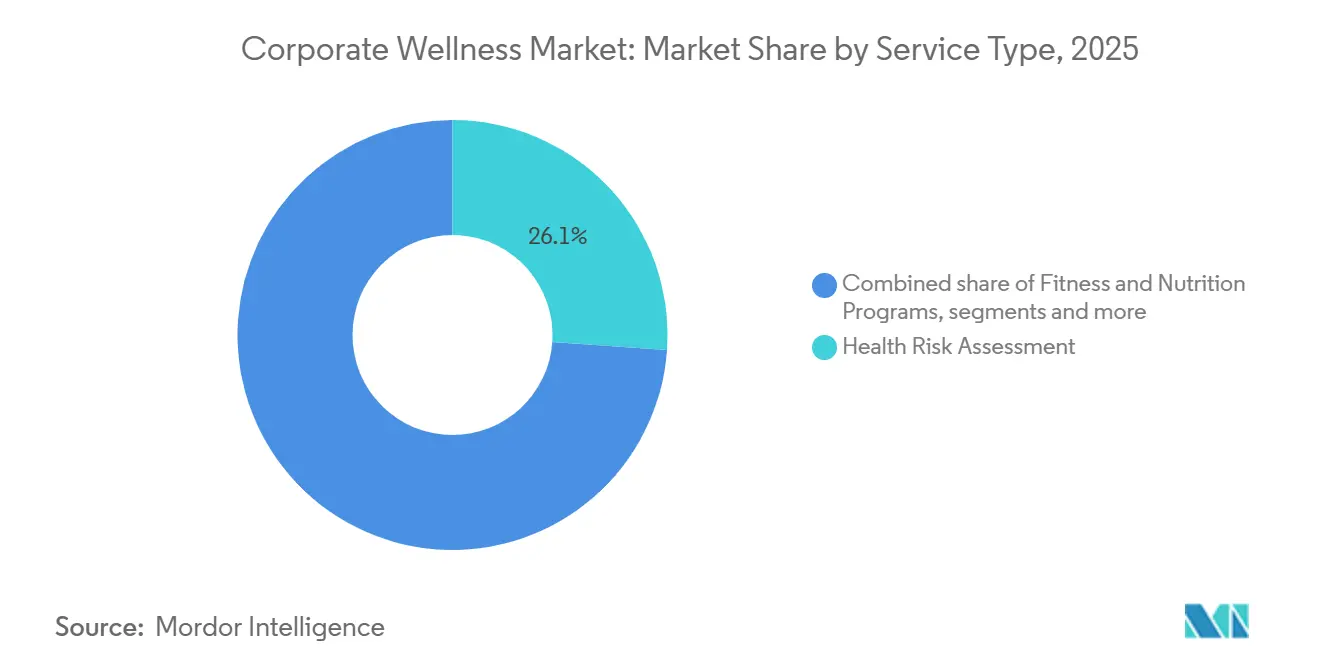

- Por tipo de servicio, la evaluación de riesgos de salud lideró con una cuota de ingresos del 26,12% en 2025; se proyecta que la gestión del estrés se expanda a una CAGR del 7,20% hasta 2031.

- Por modelo de entrega, los programas presenciales representaron el 55,43% de la cuota del mercado de bienestar corporativo en 2025, mientras que se proyecta que las ofertas fuera de las instalaciones o virtuales avancen a una CAGR del 8,23% hasta 2031.

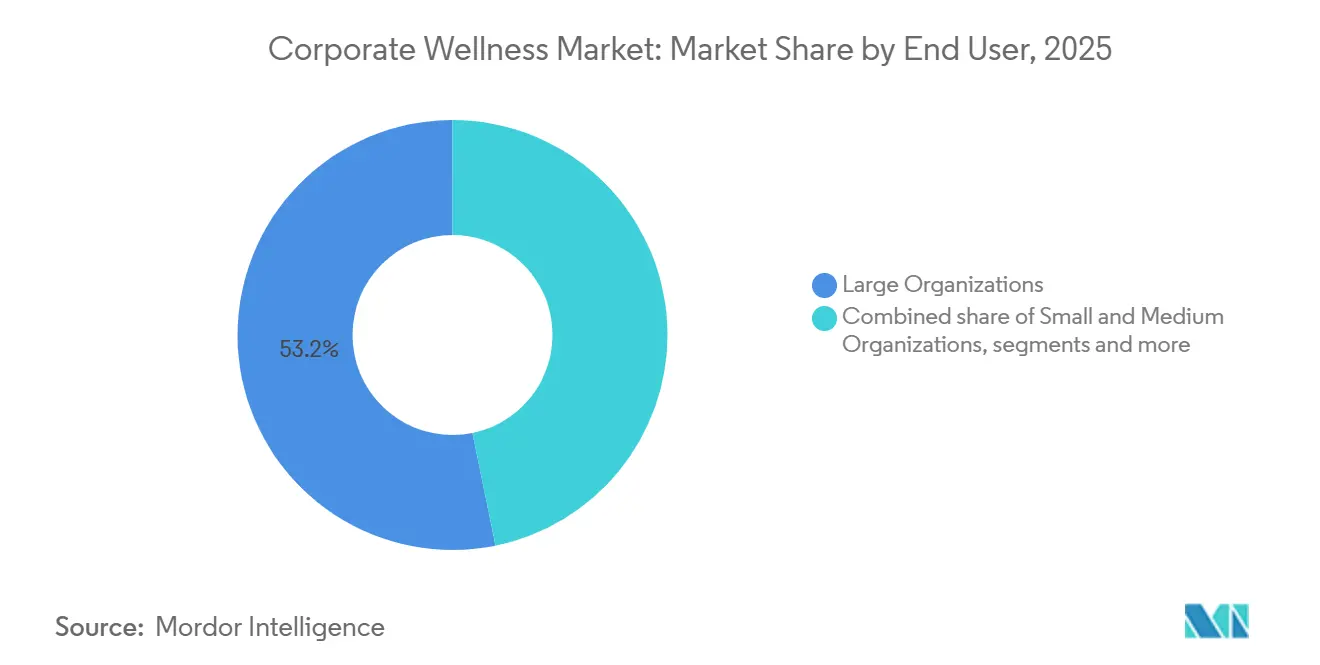

- Por usuario final, las grandes organizaciones representaron el 53,21% del tamaño del mercado de bienestar corporativo en 2025, mientras que se prevé que las pequeñas y medianas organizaciones crezcan a una CAGR del 6,43% hasta 2031.

- Por modelo de titularidad, los programas gestionados internamente capturaron una cuota del 55,67% en 2025; se espera que los programas gestionados por proveedores externos se expandan a una CAGR del 6,89% hasta 2031.

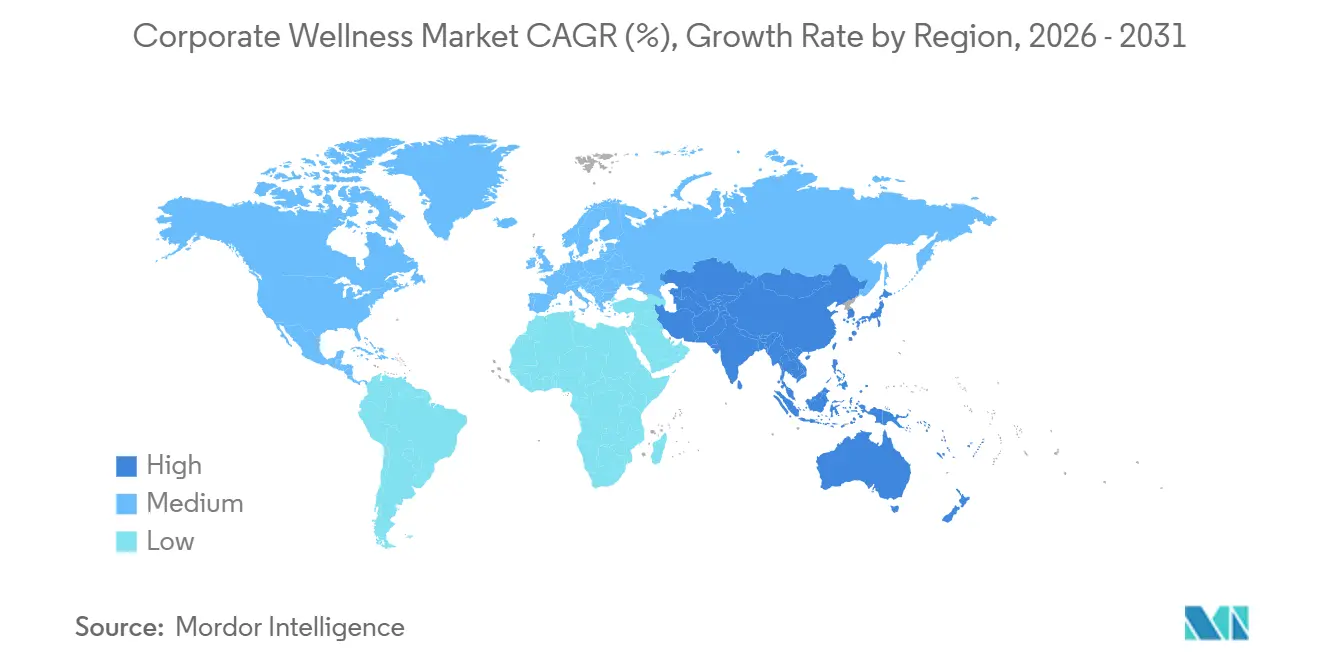

- Por geografía, América del Norte retuvo una cuota del 39,40% en 2025; sin embargo, la región de Asia-Pacífico es la de mayor crecimiento, con una CAGR del 7,54% de 2026 a 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Bienestar Corporativo

Análisis del Impacto de los Factores Impulsores*

| Factor Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Escalada del gasto sanitario de los empleadores | +1.8% | Global, agudo en América del Norte y Europa | Mediano plazo (2-4 años) |

| Creciente carga de enfermedades crónicas relacionadas con el estilo de vida | +1.5% | Global, pronunciado en el área urbana de Asia-Pacífico y América del Norte | Largo plazo (≥ 4 años) |

| ROI demostrado y beneficios de retención del talento | +1.2% | América del Norte y Europa, emergente en Asia-Pacífico | Mediano plazo (2-4 años) |

| Rápida adopción de tecnologías de salud digital | +1.4% | Global, liderado por los centros tecnológicos de América del Norte y Asia-Pacífico | Corto plazo (≤ 2 años) |

| Cambio hacia el bienestar integral | +0.9% | América del Norte y Europa, adopción temprana en Asia-Pacífico | Mediano plazo (2-4 años) |

| Integración de datos de dispositivos portátiles con análisis de recursos humanos | +1.0% | América del Norte, Europa, Asia-Pacífico seleccionado | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Escalada del Gasto Sanitario de los Empleadores

Las primas familiares para el seguro patrocinado por el empleador alcanzaron los 25.572 USD en 2024, un aumento del 7%, y las perspectivas de Mercer predijeron otro aumento del 5,8% para 2025[1]Kaiser Family Foundation, "Encuesta de Beneficios de Salud para Empleadores 2024," kff.org. Por lo tanto, los directores financieros tratan el bienestar como una cobertura, enfatizando los cribados que identifican a los empleados prediabéticos y activan el coaching temprano. El Cirujano General de EE. UU. vinculó la inversión en salud mental con una menor tasa de absentismo, lo que llevó a las empresas autoaseguradas a acelerar los incentivos de diferencial de primas. Las salvaguardas de cumplimiento normativo siguen aplicándose; los programas basados en resultados deben ofrecer alternativas razonables para evitar sanciones discriminatorias, una complejidad que inclina la adopción hacia proveedores con experiencia actuarial.

Creciente Carga de Enfermedades Crónicas Relacionadas con el Estilo de Vida

Las enfermedades crónicas representan aproximadamente el 90% del gasto sanitario anual en EE. UU.[2]Centros para el Control y la Prevención de Enfermedades, "Panorama General de las Enfermedades Crónicas," cdc.gov. Los empleadores ahora ven el trabajo sedentario, el estrés y la mala alimentación como factores controlables que contribuyen a estos costes. Los mercados de Asia-Pacífico se hacen eco de esa tendencia a medida que la rápida urbanización replica los patrones de enfermedades occidentales, aunque carece de la infraestructura correspondiente. Los programas que combinan el seguimiento de la actividad física con el coaching nutricional demuestran mejoras biométricas medibles en un plazo de 18 meses. La cobertura de los medicamentos para la obesidad GLP-1 por parte del 67% de los grandes empleadores estadounidenses en 2024 pone de relieve las importantes implicaciones financieras.

ROI Demostrado y Beneficios de Retención del Talento

Una revisión de RAND de 2024 mostró que los módulos de gestión de enfermedades aportan la mayor parte del ahorro de costes, mientras que la gestión del estilo de vida mejora la retención. La rotación de personal en etapas tempranas de la carrera cayó entre un 10% y un 15% en las agencias federales de EE. UU. con programas de bienestar integrales, reforzando las justificaciones centradas en el talento. Las métricas de marca empleadora mejoran cuando los recursos de salud mental se publican en portales de empleo, lo que resulta en una reducción de los costes de contratación y un menor tiempo de cobertura de vacantes.

Rápida Adopción de Tecnologías de Salud Digital

El Formulario de Salud Digital de Express Scripts trata las aplicaciones validadas como medicamentos cubiertos, lo que señala el respaldo a nivel de pagador para los terapéuticos digitales. La orientación de la Comisión para la Igualdad de Oportunidades en el Empleo exige que los incentivos basados en dispositivos portátiles sean voluntarios y que los datos estén segregados, lo que limita el rechazo por motivos de privacidad. Los nudges de coaching basados en inteligencia artificial de Optum ilustran cómo los actores establecidos ajustan el compromiso con análisis en tiempo real. Las ventajas de escala hacen que los canales virtuales sean atractivos para las plantillas híbridas dispersas.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Impacto Máximo |

|---|---|---|---|

| Bajos niveles sostenidos de participación de los empleados | -1.3% | Global, agudo en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Riesgos de privacidad de datos y ciberseguridad | -0.9% | Global, estricto en Europa y América del Norte | Mediano plazo (2-4 años) |

| Ecosistema de proveedores fragmentado y problemas de integración | -0.7% | América del Norte y Europa, Asia-Pacífico emergente | Mediano plazo (2-4 años) |

| Presupuestos de bienestar limitados en las pymes | -0.6% | Global, pronunciado en Asia-Pacífico y mercados emergentes | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Bajos Niveles Sostenidos de Participación de los Empleados

La participación a menudo cae por debajo del 30% en el segundo trimestre, lo que socava el retorno de la inversión. Los mensajes genéricos a menudo pasan por alto las diversas necesidades de los trabajadores, aunque el papel de modelo de los líderes duplica la tasa de retención en los programas. Los desafíos gamificados ofrecen impulsos a corto plazo, pero necesitan motivadores intrínsecos para sostener el cambio. El Cirujano General recomienda integrar el bienestar en los flujos de trabajo diarios, como las reuniones caminando, para facilitar la adopción.

Riesgos de Privacidad de Datos y Ciberseguridad

Los portales de bienestar manejan información de salud protegida que debe estar separada de los expedientes de personal. La Comisión para la Igualdad de Oportunidades en el Empleo aclara que los datos de bienestar no pueden utilizarse para influir en las decisiones de empleo. El Reglamento General de Protección de Datos aumenta los costes de cumplimiento en Europa. Una sola brecha puede dar lugar a demandas colectivas y daños reputacionales, lo que lleva a los grandes empleadores a preferir proveedores con certificaciones SOC 2 e ISO 27001.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Servicio: El Cribado Preventivo Domina mientras la Gestión del Estrés se Acelera

La evaluación de riesgos de salud representó el 26,12% de la cuota del mercado de bienestar corporativo en 2025, lo que refleja la amplia dependencia de los empleadores en la biometría de referencia para estratificar el riesgo. Se prevé que la gestión del estrés supere al mercado de bienestar corporativo con una CAGR del 7,20% hasta 2031, ya que el agotamiento sigue siendo el principal factor de reclamaciones. Los módulos combinados de fitness y nutrición completan los planes de los empleadores, pero se enfrentan a la compresión de márgenes a medida que las ofertas se convierten en productos básicos.

El tamaño del mercado de bienestar corporativo vinculado a la evaluación de riesgos de salud sigue siendo grande porque las evaluaciones de riesgos de salud impulsan el compromiso en los flujos de coaching y gestión de enfermedades posteriores. Los proveedores de gestión del estrés ahora agrupan la terapia cognitivo-conductual y la atención plena en una sola licencia, ofreciendo a los compradores una opción integrada que reduce la fricción en la adquisición. Los programas de abandono del tabaco se reducen en las economías maduras, pero siguen siendo relevantes donde el consumo de tabaco sigue siendo alto.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Modelo de Entrega: Las Plataformas Virtuales Ganan Impulso junto al Legado Presencial

Los programas presenciales representaron el 55,43% del mercado de bienestar corporativo en 2025, gracias a los centros de fitness y los cribados presenciales que refuerzan la cultura empresarial. Se espera que los despliegues fuera de las instalaciones o virtuales crezcan a una tasa anual del 8,23%, convirtiéndolos en el modo de entrega de mayor crecimiento hasta 2031. Los modelos híbridos combinan ambos, atrayendo a empleadores multirregionales que equilibran trabajadores remotos y de oficina.

Las ganancias en el tamaño del mercado de bienestar corporativo para los canales virtuales provienen de menores costes marginales y análisis en tiempo real. Las diferencias de compromiso se reducen a medida que los nudges de inteligencia artificial personalizan el contenido. Sin embargo, las clases de fitness presenciales siguen superando a las aplicaciones en términos de refuerzo social, por lo que los proveedores ofrecen experiencias omnicanal que cambian sin problemas entre espacios físicos y digitales sin fricción.

Por Usuario Final: La Escala Empresarial Impulsa el Gasto mientras Aumenta la Adopción en las Pymes

Las grandes organizaciones aportaron el 53,21% del gasto en 2025, aprovechando los contratos por volumen y los equipos de beneficios dedicados. Las pymes crecen a una CAGR del 6,43% hasta 2031 a medida que las aplicaciones llave en mano reducen los obstáculos administrativos. Las entidades del sector público adoptan los programas más lentamente, pero mantienen contratos a largo plazo una vez financiados.

El tamaño del mercado de bienestar corporativo para las pymes debería aumentar a medida que los costes de las plataformas disminuyan y los estudios de caso demuestren el retorno de la inversión en retención. Las ofertas con pocos datos, como los desafíos de pasos con una captura mínima de información de salud protegida, mitigan las preocupaciones de privacidad que disuaden a las empresas más pequeñas. Las grandes empresas continúan buscando integraciones de extremo a extremo con sistemas de recursos humanos y registros electrónicos de salud, amplificando así la precisión basada en datos.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Modelo de Titularidad: El Control Interno Prevalece pero la Externalización Aumenta

Los programas gestionados internamente capturaron una cuota del 55,67% en 2025, favorecidos por los empleadores autoasegurados que buscan acceso directo a los datos de reclamaciones y biométricos. Se espera que los programas gestionados por proveedores externos crezcan a una CAGR del 6,89% hasta 2031 a medida que aumentan las demandas de experiencia y la complejidad de la integración.

Muchas empresas adoptan estructuras híbridas, manteniendo la supervisión estratégica mientras externalizan el alojamiento de la plataforma. La externalización atrae a las empresas totalmente aseguradas que priorizan la velocidad y las certificaciones de cumplimiento. El tamaño del mercado de bienestar corporativo bajo modelos externalizados se expande a medida que proveedores como Personify Health ofrecen ecosistemas modulares que agrupan la administración de beneficios con herramientas de compromiso.

Análisis Geográfico

América del Norte representó el 39,40% del mercado de bienestar corporativo en 2025, anclado por los altos costes de las primas, los sofisticados análisis y los marcos regulatorios claros. Las disposiciones de la Ley de Cuidado de Salud Asequible permiten descuentos en las primas para los programas conformes, reforzando los incentivos de adopción. La cobertura de los medicamentos GLP-1 subrayó la disposición de los empleadores a financiar intervenciones costosas cuando la evidencia clínica respalda los resultados.

Se prevé que la región de Asia-Pacífico registre una CAGR del 7,54% de 2026 a 2031, la tasa de crecimiento más rápida a nivel mundial. Las cláusulas de bienestar estatutarias en India y el endurecimiento de las regulaciones ocupacionales en China impulsan la adopción, mientras que los empleadores japoneses abordan las brechas de productividad de una fuerza laboral envejecida con programas de resiliencia[3]. La entrega con enfoque móvil prospera en el Sudeste Asiático, donde la penetración de los teléfonos inteligentes es alta; sin embargo, las preferencias culturales por la interacción presencial en Japón y Corea moderan los modelos puramente virtuales.

Europa, Oriente Medio, África y América del Sur comprenden el resto. El Reglamento General de Protección de Datos de Europa aumenta los costes de cumplimiento, pero también genera confianza entre los empleados, lo que favorece la adopción. Oriente Medio experimenta una adopción constante e incremental, liderada por los mandatos gubernamentales en el Golfo. África sigue siendo incipiente debido a la limitada cobertura patrocinada por los empleadores. América del Sur experimenta un crecimiento moderado en medio de la volatilidad económica, aunque Brasil y México lideran con proyectos piloto en grandes empresas. En todas las regiones, el mercado de bienestar corporativo continúa beneficiándose de la competencia en el mercado laboral que valora las plantillas saludables y comprometidas.

Panorama Competitivo

El mercado de bienestar corporativo está moderadamente fragmentado; ningún proveedor supera el 10% de cuota. La consolidación se está acelerando a medida que los empleadores demandan plataformas unificadas. Personify Health surgió en 2024 de la fusión de Virgin Pulse y HealthComp, combinando la administración de beneficios, la navegación de la atención y el compromiso en una sola plataforma. Las aseguradoras como Cigna y Optum aprovechan los datos de reclamaciones para vincular los resultados biométricos con los descuentos en las primas.

El Formulario de Salud Digital de Express Scripts posiciona a los pagadores como curadores de terapéuticos digitales de calidad, desafiando a los proveedores de soluciones puntuales que carecen de validación clínica. Los fabricantes de dispositivos portátiles, incluido Oura, omiten a los intermediarios ofreciendo paneles de control para empleadores que correlacionan las puntuaciones de preparación con la productividad. Los proveedores ganan contratos demostrando personalización basada en inteligencia artificial, integración de inicio de sesión único y cumplimiento demostrado con la Ley de Portabilidad y Responsabilidad del Seguro Médico y el Reglamento General de Protección de Datos.

El espacio en blanco para las pymes persiste, invitando a proveedores de bajo contacto con precios simplificados. Las perspectivas del sector público atraen a los actores que son lo suficientemente pacientes para los largos procesos de adquisición. El rigor regulatorio sigue siendo un diferenciador; la orientación de privacidad de la Comisión para la Igualdad de Oportunidades en el Empleo favorece los marcos maduros de gobernanza de datos sobre las startups con financiación limitada. Por lo tanto, es probable que el mercado se consolide en torno a un grupo de plataformas de pila completa, con especialistas de nicho que atienden a verticales o geografías específicas.

Líderes del Sector de Bienestar Corporativo

ComPsych Corporation

Virgin Pulse

EXOS

Optum, Inc.

Quest Diagnostics Health & Wellness

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes del Sector

- Enero de 2026: Wellhub lanzó su primera Temporada de Bienestar, con un nuevo Coach de Inteligencia Artificial para personalizar los planes de salud. La iniciativa ofrece acceso global a gimnasios y estudios, haciendo el bienestar más accesible en todo el mundo. Además, Wellhub introdujo un programa sin riesgo para que las empresas inicien su camino hacia el bienestar corporativo.

- Septiembre de 2025: BetterMe, una destacada empresa de tecnología de bienestar, lanzó BetterMe Business, un programa integral de bienestar para empleados. El programa ofrece herramientas completas para apoyar tanto la salud física como mental, promoviendo un cambio de comportamiento sostenible. Su objetivo es inspirar el movimiento, promover la recuperación y mejorar la productividad entre los empleados.

- Junio de 2025: MAXIOM lanzó su innovadora solución de bienestar corporativo. Esta plataforma está diseñada para mejorar la salud y el rendimiento de los empleados con tecnología avanzada de inteligencia artificial. Su objetivo es establecer nuevos estándares del sector para la gestión de la salud y la productividad en el lugar de trabajo.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Según Mordor Intelligence, clasificamos el mercado de bienestar corporativo como el gasto agregado que los empleadores destinan a programas y plataformas estructuradas diseñadas para prevenir enfermedades, gestionar condiciones crónicas y mejorar el bienestar físico, mental y financiero de su fuerza laboral. Las ofertas cubiertas van desde evaluaciones de riesgo de salud y análisis biométricos hasta servicios continuos de acondicionamiento físico, nutrición, manejo del estrés y salud conductual prestados de forma presencial, virtual o híbrida.

Exclusión del alcance: las primas de seguros de salud independientes y las aplicaciones de bienestar para consumidores no dirigidas a la fuerza laboral quedan fuera de este estudio.

Descripción general de la segmentación

- Por Tipo de Servicio

- Evaluación de Riesgos de Salud

- Programas de Fitness y Nutrición

- Gestión del Estrés

- Abandono del Tabaco

- Gestión de la Salud Mental y del Comportamiento

- Otros Tipos de Servicio

- Por Modelo de Entrega

- Presencial

- Fuera de las Instalaciones / Virtual

- Híbrido

- Por Usuario Final

- Grandes Organizaciones

- Pequeñas y Medianas Organizaciones

- Sector Público y Otros

- Por Titularidad

- Programas Gestionados Internamente

- Programas Gestionados por Proveedores Externos

- Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Corea del Sur

- Australia

- Resto de Asia-Pacífico

- Oriente Medio y África

- Consejo de Cooperación del Golfo

- Sudáfrica

- Resto de Oriente Medio y África

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- América del Norte

Metodología de investigación detallada y validación de datos

Investigación primaria

Los analistas de Mordor entrevistaron a directores de programas de bienestar, consultores de beneficios y administradores externos en América del Norte, Europa y Asia-Pacífico. Las conversaciones exploraron los obstáculos de participación, los cambios en los precios de los contratos y el crecimiento esperado de la financiación, mientras que encuestas breves en línea capturaron las tasas de participación promedio por tamaño de empresa. Los hallazgos cubrieron las brechas de datos y validaron los supuestos secundarios.

Investigación documental

Comenzamos con datos macroeconómicos e industriales de acceso público provenientes de fuentes como los Centros para el Control y la Prevención de Enfermedades, la Organización Internacional del Trabajo, la Organización Mundial de la Salud y la International Foundation of Employee Benefit Plans. Estos proporcionaron tasas de prevalencia de enfermedades relacionadas con el estilo de vida, tendencias de adopción de programas y gasto de referencia por empleado. Los archivos corporativos, presentaciones para inversores y prensa especializada recopilados a través de Dow Jones Factiva y D&B Hoovers ofrecieron valores de contratos y distribución de ingresos por proveedor. Las oficinas nacionales de estadística y los paneles de aduanas suministraron bases regionales de salarios y empleo que anclan los fondos de gasto. Las fuentes enumeradas ilustran la base y no son exhaustivas.

Dimensionamiento del mercado y pronóstico

Un modelo de fondo de gasto de arriba hacia abajo parte del recuento de la fuerza laboral por país, la filtra mediante ratios de empleo formal y luego aplica la penetración del programa y el gasto promedio por empleado participante. Los totales acumulados de proveedores líderes ofrecen una verificación selectiva de abajo hacia arriba que calibra los totales. Las variables clave incluyen la prevalencia de enfermedades crónicas, la inflación de las primas de atención médica de los empleadores, los costos de rotación voluntaria, la duración promedio de los contratos con proveedores, las tasas de participación en los programas y el crecimiento salarial regional. Una regresión multivariante sobre estos factores determina la CAGR y las bandas de escenarios hasta 2030. Cuando las divulgaciones de los proveedores son parciales, los indicadores de participación y ASP obtenidos de los gerentes de beneficios entrevistados cubren las brechas.

Ciclo de validación de datos y actualización

Los resultados pasan controles de varianza frente al gasto histórico, ratios de referencia del sector y comunicados de prensa recientes. Los revisores senior investigan las anomalías antes de la aprobación final. El conjunto de datos se actualiza anualmente, con revisiones intermedias activadas por eventos de política económica relevantes, y cada entrega a clientes recibe una verificación de hechos de último momento.

Por qué nuestra línea base de bienestar corporativo inspira confianza

Las cifras publicadas difieren porque las empresas seleccionan combinaciones únicas de servicios, indicadores de gasto y frecuencias de actualización. Nuestro estudio, construido sobre las variables con las que los ejecutivos realmente presupuestan, ofrece un punto medio estable que los tomadores de decisiones pueden rastrear hasta insumos verificables.

Los principales factores de brecha incluyen alcances de servicio más reducidos, el uso de valores de contrato declarados sin ajustes de participación, o una inflación agresiva de las curvas de adopción más allá de los presupuestos de RR. HH. validados.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal factor de brecha |

|---|---|---|

| USD 66.16 B | Mordor Intelligence | - |

| USD 68.41 B | Global Consultancy A | contabiliza tarjetas de regalo de incentivos y aplicaciones de bienestar de alcance poblacional, inflando el gasto |

| USD 75.20 B | Industry Research Group B | proyecta los ingresos de los proveedores con una CAGR uniforme del 9 % sin verificación de la realidad de participación |

En resumen, la selección disciplinada de variables, la actualización anual y los pasos de doble validación otorgan a Mordor Intelligence una línea base equilibrada y transparente en la que los gerentes pueden confiar al asignar presupuestos de bienestar o evaluar proveedores.

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tiene el mercado de bienestar corporativo en 2026?

Alcanzó los 70.220 millones de USD en 2026 y está en camino de llegar a los 94.500 millones de USD en 2031.

¿Qué región lidera el gasto en programas de bienestar corporativo?

América del Norte retuvo una cuota del 39,40% en 2025 gracias a los altos costes sanitarios y los ecosistemas de proveedores maduros.

¿Qué tipo de servicio crece más rápido en los programas de bienestar?

La gestión del estrés avanza a una CAGR del 7,20% hasta 2031 a medida que los empleadores abordan el agotamiento y las reclamaciones de salud mental.

¿Por qué las pymes están adoptando soluciones de bienestar más rápidamente ahora?

Las plataformas llave en mano de bajo contacto con precios de entre 5 y 10 USD por empleado al mes reducen las barreras administrativas y de costes.

¿Cuál es el principal desafío de privacidad en las iniciativas de bienestar corporativo?

Salvaguardar los datos biométricos y de salud para cumplir con la Ley de Portabilidad y Responsabilidad del Seguro Médico, el Reglamento General de Protección de Datos y la orientación de la Comisión para la Igualdad de Oportunidades en el Empleo sobre la participación voluntaria.

Última actualización de la página el: