Tamaño del mercado de aditivos para hormigón

|

|

Período de Estudio | 2019 - 2029 |

|

|

Tamaño del Mercado (2024) | USD 15.05 Billion |

|

|

Tamaño del Mercado (2029) | USD 21.31 Billion |

|

|

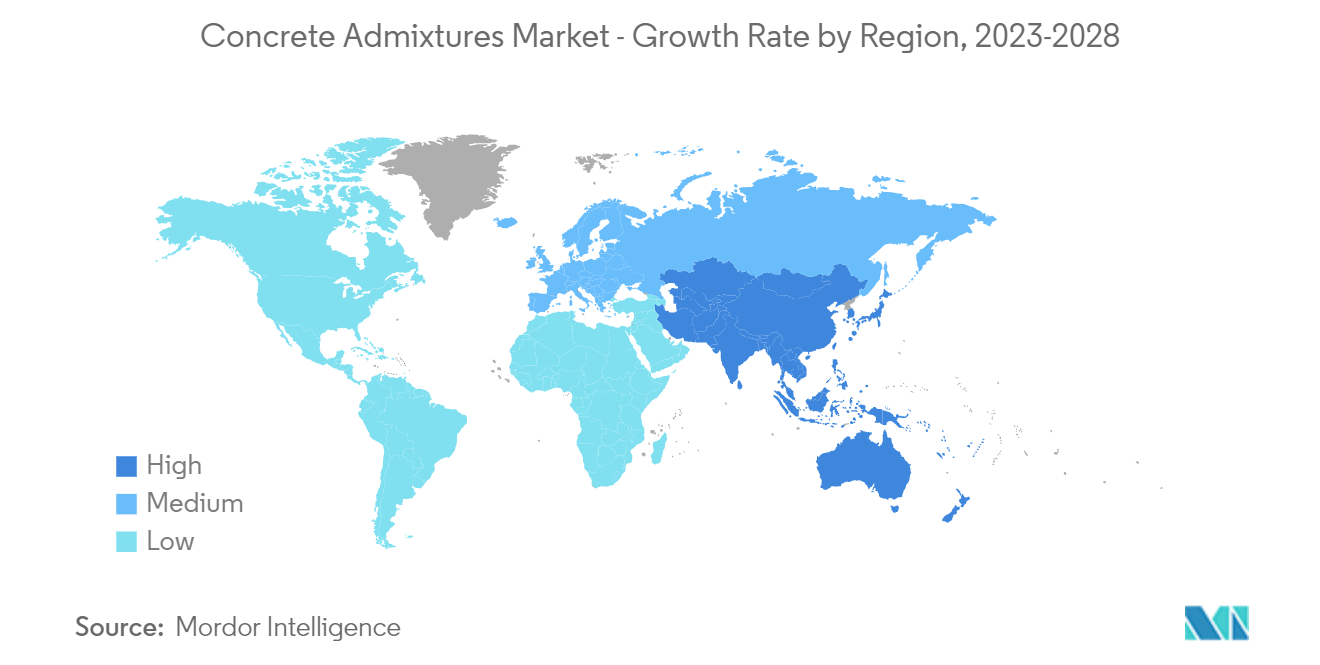

Mercado de más rápido crecimiento | Asia-Pacífico |

|

|

CAGR (2024 - 2029) | 5.34 % |

|

|

Mercado Más Grande | Asia-Pacífico |

|

|

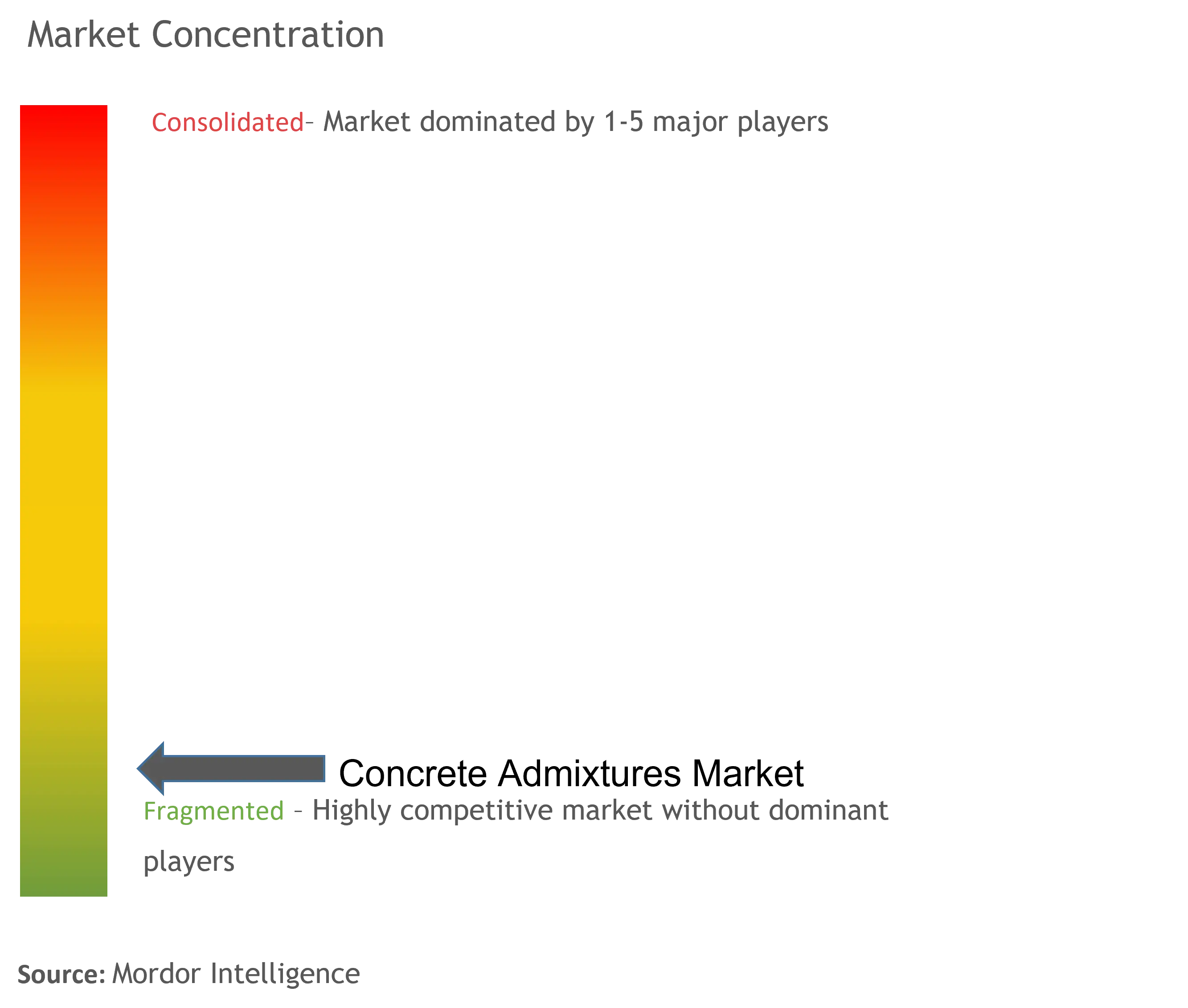

Concentración del Mercado | Bajo |

Jugadores principales |

||

|

|

||

|

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial |

Análisis de mercado de aditivos para hormigón

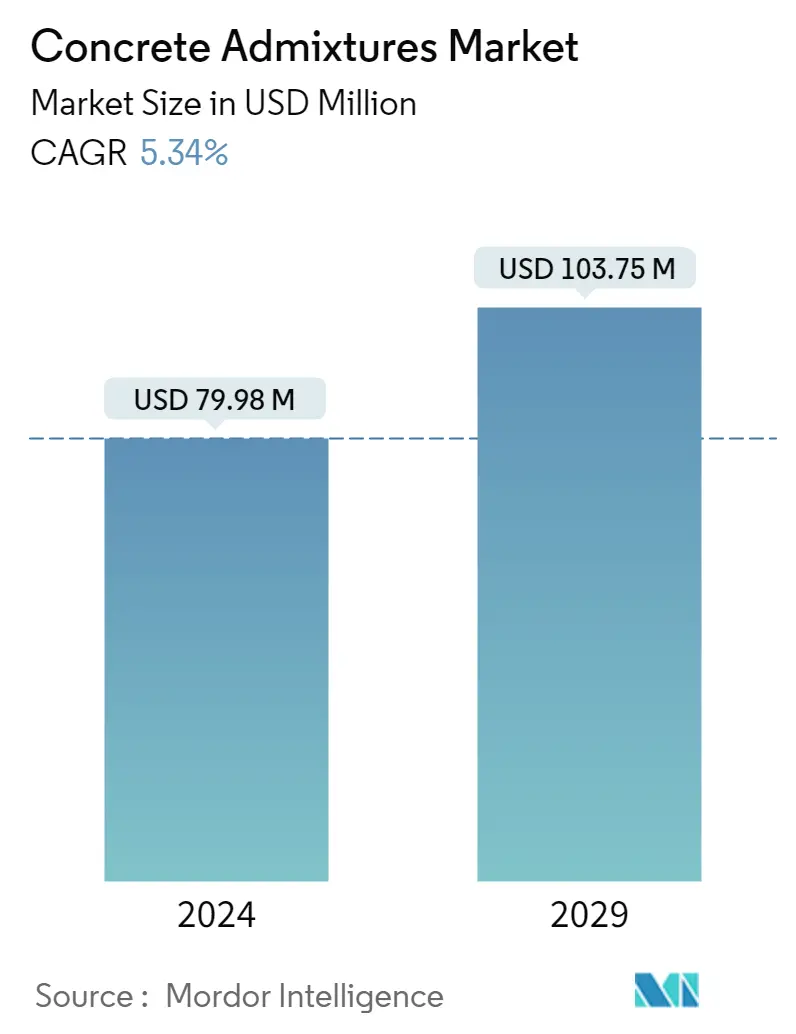

El tamaño del mercado de aditivos para hormigón se estima en 79,98 millones de dólares en 2024 y se espera que alcance los 103,75 millones de dólares en 2029, creciendo a una tasa compuesta anual del 5,34% durante el período previsto (2024-2029).

COVID-19 afectó negativamente al mercado en 2020. Las restricciones a las actividades de construcción, las interrupciones de la cadena de suministro y la escasez de mano de obra afectaron negativamente al mercado de aditivos para hormigón. Sin embargo, la condición se está recuperando en 2022, lo que se espera que beneficie al mercado estudiado durante el período de pronóstico.

- A corto plazo, la creciente demanda del sector de la construcción residencial y las crecientes inversiones en el sector de infraestructura están impulsando la demanda del mercado.

- Sin embargo, la necesidad de una mano de obra más cualificada y la concienciación de los trabajadores de la industria de la construcción son los factores que están obstaculizando el crecimiento del mercado.

- Sin embargo, las oportunidades de crecimiento en Medio Oriente y África pueden actuar como oportunidades de crecimiento para el mercado de aditivos para concreto en el futuro.

- Se espera que la región de Asia y el Pacífico domine el mercado y también pueda presenciar la CAGR más alta durante el período de pronóstico.

Uso creciente en la construcción residencial

- Se espera que la creciente demanda de proyectos residenciales en todo el mundo impulse el mercado mundial de aditivos para hormigón durante el período previsto. A nivel mundial, existe una importante escasez de oferta para satisfacer la demanda de vivienda. Presentó una gran oportunidad para que inversores y desarrolladores adoptaran métodos de construcción alternativos y nuevas asociaciones para impulsar el desarrollo.

- El crecimiento de la población, la migración de las ciudades de origen a los grupos del sector de servicios y la tendencia creciente de la familia nuclear son algunos de los factores que impulsan la construcción residencial a escala global. Además, la disminución de la relación tierra-población y la creciente tendencia a construir edificios residenciales de gran altura y municipios han estado impulsando la aplicación de aditivos para hormigón en el segmento de la construcción residencial.

- Las propiedades residenciales como apartamentos, bungalows y villas están ganando popularidad en los países emergentes y están impulsadas principalmente por la urbanización.

- En el pasado reciente, se esperaba que la mayor tasa de crecimiento de la construcción residencial se registrara en la región de Asia y el Pacífico debido a la expansión del mercado de construcción de viviendas en China e India. Asia-Pacífico incluye el mayor segmento de construcción de viviendas de bajo costo, liderado por China, India y los países del Sudeste Asiático.

- Además, el país incluye el mercado de construcción más grande del mundo, abarcando el 20% de todas las inversiones en construcción a nivel mundial. Se espera que China gaste casi 13 billones de dólares en edificios durante la década, creando una perspectiva positiva para el mercado de aditivos para concreto.

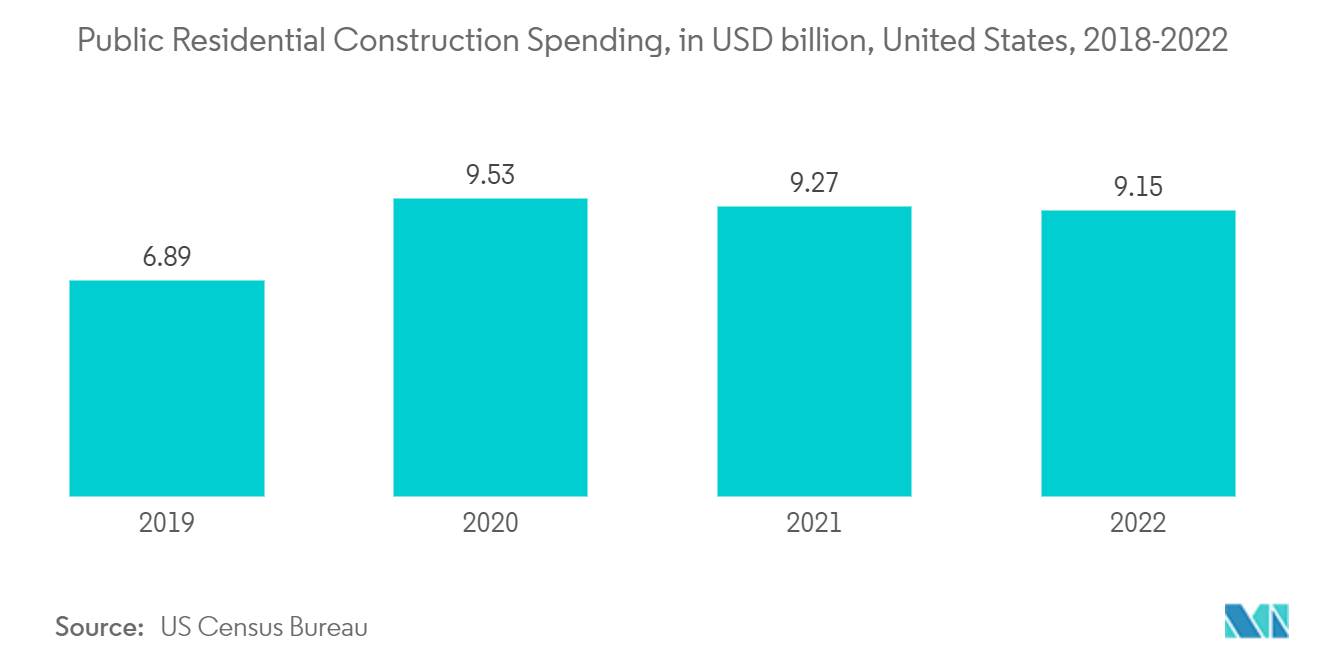

- Según la Oficina del Censo de Estados Unidos, el gasto público en construcción residencial en Estados Unidos representó 9.150 millones de dólares en 2022.

- De manera similar, según la Oficina del Censo de EE. UU., el volumen de construcción de nuevas viviendas unifamiliares en los Estados Unidos en 2022 fue de 1.010 y se espera que alcance las 900 en total de viviendas.

- Indonesia es uno de los mercados de construcción residencial más grandes y de más rápido crecimiento en el sudeste asiático. Además, el gobierno de Indonesia inició un programa para construir alrededor de un millón de viviendas en toda Indonesia, para el cual el gobierno asignó alrededor de mil millones de dólares en el presupuesto.

- Además, en el Reino Unido, con una inversión de 333 millones de dólares, en el tercer trimestre del año anterior se encargó la construcción de una torre residencial de 40 pisos y un edificio de oficinas de 14 pisos en Albion Street, en el centro de Manchester, cuya finalización estimado en dos años.

- Varios proyectos gubernamentales en Canadá, incluida la Iniciativa de Vivienda Asequible (AHI), el Plan de Nuevas Construcciones de Canadá (NBCP) y Made in Canada, apoyaron la expansión del sector.

- Se espera que los factores antes mencionados afecten significativamente la demanda de aditivos para concreto en el sector de la construcción residencial durante el período de pronóstico.

La región de Asia y el Pacífico dominará el mercado

- Se espera que la región de Asia y el Pacífico domine el mercado estudiado. En la región, China es la economía más grande en términos de PIB. China y la India se encuentran entre las economías emergentes más rápidas del mundo.

- Se espera que el creciente poder adquisitivo, combinado con la migración de la población de las zonas rurales a las urbanas, siga impulsando la demanda del sector de la construcción en China.

- La creciente tendencia de los espacios de coworking y el aumento de las ventas minoristas en línea han dado como resultado un crecimiento moderado de la industria mundial de la construcción comercial en los últimos años.

- El gobierno chino puso en marcha planes de construcción masivos, incluidas disposiciones para el movimiento de 250 millones de personas a sus nuevas megaciudades durante los próximos diez años, creando un margen importante para los materiales de construcción, como los aditivos para hormigón utilizados en el futuro en diversas aplicaciones durante la construcción. Actividades para mejorar las propiedades del edificio.

- Según el plan quinquenal de China presentado en enero de 2022, se estima que la industria de la construcción en el país registrará una tasa de crecimiento de aproximadamente el 6% en 2022. China planea aumentar la construcción de edificios prefabricados para reducir la contaminación y los desechos de las obras.

- Se espera que el país invierta 1,43 billones de dólares en los próximos cinco años en grandes proyectos de construcción. Según la Comisión Nacional de Desarrollo y Reforma (NDRC), el Plan de Shanghai incluye una inversión de 38.700 millones de dólares en los próximos tres años. Por el contrario, Guangzhou firmó 16 nuevos proyectos de infraestructura con una inversión de 8.090 millones de dólares.

- También se espera que la infraestructura no residencial crezca considerablemente. El envejecimiento de la población en el país está creando una demanda para la construcción de centros de salud y nuevos hospitales. En los últimos años se han observado cambios estructurales en la economía china a medida que el sector de servicios está asumiendo una proporción mayor del PIB total, lo que dio lugar a la construcción de enormes espacios comerciales y de oficinas.

- Además, el gobierno indio está impulsando activamente la construcción de viviendas para proporcionar viviendas a unos 1.300 millones de personas.

- Es probable que el país sea testigo de alrededor de 1,3 billones de dólares de inversión en vivienda durante los próximos seis a siete años. Es probable que se construyan 60 millones de nuevas viviendas en el país, un importante factor de impulso para el mercado estudiado.

- Se espera que la disponibilidad de viviendas asequibles en el país aumente alrededor de un 70% en dos años. Para finales de este año, se espera que India aporte alrededor de 640 mil millones de dólares a la industria de la construcción debido a iniciativas gubernamentales en el desarrollo de infraestructura y viviendas asequibles, como viviendas para todos, planes de ciudades inteligentes, etc.

- En el presupuesto de la Unión 2022-23, el gobierno indio dio un impulso masivo al sector de infraestructura al asignar INR 10 lakh crore (USD 130,57 mil millones) para mejorar el sector de infraestructura.

- Se espera que todos los factores mencionados anteriormente impulsen la demanda de aditivos para concreto en la región.

Descripción general de la industria de aditivos para hormigón

El mercado de aditivos para hormigón es de naturaleza fragmentada. Los principales actores incluyen Sika AG, Fosroc Inc., CEMEX SAB de CV, GCP Applied Technologies Inc. y MBCC Group, entre otros (sin ningún orden en particular).

Líderes del mercado de aditivos para hormigón

Sika AG

Fosroc Inc.

CEMEX S.A.B. de C.V.

GCP Applied Technologies Inc.

MBCC Group

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Noticias del mercado de aditivos para hormigón

- Junio de 2022 Sika está ampliando su producción de aditivos para hormigón en los Estados Unidos al incorporar una nueva planta de fabricación en Stafford, Virginia.

- Mayo 2022 Sika inauguró una nueva planta en Santa Cruz de la Sierra para la fabricación de aditivos para mortero y hormigón. Junto con la planta existente, la nueva planta duplicó la capacidad de producción de aditivos para mortero y concreto en Bolivia.

Informe de mercado de aditivos para hormigón índice

1. INTRODUCCIÓN

- 1.1 Supuestos del estudio

- 1.2 Alcance del estudio

2. METODOLOGÍA DE INVESTIGACIÓN

3. RESUMEN EJECUTIVO

4. DINÁMICA DEL MERCADO

-

4.1 Conductores

- 4.1.1 Creciente demanda del sector de la construcción residencial

- 4.1.2 Aumento de las inversiones en el sector de infraestructura

-

4.2 Restricciones

- 4.2.1 Falta de mano de obra calificada y concienciación entre los trabajadores de la industria de la construcción

- 4.3 Análisis de la cadena de valor de la industria

-

4.4 Análisis de las cinco fuerzas de Porter

- 4.4.1 El poder de negociacion de los proveedores

- 4.4.2 El poder de negociación de los compradores

- 4.4.3 Amenaza de nuevos participantes

- 4.4.4 Amenaza de productos y servicios sustitutos

- 4.4.5 Grado de competencia

5. SEGMENTACIÓN DEL MERCADO (Tamaño del Mercado en Valor)

-

5.1 Función

- 5.1.1 Reductor de agua (plastificante)

- 5.1.2 Retardador

- 5.1.3 Acelerador

- 5.1.4 Aditivo incorporador de aire

- 5.1.5 Modificador de viscosidad

- 5.1.6 Aditivo reductor de contracción

- 5.1.7 Reductor de agua de alto rango (superplastificante)

- 5.1.8 Otras funciones

-

5.2 Sector de construcción

- 5.2.1 Comercial

- 5.2.2 Residencial

- 5.2.3 Infraestructura

- 5.2.4 Industriales e Institucionales

-

5.3 Geografía

- 5.3.1 Asia-Pacífico

- 5.3.1.1 Porcelana

- 5.3.1.2 India

- 5.3.1.3 Japón

- 5.3.1.4 Corea del Sur

- 5.3.1.5 Países de la ASEAN

- 5.3.1.6 Resto de Asia-Pacífico

- 5.3.2 América del norte

- 5.3.2.1 Estados Unidos

- 5.3.2.2 Canada

- 5.3.2.3 México

- 5.3.3 Europa

- 5.3.3.1 Alemania

- 5.3.3.2 Reino Unido

- 5.3.3.3 Francia

- 5.3.3.4 Italia

- 5.3.3.5 El resto de Europa

- 5.3.4 Sudamerica

- 5.3.4.1 Brasil

- 5.3.4.2 Argentina

- 5.3.4.3 Resto de Sudamérica

- 5.3.5 Medio Oriente y África

- 5.3.5.1 Arabia Saudita

- 5.3.5.2 Sudáfrica

- 5.3.5.3 Resto de Medio Oriente y África

6. PANORAMA COMPETITIVO

- 6.1 Fusiones y Adquisiciones, Joint Ventures, Colaboraciones y Acuerdos

- 6.2 Análisis de clasificación de mercado

- 6.3 Estrategias adoptadas por los principales actores

-

6.4 Perfiles de empresa

- 6.4.1 CAC Admixtures

- 6.4.2 Cemex S.A.B. de C.V.

- 6.4.3 CICO Group

- 6.4.4 Fosroc Inc.

- 6.4.5 GCP Applied Technologies Inc.

- 6.4.6 HA-BE Betonchemie

- 6.4.7 MAPEI S.p.A.

- 6.4.8 MBCC Group

- 6.4.9 Pidilite Industries Ltd

- 6.4.10 RPM International Inc.

- 6.4.11 Saint Gobain

- 6.4.12 Sika AG

7. OPORTUNIDADES DE MERCADO Y TENDENCIAS FUTURAS

- 7.1 Oportunidades de crecimiento en Medio Oriente y África

Segmentación de la industria de aditivos para hormigón

Los aditivos para hormigón son aditivos naturales o sintéticos que se utilizan para preparar la mezcla de hormigón. El propósito esencial del uso de dichos aditivos es mejorar las propiedades generales de la mezcla de concreto y obtener las propiedades deseadas en el concreto para aplicaciones específicas.

El mercado de aditivos para hormigón está segmentado por función, sector de la construcción y geografía. Por función, el mercado se segmenta en reductor de agua (plastificantes), retardador, acelerador, aditivo inclusor de aire, modificador de viscosidad, aditivo reductor de contracción, reductor de agua de alto rango (superplastificante) y otras funciones. El sector de la construcción segmenta el mercado en comercial, residencial, de infraestructura, industrial e institucional. El informe también cubre el tamaño del mercado y las previsiones para el mercado de aditivos para hormigón en 16 países de las principales regiones. Para cada segmento, el dimensionamiento del mercado y las previsiones se han realizado en función de los ingresos (millones de dólares).

| Función | Reductor de agua (plastificante) | ||

| Retardador | |||

| Acelerador | |||

| Aditivo incorporador de aire | |||

| Modificador de viscosidad | |||

| Aditivo reductor de contracción | |||

| Reductor de agua de alto rango (superplastificante) | |||

| Otras funciones | |||

| Sector de construcción | Comercial | ||

| Residencial | |||

| Infraestructura | |||

| Industriales e Institucionales | |||

| Geografía | Asia-Pacífico | Porcelana | |

| India | |||

| Japón | |||

| Corea del Sur | |||

| Países de la ASEAN | |||

| Resto de Asia-Pacífico | |||

| América del norte | Estados Unidos | ||

| Canada | |||

| México | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| Italia | |||

| El resto de Europa | |||

| Sudamerica | Brasil | ||

| Argentina | |||

| Resto de Sudamérica | |||

| Medio Oriente y África | Arabia Saudita | ||

| Sudáfrica | |||

| Resto de Medio Oriente y África | |||

Definición de mercado

- Vehicle Types - Passenger Vehicles, Commercial Vehicles and Motorcycles are the vehicle types considered under the automotive lubricants market.

- Product Types - For the purpose of this study, lubricant products such as engine oils, transmission oils, greases and hydraulic fluids are taken into consideration.

- Service Refill - Service refill is the primary factor considered while accounting the lubricant consumption for each of the vehicle segments, under the study.

- Factory Fill - First lubricant fill-ups for newly produced vehicles are considered.

Metodología de Investigación

Mordor Intelligence sigue una metodología de cuatro pasos en todos nuestros informes.