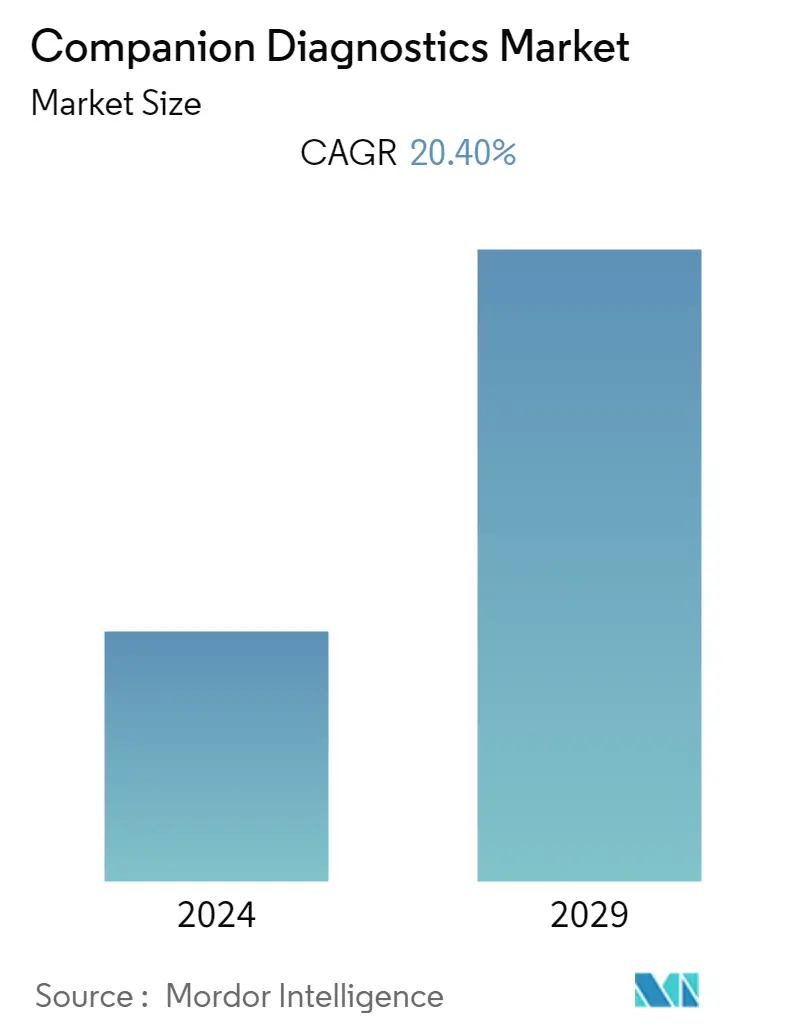

Tamaño del mercado de diagnóstico complementario

| Período de Estudio | 2019 - 2029 |

| Año Base Para Estimación | 2023 |

| Período de Datos Pronosticados | 2024 - 2029 |

| CAGR | 20.40 % |

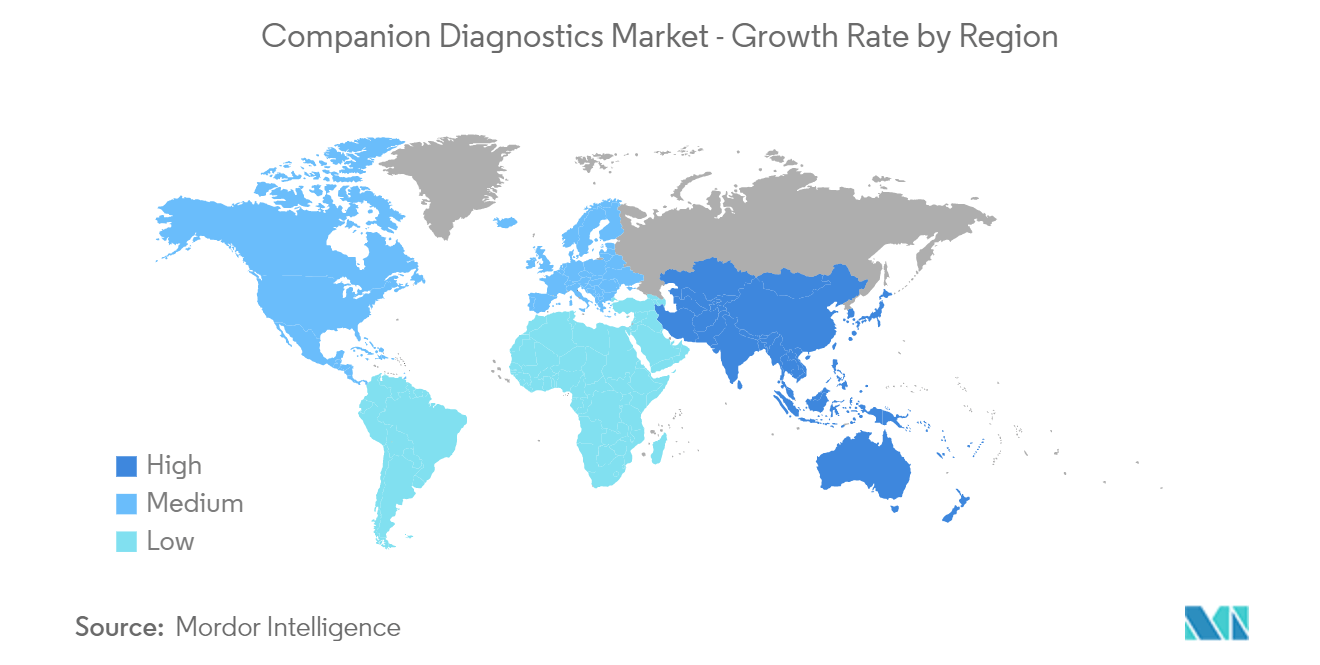

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del norte |

Principales actores

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial |

¿Cómo podemos ayudarte?

Análisis del mercado de diagnóstico complementario

Se espera que el mercado de diagnóstico complementario registre una tasa compuesta anual del 3,5% durante el período previsto.

El diagnóstico temprano de COVID-19 se volvió esencial en el mercado, ya que podría ayudar a encontrar el tratamiento adecuado para los pacientes afectados por la enfermedad. La prueba más comúnmente utilizada y confiable para el diagnóstico de COVID-19 fue la prueba de reacción en cadena de la polimerasa (PCR) realizada con hisopos nasofaríngeos u otras muestras del tracto respiratorio superior, incluidos hisopos de garganta. Por lo tanto, el diagnóstico mediante la reacción en cadena de la polimerasa (PCR) surgió como un enfoque importante para el manejo de la enfermedad. Por ejemplo, según un artículo publicado por Systematic Reviews in Pharmacy, en 2022, los diagnósticos complementarios de la vacunación contra el SARS-CoV-2 para mejorar los calendarios de vacunación contra la COVID-19 implicaron pruebas serológicas de anticuerpos. Los diagnósticos complementarios de la vacuna SARS-CoV-2 ofrecieron beneficios significativos en esa etapa de la investigación, incluida una protección inmune permanente y confiable mediante su monitoreo con una combinación de pruebas específica y, en consecuencia, seguridad médica contra el COVID-19. Impulsando así el crecimiento del mercado.

Además, se espera que el mercado de diagnóstico complementario experimente un crecimiento sustancial debido al aumento de los lanzamientos de productos, el desarrollo de nuevos biomarcadores para diversas enfermedades, un aumento en la investigación y el desarrollo de terapias dirigidas, un aumento en la demanda de medicina personalizada con un mayor reconocimiento en los mercados en desarrollo y un mayor número de necesidades insatisfechas de atención del cáncer. Por ejemplo, en enero de 2022, Amoy Diagnostics Co. Ltd y PREMIA Holdings (HK) Limited lanzaron el panel de PCR para cáncer de pulmón AmoyDx (el 'panel PLC') en Japón como diagnóstico complementario reembolsado para múltiples agentes anticancerígenos. Además, el crecimiento del mercado mundial de diagnóstico complementario se puede atribuir al creciente enfoque en la medicina personalizada y al desarrollo conjunto de tecnologías de diagnóstico y fármacos. Además, los crecientes casos de reacciones adversas a medicamentos relacionados con la falta de eficacia impulsan la necesidad de diagnósticos complementarios. A nivel mundial, la creciente carga del cáncer aumenta la demanda y la concienciación sobre medicamentos personalizados entre la población. Por ejemplo, según los datos publicados por el Instituto Australiano de Salud y Bienestar, en diciembre de 2021, se estimó que alrededor de 151.000 australianos fueron diagnosticados con cáncer (413 por día) y 49.000 murieron (135 por día). A medida que las empresas amplían sus colaboraciones para obtener mejores biomarcadores y diagnósticos para centrarse en las regulaciones de costos, ha habido muchas oportunidades para aplicaciones en indicaciones como el cáncer, los trastornos cardiovasculares y neurológicos.

Por lo tanto, los factores antes mencionados están afectando el crecimiento del mercado de diagnóstico complementario. Sin embargo, se espera que el alto costo del desarrollo de fármacos y los ensayos clínicos asociados y los problemas de reembolso entre muchos países limiten el crecimiento del mercado.

Tendencias del mercado de diagnóstico complementario

Se espera que el segmento de cáncer de pulmón tenga una participación significativa en el mercado durante el período de pronóstico

Las pruebas de diagnóstico complementarias (CDX) se consideran obligatorias en la toma de decisiones para el tratamiento con terapias dirigidas en el cáncer de pulmón. Los pacientes con cáncer de pulmón que reciben diagnósticos complementarios como parte de su tratamiento inicial tienen más beneficios de supervivencia que aquellos que no se hacen la prueba. A nivel mundial, se espera que la alta tasa de incidencia del cáncer de pulmón de células no pequeñas (NSCLC), junto con el aumento en el desarrollo de pruebas de diagnóstico oncológico complementarias para la enfermedad, impulsen el crecimiento del segmento. Por ejemplo, en agosto de 2022, la FDA de EE. UU. otorgó la aprobación previa a la comercialización a la prueba Oncomine Dx Target de Thermo Fisher Scientific como diagnóstico complementario (CDx) para identificar pacientes cuyos tumores tienen mutaciones activadoras de HER2 (ERBB2) (SNV e inserción del exón 20) en -cáncer de pulmón de células pequeñas (NSCLC), que pueden ser candidatos a ENHERTU (fam-trastuzumab deruxtecan-nxki). ENTER es un conjugado anticuerpo-fármaco (ADC) dirigido a HER2 diseñado con precisión, desarrollado y comercializado conjuntamente por Daiichi Sankyo y AstraZeneca. Además, en julio de 2021, Labcorp lanzó el análisis de mutaciones por PCR Therascreen KRAS, un diagnóstico complementario para identificar pacientes con cáncer de pulmón de células no pequeñas (CPCNP) que son elegibles para la terapia con LUMAKRAS (sotorasib). Esta fue una novedosa opción terapéutica desarrollada por Amgen.

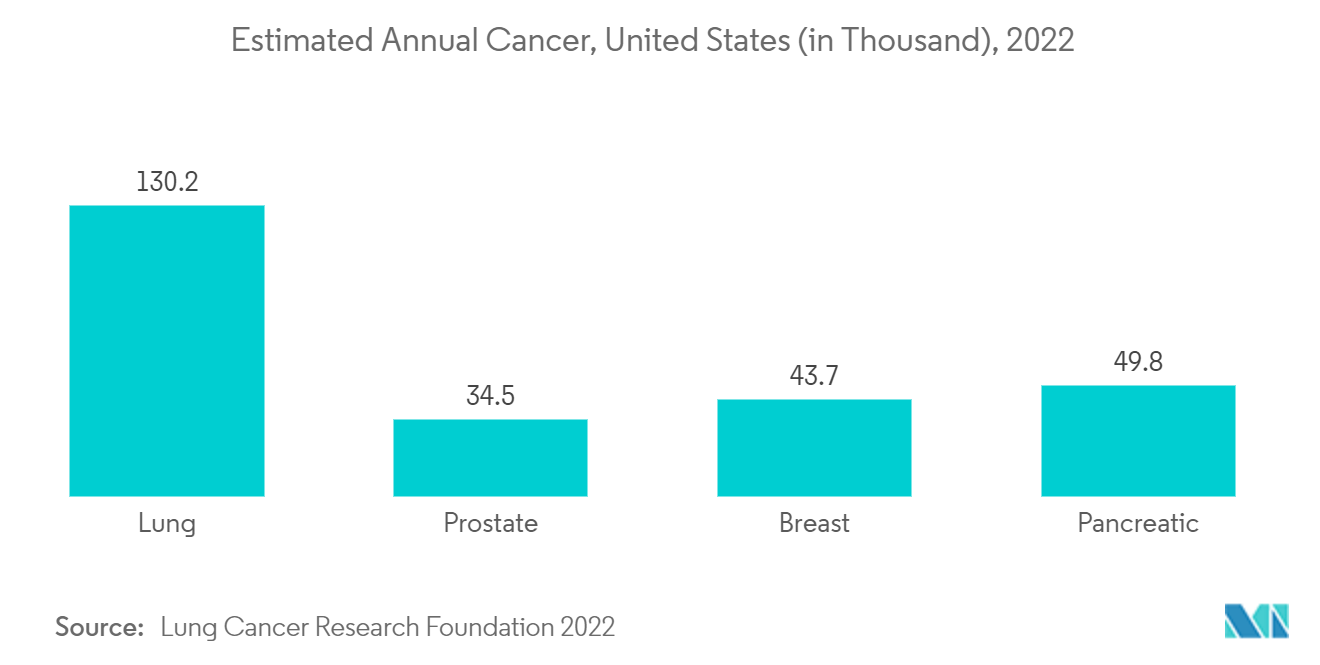

Además, el cáncer de pulmón es la forma más común de cáncer. Según la Lung Cancer Research Foundation 2022, se estima que 236,740 personas fueron diagnosticadas con cáncer de pulmón en 2022 en los Estados Unidos, lo que generó una mayor demanda de diagnósticos complementarios del cáncer de pulmón. Se espera que esto ayude al crecimiento del mercado durante el período previsto.

Por lo tanto, se espera que los factores mencionados anteriormente impulsen el crecimiento segmentario en el mercado durante el período de pronóstico.

Se espera que América del Norte mantenga una importante participación de mercado durante el período de pronóstico

América del Norte dominó el mercado general de diagnóstico complementario, y Estados Unidos emergió como un importante contribuyente. El uso de diagnósticos complementarios se considera una importante herramienta de decisión de tratamiento para diversos fármacos oncológicos, lo que también se refleja en cómo la FDA clasifica estos ensayos en relación con el riesgo. Los ensayos clínicos de diagnóstico complementario han pasado a primer plano en la industria farmacéutica, a pesar de la pandemia de COVID-19, ya que ayudan a aumentar las posibilidades de éxito clínico. El kit de prueba tuvo una gran demanda para identificar a las personas infectadas con SARS-CoV-2. La COVID-19 siguió siendo el foco principal de los fabricantes de pruebas de diagnóstico en términos de investigación y desarrollo. En mayo de 2020, MiraDx instaló su laboratorio para brindar servicios de pruebas basadas en COVID-19 en los Estados Unidos. La empresa afirmó que el laboratorio podía analizar con precisión más de 9.000 pruebas.

También se espera que la creciente carga del cáncer en los Estados Unidos impulse el crecimiento del mercado. Según la Sociedad Estadounidense del Cáncer, en enero de 2022, se espera que ocurran un total de 1,9 millones de nuevos casos de cáncer en los Estados Unidos para fines de 2022. Además, las personas con enfermedades crónicas son los usuarios más frecuentes de diagnósticos complementarios en los Estados Unidos; impulsan el crecimiento del mercado.

Los lanzamientos de productos y la autorización gubernamental por parte de actores clave están impulsando el crecimiento del mercado de diagnóstico complementario. Por ejemplo, en octubre de 2021, la Administración de Alimentos y Medicamentos de los Estados Unidos aprobó Ki-67 IHC MIB-1 pharmDx (Dako Omnis) de Agilent, que ayuda a identificar pacientes con cáncer de mama temprano (CME) con alto riesgo de recurrencia de la enfermedad. Esto impulsará aún más el crecimiento del mercado durante el período previsto en América del Norte.

Debido a los factores antes mencionados, se espera que América del Norte tenga una participación significativa en el mercado mundial de diagnóstico complementario.

Descripción general de la industria del diagnóstico complementario

El mercado de diagnóstico complementario está moderadamente fragmentado y es altamente competitivo, con varios actores importantes. Se espera que el creciente enfoque de las empresas en la medicina personalizada, las actividades de codesarrollo y el aumento de los casos de reacciones adversas a los medicamentos impulsen la rivalidad competitiva en el mercado estudiado. Los principales actores del mercado, como Abbott Laboratories Inc., Agilent Technologies Inc., F Hoffmann-La Roche Ltd, Biomerieux SA y Qiagen NV, están aumentando la rivalidad competitiva general del mercado estudiado.

Líderes del mercado de diagnóstico complementario

-

F Hoffmann-La Roche Ltd

-

Qiagen NV

-

Abbott Laboratories Inc

-

Agilent Technologies Inc.

-

Biomerieux SA

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Noticias del mercado de diagnóstico complementario

- En agosto de 2022, la FDA de EE. UU. otorgó la aprobación previa a la comercialización a la prueba Oncomine Dx Target de Thermo Fisher Scientific como diagnóstico complementario (CDx) para identificar pacientes cuyos tumores tienen mutaciones activadoras de HER2 (ERBB2) (SNV e inserción del exón 20) en células no pequeñas. -cáncer de pulmón (NSCLC), que podrían ser candidatos para ENHERTU (fam-trastuzumab deruxtecan-nxki).

- En febrero de 2022, Genetron Holdings Limited, una empresa líder en plataformas de oncología de precisión en China que se especializa en pruebas de perfiles moleculares, productos de detección temprana del cáncer y desarrollo de diagnósticos complementarios, firmó un acuerdo de colaboración con HUTCHMED (China) Limited para desarrollar un diagnóstico complementario (CDx)..

- En enero de 2022, Amoy Diagnostics Co. Ltd y PREMIA Holdings (HK) Limited lanzaron el panel de PCR para cáncer de pulmón AmoyDx (el 'panel PLC') en Japón como diagnóstico complementario reembolsado para múltiples agentes anticancerígenos.

Informe de mercado de Diagnóstico complementario índice

1. INTRODUCCIÓN

1.1 Supuestos de estudio y definición de mercado

1.2 Alcance del estudio

2. METODOLOGÍA DE INVESTIGACIÓN

3. RESUMEN EJECUTIVO

4. DINÁMICA DEL MERCADO

4.1 Visión general del mercado

4.2 Indicadores de mercado

4.2.1 Empresas que promueven la medicina personalizada y la terapia dirigida como una nueva opción de tratamiento

4.2.2 Casos crecientes de reacciones adversas a los medicamentos

4.2.3 Codesarrollo de tecnología de diagnóstico y fármacos

4.3 Restricciones del mercado

4.3.1 Alto costo del desarrollo de fármacos y ensayos clínicos asociados

4.3.2 Problemas de reembolso entre muchos países

4.4 Análisis de las cinco fuerzas de Porter

4.4.1 Amenaza de nuevos participantes

4.4.2 Poder de negociación de los compradores/consumidores

4.4.3 El poder de negociacion de los proveedores

4.4.4 Amenaza de productos sustitutos

4.4.5 La intensidad de la rivalidad competitiva

5. SEGMENTACIÓN DEL MERCADO (Tamaño del mercado por valor en millones de USD)

5.1 Por tecnología

5.1.1 Inmunohistoquímica (IHC)

5.1.2 Reacción en cadena de la polimerasa (PCR)

5.1.3 Hibridación in situ (ISH)

5.1.4 PCR en tiempo real (RT-PCR)

5.1.5 Secuenciación de genes

5.1.6 Otras tecnologías

5.2 Por indicación

5.2.1 Cáncer de pulmón

5.2.2 Cáncer de mama

5.2.3 Cáncer colonrectal

5.2.4 Leucemia

5.2.5 Melanoma

5.2.6 Otras indicaciones

5.3 Por geografía

5.3.1 América del norte

5.3.1.1 Estados Unidos

5.3.1.2 Canada

5.3.1.3 México

5.3.2 Europa

5.3.2.1 Alemania

5.3.2.2 Reino Unido

5.3.2.3 Francia

5.3.2.4 Italia

5.3.2.5 España

5.3.2.6 El resto de Europa

5.3.3 Asia-Pacífico

5.3.3.1 Porcelana

5.3.3.2 Japón

5.3.3.3 India

5.3.3.4 Australia

5.3.3.5 Corea del Sur

5.3.3.6 Resto de Asia-Pacífico

5.3.4 Medio Oriente y África

5.3.4.1 CCG

5.3.4.2 Sudáfrica

5.3.4.3 Resto de Medio Oriente y África

5.3.5 Sudamerica

5.3.5.1 Brasil

5.3.5.2 Argentina

5.3.5.3 Resto de Sudamérica

6. PANORAMA COMPETITIVO

6.1 Perfiles de empresa

6.1.1 Abbott Laboratories Inc.

6.1.2 Agilent Technologies Inc.

6.1.3 F.Hoffmann-La Roche Ltd

6.1.4 Biomerieux SA

6.1.5 Qiagen NV

6.1.6 Siemens Healthcare

6.1.7 Thermo Fisher Scientific Inc.

6.1.8 Danaher Corporation (Beckman Coulter Inc.)

6.1.9 Almac Group

6.1.10 Illumina Inc.

6.1.11 Myriad Genetics Inc.

6.1.12 Sysmex Corporation

6.1.13 Abnova Corporation

6.1.14 Guardant Health Inc.

6.1.15 Biogenex Laboratories Inc.

Segmentación de la industria de diagnóstico complementario

Las pruebas de diagnóstico complementarias proporcionan información esencial para el uso seguro y eficaz del fármaco o producto biológico correspondiente.

El mercado de diagnóstico complementario está segmentado por tecnología (inmunohistoquímica (IHC), reacción en cadena de la polimerasa (PCR), hibridación in situ (ISH), PCR en tiempo real (RT-PCR), secuenciación de genes y otras tecnologías), indicación (pulmón). Cáncer, Cáncer de Mama, Cáncer Colorrectal, Leucemia, Melanoma y Otras Indicaciones) y Geografía (América del Norte (Estados Unidos, Canadá y México), Europa) Alemania, Reino Unido, Francia, Italia, España y Resto de Europa) , Asia-Pacífico (China, Japón, India, Australia, Corea del Sur y resto de Asia-Pacífico), Medio Oriente y África (CCG, Sudáfrica y el resto de Medio Oriente y África) y América del Sur Brasil, Argentina , y Resto de Sudamérica)). El informe también cubre los tamaños y tendencias estimados del mercado para 17 países en las principales regiones del mundo. El informe ofrece el valor (en millones de dólares) de los segmentos mencionados anteriormente.

| Por tecnología | ||

| ||

| ||

| ||

| ||

| ||

|

| Por indicación | ||

| ||

| ||

| ||

| ||

| ||

|

| Por geografía | ||||||||||||||

| ||||||||||||||

| ||||||||||||||

| ||||||||||||||

| ||||||||||||||

|

Preguntas frecuentes sobre investigación de mercado de diagnóstico complementario

¿Cuál es el tamaño actual del mercado Diagnóstico complementario?

Se proyecta que el mercado Diagnóstico complementario registrará una tasa compuesta anual del 20,40% durante el período de pronóstico (2024-2029).

¿Quiénes son los actores clave en el mercado Diagnóstico complementario?

F Hoffmann-La Roche Ltd, Qiagen NV, Abbott Laboratories Inc, Agilent Technologies Inc., Biomerieux SA son las principales empresas que operan en Companion Diagnostics Market.

¿Cuál es la región de más rápido crecimiento en el mercado Diagnóstico complementario?

Se estima que Asia-Pacífico crecerá a la CAGR más alta durante el período previsto (2024-2029).

¿Qué región tiene la mayor participación en el mercado Diagnóstico complementario?

En 2024, América del Norte representa la mayor cuota de mercado en el mercado de diagnóstico complementario.

¿Qué años cubre este mercado de Diagnóstico complementario?

El informe cubre el tamaño histórico del mercado de Diagnóstico complementario durante los años 2019, 2020, 2021, 2022 y 2023. El informe también pronostica el tamaño del mercado de Diagnóstico complementario para los años 2024, 2025, 2026, 2027, 2028 y 2029.

Informe de la industria de diagnóstico complementario

Estadísticas para la participación de mercado, el tamaño y la tasa de crecimiento de ingresos de Diagnóstico complementario en 2024, creadas por Mordor Intelligence™ Industry Reports. El análisis de Companion Diagnostics incluye una perspectiva de pronóstico del mercado hasta 2029 y una descripción histórica. Obtenga una muestra de este análisis de la industria como descarga gratuita del informe en PDF.

Diagnóstico complementario Panorama de los reportes