Tamaño del mercado inmobiliario comercial del Reino Unido

| Período de Estudio | 2020 - 2029 |

| Año Base Para Estimación | 2023 |

| Período de Datos Pronosticados | 2024 - 2029 |

| Período de Datos Históricos | 2020 - 2022 |

| CAGR | 5.00 % |

| Concentración del Mercado | Bajo |

Principales actores

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial |

¿Cómo podemos ayudarte?

Análisis del mercado inmobiliario comercial del Reino Unido

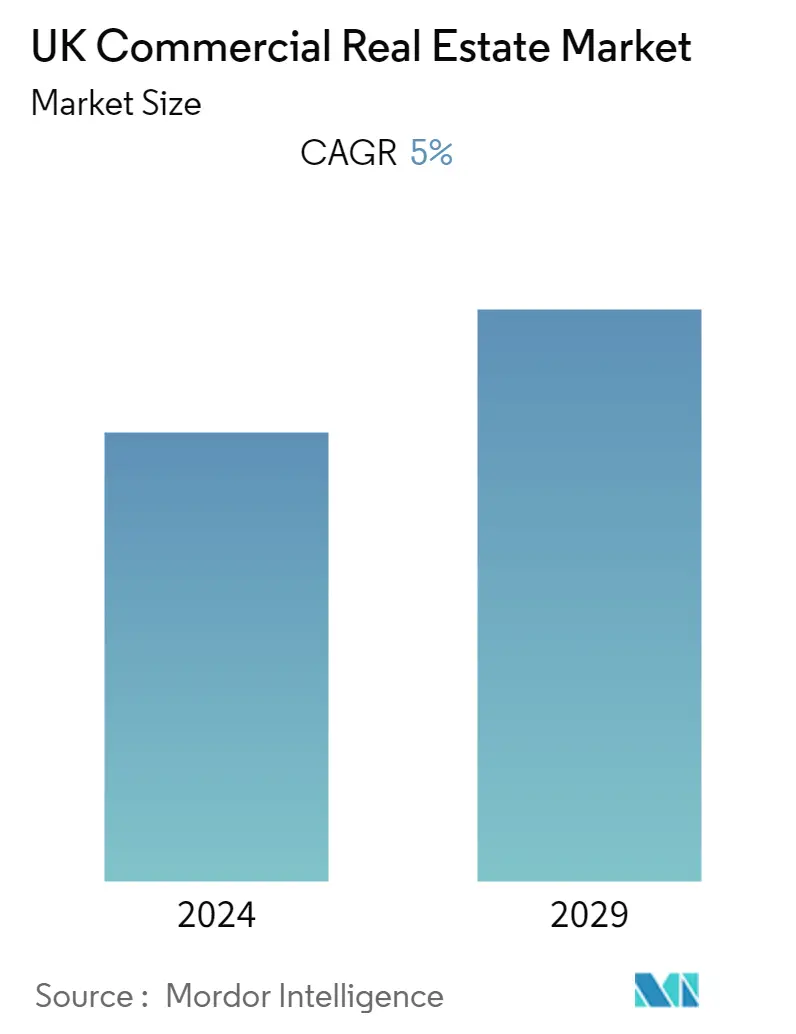

El tamaño del mercado de bienes raíces comerciales del Reino Unido es de USD 56,8 mil millones en el año en curso y se prevé que registre una tasa compuesta anual de aproximadamente el 5,00% durante el período previsto.

- El sector inmobiliario se vio gravemente afectado por la pandemia de COVID-19, con una fuerte caída de los valores en todos los mercados y sectores. La confianza en el mercado inmobiliario del Reino Unido ya se había visto afectada por la incertidumbre sobre el Brexit.

- El sector inmobiliario comercial del Reino Unido enfrentó muchos desafíos en los últimos años, desde las prolongadas negociaciones del Brexit hasta la crisis del coronavirus (COVID-19). A pesar de ello, el Reino Unido sigue siendo uno de los principales mercados europeos de bienes raíces comerciales. Salir de la Unión Europea no ha ayudado al Reino Unido a abordar la grave escasez de mano de obra y materiales y los problemas agobiantes de la cadena de suministro.

- Los primeros datos del mercado de inversión para el primer trimestre de 2022 muestran el crecimiento continuo del PIB. Un volumen récord en el rango de tamaño de lote de 100 millones de libras esterlinas (131 millones de dólares estadounidenses) era un buen augurio para un nuevo repunte del volumen en 2022. Los sectores que estaban en desgracia, en particular los centros comerciales, mostraron signos de un renacimiento. Sin embargo, el aumento de las tasas de interés y de los tipos swap fueron riesgos clave para el costo de la financiación.

- La inflación aumentó a su nivel más alto en casi 30 años debido a diversos factores macroambientales, incluidas las interrupciones de la cadena de suministro, la escasez de mano de obra y habilidades, y la recesión global causada por la pandemia de Covid-19. Las presiones inflacionarias sobre los materiales y la mano de obra aumentaron aún más los costos después de la pandemia, causando problemas importantes a la industria.

- Con la reapertura de la economía, los consumidores gastan el dinero que no pudieron durante el cierre y, por lo tanto, la demanda está superando a la oferta en muchas áreas. El problema se ve exacerbado por el aumento de los costos de materiales y almacenamiento, junto con los desafíos de la cadena de suministro global.

- No está claro cuánto se contrajo el PIB del Reino Unido en 2020 y 2021 debido al Brexit (a diferencia de la pandemia). Sin embargo, como muchos otros países, la economía del Reino Unido se está recuperando rápidamente. Según cifras de la ONS de octubre de 2021, el PIB estaba apenas un 4,4 % por debajo de su nivel prepandémico a finales de 2019. Tal crecimiento económico podría inspirar confianza en los inversores y promotores, especialmente en el extranjero, donde la libra se está debilitando tras el Brexit de Gran Bretaña. Esta confianza puede ayudar a aliviar las preocupaciones sobre las empresas después del Brexit. Sin embargo, es posible que persistan problemas prácticos relacionados con las entregas oportunas de bienes y materiales y la disponibilidad limitada de ciertos trabajadores.

Tendencias del mercado inmobiliario comercial del Reino Unido

Creciente inversión en bienes raíces industriales y logísticos en el Reino Unido

El cambio transformador del sector logístico del Reino Unido está impulsado por factores como la descarbonización, el crecimiento del comercio electrónico, la Industria 4.0 y la necesidad de una cadena de suministro resiliente. Greater Lincolnshire se beneficia de su ubicación estratégica en el Reino Unido, proporcionando grandes puertos y centros de distribución y un rápido acceso multimodal a los mercados nacionales y globales. La aparición de nuevas tecnologías y la creciente demanda de las industrias agroalimentaria y energética baja en carbono son algunas de las oportunidades rentables para las empresas de logística.

La ubicación puede proporcionar una ventaja competitiva para el éxito en tiempos de turbulencias y oportunidades en el mercado. De ahí que grandes empresas, como XPO Logistics, Able, Magnavale y Gousto, hayan realizado recientemente una inversión de calidad en el área logística de la región.

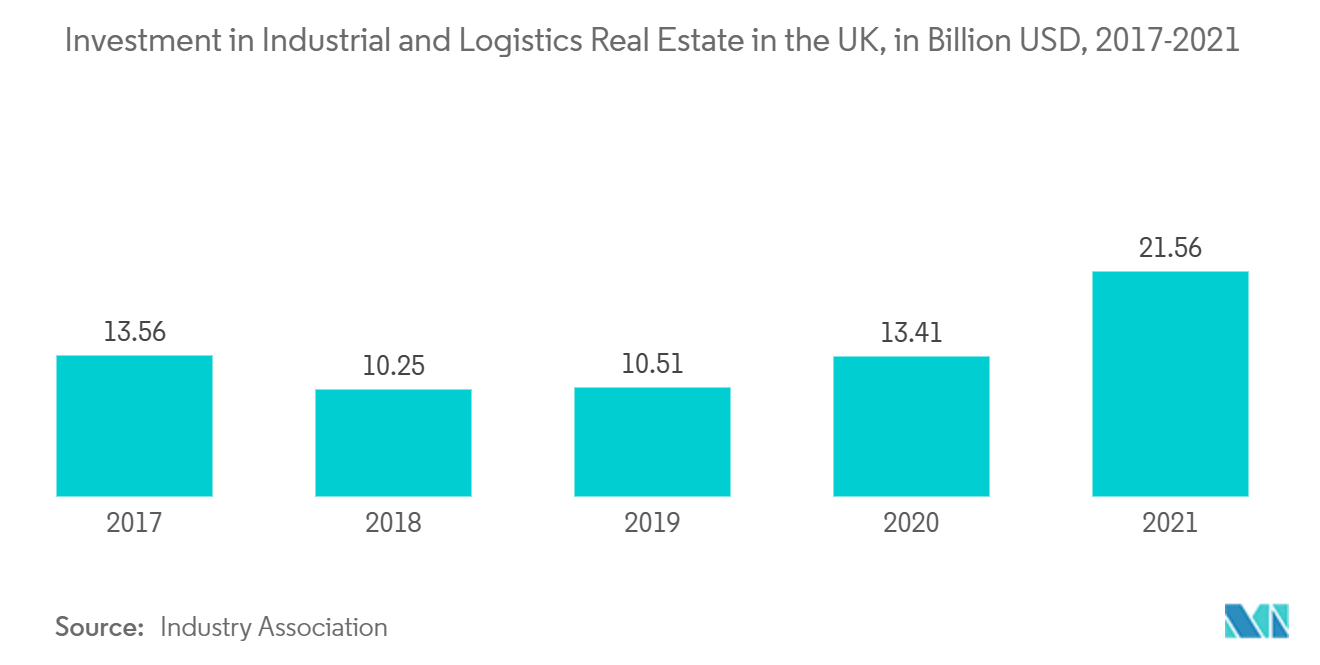

En 2021 se comercializaron más de 21.560 millones de dólares en activos industriales, un total anual que se sitúa como el año más fuerte para la inversión industrial. Esta cifra es un 60% más que el total de 2020. Además, el sector representó el 29,0% de toda la actividad de inversión inmobiliaria del Reino Unido en valor en 2021.

Los bienes raíces industriales siguen siendo la clase de activos de mayor convicción para los inversores, con rendimientos anualizados de un crecimiento del capital del 38,2 % en los 12 meses que finalizaron en diciembre de 2021. Esto fue impulsado por la fortaleza continua del mercado de ocupantes, que impulsa aumentos récord de alquileres y niveles de desocupación récord.. Algunas de las transacciones más importantes incluyen la compra de Gemini Park en Beckton por 203,7 millones de dólares por parte de Blackstone y Valor y la adquisición de Fenny Lock en Milton Keynes por 184 millones de dólares por parte de CBRE GI en el cuarto trimestre de 2021.

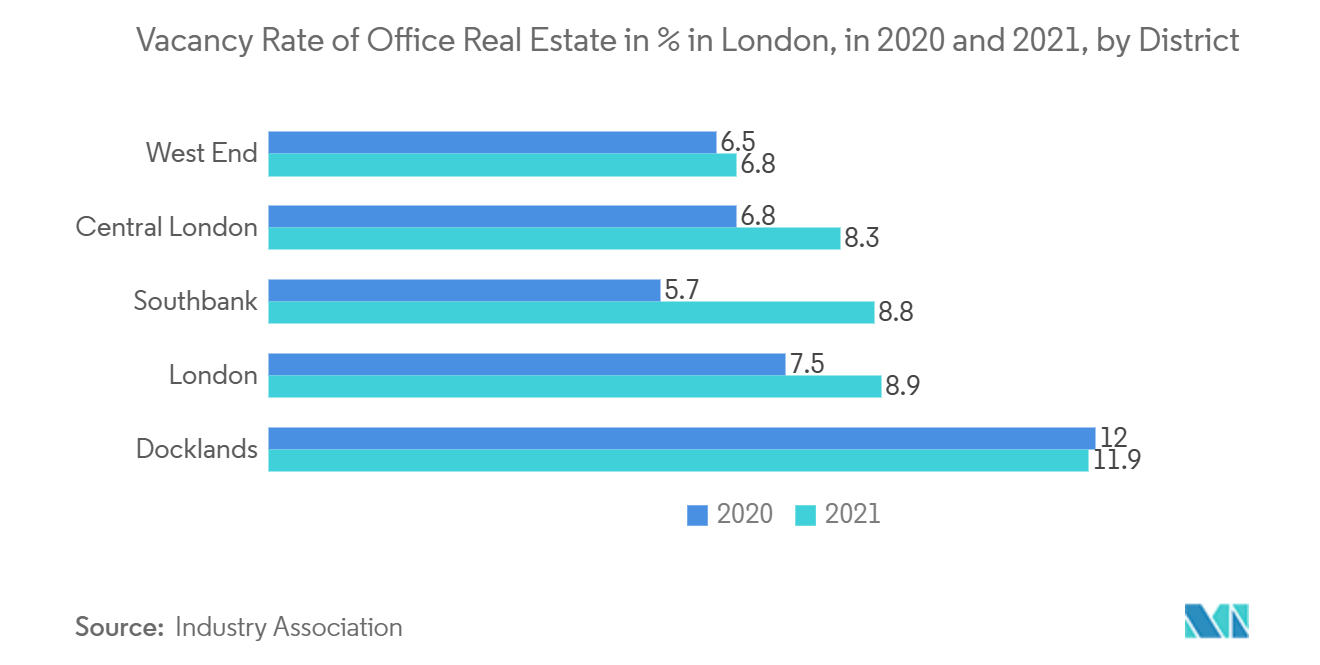

Disminución de las tasas de desocupación y aumento de los alquileres de espacios de oficina en Londres

En 2021 se produjo un resurgimiento de la demanda en el mercado de oficinas del Gran Londres y el sudeste, tras la menor contratación registrada en 2020 debido a los cierres. La contratación alcanzó los 3,5 millones de pies cuadrados en 2021, lo que reflejó un aumento del 46% y 12% en la contratación registrada en 2020 y 2019, respectivamente.

La actividad transaccional estuvo solo un 2% por debajo de la anterior a COVID-19, lo que ilustra los saludables niveles de actividad de los ocupantes en el mercado. El Sector Occidental fue la región geográfica más activa, representando el 45% de la contratación total registrada en 2021.

El mercado recibió un impulso de confianza, y varias grandes corporaciones comprometieron su futuro a largo plazo con la región. Esto incluyó a Unilever, ITV e Intercontinental Hotels Group, que alquilaron más de 50,000 pies cuadrados en 2021.

Se registraron 10 acuerdos en más de 50.000 pies cuadrados, que fue el total más alto desde 2018 y la segunda cantidad más alta en los últimos cinco años. Las transacciones notables en el cuarto trimestre de 2021 incluyeron el arrendamiento de Skanska de 67,000 pies cuadrados en Leavesden Park, Watford, y la adquisición de EY de 26,000 pies cuadrados en R+, Reading.

Los alquileres de las principales industrias aumentaron un 4,3% en el primer trimestre de 2021. El sector industrial de Londres es un motor de crecimiento, con alquileres preferenciales que aumentaron un 6,9% en el primer trimestre de 2021. El suelo industrial en el sureste es una de las regiones más débiles, registrando un alquiler del 3,1%. crecimiento. Esto sugiere que la demanda de inquilinos en todo el país sigue siendo fuerte, a pesar de un crecimiento más lento que en Londres, en comparación con el 3,2% en el resto del Reino Unido (excluidos el sudeste y el este). Los alquileres de East Midlands se mantuvieron estables durante el primer trimestre de 2021, lo que la convierte en la única región que no reporta un crecimiento de los alquileres.

Los rendimientos de las industrias clave aumentaron 12 puntos básicos en el primer trimestre de 2022, lo que elevó los rendimientos de todas las industrias al 3,9%. Las acciones industriales en Londres y el sudeste obtuvieron un rendimiento del 3,4% y el 3,8%, respectivamente, por debajo del promedio de la industria. Los rendimientos preferenciales en el resto del Reino Unido (excluidos SE y Este) aumentaron 17 puntos básicos hasta el 4,6% en el primer trimestre de 2022.

Descripción general de la industria de bienes raíces comerciales del Reino Unido

El mercado inmobiliario comercial en el Reino Unido está fragmentado debido al bajo nivel de concentración de la cuota de mercado. La industria es altamente competitiva. El mercado inmobiliario del Reino Unido es extremadamente atractivo para los inversores a nivel nacional e internacional. La tecnología inmobiliaria es un sector en crecimiento en el país, ya que es más fácil de invertir, comprar y vender que el proceso habitual. Algunos actores del mercado son Land Securities Group PLC, Segro PLC, British Land, Derwent London y Hammerson.

Líderes del mercado inmobiliario comercial del Reino Unido

-

Land Securities Group PLC

-

Segro PLC

-

British Land

-

Derwent London

-

Hammerson

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Noticias del mercado inmobiliario comercial del Reino Unido

- Febrero de 2022: British Land anunció la adquisición de tres almacenes en Hannah Close en Wembley por 157 millones de libras esterlinas (205,8 millones de dólares estadounidenses). Los tres almacenes comprenden más de 245.000 pies cuadrados en un terreno de 12,5 acres. El área alrededor de Hannah Close está designada como ubicación de terreno industrial estratégico, lo que promueve el empleo y el desarrollo industrial. Ofrece una excelente conectividad viaria y ferroviaria, fundamental para los operadores logísticos urbanos de última milla.

- Febrero de 2022: Landsec anunció la firma de 11 nuevos acuerdos por un total de 200.000 pies cuadrados en su cartera de oficinas en Londres mientras las empresas planifican para el futuro y cómo utilizar su oficina para impulsar el crecimiento, la productividad y la cultura.

Informe del mercado inmobiliario comercial del Reino Unido índice

1. INTRODUCCIÓN

1.1 Supuestos del estudio

1.2 Alcance del estudio

2. METODOLOGÍA DE INVESTIGACIÓN

3. RESUMEN EJECUTIVO

4. PERSPECTIVAS DEL MERCADO

4.1 Escenario económico actual y sentimiento del consumidor

4.2 Tendencias de compra de bienes raíces comerciales: perspectivas socioeconómicas y demográficas

4.3 Iniciativas gubernamentales y aspectos regulatorios para el sector inmobiliario comercial

4.4 Información sobre proyectos existentes y futuros

4.5 Información sobre el régimen de tipos de interés para la economía general y los préstamos inmobiliarios

4.6 Información sobre los rendimientos de los alquileres en el segmento de bienes raíces comerciales

4.7 Información sobre la penetración del mercado de capitales y la presencia de REIT en el sector inmobiliario comercial

4.8 Información sobre las asociaciones público-privadas en el sector inmobiliario comercial

4.9 Información sobre tecnología inmobiliaria y empresas emergentes activas en el segmento inmobiliario (corretaje, redes sociales, gestión de instalaciones y gestión de propiedades)

4.10 Impacto del COVID-19 en el Mercado

5. DINÁMICA DEL MERCADO

5.1 Conductores

5.2 Restricciones

5.3 Oportunidades

5.4 Atractivo de la industria: análisis de las cinco fuerzas de Porter

5.4.1 Amenaza de nuevos participantes

5.4.2 Poder de negociación de los compradores/consumidores

5.4.3 El poder de negociacion de los proveedores

5.4.4 Amenaza de productos y servicios sustitutos

5.4.5 La intensidad de la rivalidad competitiva

6. SEGMENTACIÓN DE MERCADO

6.1 Por tipo

6.1.1 Oficinas

6.1.2 Minorista

6.1.3 Industrial y Logística

6.1.4 Hospitalidad

6.1.5 Otros Tipos (Colegios, Área Recreativa)

6.2 Por ciudad y región clave

6.2.1 Inglaterra

6.2.2 Gales

6.2.3 Irlanda del Norte

6.2.4 Escocia

6.2.5 Londres (Ciudad)

6.2.6 Resto del Reino Unido

7. PANORAMA COMPETITIVO

7.1 Concentración de mercado

7.2 Perfiles de empresa

7.2.1 Land Securities Group PLC

7.2.2 Segro PLC

7.2.3 British Land

7.2.4 Derwent London

7.2.5 Hammerson

7.2.6 Capital & Counties Properties PLC

7.2.7 Shaftesbury PLC

7.2.8 Tritax Big Box Reit PLC

7.2.9 Unite Group PLC

7.2.10 Wayhome

7.2.11 AskPorter

7.2.12 Landbay

7.2.13 Thirdfort

7.2.14 RentProfile*

8. FUTURO DEL MERCADO

9. APÉNDICE

Segmentación de la industria de bienes raíces comerciales del Reino Unido

Los bienes raíces comerciales son propiedades utilizadas exclusivamente con fines comerciales o para proporcionar un espacio de trabajo en lugar de un espacio habitable. En la mayoría de los casos, los bienes inmuebles comerciales se alquilan a inquilinos para realizar actividades generadoras de ingresos. En general, incluye edificios utilizados con fines comerciales, incluidos edificios de oficinas, almacenes y edificios minoristas (por ejemplo, tiendas de conveniencia, grandes almacenes y centros comerciales). El mercado inmobiliario comercial del Reino Unido está segmentado por tipo (oficinas, comercio minorista, industrial, logística, hotelería y multifamiliar) y por ciudad y región clave (Inglaterra, Gales, Irlanda del Norte, Escocia, Londres (ciudad) y el resto). del Reino Unido). El informe ofrece el tamaño del mercado y los valores previstos para el mercado inmobiliario comercial del Reino Unido en valor (miles de millones de dólares) para todos los segmentos anteriores.

| Por tipo | ||

| ||

| ||

| ||

| ||

|

| Por ciudad y región clave | ||

| ||

| ||

| ||

| ||

| ||

|

Preguntas frecuentes sobre investigación de mercado de bienes raíces comerciales en el Reino Unido

¿Cuál es el tamaño actual del mercado inmobiliario comercial del Reino Unido?

Se proyecta que el mercado inmobiliario comercial del Reino Unido registre una tasa compuesta anual del 5% durante el período previsto (2024-2029)

¿Quiénes son los actores clave en el mercado de bienes raíces comerciales del Reino Unido?

Land Securities Group PLC, Segro PLC, British Land, Derwent London, Hammerson son las principales empresas que operan en el mercado inmobiliario comercial del Reino Unido.

¿Qué años cubre este mercado de bienes raíces comerciales del Reino Unido?

El informe cubre el tamaño histórico del mercado del Mercado inmobiliario comercial del Reino Unido durante los años 2020, 2021, 2022 y 2023. El informe también pronostica el tamaño del mercado inmobiliario comercial del Reino Unido para los años 2024, 2025, 2026, 2027, 2028 y 2029.

Informe de la industria de bienes raíces comerciales en el Reino Unido

Estadísticas para la participación de mercado, el tamaño y la tasa de crecimiento de ingresos de bienes raíces comerciales en el Reino Unido en 2024, creadas por Mordor Intelligence™ Industry Reports. El análisis de bienes raíces comerciales en el Reino Unido incluye una perspectiva de pronóstico del mercado hasta 2029 y una descripción histórica. Obtenga una muestra de este análisis de la industria como descarga gratuita del informe en PDF.

Bienes raíces comerciales en el Reino Unido Panorama de los reportes