Tamaño y Participación del Mercado de Bienes Raíces Comerciales de México

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

| Año Base Para Estimación | 2024 |

| Período de Datos Pronosticados | 2025 - 2030 |

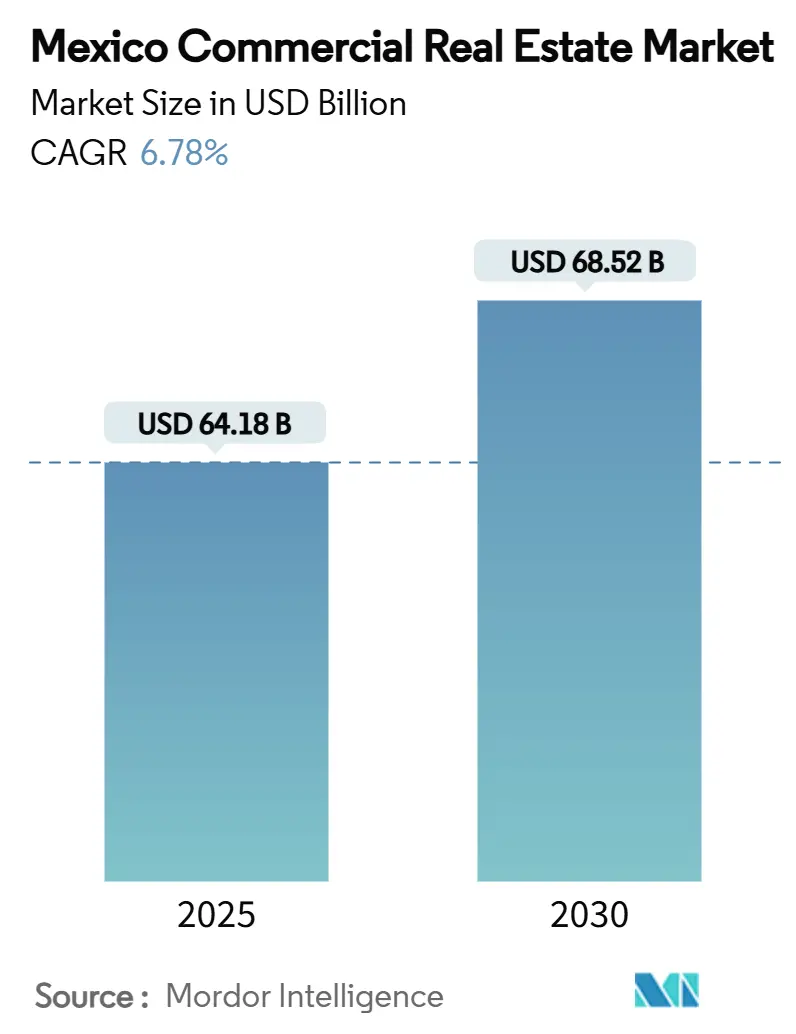

| Tamaño del Mercado (2025) | 64.18 Mil millones de dólares |

| Tamaño del Mercado (2030) | 92.44 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 6.78% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. |

|

Análisis del Mercado de Bienes Raíces Comerciales de México por Mordor Intelligence

El mercado de bienes raíces comerciales de México se situó en USD 64,18 mil millones en 2025 y se proyecta que alcance USD 68,52 mil millones para 2030, reflejando una TCAC estable del 6,78% para 2030. El nearshoring sostenido ha empujado los activos industriales y logísticos al primer plano, con rentas en ciudades fronterizas avanzando en dígitos dobles durante tres años consecutivos mientras los fabricantes reemplazan proveedores asiáticos con capacidad mexicana PGIM. El crecimiento paralelo en comercio electrónico está reformando las huellas de almacenes hacia instalaciones más pequeñas en bordes urbanos que permiten entregas el mismo día mientras incorporan sistemas de inventario impulsados por automatización e IA Mexico Business News. Los operadores de nube hiperescala están catalizando una nueva ola de construcción de centros de datos, particularmente en Querétaro, donde las columnas vertebrales de fibra robustas y el acceso a energía renovable respaldan arrendamientos de largo plazo que consumen mucha energía Data Center Knowledge. Mientras tanto, los inversionistas navegan costos de préstamos más altos derivados de la postura política restrictiva de Banxico y la inflación de insumos de construcción, lo que impulsa una mayor dependencia en deuda privada, acuerdos de compra a futuro y financiamiento de bonos verdes para mantener los proyectos en movimiento Banco de México. La estabilidad del peso y las plataformas digitales de propiedad fraccionaria también están trayendo un grupo creciente de inversionistas individuales al juego, diversificando la estructura de capital y reforzando la liquidez en mercados primarios y secundarios

Conclusiones Clave del Reporte

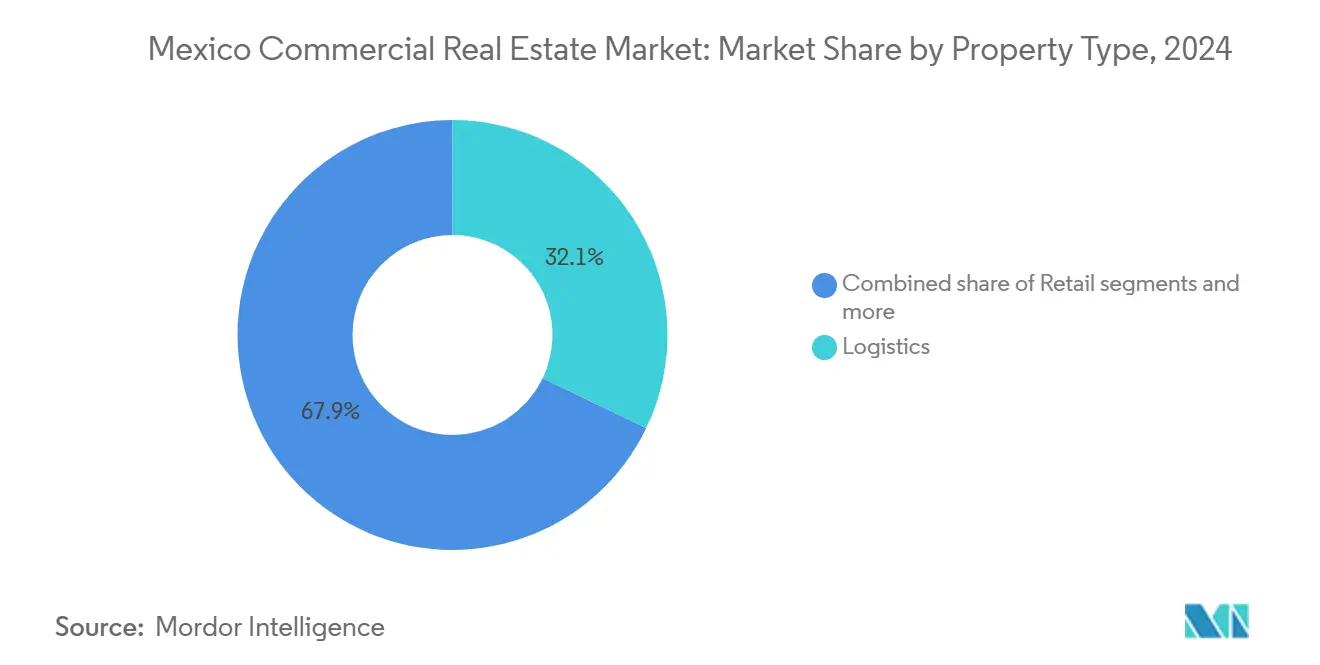

- Por tipo de propiedad, las instalaciones logísticas lideraron con el 32,1% de la participación del mercado de bienes raíces comerciales de México en 2024. Se pronostica que el mercado de bienes raíces comerciales de México para este segmento logístico crezca con una TCAC del 8,02% entre 2025-2030.

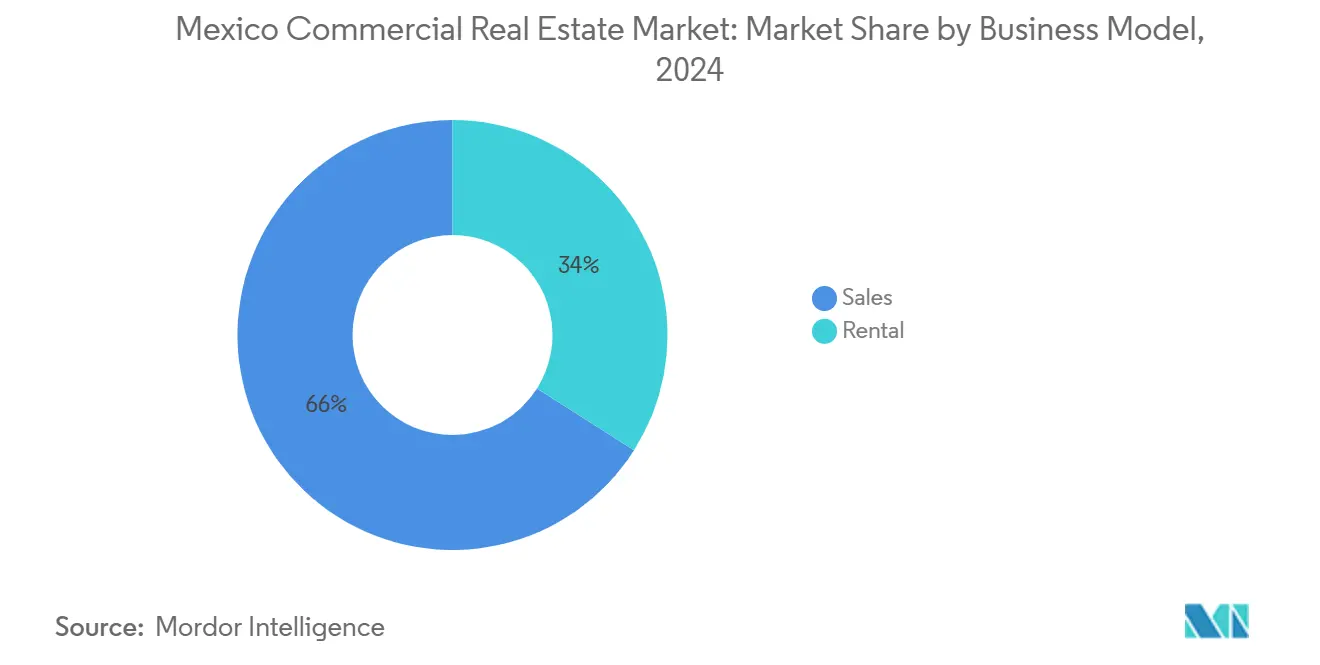

- Por modelo de negocio, las transacciones de ventas capturaron el 66,0% del tamaño del mercado de bienes raíces comerciales de México en 2024. Se proyecta que el mercado de bienes raíces comerciales de México para el modelo de alquiler se expanda con una TCAC del 7,46% entre 2025-2030.

- Por usuario final, los ocupantes corporaciones y PYMES mantuvieron una participación del 71,0% del tamaño del mercado de bienes raíces comerciales de México en 2024. El mercado de bienes raíces comerciales de México para el segmento individual/hogar avanza con una TCAC del 7,67% entre 2025-2030.

- Por geografía, Ciudad de México mantuvo el 22,0% de la participación del mercado de bienes raíces comerciales de México en 2024. El mercado de bienes raíces comerciales de México para Querétaro está preparado para la TCAC más rápida del 7,21% entre 2025-2030.

Tendencias e Insights del Mercado de Bienes Raíces Comerciales de México

Análisis de Impacto de Impulsores

| Impulsor | ( ~ )% Impacto en TCAC Pronóstico | Relevancia Geográfica | Cronograma de Impacto |

|---|---|---|---|

| Demanda industrial inducida por nearshoring a lo largo de la frontera EE.UU.-México | +1.8% | Estados fronterizos del norte, región del Bajío | Mediano plazo (2-4 años) |

| Expansión del comercio electrónico impulsando logística de última milla | +1.2% | Ciudad de México, Guadalajara, Monterrey | Corto plazo (≤ 2 años) |

| Inversiones en centros de datos habilitadas por mejoras de fibra | +0.9% | Querétaro, Ciudad de México | Largo plazo (≥ 4 años) |

| Estabilidad del peso atrayendo inversión extranjera en oficinas | +0.7% | Ciudad de México, Monterrey | Mediano plazo (2-4 años) |

| Corredores de transporte PPP elevando tráfico peatonal retail | +0.5% | Ciudades secundarias, Bajío | Largo plazo (≥ 4 años) |

| Urbanización rápida en la región del Bajío | +0.6% | Querétaro, León, Aguascalientes | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Demanda industrial inducida por nearshoring a lo largo de la frontera EE.UU.-México

La migración manufacturera de Asia a México ha producido demanda estructural para inventario industrial que se desacopla de los ciclos económicos normales. La participación de México en las importaciones de Estados Unidos alcanzó el 15% en 2023, estableciendo un corredor comercial de USD 1,3 billones bajo el T-MEC. Los mercados del norte ya poseen el 40% de la ocupación nacional de almacenes, con Monterrey arrendando 50,000 m² en noviembre de 2024 y Saltillo tomando 30,000 m². Los incentivos de semiconductores en la Ley CHIPS and Science están empujando a proveedores clave a co-ubicarse en México, reforzando ecosistemas de proveedores alrededor de fábricas de primera ola. Macquarie. La vacancia por debajo del 1% en nodos fronterizos centrales subraya la oferta limitada que debería preservar el poder de fijación de precios hasta 2030. En consecuencia, los jugadores logísticos continúan pre-arrendando nuevas estructuras hasta 18 meses antes de la entrega.

Expansión del comercio electrónico impulsando espacio logístico de última milla

La penetración del retail en línea mexicano sigue subiendo, presionando a los mensajeros a re-ingenierizar las huellas de distribución para velocidad y cobertura urbana[1]Mexico Business News, "Logistics Real Estate Sees Record Pipeline," mexicobusiness.news. El hub de 20,000 m² de Kerry Logistics en Tepotzotlán, construido para entregas el mismo día, escalará a 50,000 m² y está reflejado por construcciones en Guadalajara y Monterrey. Almacenes de cross-dock más pequeños cerca de centros de población están reemplazando mega-almacenes únicos en la periferia de la ciudad, reformando las prioridades de uso de suelo. La clasificación automatizada y el enrutamiento de inventario impulsado por IA, aunque más costoso de instalar, están mejorando los tiempos de ciclo y reduciendo las tasas de devolución. Los desarrolladores están por tanto estratificando nodos de micro-cumplimiento en esquemas de uso mixto que también albergan funciones retail y de oficina, maximizando los rendimientos del sitio.

Expansión de inversiones en centros de datos alimentada por mejoras de fibra

La adopción de nube y las cargas de trabajo de IA están posicionando a México como un puente continental de centros de datos. ODATA ha energizado 200 MW de su campus de Querétaro, con un plan de USD 3,3 mil millones para 400 MW de capacidad total. El programa de nube multiregional de Microsoft está agregando empleos de construcción y permanentes mientras exige 100% de energía renovable para 2025. Las columnas vertebrales de fibra mejoradas han aliviado las preocupaciones de latencia para aplicaciones sensibles a la latencia, elevando a Querétaro a un nodo de centros de datos top-cinco de América Latina. Las altas cargas eléctricas y las demandas de redundancia están impulsando primas muy por encima de la renta industrial convencional, bloqueando a los inquilinos en arrendamientos de 10 a 15 años. Está emergiendo demanda de spillover para oficinas adyacentes y bahías logísticas, ya que los proveedores necesitan instalaciones locales de preparación y mantenimiento.

La estabilidad del peso está atrayendo inversionistas institucionales extranjeros a oficinas

Un peso relativamente estable ha frenado los costos de cobertura que previamente erosionaban los retornos extranjeros, reavivando el apetito por oficinas de primera. Las vacancias de Ciudad de México tocaron el 20% en 2024, sin embargo, las torres Clase A bien ubicadas con credenciales ESG aún están logrando rentas premium. Aberdeen Investments reporta asignaciones renovadas por fondos de pensiones asiáticos, citando ahorros de cobertura de divisas acercándose a 120 pbs versus niveles de 2019. Los inquilinos de tecnología y servicios financieros están liderando la absorción de espacio flexible, listo para híbrido, mientras que el inventario más antiguo tiene dificultades. Las certificaciones verdes como LEED y EDGE se han convertido en guardianes para el capital internacional, dando a los activos que cumplen una ventaja competitiva.

Análisis de Impacto de Restricciones

| Restricción | ( ~ )% Impacto en TCAC Pronóstico | Relevancia Geográfica | Cronograma de Impacto |

|---|---|---|---|

| Postura monetaria restrictiva de Banxico elevando costos de préstamos | -1.4% | Nacional, alto impacto en Ciudad de México y Guadalajara | Corto plazo (≤ 2 años) |

| Cronogramas prolongados de aprobación de zonificación en Ciudad de México | -0.8% | Área Metropolitana de Ciudad de México | Mediano plazo (2-4 años) |

| Inflación de insumos de construcción comprimiendo márgenes | -1.1% | Nacional, principales metros | Corto plazo (≤ 2 años) |

| Preocupaciones de seguridad disuadiendo inquilinos internacionales | -0.6% | Estados fronterizos del norte | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Postura monetaria restrictiva de Banxico elevando costos de préstamos

El banco central mantuvo las tasas de política en niveles restrictivos durante 2024 mientras la inflación general promedió 4,55. Las tasas de referencia más altas elevaron los spreads de préstamos inmobiliarios, apretando los balances de los desarrolladores y retrasando los inicios de obra. Los bancos comerciales se desplazaron hacia crédito manufacturero de menor plazo, reduciendo las líneas de construcción de largo plazo, mientras que los depósitos tradicionales crecieron solo 4% año a año. Con Banxico no esperado a alcanzar su meta de inflación del 3% hasta finales de 2026, los costos de financiamiento elevados perdurarán, empujando más patrocinadores hacia deuda privada y capital estructurado.

Inflación de insumos de construcción comprimiendo márgenes de desarrollo

Los costos de materiales subieron 12% en 2024, incluyendo un salto del 32,4% en aluminio y un aumento del 13,5% en maquinaria especializada. Los márgenes de ganancia en construcciones residenciales y comerciales se deslizaron a aproximadamente 7% versus máximos históricos por encima del 15%[2]Cámara Mexicana de la Industria de la Construcción, "Construction Cost Index 2024," cmic.org. Los desarrolladores enfrentan una elección estratégica: absorber el shock de costos, erosionando la rentabilidad, o pasar aumentos a compradores y arriesgarse a amortiguar preventas. Algunos están adoptando construcción modular y contratos de cobertura de largo plazo para mitigar la volatilidad.

Análisis de Segmentos

Por Tipo de Propiedad: Logística impulsa la transformación industrial

Los activos logísticos representaron el 32,1% del tamaño del mercado de bienes raíces comerciales de México en 2024 y se pronostica que se expandan con una TCAC del 8,02% hasta 2030, solidificando su papel como el motor de crecimiento principal. Las rentas industriales en Tijuana y Saltillo subieron 18,2% y 26,5%, respectivamente, durante 2024, reflejando la demanda desproporcionada de nearshoring. El espacio de oficinas está lidiando con 20% de vacancia en Ciudad de México, aunque los corredores centrados en tecnología están yendo contra la tendencia mientras las empresas priorizan huellas flexibles que cumplen con ESG.

El dominio de logística está acelerando la inversión de spillover en instalaciones de apoyo de cadena fría y logística inversa. Los esquemas retail ahora anexan nodos de micro-cumplimiento para cumplir expectativas de entrega el mismo día, mezclando funciones de showroom y almacén bajo un mismo techo. Mientras tanto, los activos hoteleros se están reactivando en destinos de ocio mientras el tráfico aéreo se normaliza y la fortaleza del peso impulsa el gasto turístico doméstico. Los desarrolladores de parques industriales tienen 20 millones de m² bajo planificación, de los cuales 19% apunta a manufactura y 19% a logística, señalando suministro equilibrado para demanda de mediano plazo. El mercado de bienes raíces comerciales de México continúa reasignando capital hacia categorías de uso alineadas con manufactura de exportación, infraestructura digital y consumo urbano.

Nota: Participaciones de segmentos de todos los segmentos individuales disponibles con la compra del reporte

Por Modelo de Negocio: Dominancia de ventas enfrenta evolución del mercado de alquiler

Las ventas aún dominan el 66% del tamaño del mercado de bienes raíces comerciales de México, subrayando preferencias culturales por la propiedad total. Sin embargo, el segmento de alquiler, beneficiándose de una perspectiva de TCAC del 7,46%, está erosionando esta dominancia mientras los inversionistas buscan rendimiento sin navegar los complejos protocolos de títulos de tierra de México. El capital institucional favorece rollos de renta estabilizados y ahora puede cubrir la exposición al peso de manera más eficiente, mejorando el atractivo de las estructuras de ingresos.

Las regulaciones recientes de Ciudad de México que limitan aumentos de renta a la inflación y requieren registro digital de arrendamientos pueden amortiguar los rendimientos de alquiler en la capital, empujando a los desarrolladores a enfocarse en mercados secundarios con supervisión más ligera. Las corporaciones optan por arrendamientos para mantener agilidad en el balance durante incertidumbre económica, mientras que las plataformas de pago digital y las verificaciones de crédito basadas en IA están agilizando la incorporación de inquilinos. En consecuencia, el mercado de bienes raíces comerciales de México está presenciando un cambio gradual de construir-para-vender hacia construir-para-rentar, especialmente dentro de subsegmentos logísticos y multifamiliares.

Nota: Participaciones de segmentos de todos los segmentos individuales disponibles con la compra del reporte

Por Usuario Final: Demanda corporativa impulsa interés de inversión individual

Los ocupantes corporaciones y PYMES mantuvieron una participación del 71% del tamaño del mercado de bienes raíces comerciales de México en 2024, anclados por fabricantes de exportación y empresas de tecnología escalando en anticipación de la demanda de EE.UU. Las empresas chinas quintuplicaron su huella industrial mexicana entre 2019 y 2023, subrayando un cambio estructural de suministro Este-a-Norte América. En paralelo, se espera que la base de compradores individuales/hogares se acelere con una TCAC del 7,67%, impulsada por apps de propiedad fraccionaria y ahorros crecientes de clase media.

Los inquilinos corporativos solicitan cada vez más almacenes listos para automatización, energía renovable en sitio y sistemas de gestión de edificios ricos en datos. Los inversionistas individuales gravitan hacia pods retail de estratos de alto rendimiento y oficinas pequeñas en pueblos secundarios donde las tasas cap permanecen atractivas. Las entidades gubernamentales y fondos de pensiones, agrupados en la categoría 'Otros', asignan a activos especializados como centros de datos e instalaciones de atención médica para coincidir con pasivos de larga duración. A medida que se profundizan los pools de capital diversificados, la industria de bienes raíces comerciales de México gana resistencia contra oscilaciones cíclicas.

Análisis Geográfico

Ciudad de México retuvo el 22% de participación del mercado de bienes raíces comerciales de México en 2024, respaldada por su contribución del 23% al PIB nacional y entradas de IED de USD 12 mil millones[3]OECD, "Metropolitan Outlook: Mexico City," oecd.org . Los submercados de primera experimentaron ganancias de precios anuales de hasta 30%, aunque la asequibilidad de vivienda permanece tensa después de que los precios residenciales promedio subieron 36% desde 2019. Los proyectos de infraestructura en curso como el Aeropuerto Internacional Felipe Ángeles y las extensiones del Metro apuntan a aliviar la congestión y desbloquear el crecimiento periférico.

Nuevo León continúa anclando la expansión industrial del norte. Monterrey registró 50,000 m² de demanda de almacenes solo en noviembre de 2024 mientras proveedores automotrices y electrónicos buscan proximidad cerca de la frontera. Jalisco, marcado como el hub tecnológico de la nación, exportó USD 42,5 mil millones en 2024 y posee 20 parques industriales, llevando a un aumento del 18,3% en valores de propiedad. Querétaro encabeza la tabla de crecimiento con una TCAC pronosticada del 7,21%, impulsada por el campus hiperescala de ODATA y abundantes opciones de energía renovable.

El corredor del Bajío se beneficia de menores costos de tierra, incentivos estatales generosos y mejores redes viales, posicionándolo para proyectos de centros urbanos de uso mixto. Las ciudades fronterizas del norte ocupan colectivamente el 40% del almacenamiento nacional, sin embargo la vacancia está subiendo gradualmente mientras las entregas especulativas llegan al mercado; Tijuana ahora tiene 300,000 m² en construcción y una vacancia del 3,6%, subiendo desde mínimos históricos. Los nodos emergentes en el Estado de México capturan demanda de spillover de la capital, mientras que las ciudades secundarias del interior aprovechan los corredores PPP para atraer inversión retail y hotelera.

Panorama Competitivo

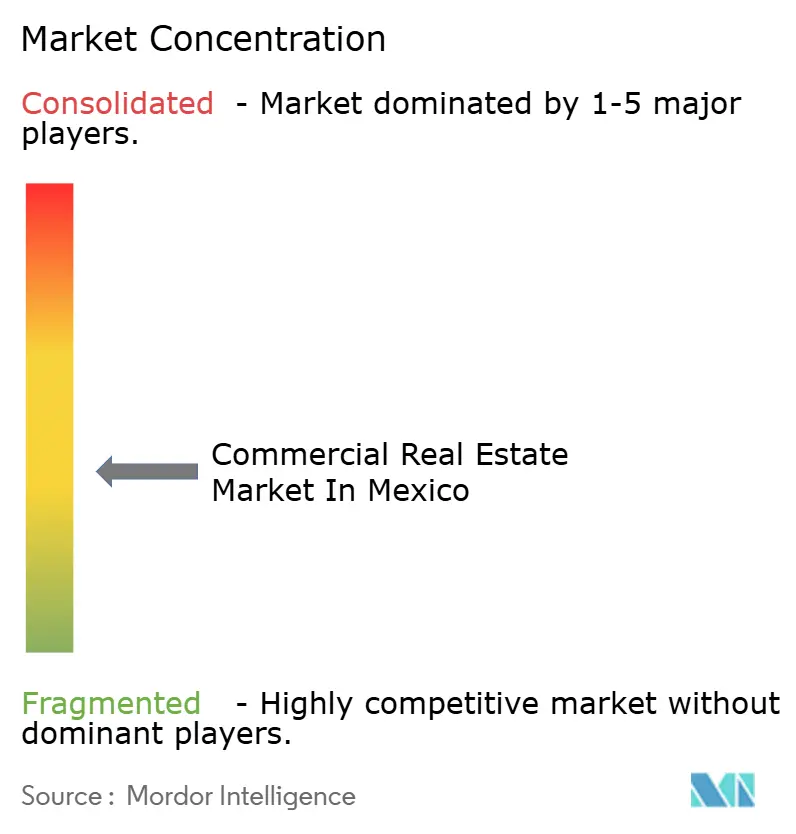

El mercado de bienes raíces comerciales de México está fragmentado, con tenencias industriales concentradas entre las FIBRAs líderes y activos retail y de oficina dispersos entre jugadores regionales. Las tenencias industriales líderes están dominadas por las principales FIBRAs como Fibra Uno, Fibra Prologis y Terrafina. En contraste, los activos retail y de oficina permanecen dispersos entre jugadores regionales. Fibra Uno presume un portafolio de 613 activos, logrando una impresionante tasa de ocupación del 95,3%. Además, su propuesta fusión con Terrafina y el portafolio Jupiter apunta a consolidar casi 490 propiedades, desbloqueando un potencial de desarrollo de 5,4 millones de m². Este movimiento estratégico destaca una tendencia más amplia de la industria: la búsqueda de economías de escala para reducir costos de financiamiento y mejorar ofertas para inquilinos.

La tecnología es un diferenciador principal: monitoreo de energía impulsado por IA, flujos de trabajo de arrendamiento digital y tableros ESG atraen inquilinos globales que demandan transparencia. Fibra Danhos registró un crecimiento de ingresos del 11,9% en Q1 2025, acreditando retrofits de edificios inteligentes en sus centros comerciales. Los especialistas logísticos internacionales, incluyendo Prologis, despliegan solar en azoteas y carga de camiones EV para asegurar arrendamientos de larga duración de gigantes del comercio electrónico.

Persisten oportunidades de espacio en blanco en metros secundarios donde el capital internacional es escaso, y en formatos de nicho como almacenamiento frío y laboratorios de ciencias de la vida. Los prestamistas alternativos, vehículos de crowdfunding y bonos verdes están ampliando avenidas de financiamiento, intensificando la competencia por sitios centrales. La charla elevada de M&A sugiere mayor consolidación mientras los patrocinadores persiguen escala operacional y exposición a centros de datos.

Líderes de la Industria de Bienes Raíces Comerciales de México

-

Fibra Uno (FUNO)

-

Prologis México (FIBRA Prologis)

-

Terrafina

-

Vesta

-

GICSA

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo 2025: ODATA energizó 200 MW en su campus DC QR03 en Querétaro, parte de una construcción de USD 3,3 mil millones a 400 MW de capacidad total.

- Marzo 2025: Kerry Logistics completó un almacén de última milla de 20,000 m² en Tepotzotlán, con una hoja de ruta a 50,000 m² y sitios concurrentes en Guadalajara, Monterrey y el Bajío

- Enero 2025: Fitch Ratings asignó una calificación BBB- a los notas senior planificadas de USD 800 millones de Fibra Uno, respaldando la extensión de vencimiento de deuda.

- Diciembre 2024: Corporación Inmobiliaria Vesta cerró una facilidad crediticia sostenible sindicada global de USD 545 millones, marcando uno de los financiamientos verdes más grandes de México.

Alcance del Reporte del Mercado de Bienes Raíces Comerciales de México

Los bienes raíces comerciales (CRE) se refieren a propiedades no residenciales que sirven para generar ingresos. Esto incluye centros comerciales, hoteles y espacios de oficina, entre otros.

Un análisis completo de antecedentes del Mercado de Bienes Raíces Comerciales de México, incluyendo la evaluación de la economía y contribución de sectores en la economía, resumen del mercado, estimación del tamaño del mercado para segmentos clave y tendencias emergentes en los segmentos del mercado, dinámicas del mercado y tendencias geográficas, e impacto de COVID-19 está incluido en el reporte.

El mercado de bienes raíces comerciales de México está segmentado por tipo (oficina, retail, industrial, logística, multifamiliar y hospitalidad) y ciudades clave (Ciudad de México, Oaxaca, Chiapas y Puebla). El tamaño del mercado y pronósticos para el mercado de bienes raíces comerciales de México se proporcionan en términos de valor (USD) para todos los segmentos anteriores.

| Oficinas |

| Retail |

| Logística |

| Otros (Industrial, Hospitalidad, etc.) |

| Ventas |

| Alquiler |

| Individuos / Hogares |

| Corporaciones y PYMES |

| Otros |

| Ciudad de México (CDMX) |

| Nuevo León |

| Jalisco |

| Querétaro |

| Estado de México (Edomex) |

| Resto de México |

| Por Tipo de Propiedad | Oficinas |

| Retail | |

| Logística | |

| Otros (Industrial, Hospitalidad, etc.) | |

| Por Modelo de Negocio | Ventas |

| Alquiler | |

| Por Usuario Final | Individuos / Hogares |

| Corporaciones y PYMES | |

| Otros | |

| Por Estados | Ciudad de México (CDMX) |

| Nuevo León | |

| Jalisco | |

| Querétaro | |

| Estado de México (Edomex) | |

| Resto de México |

Preguntas Clave Respondidas en el Reporte

¿Cuál es el tamaño actual del mercado de bienes raíces comerciales de México?

El tamaño del mercado de bienes raíces comerciales de México fue de USD 64,18 mil millones en 2025 y se proyecta que alcance USD 68,52 mil millones para 2030.

¿Qué tipo de propiedad posee la mayor participación?

Las instalaciones logísticas capturaron el 32,12% de los ingresos de 2024, el más alto entre todos los tipos de propiedad.

¿Por qué los activos logísticos están creciendo tan rápidamente?

El nearshoring de Asia a México, combinado con la expansión del comercio electrónico, está creando demanda sostenida para almacenes modernos a lo largo de la frontera con EE.UU. y en grandes metros.

¿Cómo influirá el crecimiento de centros de datos en bienes raíces comerciales?

Los grandes campus hiperescala en Querétaro y Ciudad de México están empujando las rentas más altas, estimulando la demanda para sitios resistentes a la energía y espacio complementario de oficina y logística.

¿Qué impacto tiene la política monetaria de Banxico en los desarrolladores?

Las tasas de política elevadas aumentan los costos de préstamos, retrasando nuevos inicios y empujando patrocinadores hacia estructuras de financiamiento alternativo hasta que las tasas se normalicen.

¿Es el alquiler o las ventas el modelo de negocio preferido hacia adelante?

Las ventas aún dominan, pero se espera que el modelo de alquiler crezca más rápido con una TCAC del 7,46% mientras los inversionistas institucionales buscan flujos de ingresos estables y los inquilinos favorecen la flexibilidad del balance.

Última actualización de la página el: