Tamaño y Participación del Mercado de Sistemas de Lavabos de Aeronaves Comerciales

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

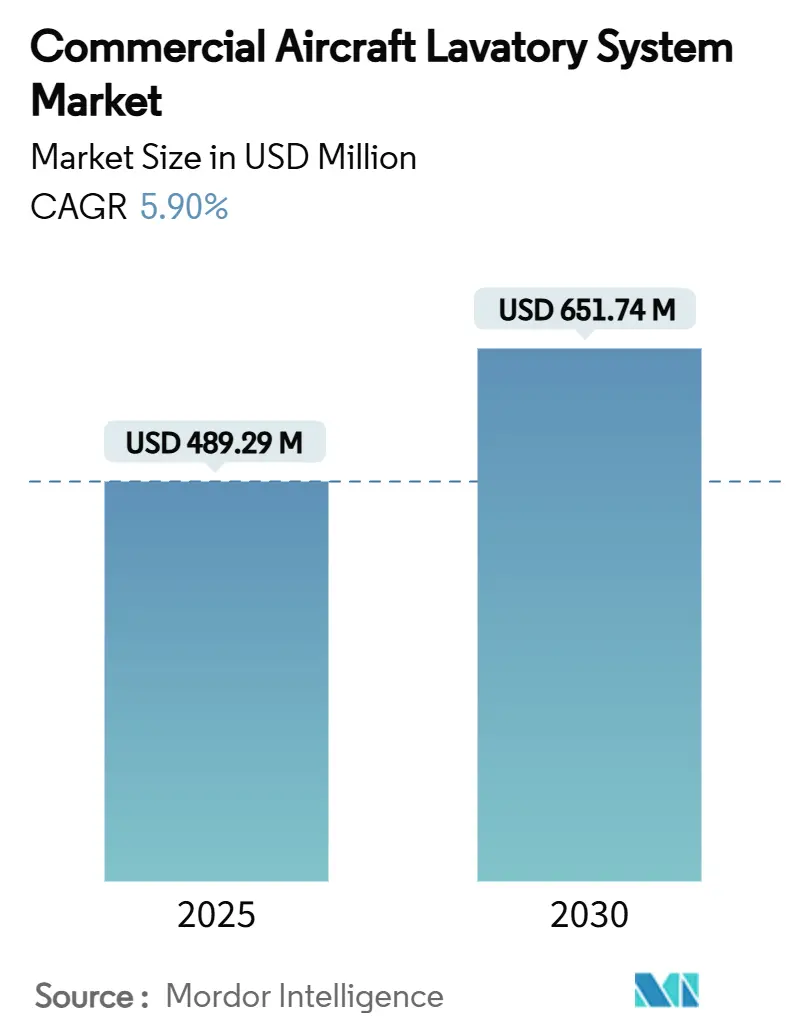

| Tamaño del Mercado (2025) | 489.29 Millones de dólares |

| Tamaño del Mercado (2030) | 651.74 Millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 5.90% CAGR |

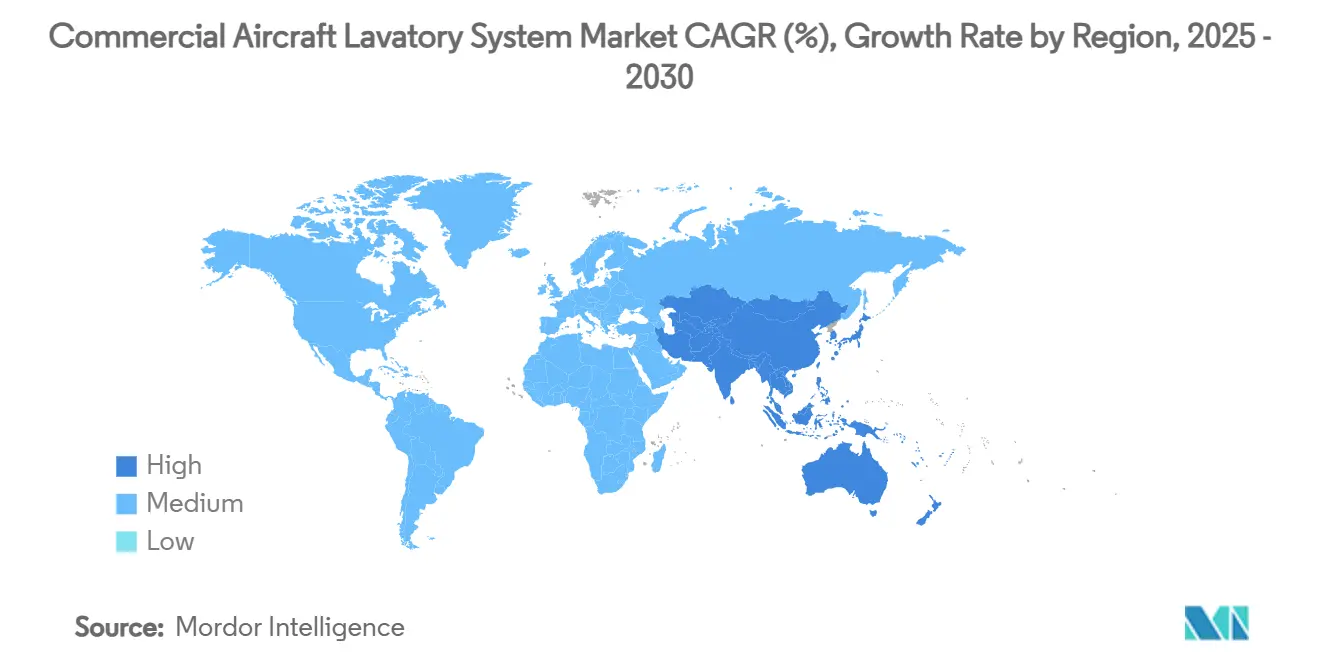

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. |

|

Análisis del Mercado de Sistemas de Lavabos de Aeronaves Comerciales por Mordor Intelligence

El tamaño del mercado de sistemas de lavabos de aeronaves comerciales se sitúa en 489,29 millones USD en 2025 y se prevé que alcance los 651,74 millones USD en 2030, avanzando a una CAGR del 5,90%. Los pedidos pendientes constantes para programas de fuselaje único, la demanda de las aerolíneas por actualizaciones de higiene y los nuevos mandatos de accesibilidad impulsan el crecimiento a corto plazo. Las instalaciones sin contacto pasan de nicho a mainstream mientras los operadores de flotas se enfocan en reducir el mantenimiento y acelerar las rotaciones. Las presiones de densificación de cabina exigen a los diseñadores entregar módulos más ligeros y delgados sin comprometer la funcionalidad. Las oportunidades de retrofit se expanden porque las aerolíneas prefieren extender la vida útil de sus activos mientras cumplen las regulaciones para pasajeros con movilidad reducida. Los cuellos de botella en la cadena de suministro y los plazos de certificación son los principales obstáculos, sin embargo, los proveedores de primer nivel continúan asegurando contratos a largo plazo que fijan precios y hojas de ruta tecnológicas.

Conclusiones Clave del Informe

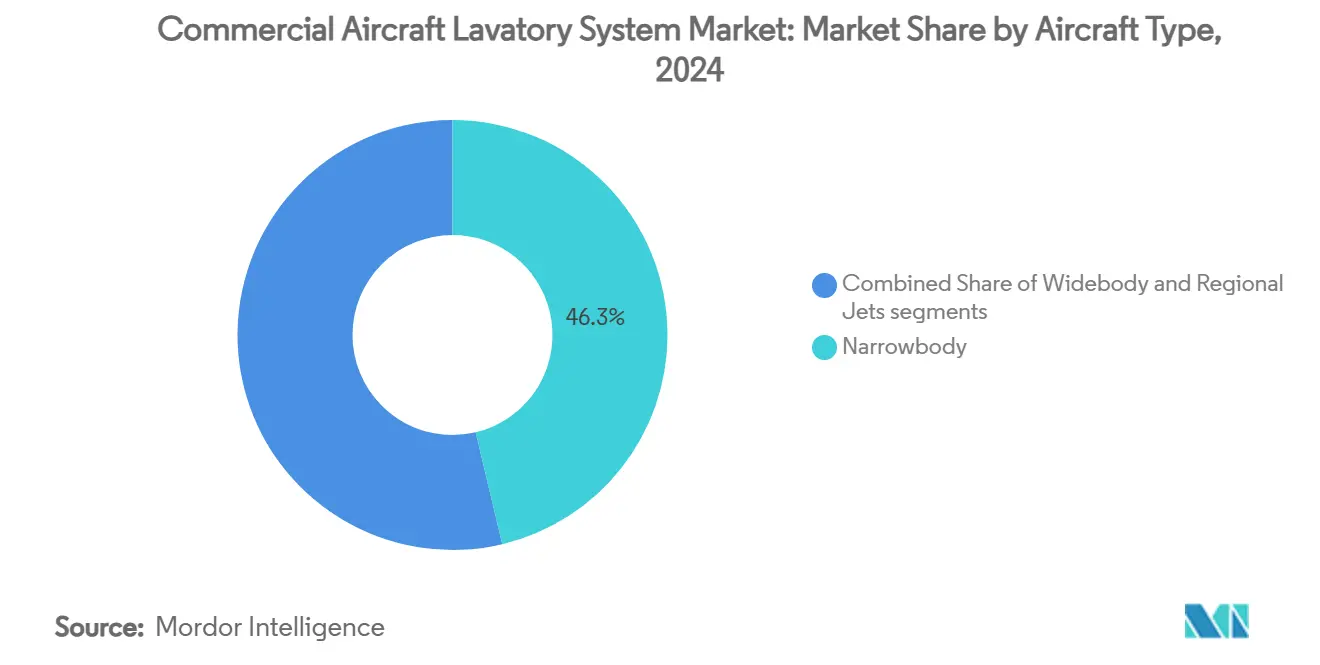

- Por tipo de aeronave, las plataformas de fuselaje estrecho lideraron con una participación de ingresos del 46,28% en 2024, mientras que los jets regionales registraron la CAGR proyectada más rápida del 7,12% hasta 2030.

- Por tecnología de lavabo, los sistemas de vacío mantuvieron una participación del 82,76% en 2024, mientras que las soluciones híbridas se prevé que crezcan a una CAGR del 7,72% hasta 2030.

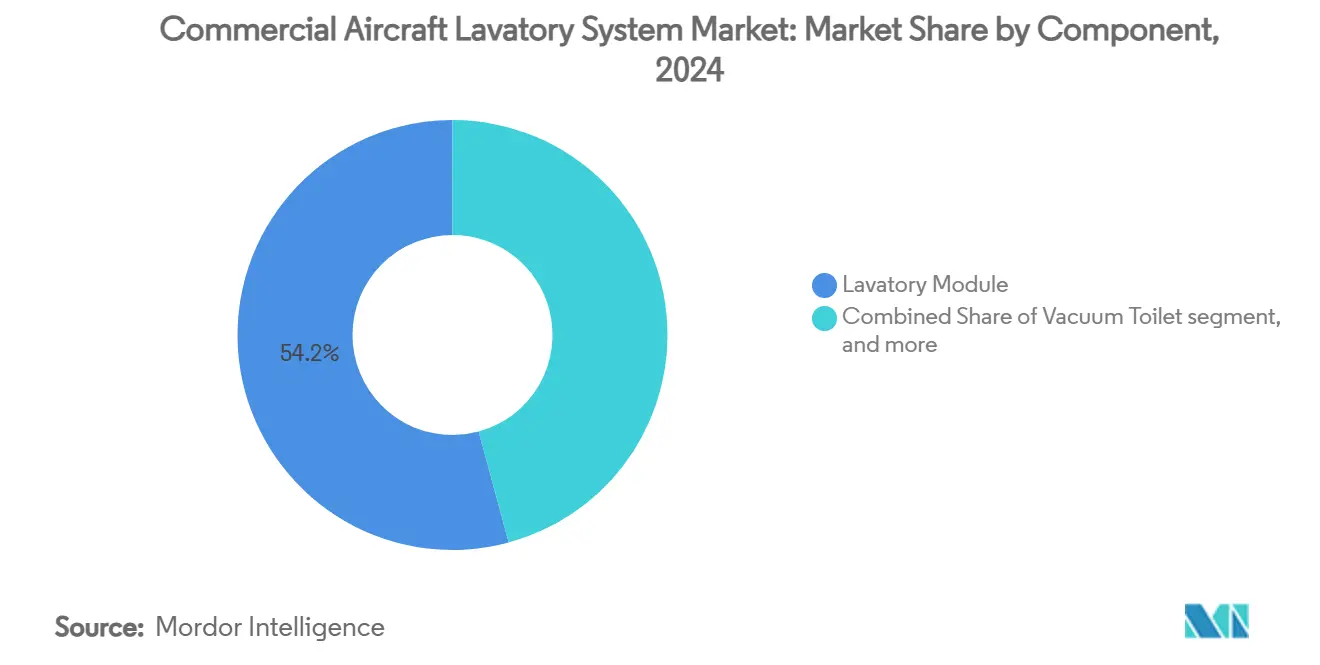

- Por componente, los módulos de lavabo comandaron una participación del 54,21% en 2024, mientras que lavamanos, grifos y accesorios están destinados a expandirse a una CAGR del 6,52% hasta 2030.

- Por tipo de instalación, las instalaciones de línea representaron el 63,17% de la participación del mercado de sistemas de lavabos de aeronaves comerciales en 2024, mientras que las actividades de retrofit avanzan a una CAGR del 7,34% hasta 2030.

- Por geografía, América del Norte contribuyó con el 33,84% de los ingresos en 2024, mientras que Asia-Pacífico está en camino hacia una CAGR del 6,98% entre 2025 y 2030.

Tendencias e Insights del Mercado Global de Sistemas de Lavabos de Aeronaves Comerciales

Análisis de Impacto de Impulsores

| Impulsor | ( ~ ) % Impacto en Pronóstico CAGR | Relevancia Geográfica | Cronograma de Impacto |

|---|---|---|---|

| Mayor adopción por parte de aerolíneas de tecnologías de lavabo sin contacto | +1.2% | Global, adopción temprana en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Crecimiento sostenido en entregas de aeronaves de fuselaje único a largo plazo | +0.8% | Global, con concentración en Asia-Pacífico y América del Norte | Largo plazo (≥ 4 años) |

| Creciente demanda de retrofits de lavabos para apoyar estándares de accesibilidad PRM (Personas con Movilidad Reducida) | +0.6% | América del Norte y UE | Mediano plazo (2-4 años) |

| Tendencias de densificación de cabina impulsando demanda por diseños de lavabos eficientes en espacio | +0.4% | Rutas globales de alta densidad | Mediano plazo (2-4 años) |

| Mandatos promoviendo tecnologías de inodoros de vacío eficientes en agua | +0.3% | UE y América del Norte | Largo plazo (≥ 4 años) |

| Cambio de la industria hacia economía circular con diseños de módulos de lavabo reciclables | +0.2% | Liderado por UE, expandiéndose a América del Norte | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Mayor Adopción por Parte de Aerolíneas de Tecnologías de Lavabo Sin Contacto

Las aerolíneas aceleraron las pruebas de grifos basados en sensores, actuadores de descarga y tapas de residuos después de 2020, y la mayoría de las aerolíneas de primer nivel ahora requieren opciones libres de contacto en todas las nuevas entregas. Collins Aerospace comenzará a enviar unidades sin contacto completamente modulares para el programa B737 a principios de 2025, brindando a los operadores una solución de catálogo que reduce el tiempo de inactividad del retrofit.[1]Collins Aerospace, "Boeing Selects Collins as Next-Generation Lavatory Supplier," collinsaerospace.com JAMCO Corporation posee la mayoría de los lavabos de fuselaje ancho e integra instalaciones sin contacto en las líneas B777 y B787. Las aerolíneas perciben valor agregado en ciclos de limpieza más bajos y menos eventos fuera de servicio, que alimentan directamente las métricas de rendimiento puntual. Los OEM reportan que los kits que integran iluminación ambiental micro-LED y acabados antimicrobianos obtienen primas de precio pero enfrentan resistencia mínima de los compradores. Los caminos de certificación para ensambles de sensores están establecidos, por lo que las barreras a corto plazo son principalmente logística de suministro en lugar de regulatorias.

Crecimiento Sostenido en Entregas de Aeronaves de Fuselaje Único a Largo Plazo

Boeing entregó 348 aviones en 2024 y Airbus envió 766 unidades, llenando libros de pedidos que ahora se extienden una década en algunas variantes.[2] Airbus, "Airbus Reports 766 Commercial Aircraft Deliveries in 2024," aircraft.airbus.com Los proveedores de sistemas de lavabo, por lo tanto, disfrutan de visibilidad de producción multi-año que apoya la inversión en herramientas. Los jets de fuselaje único cubren cada vez más sectores de 1.500-3.000 millas, y el mayor tiempo en asiento impulsa la demanda de pasajeros por instalaciones más grandes. La perspectiva a 20 años de Embraer predice 10.500 entregas de menos de 150 asientos, lo que amplía la flota direccionable para módulos de lavabo compactos. El rendimiento sostenido parece resistente a la fricción temporal de la cadena de suministro mientras las aerolíneas pagan precios escalados para asegurar slots.

Creciente Demanda de Retrofits de Lavabos para Apoyar Estándares de Accesibilidad PRM

El Departamento de Transporte de Estados Unidos (DoT) requiere un lavabo accesible en cada nueva aeronave de fuselaje único con 125 o más asientos entregada después de octubre de 2026. La Regulación Europea 1107/2006 aplica directrices paralelas para aerolíneas que operan dentro de la UE. El concepto Space³ de Diehl, que amplía la puerta a 36 pulgadas, ejemplifica diseños modulares que agrandan el compartimiento solo cuando es necesario. Las aerolíneas prefieren kits de retrofit que mantengan el conteo de asientos, utilizando mecanismos de puerta plug-and-play y particiones plegables. La demanda es más fuerte en América del Norte, donde las fechas de cumplimiento de reglas son inminentes, sin embargo, las aerolíneas de la UE se están alineando rápidamente para evitar flotas fragmentadas.

Tendencias de Densificación de Cabina Impulsando Demanda por Diseños de Lavabos Eficientes en Espacio

Los operadores de bajo costo empujan los conteos de asientos al límite estructural, como demuestra la configuración de 197 asientos del B737 MAX 200. Airbus respondió con Smart Lav para la familia A320, que reubica sistemas para recuperar área de piso. Los proveedores de lavabos ahora envían carenados ultra-delgados, tazas de inodoro más ligeras y arneses de plomería de pared compartida que cumplen el envolvente de ocupación masculina del percentil 95. Los ahorros de peso de 25 libras por aeronave se traducen en ventajas de combustible que las aerolíneas cuantifican en ofertas de rutas. La estrategia de densificación es más aguda en rutas de corto alcance, y los proveedores optimizan la velocidad de instalación para alinearse con rotaciones de 40 minutos.

Análisis de Impacto de Restricciones

| Restricción | ( ~ ) % Impacto en Pronóstico CAGR | Relevancia Geográfica | Cronograma de Impacto |

|---|---|---|---|

| Restricciones de peso limitando la integración de características avanzadas de lavabo | −0.5% | Global | Corto plazo (≤ 2 años) |

| Retrasos de certificación para materiales antimicrobianos y de higiene de próxima generación | −0.4% | Global | Mediano plazo (2-4 años) |

| Retrasos en gastos de capital por aerolíneas debido a incertidumbre macroeconómica | −0.3% | Mercados emergentes | Corto plazo (≤ 2 años) |

| Limitaciones de agua potable a bordo afectando operaciones de lavabos en vuelos ultra-largos | −0.2% | Rutas mundiales de largo alcance | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Restricciones de Peso Limitando la Integración de Características Avanzadas de Lavabo

La quema de combustible aumenta aproximadamente 0,3% por cada 100 libras transportadas en sectores de corto alcance, por lo que las penalidades de peso pueden compensar las ganancias económicas de interiores mejorados. Las aerolíneas frecuentemente adoptan planificación de carga de agua para cortar 440 libras ligadas al sobrellenado de tanques, pero esta estrategia establece un techo duro en la masa de nuevas características. La unidad de vacío Agile de Collins Aerospace recorta el peso estructural en un 50% sin sacrificar confiabilidad a través de 30 millones de horas de vuelo. Los paneles de carbono reciclado de Boeing ahorran 25 libras por conjunto de 737 pero involucran procesos complejos de laminado que restringen la producción.

Retrasos de Certificación para Materiales Antimicrobianos y de Higiene de Próxima Generación

Los nuevos protocolos ISO 7581:2023 requieren pruebas de eficacia en estado seco, extendiendo los cronogramas de validación para biocidas integrados. La FAA también propone reglas de fuego basadas en rendimiento que agregan otra capa de permutaciones de prueba. Recaro predice aprobación para espumas recicladas no antes de finales de 2024, ilustrando horizontes de retraso típicos. Con incertidumbre sobre el costo y tiempo de certificación, las aerolíneas posponen pedidos de iluminación ultravioleta sin contacto y recubrimientos autolimpiantes.

Análisis de Segmentos

Por Tipo de Aeronave: Dominio de Fuselaje Estrecho Impulsa Momentum del Mercado

Las aeronaves de fuselaje estrecho controlaron el 46,28% de la participación del mercado de sistemas de lavabos de aeronaves comerciales en 2024, un liderazgo por la producción récord de A320 y 737 y el uso creciente en rutas que superan las 3.000 millas. Los jets regionales proporcionan la CAGR más alta del 7,12% porque las aerolíneas despliegan equipos de menos de 150 asientos para coincidir con la demanda fluctuante mientras preservan la frecuencia de horarios. Se proyecta que el tamaño del mercado de sistemas de lavabos de aeronaves comerciales para plataformas de fuselaje estrecho crezca consistentemente hasta 2030 mientras la conversión de pedidos pendientes se acelera.

Los factores de crecimiento difieren entre segmentos. Los tipos de fuselaje único integran estructuras de pared más delgadas, demandando módulos de lavabo que encajen dentro de contornos de fuselaje más estrechos. El acuerdo de instalación de línea de Collins Aerospace para la familia B737 asegura compromiso futuro hasta 2034. Las flotas de fuselaje ancho se concentran en retrofit porque los ciclos de renovación de cabina se alinean con revisiones pesadas alrededor del año 8. JAMCO aprovecha sus posiciones exclusivas en B787 y B777 para probar nuevas funciones de bidé que podrían migrar a modelos de fuselaje único más tarde en la década. Los OEM regionales adoptan cada vez más números de parte estándar que permiten inventario cruzado entre familias, reduciendo el inventario del operador.

Por Tecnología de Lavabo: Sistemas de Vacío Lideran Ola de Innovación

Las soluciones de vacío contribuyeron con el 82,76% de los ingresos en 2024, confirmando su estatus como la selección predeterminada para la mayoría de las nuevas construcciones. Las aerolíneas prefieren estos sistemas porque usan 80% menos agua, reduciendo la quema de combustible en bloque y el mantenimiento. Las arquitecturas híbridas se expandirán a una CAGR del 7,72% mientras las aerolíneas prueban el módulo de reutilización de aguas grises de Diehl que redirige el drenaje del lavado de manos para la descarga, ahorrando 210 kg en rotaciones de largo alcance.[3]JAMCO Corporation, "Lavatories Product Lineup," jamco.co.jp Los datos de prototipo indican recuperación dentro de 18 meses para flotas de doble pasillo.

El mercado de sistemas de lavabos de aeronaves comerciales continúa viendo I+D en eficiencia de bombas y control de olores. La plataforma Agile de Collins Aerospace registra una reducción de peso del 50% comparada con tazas heredadas mientras mantiene 30 millones de horas de vuelo de confiabilidad. Las respuestas competitivas incluyen bombas eyectoras modulares que comparten partes entre líneas de jets ejecutivos y comerciales, reduciendo costos. La tecnología recirculante mantiene una pequeña participación para operadores nicho que necesitan conteos de descarga aumentados en segmentos muy cortos donde la carga de agua es menos crítica.

Por Componente: Módulos de Lavabo Impulsan Tendencias de Integración

Los módulos de lavabo representaron el 54,21% de los ingresos de 2024 porque los OEM y aerolíneas prefieren monumentos de una pieza que aceleren el ensamblaje. El tamaño del mercado de sistemas de lavabos de aeronaves comerciales asociado con módulos aumentará mientras las actualizaciones de fuselaje ancho se alinean para slots de dique de 2026. El crecimiento en lavamanos, grifos y accesorios a una CAGR del 6,52% refleja expectativas de higiene elevadas que emergieron durante la pandemia. Espitas sin contacto, dispensadores de jabón con sensor y lavabos anti-salpicaduras dominan las especificaciones recientes de instalación de línea.

Los proveedores de componentes enfatizan la intercambiabilidad. Airbus seleccionó arneses de plomería estandarizados en el programa de retrofit A350, reduciendo las horas de instalación en un 30%. JAMCO integra iluminación ambiental LED en grifos, elevando la calidad percibida de la cabina sin agregar volumen. Los sujetadores modulares permiten a los técnicos intercambiar tazas en menos de una hora, una métrica vital para aerolíneas de bajo costo que operan horarios ajustados.

Por Tipo de Instalación: Crecimiento de Retrofit Acelera Modernización de Flota

Las instalaciones de línea representaron el 63,17% de los ingresos de 2024 y seguirán siendo dominantes gracias a la conversión garantizada de pedidos pendientes en Airbus y Boeing. Sin embargo, los retrofits avanzarán a una CAGR del 7,34% hasta 2030 porque las aerolíneas no pueden esperar por nuevos slots y deben cumplir con mandatos de accesibilidad en cascos actuales. La división de Interiores de Aeronaves de Safran registró un crecimiento de ventas del 25,2% en 2024, principalmente de órdenes de servicio de retrofit que agruparon actualizaciones de lavabo, galley y asientos.

Los kits de retrofit priorizan tiempo de inactividad mínimo. Collins produce un paquete de Lavabo Avanzado B737 que se envía como una sola caja con mazos eléctricos y de datos preconfigurados, permitiendo intercambios nocturnos en hangar. Las aerolíneas apuntan a retornos anualizados a través de ingresos auxiliares como actualizaciones de clase económica premium vinculadas a ambiente de cabina mejorado. Un ecosistema PMA robusto reduce además los costos autorizando partes de terceros que cumplen especificaciones idénticas.

Análisis Geográfico

América del Norte generó el 33,84% de los ingresos en 2024 después de que las aerolíneas aceleraran programas de estandarización de flotas que integran instalaciones sin contacto y cumplen futuros plazos de accesibilidad. El mercado de sistemas de lavabos de aeronaves comerciales se beneficia de la base de manufactura doméstica de Boeing y una red MRO densa que apoya la ejecución rápida de retrofits. Las nuevas regulaciones estadounidenses fomentan la adopción de tecnología, asegurando que los ciclos de reemplazo permanezcan activos incluso durante volatilidad macro.

Asia-Pacífico exhibe la perspectiva CAGR más alta del 6,98% mientras el tráfico regional se recupera a niveles pre-2020 y aerolíneas como IndiGo, AirAsia y China Eastern confirman pedidos por cientos de unidades de fuselaje único. Las estrategias de flota mixta acoplan fuselajes estrechos con jets regionales, expandiendo la base instalada para soluciones de lavabo compactas. Los proveedores domésticos emergen en China, sin embargo, los estándares de calidad mantienen a los proveedores occidentales activos a través de joint ventures. Naciones como India establecen reglas suaves alentando diseños de cabina accesibles, reforzando el potencial de retrofit en flotas más antiguas.

La participación de Europa permanece considerable, respaldada por regulación ambiental robusta e incentivos de economía circular. Los operadores de la UE lideran pruebas de compuestos de lino reciclables, que se alinean con próximas normas de divulgación bajo la Directiva de Reporte de Sostenibilidad Corporativa. El Medio Oriente registra pedidos de doble dígito de doble pasillo que favorecen monumentos de lavabo premium con acabados personalizados. África ve crecimiento esporádico ligado a renovaciones de flota por Ethiopian Airlines y otros, sin embargo, la capacidad MRO limitada modera la velocidad de retrofit.

Panorama Competitivo

El mercado de sistemas de lavabos de aeronaves comerciales demuestra consolidación moderada, con RTX Corporation, Safran Group y JAMCO Corporation colectivamente manteniendo la mayoría de los ingresos del mercado. Collins Aerospace, parte de RTX Corporation, aprovecha bombas de vacío verticalmente integradas, estructuras de módulos y servicios de posventa para anclar posiciones de proveedor en las líneas de Boeing y Airbus. Safran registra una expansión de ingresos de interiores del 25,2% en 2024 agrupando galleys y lavabos, creando ofertas de paquetes atractivas para aerolíneas de servicio completo.[4]Safran, "Safran Reports Full-Year 2024 Results," safran-group.com JAMCO Corporation protege una participación del 50% en fuselaje ancho a través de acuerdos de fuente única en programas B787 y B777, garantizando demanda de retrofit constante cuando los Dreamliners de primera generación entren en revisiones pesadas.

Las firmas de segundo nivel como Diehl Stiftung & Co. KG y Lufthansa Technik AG compiten en características nicho incluyendo reutilización de aguas grises, recubrimientos antibacterianos y compuestos ligeros. La certificación regulatoria intensifica las barreras de entrada, y las rutas de aprobación largas de FAA y EASA desalientan a contendientes más pequeños. Las partes PMA introducen competencia de costos, principalmente en consumibles como válvulas o asientos, no monumentos completos.

Las disrupciones de cadena de suministro persisten. Natixis reporta tiempos de entrega extendiéndose a 30 meses para aviónica específica y materiales compuestos, forzando a las aerolíneas a pre-comprar repuestos. Los proveedores con abastecimiento diversificado a través de Asia y Europa mitigan retrasos y capturan participación de mercado incremental. Las acciones estratégicas incluyen la adquisición de Safran de activos de actuación electromecánica de Woodward, mejorando el control vertical sobre actuadores de agua y residuos.

Líderes de la Industria de Sistemas de Lavabos de Aeronaves Comerciales

-

Safran Group

-

JAMCO Corporation

-

Diehl Stiftung & Co. KG

-

Geven SpA

-

RTX Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo 2024: Deutsche Aircraft y Satys Cabin firmaron un acuerdo para suministrar ensamblajes de lavabo para la aeronave D328eco.

- Abril 2024: Jamco Corporation presentó un lavabo de próxima generación para abordar desafíos de accesibilidad para PRM.

Alcance del Informe Global del Mercado de Sistemas de Lavabos de Aeronaves Comerciales

Un sistema de lavabo de aeronave, frecuentemente llamado baño de aeronave o inodoro de avión, es una instalación especializada a bordo para pasajeros y miembros de la tripulación para aliviar sus necesidades durante un vuelo. Estos sistemas de lavabo son compactos y están equipados con instalaciones como inodoros, lavamanos y amenidades para asegurar higiene y conveniencia dentro del espacio limitado disponible en aeronaves comerciales. Juegan un papel crucial en mejorar la experiencia general de vuelo para pasajeros y están sujetos a estándares regulatorios estrictos para mantener seguridad y saneamiento en aviación.

El mercado de sistemas de lavabos de aeronaves comerciales está segmentado por tipo de aeronave y geografía. Basado en el tipo de aeronave, el mercado está segmentado en fuselaje estrecho, fuselaje ancho y jets regionales. El informe también cubre los tamaños de mercado y pronósticos para el mercado de sistemas de lavabos de aeronaves comerciales en países principales a través de diferentes regiones. Para cada segmento, el tamaño del mercado se proporciona en términos de valor (USD).

| Fuselaje Estrecho |

| Fuselaje Ancho |

| Jets Regionales |

| Vacío |

| Recirculación |

| Híbrida/Otros |

| Módulo de Lavabo |

| Inodoro de Vacío |

| Sistema de Gestión de Agua y Residuos |

| Lavamanos, Grifos y Accesorios |

| Instalación de Línea |

| Retrofit |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Reino Unido | |

| Francia | ||

| Alemania | ||

| Italia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Resto de América del Sur | ||

| Medio Oriente y África | Medio Oriente | Emiratos Árabes Unidos |

| Arabia Saudita | ||

| Resto del Medio Oriente | ||

| África | Sudáfrica | |

| Resto de África | ||

| Por Tipo de Aeronave | Fuselaje Estrecho | ||

| Fuselaje Ancho | |||

| Jets Regionales | |||

| Por Tecnología de Lavabo | Vacío | ||

| Recirculación | |||

| Híbrida/Otros | |||

| Por Componente | Módulo de Lavabo | ||

| Inodoro de Vacío | |||

| Sistema de Gestión de Agua y Residuos | |||

| Lavamanos, Grifos y Accesorios | |||

| Por Tipo de Instalación | Instalación de Línea | ||

| Retrofit | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Reino Unido | ||

| Francia | |||

| Alemania | |||

| Italia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| India | |||

| Japón | |||

| Corea del Sur | |||

| Resto de Asia-Pacífico | |||

| América del Sur | Brasil | ||

| Resto de América del Sur | |||

| Medio Oriente y África | Medio Oriente | Emiratos Árabes Unidos | |

| Arabia Saudita | |||

| Resto del Medio Oriente | |||

| África | Sudáfrica | ||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor de 2025 del mercado de sistemas de lavabos de aeronaves comerciales?

El tamaño del mercado de sistemas de lavabos de aeronaves comerciales es de 489,29 millones USD en 2025.

¿Qué tan rápido crecerá la demanda hasta 2030?

Los pronósticos indican una CAGR del 5,9%, alcanzando 651,74 millones USD en 2030.

¿Qué tipo de aeronave genera actualmente más ingresos de sistemas de lavabo?

Las plataformas de fuselaje estrecho lideran con una participación del 46,28% en 2024.

¿Por qué se están acelerando los programas de retrofit ahora?

Las aerolíneas deben cumplir con nuevos mandatos de accesibilidad y prefieren tiempos de tierra más cortos, haciendo atractivos los kits de retrofit de instalación rápida.

¿Qué región se espera que registre la tasa de crecimiento más alta?

Asia-Pacífico, proyectado a una CAGR del 6,98% hasta 2030 debido a grandes pedidos pendientes y expansiones de flotas.

¿Quiénes son los proveedores clave que dominan este espacio?

Collins Aerospace (RTX Corporation), Safran y JAMCO Corporation colectivamente capturan más de la mitad de los ingresos totales.

Última actualización de la página el: