Tendencias del Mercado de Seguro de automóvil en China Industria

Escenario del mercado de seguros no de vida en el país

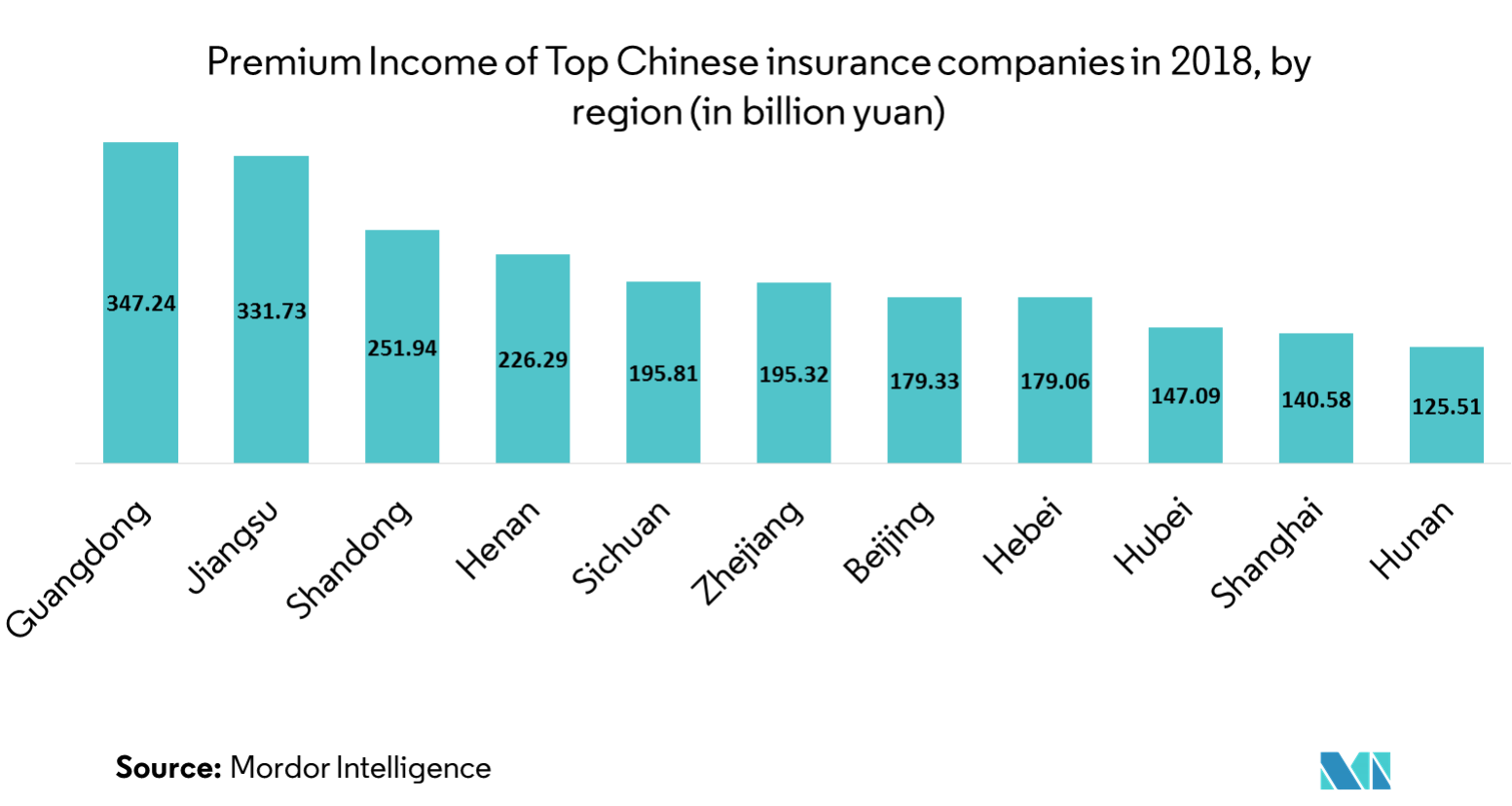

El fuerte crecimiento de la industria de seguros china se ha visto respaldado por la apertura del mercado chino a las aseguradoras internacionales después de la adhesión del país a la Organización Mundial del Comercio en 2001, y también por una política gubernamental de apoyo. Según expertos de la industria, China se convirtió en 2017 en el segundo mercado de seguros no de vida más grande del mundo, con unos ingresos por primas de más de 200 mil millones de dólares. Desde hace una década, el mercado chino de seguros distintos de los de vida es uno de los mercados más destacados a nivel mundial. Ofrece enormes oportunidades y potencial de crecimiento a las compañías de seguros de todo el mundo

La liberalización de los precios de los seguros de automóviles para socavar la capacidad de las aseguradoras de aumentar sus márgenes de suscripción. Sin embargo, es probable que la expansión de las pólizas no relacionadas con automóviles compense el crecimiento más lento del seguro de automóviles. La constante expansión económica y las iniciativas regulatorias impulsarán la demanda de seguros no relacionados con automóviles, como pólizas de accidentes y de salud. Es probable que el crecimiento de las primas de automóviles se desacelere a medida que las aseguradoras reduzcan sus tarifas después de la mayor liberalización del seguro de automóviles comerciales por parte del gobierno en junio de 2017 para aumentar la competencia. Los volúmenes de seguros de automóviles podrían verse aún más afectados si la retirada de los beneficios fiscales para la compra de vehículos con motores pequeños en 2018 modera las ventas de automóviles nuevos

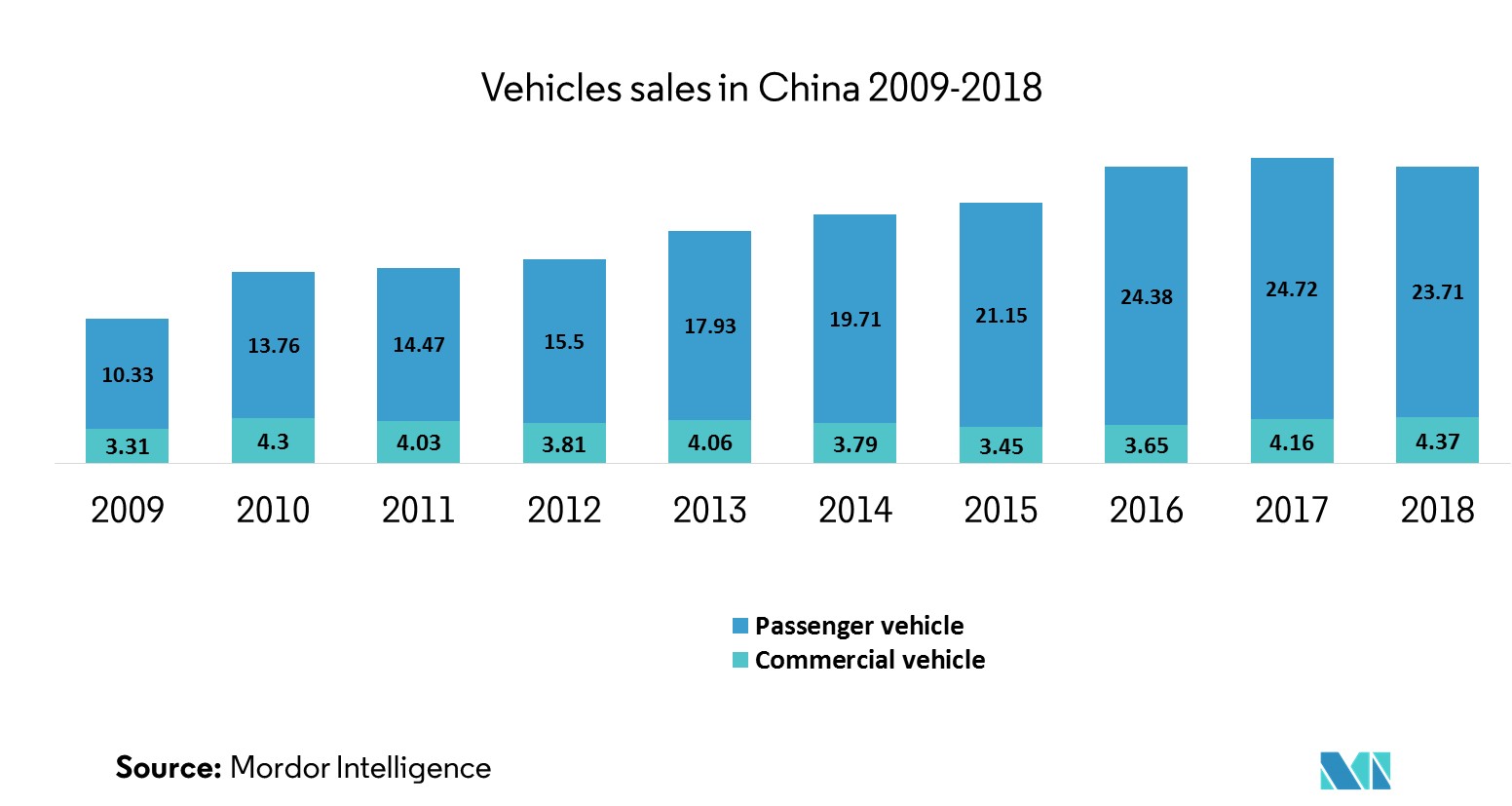

- La urbanización es potencialmente otro factor clave en la demanda de seguros distintos de los de vida. Una población más urbanizada a menudo conduce a una mayor propiedad de vehículos de motor con el correspondiente impacto en el seguro de automóviles.

- El negocio personal de no vida se vio impulsado por una revisión de la Ley de Seguros en 2002 que otorgó a las aseguradoras de no vida el permiso de certificación adecuado para ofrecer seguros de salud y accidentes a corto plazo. El crecimiento se ha acelerado aún más desde 2016 con el desarrollo de los seguros en línea y la introducción de coberturas sanitarias innovadoras a corto plazo.

- El mercado de seguros distintos de los de vida de China está dominado por los tres actores más importantes PICC Property Casualty Company, Ping a Property Casualty Insurance Company of China y China Pacific Property Insurance. La cuota de mercado combinada de estas tres empresas en el sector del seguro de automóviles ascendía al final del primer trimestre al 66,9 por ciento. A finales de 2017, China albergaba 50 aseguradoras extranjeras, 28 de vida y 22 de no vida, respectivamente. Las empresas extranjeras representaron sólo el 6% del mercado de vida y el 2% del de no vida en un corto período de tiempo.

- Hay 85 aseguradoras no de vida operando en China, pero las cinco empresas más grandes acaparan la mayor parte del mercado, con un 70% combinado. Estas aseguradoras han experimentado que su ratio combinado mejoró ligeramente hasta el 97,8% en 2017 desde un promedio ponderado del 98,3% en 2016. Esto significa que las condiciones actuales del mercado favorecen a estas grandes aseguradoras.

Impacto de las regulaciones reformadas sobre seguros de automóviles en la industria

En los últimos 10 años, el sector del automóvil ha sido el principal impulsor del fuerte crecimiento de los seguros personales no de vida. Sin embargo, el sector aún está en su infancia y las altas comisiones del canal y los gastos operativos han afectado la rentabilidad. En 2014, la antigua Comisión Reguladora de Seguros de China (CIRC) emitió nuevas directrices sobre tarifas de automóviles para mejorar la provisión de coberturas y aumentar la diferenciación de productos entre los competidores. Las sucesivas iniciativas para liberalizar las tarifas de los automóviles en 2015, 2017 y, por último, en marzo de 2018 han intensificado la competencia en el sector del motor. Las aseguradoras pequeñas y medianas con ratios combinados altos, en particular, están sintiendo la presión

A lo largo de 2018, la CIRC/CBIRC y otras autoridades continuaron implementando las reformas en curso que habían iniciado en 2017. Estas reformas tienen como objetivo abordar el riesgo excesivo y reorientar la industria de seguros de China hacia un crecimiento sostenible a largo plazo. La liberalización de las primas de seguros de automóviles comerciales limitará la capacidad de las aseguradoras para mejorar sus márgenes, lo que conducirá a un crecimiento más lento del excedente

El sector registró un crecimiento de un solo dígito del 9 por ciento en los primeros nueve meses de 2016, en comparación con el 11,4 por ciento durante el mismo período del año anterior. El seguro de automóviles, la principal clase empresarial de seguros distintos de los de vida, experimentó un aumento interanual de las primas emitidas directas del 9,28 por ciento en el tercer trimestre de 2016, frente al crecimiento del 12 por ciento en 2015. La desaceleración se debió en parte a la primera desregulación de prueba. La Comisión Reguladora de Seguros de China (CIRC) implementó la fijación de precios de seguros de automóviles comerciales, inicialmente en seis regiones chinas a partir de junio de 2015, luego en 12 provincias y ciudades más a partir de enero de 2016. La desregulación tiene el efecto de producir mayores costos de adquisición a medida que el mercado La rivalidad aumenta. Esto, sumado a una afluencia de nuevos actores, podría limitar aún más la capacidad de las principales aseguradoras para mejorar su margen