Tamaño del mercado de financiamiento hipotecario de viviendas de China

| Período de Estudio | 2019 - 2029 |

| Año Base Para Estimación | 2023 |

| Período de Datos Pronosticados | 2024 - 2029 |

| Período de Datos Históricos | 2019 - 2022 |

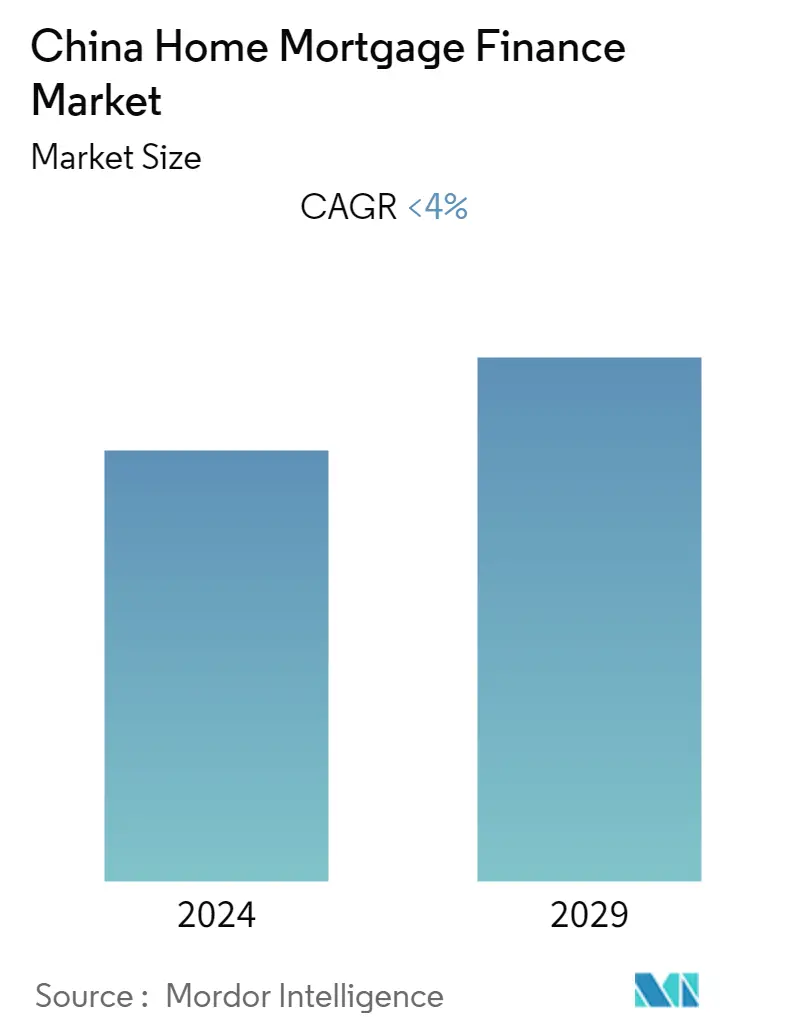

| CAGR | < 4.00 % |

| Concentración del Mercado | Medio |

Principales actores

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial |

¿Cómo podemos ayudarte?

Análisis del mercado de financiamiento hipotecario de viviendas en China

El mercado chino de financiación hipotecaria está a punto de registrar una CAGR del 4% en los próximos cinco años.

El mercado chino de financiación de hipotecas hipotecarias estuvo en auge, pero ahora está al borde de una recesión. Muchas casas en China se venden incluso antes de que estén completamente construidas, lo que es una fuente importante de ingresos para los desarrolladores y, a menudo, les permite asumir varios proyectos a la vez. En este momento, los precios de la vivienda están cayendo bruscamente, la gente está comprando menos bienes raíces, la construcción se está desacelerando rápidamente y los impagos hipotecarios están aumentando, todo lo cual es una mala señal para este mercado.

La pandemia de COVID-19 tuvo un impacto negativo en el mercado de financiación de hipotecas en China. La industria de servicios financieros y los niveles de riqueza y deuda de las personas empeoraban con el tiempo. Para los propietarios individuales, la deuda hipotecaria fue la mayor fuente de deuda y tuvo el efecto más significativo en sus finanzas y su capacidad para mantenerse solventes a través de la disminución o pérdida de salarios. La mayoría de las veces, las hipotecas son el activo más importante en la cartera de banca minorista de un prestamista. Los cambios en las originaciones, los cronogramas de pago y las tasas de incumplimiento tendrán un gran efecto en la capacidad del prestamista para ganar dinero y mantenerse líquido.

A medida que los hogares y las empresas comienzan a preocuparse por la recesión y están menos dispuestos a endeudarse más, es más probable que reduzcan el gasto y la inversión. Esto podría conducir a una recesión del balance y acelerar la crisis hipotecaria en China. Además, con menos dinero para gastar, sería cada vez más difícil para los compradores de vivienda pagar su deuda. Esto creará aún más morosidad en los préstamos y ejercerá más presión sobre las hipotecas pendientes.

Tendencias del mercado de financiamiento hipotecario de viviendas en China

Se espera que las tasas hipotecarias favorables impulsen el mercado

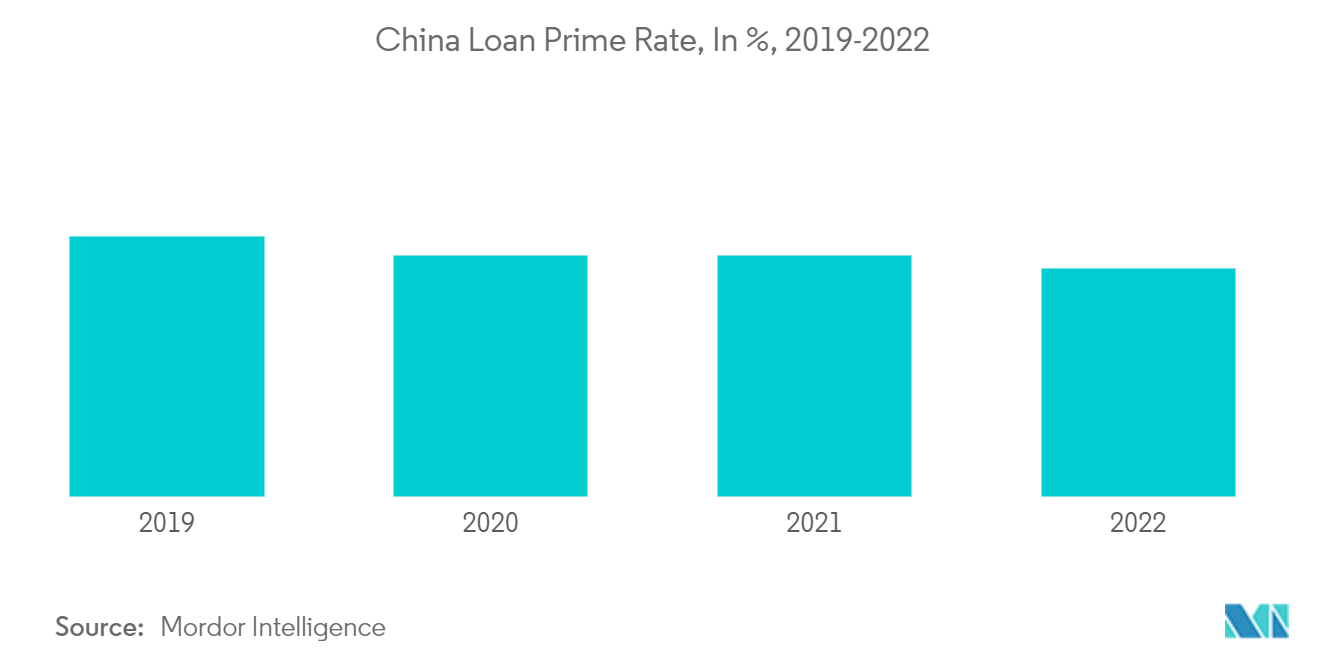

Debido al repunte de la actual crisis inmobiliaria en China, el banco central del país está recortando su tipo de interés de referencia para las hipotecas para hacer frente a esta situación. Los préstamos para viviendas usadas se pueden obtener a tasas de interés inferiores al 5 por ciento para los compradores de vivienda por primera vez en ciudades como Shanghái, Shenzhen en la provincia de Guangdong, Harbin en la provincia de Heilongjiang y Suzhou en la provincia de Jiangsu.

Los préstamos hipotecarios representan alrededor de una quinta parte del total de préstamos bancarios en China, y con la caída de las tasas de interés, los préstamos se están aprobando más rápidamente. Las tasas de interés bajas son una ventaja para las personas que desean comprar una casa a través de un préstamo. Los solicitantes tardan aproximadamente un mes en recibir sus préstamos en las 103 ciudades del país, incluidas 19 ciudades que tardan menos de 20 días. Casi el 70 por ciento de la riqueza de los hogares del país se almacena en propiedades residenciales, junto con el 30 al 40 por ciento de los libros de préstamos bancarios, mientras que las ventas de tierras representan entre el 30 y el 40 por ciento de los ingresos del gobierno local. Se espera que esto haga crecer el mercado durante el período pronosticado.

Las regulaciones gubernamentales impulsan el crecimiento del mercado

El gobierno ha aliviado los costos hipotecarios a través de recortes en las tasas de interés, ha relajado algunas reglas sobre la propiedad de múltiples propiedades y ha instado a los bancos a prestar más a los compradores de viviendas. Esto, a su vez, se espera que impulse el crédito general en China. Estas medidas tomadas por el gobierno tienen como objetivo reactivar la demanda de préstamos hipotecarios mientras se mantiene un estricto control sobre el apalancamiento de los desarrolladores, lo que pone de relieve el delicado acto de equilibrio que Beijing ha enfrentado desde la recesión en el sector inmobiliario el año pasado.

El gobierno de China ofrecerá 200.000 millones de yuanes (29.300 millones de dólares) en préstamos especiales para garantizar que los proyectos de vivienda estancados se entreguen a los compradores, lo que conducirá al crecimiento de este mercado durante el período previsto.

Descripción general de la industria de financiamiento hipotecario para viviendas en China

El mercado de financiación de hipotecas de viviendas de China es un mercado consolidado con seis grandes bancos que dominan el mercado, con alrededor del 75% de los préstamos bancarios como hipotecas residenciales, principalmente en desarrollos de nueva construcción y abrumadoramente pisos. Algunos de los principales actores en este mercado son el Banco de Construcción de China, el Banco Industrial y Comercial de China, el Banco Agrícola de China, el Banco de China y HSBC.

Líderes del mercado de financiamiento hipotecario de viviendas en China

-

China Construction Bank

-

Industrial and Commercial Bank of China

-

Agricultural Bank of China

-

Bank of China

-

HSBC

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Noticias del mercado de financiación hipotecaria de viviendas en China

- Octubre de 2022 HSBC amplía la red de banca privada de China y se lanza en dos nuevas ciudades.

- Septiembre de 2022 China Construction Bank Corp., uno de los cuatro mayores prestamistas estatales del país, creará un fondo de 30.000 millones de yuanes (4.200 millones de dólares) para comprar propiedades a promotores. La medida se produce incluso cuando las autoridades toman medidas para contener una crisis inmobiliaria que pesa sobre la economía.

Informe del mercado de financiamiento hipotecario para viviendas de China - Tabla de contenido

1. INTRODUCCIÓN

1.1 Entregables del estudio

1.2 Supuestos del estudio

1.3 Alcance del estudio

2. METODOLOGÍA DE INVESTIGACIÓN

3. RESUMEN EJECUTIVO

4. DINÁMICA DEL MERCADO

4.1 Visión general del mercado

4.2 Indicadores de mercado

4.3 Restricciones del mercado

4.4 Análisis de las cinco fuerzas de Porter

4.4.1 Poder de negociación de los compradores/consumidores

4.4.2 El poder de negociacion de los proveedores

4.4.3 Amenaza de nuevos participantes

4.4.4 Amenaza de productos sustitutos

4.4.5 La intensidad de la rivalidad competitiva

4.5 Impacto del COVID-19 en el Mercado

4.6 Adelanto tecnológico

5. SEGMENTACIÓN DE MERCADO

5.1 Por tipos de prestamistas

5.1.1 Bancos

5.1.2 Fondo de Previsión de la Vivienda (HPF)

5.2 Por opciones de financiación

5.2.1 Préstamo personal para vivienda nueva

5.2.2 Préstamo personal para vivienda de segunda mano

5.2.3 Préstamo (cartera) del Fondo de Previsión de Vivienda Personal

5.3 Por tipos de hipoteca

5.3.1 Fijado

5.3.2 Variable

6. PANORAMA COMPETITIVO

6.1 Descripción general de la concentración del mercado

6.2 Perfiles de empresa

6.2.1 China Construction Bank

6.2.2 Industrial and Commercial Bank of China

6.2.3 Agricultural Bank of China

6.2.4 Bank of China

6.2.5 HSBC

6.2.6 Bank of Communications

6.2.7 Postal Savings Bank of China*

7. OPORTUNIDADES DE MERCADO Y TENDENCIAS FUTURAS

8. DESCARGO DE RESPONSABILIDAD Y SOBRE NOSOTROS

Segmentación de la industria de financiamiento hipotecario de viviendas en China

El financiamiento hipotecario respaldará un préstamo para comprar una casa con una garantía, también llamada garantía. Se utilizan para comprar una casa o pedir dinero prestado contra el valor de su casa. Un banco, una compañía hipotecaria o una institución financiera para comprar una residencia principal, una residencia secundaria o una residencia de inversión.

El mercado de financiación hipotecaria de China está segmentado por tipo de prestamista (bancos y Fondo de Previsión Hipotecario [HPF]), por opciones de financiación (préstamo personal para vivienda nueva, préstamo personal para vivienda de segunda mano y préstamo personal del Fondo de Previsión para la Vivienda (cartera)) y por tipo de hipoteca (fija y variable). El informe ofrece el tamaño del mercado y las previsiones para el mercado de financiación de hipotecas para viviendas de China en valor (millones de USD) para todos los segmentos anteriores.

| Por tipos de prestamistas | ||

| ||

|

| Por opciones de financiación | ||

| ||

| ||

|

| Por tipos de hipoteca | ||

| ||

|

Preguntas frecuentes sobre la investigación de mercado de financiación hipotecaria de viviendas en China

¿Cuál es el tamaño actual del mercado de financiación hipotecaria de viviendas en China?

Se proyecta que el mercado de financiamiento hipotecario de viviendas de China registre una CAGR de menos del 4% durante el período de pronóstico (2024-2029)

¿Quiénes son los actores clave en el mercado de financiamiento hipotecario de viviendas de China?

China Construction Bank, Industrial and Commercial Bank of China, Agricultural Bank of China, Bank of China, HSBC son las principales empresas que operan en el mercado de financiación hipotecaria de China.

¿Qué años cubre este mercado de financiamiento hipotecario de viviendas de China?

El informe cubre el tamaño histórico del mercado de financiación hipotecaria de viviendas de China durante años 2019, 2020, 2021, 2022 y 2023. El informe también pronostica el tamaño del mercado de financiamiento hipotecario de viviendas de China para los años 2024, 2025, 2026, 2027, 2028 y 2029.

Informe de la industria de financiamiento hipotecario de viviendas en China

Estadísticas de la cuota de mercado, el tamaño y la tasa de crecimiento de los ingresos de Financiación de hipotecas para viviendas en China en 2024, creadas por Mordor Intelligence™ Industry Reports. El análisis de China Home Mortgage Finance incluye una perspectiva de pronóstico del mercado para 2024 a 2029 y una descripción histórica. Obtener una muestra de este análisis de la industria como un informe gratuito para descargar en PDF.

Financiamiento hipotecario de vivienda en China Panorama de los reportes