Tamaño del Mercado de Tecnología financiera de China Industria

| Período de Estudio | 2020 - 2029 |

| Año Base Para Estimación | 2023 |

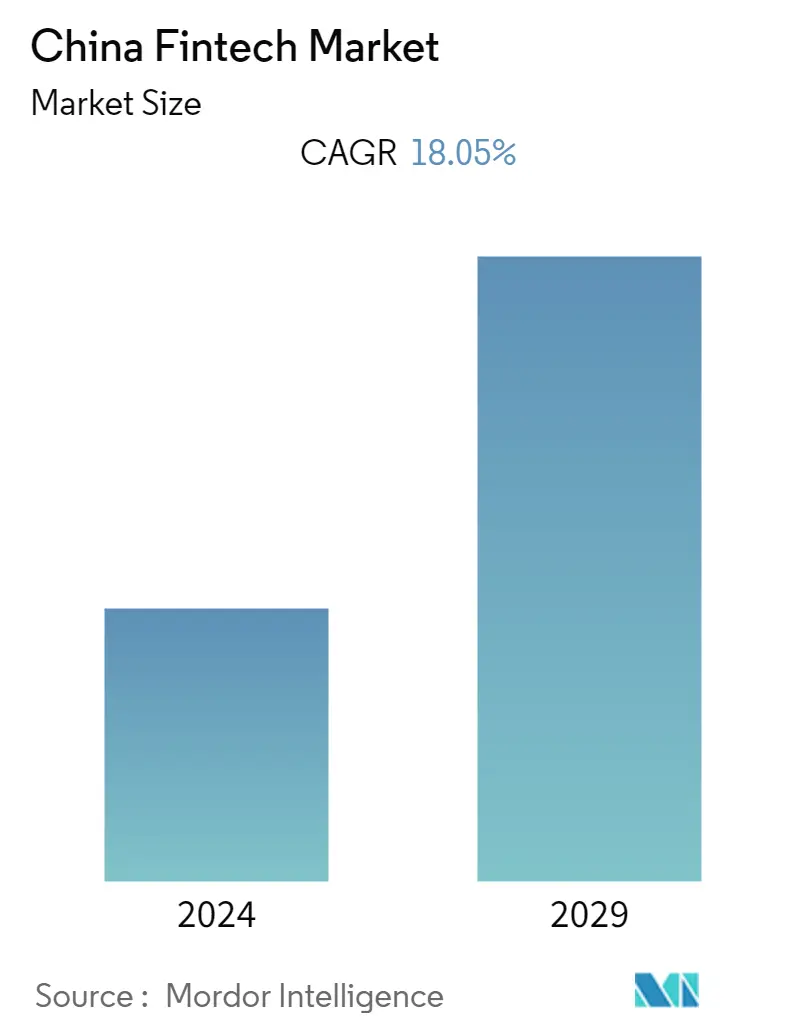

| CAGR | 18.05 % |

| Concentración del Mercado | Medio |

Jugadores Principales

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial |

¿Necesita un informe que refleje la manera en la que el COVID-19 ha impactado en este mercado y su crecimiento?

Análisis del mercado de tecnología financiera de China

El mercado chino de tecnología financiera ha generado unos ingresos de 85 mil millones de dólares en el año en curso y está preparado para alcanzar una tasa compuesta anual del 18,05% para el período previsto. Las plataformas de pago, cuya base de usuarios deriva en gran medida de prósperas plataformas de comercio electrónico y redes sociales, dominan con diferencia el espacio fintech en China. Los pagos digitales son el segmento de mercado líder en términos de valores de transacción. Las tecnologías utilizadas o las soluciones fintech que se ofrecen en China no son algo único sino una adaptación más exitosa en comparación con otros países. China ha expresado públicamente su deseo de ser el país líder en desarrollo y adopción de tecnología financiera. Después de algunas prácticas fraudulentas en fintech, especialmente en préstamos en el mercado, las regulaciones comenzaron a volverse más estrictas. La economía de China carece en gran medida de efectivo y tiene la tasa de penetración de servicios fintech más alta entre las principales economías, con un 87%

Casi la mitad de los pagos digitales del mundo se realizaron en China a través de aplicaciones, como Alipay (propiedad de Ant Financial, una filial del gigante del comercio electrónico Alibaba) y WeChat (propiedad de Tencent Holdings). Los consumidores chinos con conocimientos digitales, que tienen pocas reservas a la hora de compartir información personal, están dispuestos a adoptar las ofertas de FinTech, creando oportunidades para las empresas de FinTech y los titulares dispuestos a asumir la transformación digital. Estas oportunidades provendrán inicialmente de las poblaciones de pequeñas y medianas empresas (PYME) no bancarizadas o no bancarizadas y de consumidores con necesidades insatisfechas. Las empresas de tecnología financiera también están apuntando a las crecientes demandas de la floreciente clase media en materia de gestión patrimonial, seguros y banca privada

Como resultado del impacto sin precedentes de la pandemia de COVID-19, numerosas industrias, incluidas FinTech y mercados de todo el mundo, se vieron obligadas a cerrar operaciones o comenzar a reestructurar estrategias. La interacción entre las FinTech y las NBFC/IMF se aceleró, se amplió el alcance a los clientes y surgieron asociaciones para la digitalización, la suscripción de créditos y el cobro de préstamos. La pandemia de COVID-19 aceleró la adopción de tecnología digital en el sector financiero y el papel de las empresas de tecnología financiera (fintech) para apoyar a los hogares y las empresas durante la crisis y después