Tamaño y Participación del Mercado de Vehículos Eléctricos de china

Visión General del Mercado

| Período de Estudio | 2020 - 2030 |

|---|---|

| Año Base Para Estimación | 2024 |

| Período de Datos Pronosticados | 2025 - 2030 |

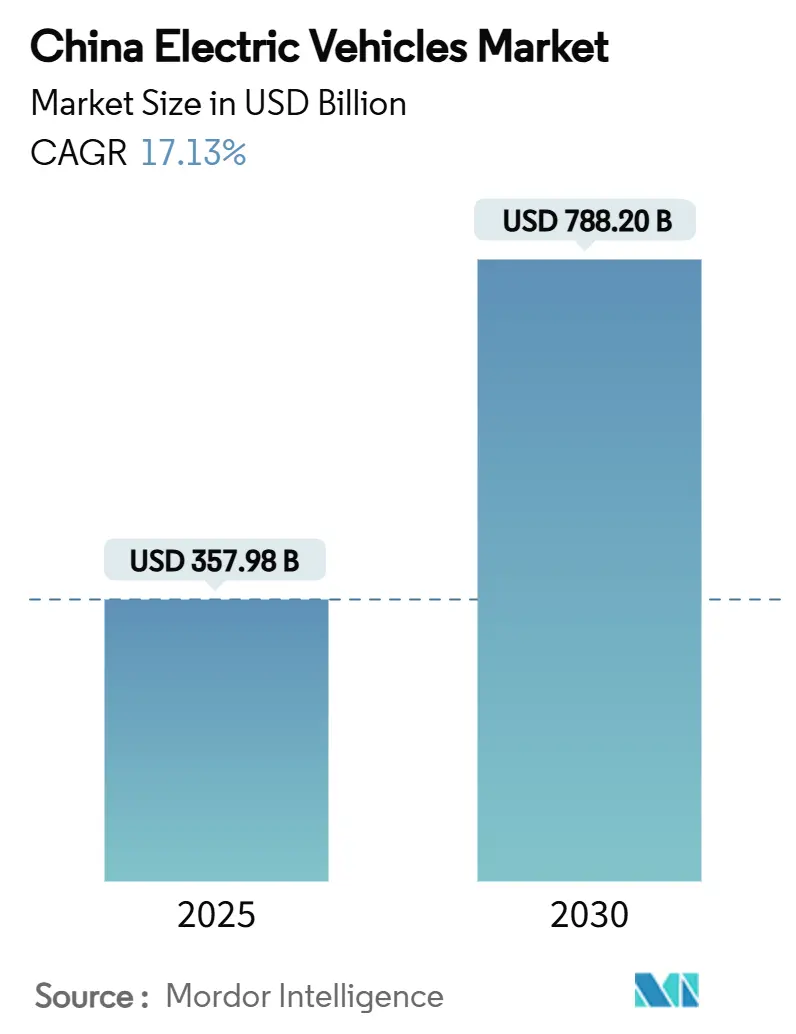

| Tamaño del Mercado (2025) | 357.98 Mil millones de dólares |

| Tamaño del Mercado (2030) | 788.20 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 17.13% CAGR |

| Concentración del Mercado | Bajo |

Jugadores principales

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. |

|

Análisis del Mercado de Vehículos Eléctricos de china por Mordor inteligencia

El tamaño del Mercado de Vehículos Eléctricos de china se estima en USD 357,98 mil millones en 2025, y se espera que alcance USD 788,20 mil millones en 2030, con una CAGR del 17,13% durante el poríodo de pronóstico (2025-2030). La paridad de costos de las baterícomo, el desarrollo nacional de infraestructura de carga mi intercambio de baterícomo, y el impulso de los PHEV en ciudades de nivel 2/3 refuerzan la expansión del volumen. Los fabricantes de automóviles también están acelerando la integración vertical y la innovación en química de baterícomo para asegurar márgenes en declive en medio de guerras de precios. La inversión en infraestructura y las baterícomo LFP competitivas en costos posicionan al mercado de vehículos eléctricos chino para una mayor penetración en segmentos rurales sensibles al precio.

Conclusiones Clave del Informe

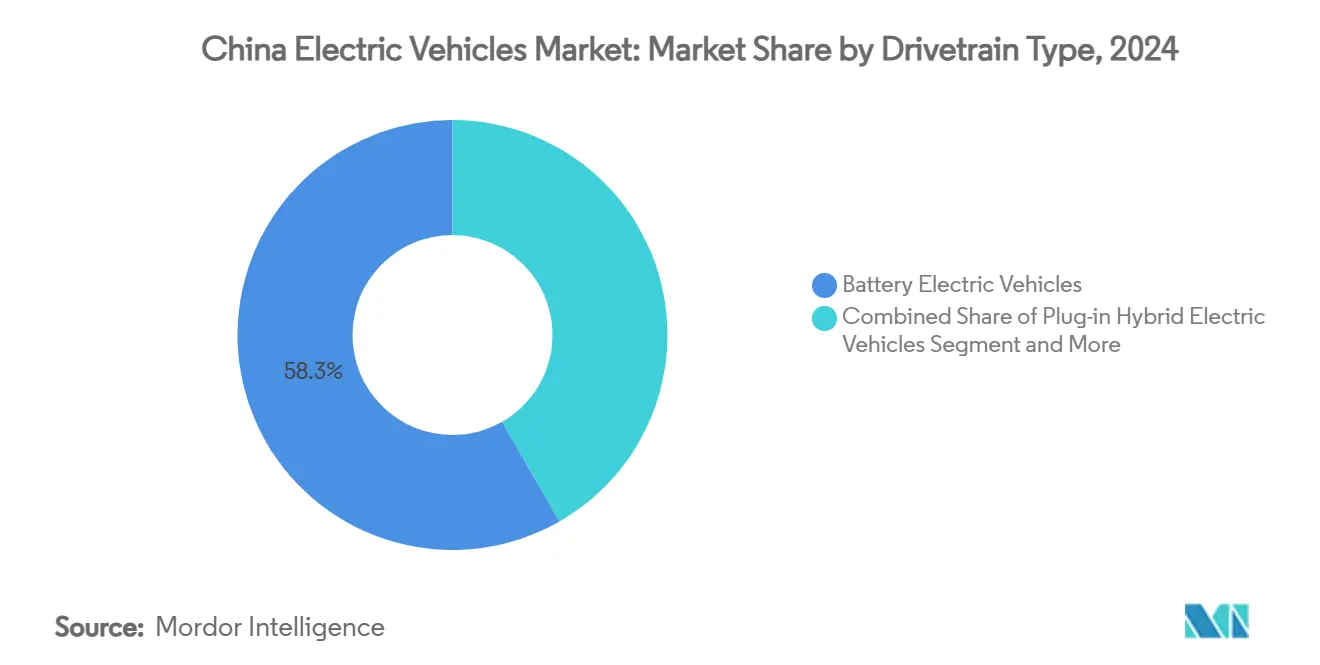

- Por tipo de tren motriz, los vehículos eléctricos de bateríun mantuvieron el 58,36% de la participación del mercado de vehículos eléctricos de china en 2024, mientras que los híbridos enchufables tienen previsto avanzar un una CAGR del 21,47% hasta 2030.

- Por tipo de vehículo, los automóviles de pasajeros capturaron el 88,25% de la participación de ingresos en 2024; los vehículos comerciales ligeros se están expandiendo un una CAGR del 18,71% hasta 2030.

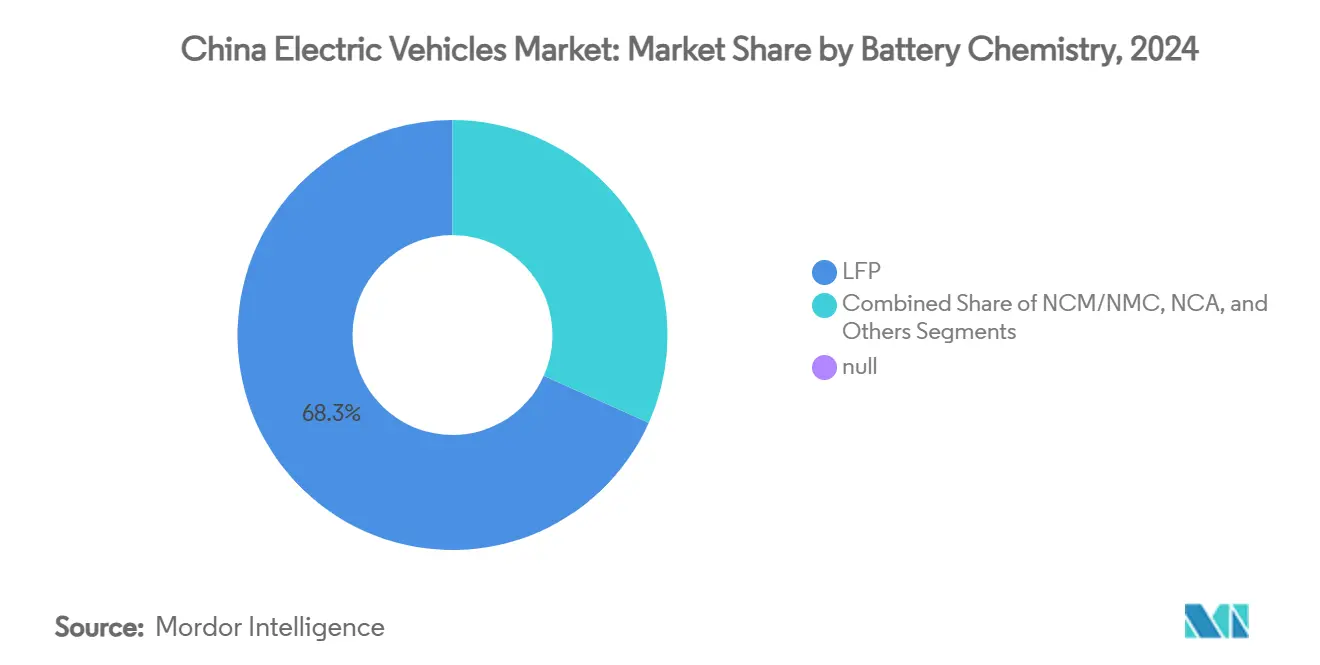

- Por química de bateríun, LFP comandó una participación del 68,31% en 2024, mientras que los otros subsegmentos están en camino un una CAGR del 35,18% hasta 2030.

- Por banda de precios, el segmento de USD 10.000 - 20.000 lideró con una participación del 46,73% en 2024; los vehículos de más de USD 50.000 están proyectados un crecer un una CAGR del 22,13% hasta 2030.

Tendencias mi Insights del Mercado de Vehículos Eléctricos de china

Análisis de Impacto de los Impulsores

| Impulsor | (~) % Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Cronologíun del Impacto |

|---|---|---|---|

| Crecimiento de PHEV en Ciudades de Nivel 2/3 | +4.1% | Ciudades de nivel 2/3, áreas rurales | Corto plazo (≤ 2 unños) |

| Paridad de Costos de LFP con Automóviles hielo Pequeños | +3.8% | Nacional, más fuerte en segmentos sensibles al precio | Corto plazo (≤ 2 unños) |

| Exenciones Fiscales de NEV Extendidas hasta 2027 | +3.2% | Nacional, con impacto más fuerte en ciudades de nivel 2/3 | Mediano plazo (2-4 unños) |

| Expansión de Corredores de Carga Rápida mi Intercambio de Baterícomo | +2.8% | Nacional, concentrado en principales corredores de transporte | Largo plazo (≥ 4 unños) |

| Cuotas de mi-transporte Impulsando la Demanda de LCV | +1.9% | Principales áreas metropolitanas, centros logísticos | Mediano plazo (2-4 unños) |

| Tarifas V2G Desbloqueando Ingresos de rojo | +1.5% | Ciudades piloto, expandiéndose un nivel provincial | Largo plazo (≥ 4 unños) |

| Fuente: Mordor Intelligence | |||

Exenciones Fiscales de Compra de NEV Extendidas hasta 2027

El estatus libre de impuestos valorado en USD 1.390-4.175 por vehículo amortigua la transición post-subsidio y mantiene competitivos los precios de nivel básico. Los clientes de nivel 2/3 reaccionan fuertemente un este ahorro, y un tercio de las ventas de NEV de 2024 aprovecharon la exención más los incentivos de intercambio. Los horizontes de política predecibles permiten un los fabricantes programar aumentos de capacidad y actualizaciones de medio ciclo, particularmente para crossovers de mercado medio que impulsan el volumen de vehículos eléctricos de china.

Desarrollo Nacional de Corredores de Carga Rápida e Intercambio de Baterías

Los puntos de carga pública aumentaron drásticamente en los últimos unños, mientras que CATL y Sinopec están colocando 500 estaciones de intercambio de baterícomo capaces de intercambios de dos minutos. La cobertura de autopistas ahora abarca el 60% de las áreas de servicio, y el 57% de los cargadores permanecen agrupados dentro de 15 ciudades, señalizando margen en las provincias occidentales. La estrategia de infraestructura de doble víun aborda las necesidades de recarga de los viajeros diarios y las demandas de tiempo de funcionamiento de las flotas, respaldando la confianza en el mercado de vehículos eléctricos chino.

Aumento de PHEV en Ciudades de Nivel 2/3 por el Atractivo del Ahorro de Combustible

Las entregas de PHEV saltaron más del 80% en 2024 mientras los consumidores adoptaron precios un nivel del BYD Qin L por debajo de USD 16.700. La flexibilidad de doble combustible mitiga el acceso limitado un la carga y reduce el costo total de propiedad. La investigación muestra que los compradores fuera de las metrópolis de nivel 1 clasifican los ahorros operativos por encima de los factores ambientales, haciendo de los PHEV el puente pragmático hacia la electrificación completa.

Cuotas Municipales de E-Freight Impulsando la Demanda de LCV Eléctricos

Las ciudades restringen el acceso de furgonetas diésel durante las horas pico, impulsando las matriculaciones de LCV eléctricos que superan las 38.000 unidades en el primer semestre de 2024. Las furgonetas de intercambio de baterícomo aprovechan el cambio de módulo de dos minutos de CATL para maximizar la densidad de rutas. Los operadores de flotas se benefician de los contratos de bateríun como servicio que transfieren el riesgo de valor residual, solidificando el pilar comercial del mercado de vehículos eléctricos chino.

Análisis de Impacto de las Restricciones

| Restricción | (~) % Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Cronologíun del Impacto |

|---|---|---|---|

| Eliminación Gradual de Subsidios Ralentiza Ciclos de Actualización | -2.7% | Nacional, impacto más fuerte en segmentos sensibles al precio | Corto plazo (≤ 2 unños) |

| Volatilidad de Precios del Litio y Exportaciones | -1.8% | Cadena de suministro global, producción doméstica de baterícomo | Mediano plazo (2-4 unños) |

| Preocupaciones de Calidad de NEV Impactando la Lealtad | -1.6% | Nacional, impacto más fuerte en segmentos de primera calidad | Corto plazo (≤ 2 unños) |

| Límites Provinciales en Cargadores Subutilizados | -1.2% | Nivel provincial, particularmente en regiones sobreabastecidas | Mediano plazo (2-4 unños) |

| Fuente: Mordor Intelligence | |||

Eliminación Gradual de Subsidios Centrales Ralentizando Ciclos de Actualización

La puesta de sol de subsidios de diciembre de 2022 recortó los incentivos de compra en RMB 1.670-2.780, elevando la sensibilidad al precio en sedanes de mercado medio. Los fabricantes contrarrestaron con reembolsos y esquemas regionales de intercambio, sin embargo los intervalos de reemplazo se alargaron. Mientras los costos de insumos de baterícomo bajan, se espera que la dependencia de subsidios directos se desvanezca, restaurando ritmos naturales de reemplazo dentro del mercado de vehículos eléctricos chino.

Volatilidad de Precios del Carbonato de Litio y Control de Exportaciones

Una caída de precios del 80% un aproximadamente USD 13.000/tonelada alivió la presión de costos un corto plazo pero destacó el riesgo de abastecimiento, con china importando el 83,65% de su materia prima de litio. Las amenazas de control de exportaciones de Australia y Chile complican los contratos de adquisición multi-unño, empujando un los fabricantes de celdas hacia químicas de ion-sodio y ricas en hierro menos expuestas un las fluctuaciones del litio.[1]"Volatilidad de Precios del Carbonato de Litio y control de Exportaciones," Oxford Institute para energíun Studies, oxfordenergy.org

Análisis de Segmentos

Por Tipo de Tren Motriz: El Impulso de PHEV Desafía el Liderazgo de BEV

Los vehículos eléctricos de bateríun lideraron las entregas de 2024 con una participación del 58,36%, anclando el tamaño del mercado de vehículos eléctricos de china para ese unño. Los híbridos enchufables, sin embargo, tienen previsto registrar una CAGR del 21,47% hasta 2030, reduciendo la brecha mientras la infraestructura se difunde hacia el interior. La flexibilidad de doble combustible hace de los PHEV la tecnologíun puente preferida para conductores que enfrentan cargadores escasos.

La continua erosión de costos de BEV mantiene atractivos los modelos completamente eléctricos en subcompactos y flotas de taxis, sin embargo el crecimiento de PHEV en SUV familiares y sedanes rurales diversifica la mezcla de trenes motrices. Los fabricantes, por lo tanto, se cubren un través de arquitecturas, mientras que los programas de estado sólido apuntan un la ola de primera calidad de BEV post-2030.

Nota: Participaciones de segmentos de todos los segmentos individuales disponibles con la compra del informe

Por Tipo de Vehículo: La Electrificación Comercial se Acelera

Los automóviles de pasajeros capturaron el 88,25% de la participación del mercado de vehículos eléctricos de china en 2024, pero las furgonetas comerciales ligeras están aumentando en una trayectoria de CAGR del 18,71%. Las cuotas municipales de cero emisiones, la logística hub-y-spoke, y la economíun del intercambio de baterícomo hacen de los LCV eléctricos un activo confiable de flota.

Los SUV muestran una CAGR del 15,21% mientras los consumidores intercambian por espacio de cabina, y los operadores de autobuses renuevan flotas diésel bajo mandatos locales de bajas emisiones. La adopción comercial refuerza las curvas de demanda de baterícomo y amplíun el tamaño del mercado de vehículos eléctricos de china más todoá de la movilidad privada.

Por Química de Batería: Disrupción de Ion-Sodio a la Vista

LFP retuvo el 68,31% de dominio en 2024, cementando el liderazgo de costos para el mercado de vehículos eléctricos chino. Otros subsegmentos están escalando un una CAGR del 35,18%, con prototipos de baterícomo de ion-sodio de CATL alcanzando 160 Wh/kg. El sodio abundante en bruto y las cadenas de suministro simplificadas cubren la exposición al litio, adecuándose para hatchbacks de nivel básico y furgonetas de entrega.

La química NCM mantiene su posición en sedanes de rendimiento, sin embargo enfrenta vientos en contra de costos. Las hojas de ruta de estado sólido que apuntan un 500 Wh/kg para 2027 podrían recalibrar los benchmarks de densidad en crossovers de lujo y autocares interurbanos.

Nota: Participaciones de segmentos de todos los segmentos individuales disponibles con la compra del informe

Por Banda de Precios: Fortaleza del Mercado Medio en Medio de la Adopción Premium

La banda de precios de USD 10.000-20.000 capturó el 46,73% del volumen total de ventas de ev en 2024, destacándolo como el segmento más concentrado del mercado de vehículos eléctricos de china. Mientras tanto, la categoríun de más de USD 50.000 se está expandiendo un una CAGR del 22,13%, impulsada por la demanda de viajeros urbanos y programas de viajes compartidos. Los ev con precios entre USD 30.000-50.000 están creciendo un una CAGR del 14,57%, respaldados por el creciente interés en características avanzadas de asistencia al conductor y marcas de primera calidad.

La compresión de precios-las etiquetas de venta promedio cayeron 19% en dos unños-refleja la expansión de capacidad y las disminuciones de costos de baterícomo. Los fabricantes ahora alinean las escaleras de acabados cuidadosamente para defender la marca mientras satisfacen contextos sensibles al precio.

Análisis Geográfico

Las provincias orientales y sureñcomo siguen siendo potencias, sin embargo la penetración se desvió marginalmente mientras las ventas del interior se aceleraron. Las ciudades de nivel 1 alcanzaron penetración de NEV por encima del 70%, sostenida por infraestructura densa, cuotas restrictivas de placas de matrícula para automóviles hielo, y compradores afluentes. El mercado de vehículos eléctricos chino ahora gana volumen incremental en localidades de nivel 2/3, donde los PHEV cubren las brechas de carga y las campañcomo de promoción rural siembran adopción.

La infraestructura sigue siendo desigual; el 57% de los cargadores se agrupan en 15 megaciudades. Los programas gubernamentales financian la cobertura de corredores, y los despliegues de intercambio de baterícomo un nivel de condado por NIO prometen disponibilidad un través de 2.844 condados. El acceso al tren de alta velocidad inesperadamente impulsa la confianza en ev al acortar los tiempos de viaje interurbano que de otra manera magnifican la ansiedad de rango.[2]"Expansión de la empresa de ev Nio de cargadores de baterícomo y estaciones de intercambio," CNBC, cnbc.com

La manufactura de exportación se concentra en centros costeros, enviando 1,284 millones de NEV un 160 mercados en 2024. Las provincias interiores cortejan inversiones de cadena de suministro, integrando plantas de baterícomo, motores y electrónicos en la revitalización industrial local. Los incentivos provinciales variados-desde reembolsos de estacionamiento hasta descuentos de electricidad-moldean curvas de adopción localizadas pero colectivamente extienden el alcance del mercado de vehículos eléctricos de china un nivel nacional.

Panorama Competitivo

Aproximadamente 90 marcas compiten en la arena, pero las 10 principales capturan la mayoríun de las ventas, indicando presión de consolidación moderada. BYD lidera desde el frente, aprovechando la integración bateríun-un-automóvil de extremo un extremo y descuentos promocionales del 30% para defender su participación. SAIC-GM-Wuling retiene el liderazgo en micro-ev, Tesla sostiene mindshare de primera calidad, y la estrategia de plataforma de Huawei permite un múltiples socios desplegar software de cabina Harmony rápidamente.

Tres libros de jugadas dominan. Primero, jugadores verticalmente integrados como BYD gestionan internamente celdas, paquetes y semiconductores. Segundo, alianzas tecnológicas-Huawei-Seres y Xiaomi-BAIC-comparten stacks de electrónicos, acortando el tiempo al lanzamiento. Tercero, plataformas vehiculares modulares permiten un fabricantes legacy como Geely amortizar I+d un través de sub-marcas.

Los márgenes se han estrechado al 5%, los más bajos en una década, magnificando las apuestas de supervivencia. La diferenciación aprovecha avances de carga rápida, intercambios de bateríun de 2 minutos, y estandarización de asistencia al conductor Nivel-2+. Las tasas de defectos en aumento señaladas por J.d. fuerza propulsan inversiones de control de calidad, ventajando un firmas con monitoreo maduro de cadena de suministro. Choco-Swap, el estándar abierto de intercambio de baterícomo de CATL, aliado con 100 socios, ilustra doómo el juego de ecosistemas puede crear pools de ingresos frescos más todoá de las ventas unitarias mi influir en la estructura futura del mercado de vehículos eléctricos chino.[3]"Lanzamiento del Ecosistema Choco-Swap," Contemporary Amperex tecnologíun Co. Limited, catl.com

Líderes de la Industria de Vehículos Eléctricos de china

-

BYD Company Ltd

-

SAIC motor Corporation Limited

-

Geely auto grupo

-

Tesla Inc.

-

Changan automóvil

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril 2025: CATL y Sinopec han iniciado la construcción de 500 estaciones de intercambio de baterícomo, permitiendo intercambios rápidos de dos minutos. Estas estaciones tienen como objetivo mejorar la eficiencia de las operaciones de vehículos eléctricos reduciendo significativamente el tiempo de carga.

- Marzo 2025: NIO y CATL acordaron cobertura completa de estaciones de intercambio un nivel de condado, con CATL invirtiendo hasta RMB 2,5 mil millones en NIO energíun.

- Enero 2025: china ha prolongado su programa de intercambio de vehículos hasta 2025 para suavizar el golpe de la eliminación gradual de subsidios. Esta iniciativa fomenta las actualizaciones de vehículos y sostiene la demanda del mercado durante el poríodo de transición.

- Diciembre 2024: CATL presentó el ecosistema Choco-Swap con casi 100 socios, apuntando un 30.000 sitios de intercambio para 2030.

Alcance del Informe del Mercado de Vehículos Eléctricos de china

Un vehículo eléctrico (ev) opera con un motor eléctrico en lugar de un motor de combustión interna que genera energíun quemando una mezcla de combustible y gases. El aumento de la contaminación, el calentamiento global y el agotamiento de recursos naturales probablemente verán tal vehículo como un posible reemplazo para los automóviles de generación actual en todo el país.

El mercado de vehículos eléctricos chino está segmentado por tipo de vehículo y tipo de tren motriz. Basado en el tipo de vehículo, el mercado está segmentado en automóviles de pasajeros y vehículos comerciales. Basado en el tipo de tren motriz, el mercado está segmentado en vehículos eléctricos de bateríun mi híbridos enchufables. Para cada segmento, el dimensionamiento y pronóstico del mercado se han realizado basados en valor (USD mil millones).

| Vehículos Eléctricos de Batería |

| Vehículos Eléctricos Híbridos Enchufables |

| Vehículos Eléctricos de Celdas de Combustible |

| Automóviles de Pasajeros | Hatchback |

| Sedán | |

| SUV | |

| MPV | |

| Vehículos Comerciales | Vehículos Comerciales Ligeros |

| Autobuses y Autocares | |

| Camiones Medianos y Pesados |

| LFP |

| NCM/NMC |

| NCA |

| Otros |

| Menos de USD 10.000 |

| USD 10.000 - 20.000 |

| USD 20.000 - 30.000 |

| USD 30.000 - 50.000 |

| Más de USD 50.000 |

| Por Tipo de Tren Motriz | Vehículos Eléctricos de Batería | |

| Vehículos Eléctricos Híbridos Enchufables | ||

| Vehículos Eléctricos de Celdas de Combustible | ||

| Por Tipo de Vehículo | Automóviles de Pasajeros | Hatchback |

| Sedán | ||

| SUV | ||

| MPV | ||

| Vehículos Comerciales | Vehículos Comerciales Ligeros | |

| Autobuses y Autocares | ||

| Camiones Medianos y Pesados | ||

| Por Química de Batería | LFP | |

| NCM/NMC | ||

| NCA | ||

| Otros | ||

| Por Banda de Precios | Menos de USD 10.000 | |

| USD 10.000 - 20.000 | ||

| USD 20.000 - 30.000 | ||

| USD 30.000 - 50.000 | ||

| Más de USD 50.000 | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de vehículos eléctricos chino?

El mercado de vehículos eléctricos chino fue de USD 357,98 mil millones en 2025 y se proyecta que alcance USD 788,20 mil millones para 2030.

¿Qué segmento de tren motriz está creciendo más rápido?

Se espera que los vehículos eléctricos híbridos enchufables registren una CAGR del 21,47% hasta 2030, la más alta entre los trenes motrices.

¿Qué tan dominante es BYD en el panorama de vehículos eléctricos de china?

BYD mantuvo la mayoríun de las ventas nacionales de ev en 2024, liderando una cohorte de cinco principales que colectivamente controla aproximadamente la mayoríun del mercado.

¿Qué papel juegan las estaciones de intercambio de baterícomo?

Las redes de intercambio de baterícomo de CATL, NIO y socios prometen intercambios de dos minutos que minimizan el tiempo de inactividad, lo cual es especialmente valioso para flotas logísticas.

¿Por qué son populares los PHEV en ciudades de nivel 2 y nivel 3?

Ofrecen ahorros de combustible y flexibilidad de largo alcance donde la carga pública sigue siendo escasa, alineándose con compradores conscientes de los costos fuera de las grandes metrópolis.

Última actualización de la página el: