Tamaño y Participación del Mercado de Biofertilizantes de China

Visión General del Mercado

| Período de Estudio | 2017 - 2030 |

|---|---|

| Período de Datos Pronosticados | 2025 - 2030 |

| Período de Datos Históricos | 2017 - 2023 |

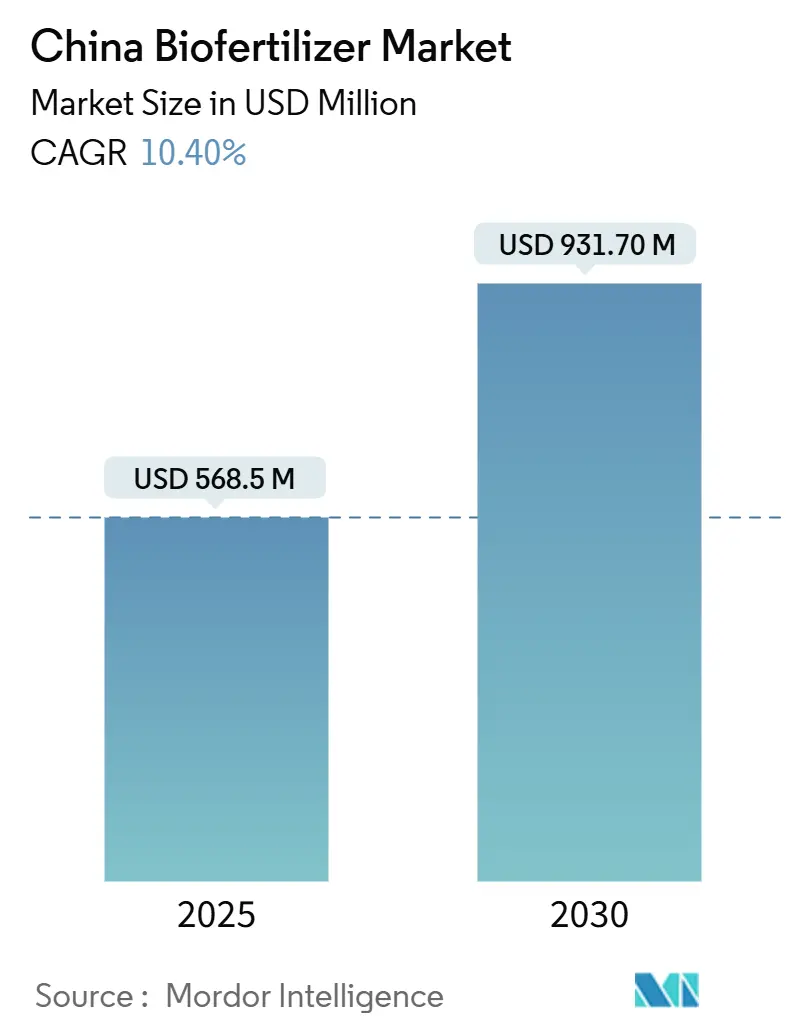

| Tamaño del Mercado (2025) | 568.5 Millones de dólares |

| Tamaño del Mercado (2030) | 931.70 Millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 10.40% CAGR |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Biofertilizantes de China por Mordor Intelligence

El tamaño del mercado de biofertilizantes de China se sitúa en USD 568,5 millones en 2025 y se prevé que alcance los USD 931,7 millones en 2030 a una CAGR del 10,4%, confirmando un sólido impulso en la adopción de insumos sostenibles. El rápido respaldo de políticas públicas, la expansión de la superficie orgánica cultivada y los objetivos de neutralidad de carbono posicionan a los biofertilizantes como un pilar central de la modernización agrícola. Los subsidios gubernamentales reducen la brecha de precios respecto a los insumos sintéticos, mientras que la demanda de los consumidores por alimentos libres de residuos endurece las especificaciones de la cadena de suministro. Las plataformas digitales facilitan la distribución rural y los clústeres de innovación microbiana comprimen los ciclos de desarrollo de productos. En conjunto, estas fuerzas refuerzan la trayectoria de crecimiento del mercado de biofertilizantes de China.

Conclusiones Clave del Informe

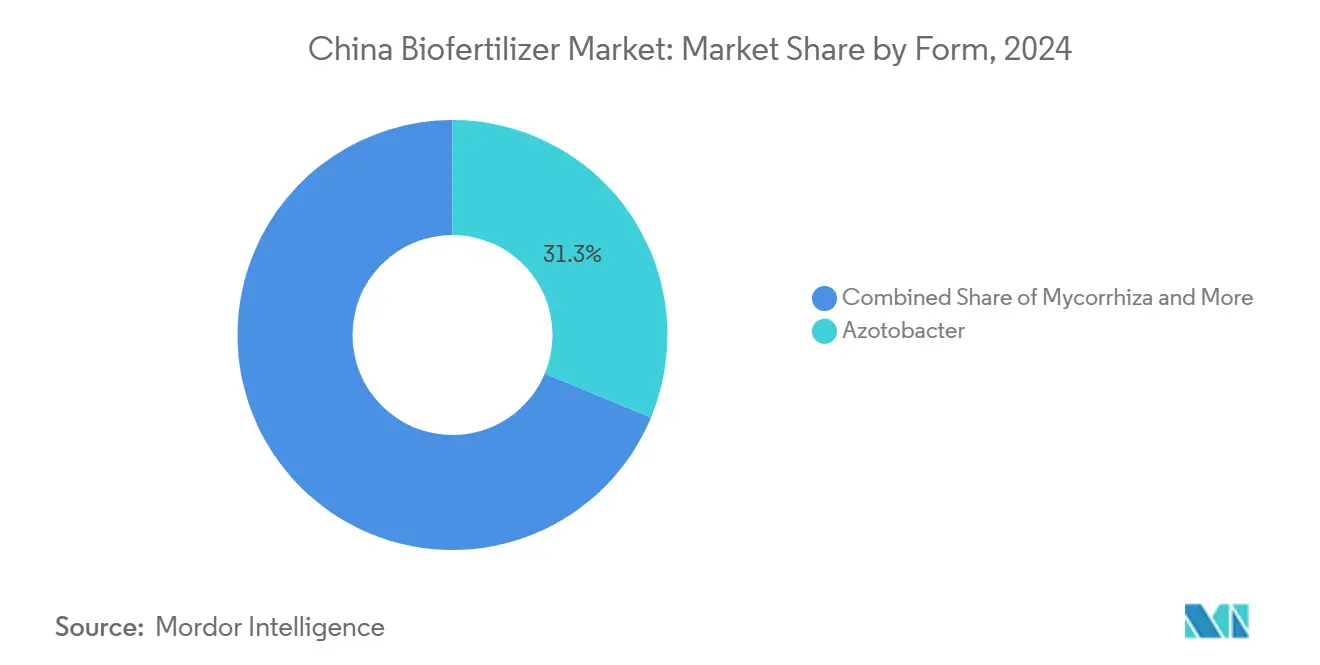

- Por forma, Azotobacter lideró con el 31,30% de la participación del mercado de biofertilizantes de China en 2024, mientras que Rhizobium registró el mayor crecimiento proyectado con una CAGR del 11,70% hasta 2030.

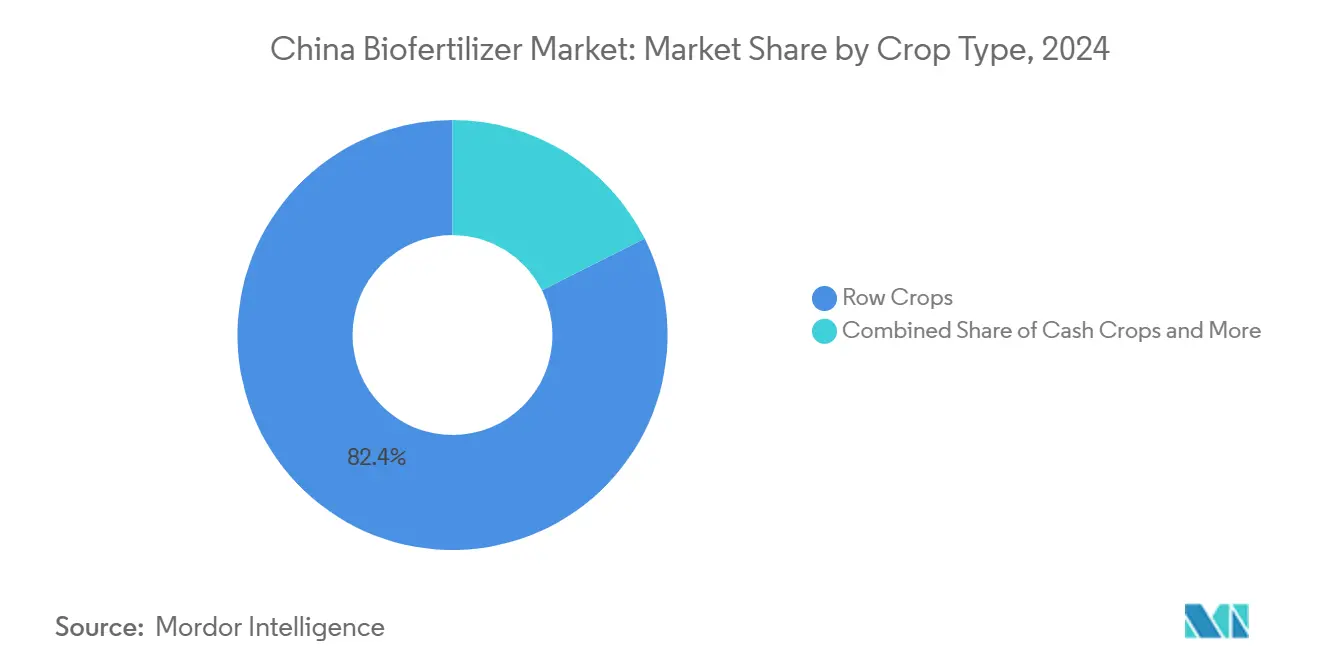

- Por tipo de cultivo, los cultivos en hilera representaron el 82,40% del tamaño del mercado de biofertilizantes de China en 2024, mientras que se prevé que los cultivos comerciales se expandan a una CAGR del 10,67% entre 2025 y 2030.

- El mercado de biofertilizantes de China permanece fragmentado, con los cinco principales actores constituyendo en conjunto casi el 4%, lo que deja margen para la consolidación.

Tendencias e Información del Mercado de Biofertilizantes de China

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Subsidios gubernamentales para insumos orgánicos | +2.1% | Shandong, Jiangsu, Henan | Mediano plazo (2-4 años) |

| Creciente demanda de los consumidores por productos libres de residuos | +1.8% | Provincias costeras del este | Corto plazo (≤ 2 años) |

| La degradación del suelo exige prácticas sostenibles | +1.5% | Llanura del Norte de China y Noreste | Largo plazo (≥ 4 años) |

| Los objetivos de neutralidad de carbono favorecen los insumos bajos en carbono | +1.4% | Proyectos piloto nacionales en provincias desarrolladas | Largo plazo (≥ 4 años) |

| Las plataformas de comercio electrónico de insumos agrícolas amplían el alcance | +1.2% | Regiones del este y centro | Corto plazo (≤ 2 años) |

| Los clústeres de innovación microbiana impulsan la comercialización | +0.8% | Delta del Río Yangtsé, Shandong, Beijing-Tianjin-Hebei | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Los Subsidios Gubernamentales para Insumos Orgánicos Impulsan la Expansión del Mercado

Los programas provinciales que cubren entre el 20% y el 30% de los costos de productos calificados reducen las barreras de adopción y aceleran los volúmenes de pedidos, especialmente en Shandong y Jiangsu[1]Fuente: Departamento Provincial de Agricultura y Asuntos Rurales de Heilongjiang, "Aprobaciones de Registro de Fertilizantes 2024," hlj.gov.cn. Las sesiones de capacitación y las parcelas de demostración amplifican la concienciación, por lo que el mercado de biofertilizantes de China responde rápidamente a las señales de los subsidios. La aceleración en las aprobaciones de productos —45 nuevos registros emitidos en Heilongjiang a principios de 2024— subraya la alineación administrativa con los incentivos financieros. El impacto económico se multiplica porque los subsidios reducen la brecha de precios respecto a los fertilizantes químicos, impulsando el crecimiento del volumen y las compras repetidas.

La Creciente Demanda de los Consumidores por Productos Libres de Residuos Remodela las Cadenas de Suministro

Los consumidores urbanos dispuestos a pagar precios premium por frutas y verduras libres de residuos transforman los contratos de aprovisionamiento, obligando a los agricultores a adoptar biofertilizantes certificados. Las plataformas de comercio electrónico publican en tiempo real los datos de certificación, lo que permite a los productores capturar sobreprecios directos al consumidor. La alfabetización digital impulsa la adopción en un 6,5% y mejora la eficacia informativa en un 19,1% entre los productores de hortalizas en seis provincias. El mercado de biofertilizantes de China se beneficia, por tanto, de un efecto de tracción impulsado por los requisitos de calidad del comercio minorista.

Las Preocupaciones por la Degradación del Suelo Exigen la Transición hacia una Agricultura Sostenible

Un metaanálisis de 107 ensayos de campo muestra que los biofertilizantes elevan la materia orgánica del suelo en un 16,64% y los microbios beneficiosos en más del 150%. Las provincias de la Llanura del Norte de China integran ahora los biofertilizantes en los programas de subsidios de análisis de suelos. Los agricultores ven los productos microbianos como una cobertura frente a la erosión del valor de la tierra a largo plazo. A medida que la dependencia de los fertilizantes químicos se modera, el mercado de biofertilizantes de China gana un piso de demanda estructural que se alinea con las métricas nacionales de salud del suelo.

Los Objetivos de Neutralidad de Carbono Aceleran la Adopción de Insumos Bajos en Carbono

Los biofertilizantes tienen una huella de carbono menor que la urea o el nitrato amónico, por lo que los proyectos piloto de créditos de carbono provinciales recompensan a los agricultores que documentan su uso[2]Fuente: Consejo de Estado de China, "Desarrollo de Industrias del Futuro en el Delta del Río Yangtsé," gov.cn. El fondo de biología sintética de Changzhou de CNY 2.000 millones (USD 278 millones) financia la investigación y el desarrollo microbiano alineados con la hoja de ruta de neutralidad de carbono para 2060. Esta colaboración entre la política climática y la elección de insumos ancla el crecimiento futuro en el mercado de biofertilizantes de China.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Vida útil limitada y sensibilidad a la temperatura | -1.3% | Nacional, agudo en las regiones oeste y sur | Corto plazo (≤ 2 años) |

| Escasa concienciación de los agricultores y eficacia inconsistente | -1.1% | Provincias menos desarrolladas | Mediano plazo (2-4 años) |

| Procesos de aprobación regulatoria fragmentados | -0.8% | A nivel nacional | Mediano plazo (2-4 años) |

| Brechas en la logística de cadena de frío en las provincias occidentales | -0.6% | Xinjiang, Gansu, Qinghai y Tíbet | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

La Vida Útil Limitada y la Sensibilidad a la Temperatura Restringen la Expansión

La mayoría de las formulaciones líquidas permanecen viables durante solo seis meses, y el transporte a temperatura ambiente en verano puede reducir los recuentos microbianos por debajo de los umbrales de eficacia[3]Fuente: Repositorio Digital Nacional de Normas, "NY/T 3833-2021 Conservación de Fertilizantes Microbianos," ndls.org.cn. Los soportes sólidos elaborados con sustrato de hongos agotado mejoran la estabilidad pero incrementan los costos. La norma nacional NY/T 3833-2021 estipula los parámetros de conservación, aunque el cumplimiento varía según el fabricante. Hasta que la cobertura de la cadena de frío se amplíe, este problema moderará el crecimiento del mercado de biofertilizantes de China en las zonas geográficas propensas al calor.

La Escasa Concienciación de los Agricultores y la Eficacia Inconsistente Limitan las Tasas de Adopción

Las brechas de conocimiento entre los agricultores en cuanto a la aplicación correcta de los biofertilizantes y las expectativas de rendimiento realistas crean barreras significativas para la expansión del mercado, particularmente en regiones con servicios de extensión agrícola limitados. Los servicios públicos de extensión elevan la adopción de la fertilización científica, pero la cobertura es desigual, especialmente en las provincias del interior. Las irregularidades en los datos de los ensayos de campo han erosionado ocasionalmente la confianza, llevando a algunos productores a volver a los insumos sintéticos. Por tanto, una orientación agronómica coherente es esencial para expandir el mercado de biofertilizantes de China.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Forma: Los Líderes en Fijación de Nitrógeno Mantienen la Ventaja en Volumen

Azotobacter mantuvo el 31,30% de la participación del mercado de biofertilizantes de China en 2024 gracias a su probado rendimiento en fijación de nitrógeno en cereales básicos. El segmento se beneficia de una fermentación rentable y de amplias recomendaciones agronómicas. Mientras tanto, se proyecta que Rhizobium se expanda a una CAGR del 11,70% a medida que las rotaciones de leguminosas aumentan en los programas gubernamentales de salud del suelo. Las Micorrizas ganan tracción en sistemas de frutas y verduras donde la absorción de fósforo y la tolerancia a la sequía impulsan casos de uso premium. Las Bacterias Solubilizadoras de Fosfato encuentran demanda de nicho en los suelos acidificados del sur, y los consorcios de múltiples cepas emergen como soluciones de nueva generación que satisfacen tanto los roles de nutrientes como los de bioestimulantes.

La sostenida inversión en investigación y desarrollo bajo la norma NY/T 798 garantiza la consistencia de la calidad entre las formas, aunque las brechas de implementación provocan un rendimiento variable en campo. Los productos bacterianos ofrecen ventajas en cuanto a vida útil, mientras que las líneas fúngicas ofrecen mayores incrementos de rendimiento pero enfrentan obstáculos de almacenamiento. La inversión en tecnologías de encapsulación promete reconciliar la eficacia con la estabilidad, apoyando una mayor penetración de cada forma dentro del mercado de biofertilizantes de China.

Por Tipo de Cultivo: El Volumen Frente al Valor Define los Patrones de Demanda

Los cultivos en hilera dominaron el 82,40% del tamaño del mercado de biofertilizantes de China en 2024, impulsados por la enorme superficie de arroz, trigo y maíz. Los agricultores de cereales sensibles al costo aceptan Azotobacter e inoculantes mixtos una vez que los subsidios compensan los sobreprecios. Los cultivos comerciales, liderados por el algodón en Xinjiang y la horticultura especializada en las provincias del sur, están previstos para crecer a una CAGR del 10,67% hasta 2030, a medida que la certificación de exportaciones y la diferenciación de calidad recompensen los insumos biológicos. La investigación de campo en zonas semiáridas muestra que el fertilizante bacteriano eleva los rendimientos de soja en un 78,97% y la eficiencia en el uso del agua en un 75%, validando las inversiones en sistemas de mayor valor.

Los productores hortícolas integran micorrizas y microbiomas del suelo activados por biotina para aumentar la tolerancia al estrés en hortalizas como el repollo chino, alineándose con los canales de comercio minorista premium. Estas dinámicas de segmentación sugieren que el volumen permanecerá anclado en los cereales, mientras que los grupos de beneficios migrarán hacia los cultivos comerciales y hortícolas de alto margen, reforzando estrategias diversificadas en todo el mercado de biofertilizantes de China.

Análisis Geográfico

Las provincias del este representan la mayor porción del mercado de biofertilizantes de China, con Shandong, Jiangsu y Zhejiang combinando avanzados clústeres de biotecnología, sólidas redes de cadena de frío y altos niveles de formación de los agricultores. Solo Shandong alberga más de 10.000 empresas, creando densos ecosistemas de suministro que impulsan las economías de escala. El Delta del Río Yangtsé registra el crecimiento más rápido, respaldado por un fondo de biología sintética de CNY 2.000 millones (USD 278 millones) y un objetivo de ingresos en bioeconomía de CNY 10.000 millones (USD 1.390 millones) para 2028.

Las provincias centrales como Henan, Hubei y Hunan muestran una adopción creciente a medida que los programas de modernización del arroz y el trigo integran insumos microbianos. Los servicios de extensión incrementan significativamente las tasas de fertilización científica, aunque la infraestructura de distribución aún está por detrás de los estándares costeros. Las regiones occidentales, incluidas Xinjiang y Gansu, poseen un fuerte potencial en algodón y cultivos especializados, pero siguen limitadas por las brechas en la cadena de frío. Los fabricantes suelen enviar formulaciones sólidas estables para mitigar el deterioro, aunque los márgenes de beneficio se reducen bajo mayores costos logísticos.

Los cinturones cerealeros del noreste de Heilongjiang, Jilin y Liaoning ofrecen alianzas únicas con flujos de subproductos de fermentación. La base de biofermentación de maíz de Zhaodong registró una producción de CNY 5.570 millones (USD 774 millones) en 2023, señalando la disponibilidad de materias primas para la producción microbiana a escala. Los inviernos fríos exigen especificidad de cepas, aunque las granjas mecanizadas invierten en aplicación de precisión que mejora la eficiencia de absorción. Estos matices regionales influyen colectivamente en las estrategias de canal y la ubicación de la capacidad en todo el mercado de biofertilizantes de China.

Panorama Competitivo

El mercado de biofertilizantes de China permanece fragmentado: los cinco principales proveedores concentran solo una participación menor, lo que deja margen para la consolidación. Shandong Sukahan Bio-Technology Co., Ltd, Kiwa Bio-Tech y Genliduo Bio-Tech aprovechan la escala de fermentación y las carteras de patentes para defender posiciones en el segmento de cultivos en hilera sensible al costo. Beijing Leili Marine se diferencia a través de inoculantes de origen marino que generan sobreprecios en sistemas de frutas de alto valor.

El liderazgo tecnológico impulsa las ventajas competitivas. Más del 80% de las patentes globales de insumos biológicos presentadas desde el año 2000 se originan en China, creando formidables barreras de propiedad intelectual para los nuevos participantes. Los actores invierten en encapsulación e innovaciones en soportes sólidos para extender la vida útil, un determinante crítico del alcance en los canales de distribución. Las alianzas de distribución con plataformas de comercio electrónico permiten ventas directas que socavan a los mayoristas convencionales, aunque el aseguramiento de la calidad sigue siendo vital, como ilustran los recientes operativos contra productos falsificados.

Las fusiones y asociaciones parecen inevitables a medida que las empresas buscan presencia logística a nivel nacional y escala en el cumplimiento regulatorio. Las empresas con sólidas redes de cadena de frío en el este están explorando empresas conjuntas en Xinjiang para acceder a la emergente demanda de algodón. Las empresas emergentes de biología sintética respaldadas por fondos regionales introducen consorcios diseñados con liberación de nutrientes de múltiples vías, desafiando a los actores establecidos a elevar la agilidad en I+D. Esta evolución de la matriz competitiva subraya la naturaleza dinámica del mercado de biofertilizantes de China.

Líderes de la Industria de Biofertilizantes de China

Genliduo Bio-tech Corporation Ltd

Biolchim SpA (Huber AgroSolutions)

Novonesis

Kiwa Bio-Tech Products Group Corp.

Shandong Sukahan Bio-Technology Co., Ltd

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes en la Industria

- Noviembre de 2024: El Ministerio de Agricultura y Asuntos Rurales introdujo certificados electrónicos de registro de fertilizantes, reduciendo el papeleo en papel y acelerando la aprobación de productos biofertilizantes.

- Enero de 2024: Novozymes y Chr. Hansen se fusionaron para establecer Novonesis, una empresa de biosoluciones que opera en más de 30 países, incluida China. La entidad fusionada se centra en el avance de innovaciones en agricultura sostenible, particularmente biofertilizantes, lo que se alinea con el énfasis de China en insumos agrícolas respetuosos con el medio ambiente y soluciones microbianas.

Alcance del Informe del Mercado de Biofertilizantes de China

Azospirillum, Azotobacter, Micorrizas, Bacterias Solubilizadoras de Fosfato, Rhizobium están cubiertos como segmentos por Forma. Cultivos Comerciales, Cultivos Hortícolas, Cultivos en Hilera están cubiertos como segmentos por Tipo de Cultivo.| Azospirillum |

| Azotobacter |

| Micorrizas |

| Bacterias Solubilizadoras de Fosfato |

| Rhizobium |

| Otros Biofertilizantes |

| Cultivos Comerciales |

| Cultivos Hortícolas |

| Cultivos en Hilera |

| Forma | Azospirillum |

| Azotobacter | |

| Micorrizas | |

| Bacterias Solubilizadoras de Fosfato | |

| Rhizobium | |

| Otros Biofertilizantes | |

| Tipo de Cultivo | Cultivos Comerciales |

| Cultivos Hortícolas | |

| Cultivos en Hilera |

Definición de mercado

- DOSIS MEDIA DE APLICACIÓN - La tasa de aplicación promedio es el volumen medio de biofertilizantes aplicados por hectárea de tierra de cultivo en la región o país correspondiente.

- TIPO DE CULTIVO - El tipo de cultivo incluye cultivos en hilera (cereales, legumbres, oleaginosas), cultivos hortícolas (frutas y verduras) y cultivos comerciales (cultivos de plantación, cultivos de fibra y otros cultivos industriales).

- FUNCIÓN - La función de nutrición de los cultivos de los biológicos agrícolas consiste en diversos productos que aportan nutrientes esenciales a las plantas y mejoran la calidad del suelo.

- TIPO - Los biofertilizantes mejoran la calidad del suelo aumentando la población de microorganismos beneficiosos. Ayudan a los cultivos a absorber nutrientes del entorno.

| Palabra clave | Definición |

|---|---|

| Cultivos Comerciales | Los cultivos comerciales son cultivos no de consumo directo que se venden en su totalidad o en parte para fabricar productos finales con fines lucrativos. |

| Gestión Integrada de Plagas (GIP) | La GIP es un enfoque sostenible y respetuoso con el medio ambiente para controlar las plagas en diversos cultivos. Implica una combinación de métodos, incluidos controles biológicos, prácticas culturales y uso selectivo de pesticidas. |

| Agentes de biocontrol bacteriano | Bacterias utilizadas para controlar plagas y enfermedades en los cultivos. Actúan produciendo toxinas dañinas para las plagas objetivo o compitiendo con ellas por nutrientes y espacio en el entorno de cultivo. Algunos ejemplos de agentes de biocontrol bacteriano de uso común incluyen Bacillus thuringiensis (Bt), Pseudomonas fluorescens y Streptomyces spp. |

| Producto Fitosanitario (PFS) | Un producto fitosanitario es una formulación aplicada a los cultivos para protegerlos de plagas como malas hierbas, enfermedades o insectos. Contiene una o más sustancias activas junto con otros coformulantes como disolventes, soportes, material inerte, agentes humectantes o adyuvantes formulados para dar una eficacia óptima al producto. |

| Patógeno | Un patógeno es un organismo que causa enfermedades a su huésped, con una determinada gravedad de los síntomas de la enfermedad. |

| Parasitoides | Los parasitoides son insectos que depositan sus huevos sobre o dentro del insecto huésped, y cuyas larvas se alimentan del insecto huésped. En agricultura, los parasitoides pueden utilizarse como forma de control biológico de plagas, ya que ayudan a controlar los daños de las plagas a los cultivos y reducen la necesidad de pesticidas químicos. |

| Nematodos Entomopatógenos (NEP) | Los nematodos entomopatógenos son gusanos redondos parásitos que infectan y matan a las plagas liberando bacterias de su intestino. Los nematodos entomopatógenos son una forma de agentes de biocontrol utilizados en la agricultura. |

| Micorrizas vesículo-arbusculares (MVA) | Los hongos de MVA son especies micorrícicas de hongos. Viven en las raíces de diferentes plantas de orden superior. Desarrollan una relación simbiótica con las plantas en las raíces de estas plantas. |

| Agentes de biocontrol fúngico | Los agentes de biocontrol fúngico son hongos beneficiosos que controlan las plagas y enfermedades de las plantas. Son una alternativa a los pesticidas químicos. Infectan y matan a las plagas o compiten con los hongos patógenos por nutrientes y espacio. |

| Biofertilizantes | Los biofertilizantes contienen microorganismos beneficiosos que mejoran la fertilidad del suelo y promueven el crecimiento de las plantas. |

| Biopesticidas | Los biopesticidas son compuestos naturales/de base biológica utilizados para gestionar las plagas agrícolas mediante efectos biológicos específicos. |

| Depredadores | Los depredadores en la agricultura son los organismos que se alimentan de plagas y ayudan a controlar los daños de las plagas a los cultivos. Algunas especies depredadoras comunes utilizadas en agricultura incluyen mariquitas, crisopas y ácaros depredadores. |

| Agentes de biocontrol | Los agentes de biocontrol son organismos vivos utilizados para controlar plagas y enfermedades en la agricultura. Son alternativas a los pesticidas químicos y son conocidos por su menor impacto en el medio ambiente y la salud humana. |

| Fertilizantes Orgánicos | El fertilizante orgánico está compuesto de materia animal o vegetal utilizado solo o en combinación con uno o más elementos o compuestos de origen no sintético para la fertilidad del suelo y el crecimiento de las plantas. |

| Hidrolizados de Proteínas (HP) | Los bioestimulantes a base de hidrolizados de proteínas contienen aminoácidos libres, oligopéptidos y polipéptidos producidos por hidrólisis enzimática o química de proteínas, principalmente de fuentes vegetales o animales. |

| Bioestimulantes/Reguladores del Crecimiento Vegetal (RCV) | Los Bioestimulantes/Reguladores del Crecimiento Vegetal (RCV) son sustancias derivadas de recursos naturales para mejorar el crecimiento y la salud de las plantas estimulando los procesos vegetales (metabolismo). |

| Enmiendas del Suelo | Las Enmiendas del Suelo son sustancias aplicadas al suelo que mejoran su salud, como la fertilidad y la estructura del suelo. |

| Extracto de Algas Marinas | Los extractos de algas marinas son ricos en micro y macronutrientes, proteínas, polisacáridos, polifenoles, fitohormonas y osmolitos. Estas sustancias potencian la germinación de semillas y el establecimiento de cultivos, el crecimiento total de las plantas y la productividad. |

| Compuestos relacionados con el biocontrol y/o la promoción del crecimiento (CRBPC) | Los compuestos relacionados con el biocontrol o la promoción del crecimiento (CRBPC) son la capacidad de una bacteria para producir compuestos para el biocontrol de fitopatógenos y la promoción del crecimiento vegetal. |

| Bacterias Simbióticas Fijadoras de Nitrógeno | Las bacterias simbióticas fijadoras de nitrógeno como Rhizobium obtienen alimento y refugio del huésped y, a cambio, ayudan proporcionando nitrógeno fijado a las plantas. |

| Fijación de Nitrógeno | La fijación de nitrógeno es un proceso químico en el suelo que convierte el nitrógeno molecular en amoníaco o compuestos nitrogenados relacionados. |

| ARS (Servicio de Investigación Agrícola) | ARS es la principal agencia de investigación científica interna del Departamento de Agricultura de los Estados Unidos. Su objetivo es encontrar soluciones a los problemas agrícolas que enfrentan los agricultores del país. |

| Regulaciones Fitosanitarias | Las regulaciones fitosanitarias impuestas por los organismos gubernamentales correspondientes controlan o prohíben la importación y comercialización de determinados insectos, especies vegetales o productos de estas plantas para prevenir la introducción o propagación de nuevas plagas o patógenos vegetales. |

| Ectomicorrizas (ECM) | La ectomicorriza (ECM) es una interacción simbiótica de hongos con las raíces absorbentes de plantas superiores en la que tanto la planta como los hongos se benefician de la asociación para su supervivencia. |

Metodología de Investigación

Mordor Intelligence sigue una metodología de cuatro pasos en todos nuestros informes.

- Paso 1: Identificar las Variables Clave: Con el fin de construir una metodología de previsión sólida, las variables y factores identificados en el Paso 1 se contrastan con los datos históricos de mercado disponibles. Mediante un proceso iterativo, se establecen las variables necesarias para la previsión del mercado y el modelo se construye sobre la base de estas variables.

- Paso 2: Construir un Modelo de Mercado: Las estimaciones del tamaño del mercado para los años de previsión se expresan en términos nominales. La inflación no forma parte de los precios, y el precio de venta promedio (PVP) se mantiene constante durante todo el período de previsión.

- Paso 3: Validar y Finalizar: En este paso fundamental, todos los datos de mercado, variables y decisiones de los analistas se validan a través de una extensa red de expertos en investigación primaria del mercado estudiado. Los encuestados se seleccionan en distintos niveles y funciones para generar una visión holística del mercado estudiado.

- Paso 4: Resultados de la Investigación: Informes Sindicados, Encargos de Consultoría Personalizada, Bases de Datos y Plataformas de Suscripción.