Tamaño del mercado logístico de cadena de frío en Chile

| Período de Estudio | 2020 - 2029 |

| Año Base Para Estimación | 2023 |

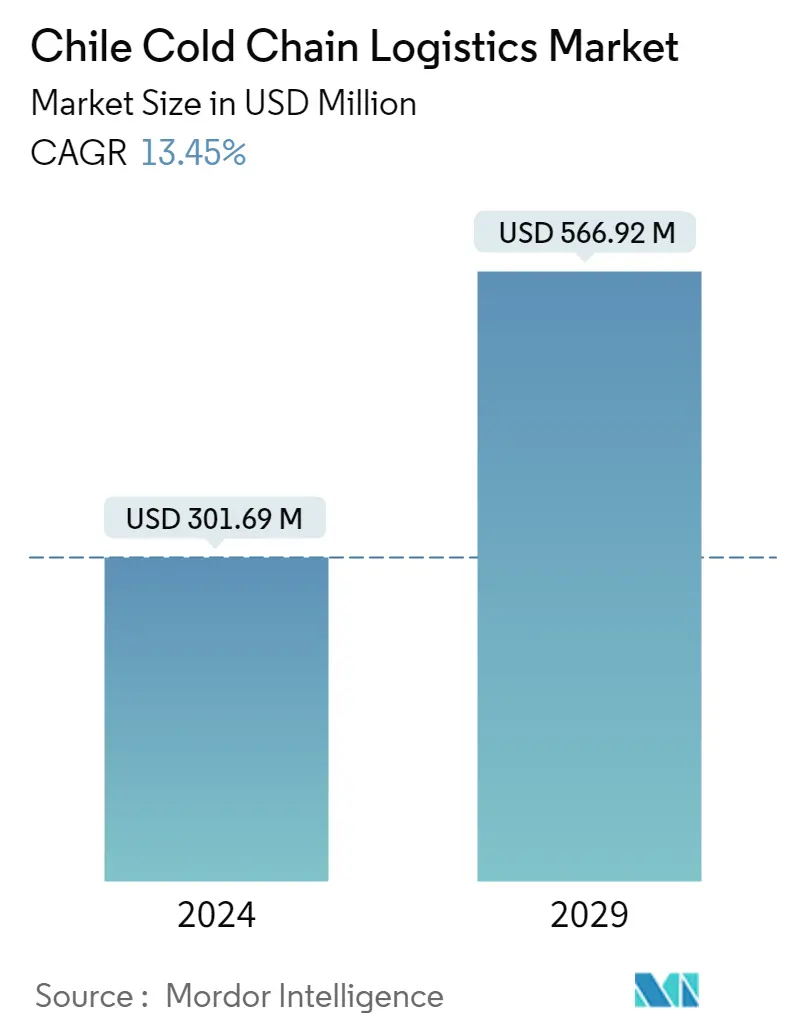

| Volumen del mercado (2024) | USD 301.69 millones de dólares |

| Volumen del mercado (2029) | USD 566.92 millones de dólares |

| CAGR(2024 - 2029) | 13.45 % |

| Concentración del Mercado | Bajo |

Principales actores

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial |

¿Cómo podemos ayudarte?

Análisis del mercado logístico de cadena de frío de Chile

El tamaño del mercado de logística de cadena de frío de Chile se estima en 301,69 millones de dólares en 2024, y se espera que alcance los 566,92 millones de dólares en 2029, creciendo a una tasa compuesta anual del 13,45% durante el período previsto (2024-2029).

La creciente demanda de la industria hortícola impulsa el mercado. Además, el mercado está impulsado por el creciente comercio electrónico en el país.

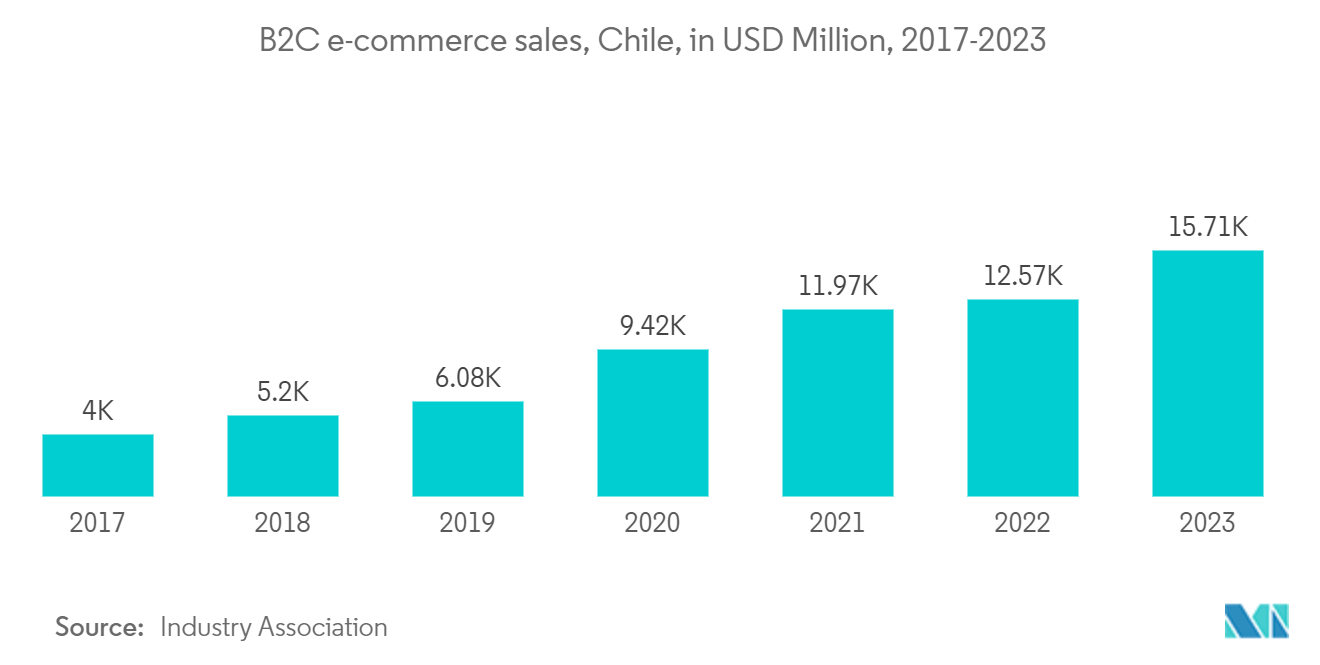

Chile se ha convertido en un mercado que atrae cada vez menos inversiones de empresas públicas y transnacionales debido al éxito que está teniendo el comercio en este país latinoamericano, donde el número de compradores digitales ha crecido velozmente en los últimos tiempos, alcanzando una estimación de 12 millones de drogadictos en 2021. Según Statista, el canal online B2C representará el 20 del total de transacciones minoristas en 2023, por lo que la penetración del eCommerce en este país es significativa ya que 9 de cada 10 chilenos afirman haber comprado online en los últimos meses. Y cada día ganan más terreno los estilos de entrega en el mismo día y en el día siguiente, lo que representa un gran desafío para los conductores que desean estar a la vanguardia de las tendencias del mercado.

Los datos aplicables subrayan la necesidad de diligencia para aplicar oportunamente resultados logísticos y tecnológicos para una correcta y eficaz operación que permita satisfacer los requerimientos de los clientes, ya sean empresas o individualidades, como vitales para la sustancia del negocio. Así, el comercio, las empresas online y los minoristas en general que quieran realizar operaciones de comercio electrónico transfronterizo y vender sus productos tanto dentro como fuera de sus fronteras, cuentan con compañeros que conocen los trucos de las distintas solicitudes, las condiciones del comercio internacional y que ofrecer resultados integrales, escalables y adaptados a cada país. ¿Solo podrán gestionar eficientemente su cadena de fuerzas para simplificar aún más los procedimientos y ofrecer un servicio más fluido? Una necesidad ciertamente menor cuando se deslocaliza un producto, sobre todo si se quieren evitar problemas como desabastecimiento, recargos o restricciones aduaneras, entre otros.

La mayoría de las cerezas se recolectan y exportan desde América Latina. Chile es el mayor patrocinador y China es el principal importador, con más del 85 por ciento de las exportaciones de cerezas de Chile. Al exportar frutas y hortalizas frescas, como las cerezas, lo principal es que los directores obtengan el máximo valor de su cosecha. Esto requiere una cadena de frío de extremo a extremo que aborde las condiciones únicas del producto de la fruta, que en el caso de las cerezas es su vida útil limitada, y que funcione de manera efectiva dentro de la corta temporada de cosecha de la fruta, desde finales de noviembre hasta principios de febrero. Para garantizar el servicio de cadena de frío más elegante posible, Maersk desarrolló un resultado de cadena de frío específico adaptado a los requisitos de los directores de cerezas chilenos el servicio Cherry Express. El resultado está diseñado para acelerar el transporte de las exportaciones de cerezas. Es un resultado de transporte y logística de extremo a extremo completamente integrado, listo, bien planificado y diseñado para entregar cerezas a China y otras solicitudes globales sin problemas. Para las cerezas chilenas, la cadena de frío comienza en Teno, el corazón de la región productora de cerezas de Chile. Las cerezas se manipulan con precisión mientras pasan de los viñedos a las originales casas de acolchado, donde se destripan, clasifican y empaquetan. Los contenedores frigoríficos de Maersk llenos de cajas de cerezas se transportan por tierra en ferrocarril o camión hasta el puerto de San Antonio y se cargan en un barco Ocean Cherry Express. El transporte es de sólo 21 días hasta China -el más rápido en la asiduidad- con cero divagaciones en ETA. El pelotón de Fresh Pass planificó con precisión cada eslabón de la cadena de frío para garantizar un viaje impecable de principio a fin. Este servicio especializado de Maersk para huéspedes refrigerados cuenta con la colaboración de expertos en logística de buques, incluida la reserva y certificación para todas las partes de una carga útil de productos perecederos.

Tendencias del mercado logístico de cadena de frío en Chile

El crecimiento del comercio electrónico impulsa el mercado

- Chile cuenta con varias ventajas en el mercado minorista, incluidos sus minoristas nacionales bien establecidos y su próspera industria de alimentos y procesamiento de alimentos que exporta principalmente. Los principales minoristas se han expandido agresivamente a países vecinos, incluidos Argentina, Brasil, México y Perú, lo que ha convertido a Chile en el hogar de algunos de los principales actores del comercio electrónico en América Latina. De la misma manera, la amplia red de acuerdos de libre comercio de Chile con las empresas globales más importantes ha abierto los mercados de bienes de consumo a la participación extranjera y ha mantenido bajo el costo de los bienes importados.

- El mercado minorista en Chile está dominado principalmente por Walmart, Cencosud y Falabella, siendo Walmart el principal miembro de los hipermercados y las otras dos empresas que operan grandes almacenes, supermercados, tiendas de mejoras para el hogar y paseos comerciales en toda Sudamérica. Los paseos comerciales se han vuelto cada vez más populares entre los consumidores chilenos, que tradicionalmente han preferido comprar en originales tiendas de conveniencia. Aún así, el impacto de la pandemia de COVID-19 llevó a un mayor enfoque en perfeccionar la presencia digital y las capacidades logísticas entre los minoristas, y se prevé que las expansiones y actualizaciones de las tiendas se lleven a cabo más adelante en el período de pronóstico.

- Mercado Libre, la empresa de comercio electrónico más grande de América Latina por valor de mercado, ha permitido el comercio de criptomonedas en Chile a través de su maleta digital, Mercado Pago. Los farmacéuticos de Mercado Pago en Chile ahora pueden negociar bitcoins (BTC) y ethers (ETH) con una cantidad mínima de 50 pesos chilenos (originalmente a unos 6 centavos). Mercado Pago ofrece el punto de negociación en cooperación con la criptoempresa latinoamericana Ripio. La compañía habilitó preliminarmente el comercio de criptomonedas en Brasil en diciembre de 2021 y la última vez inició el mismo servicio en México.

El crecimiento de la producción hortícola impulsa el mercado

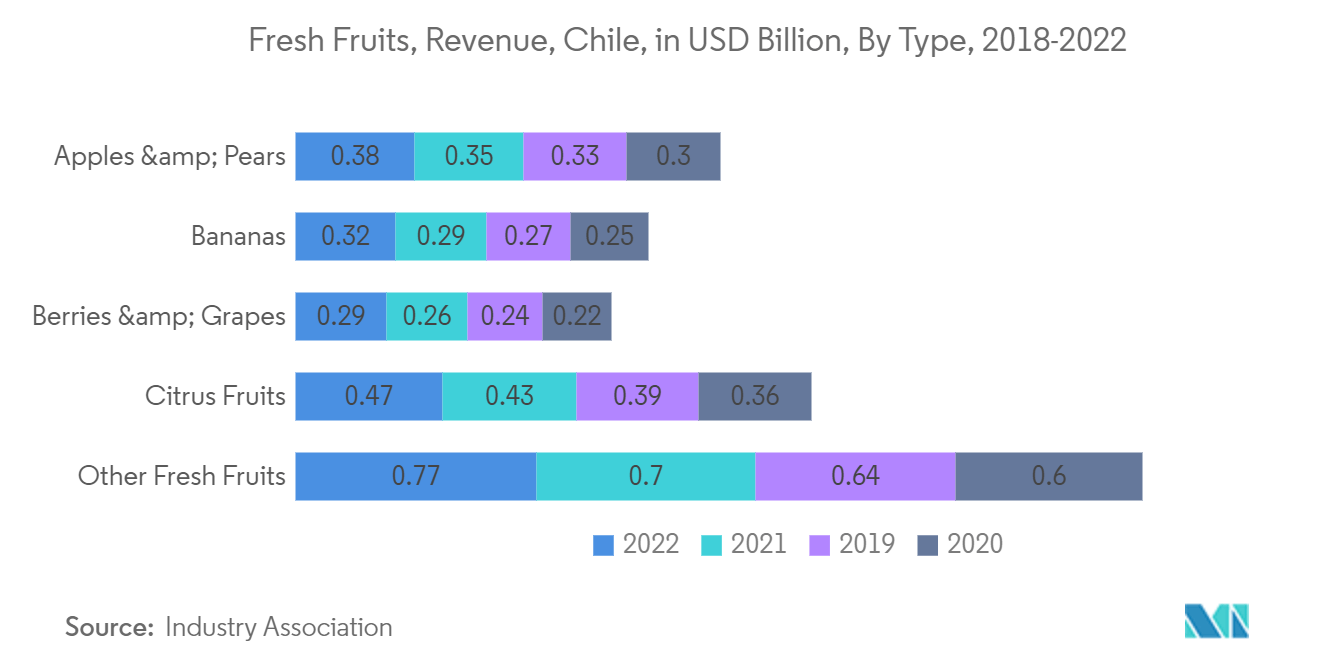

- Después de que las heladas interrumpieran la cosecha de 2022, los productos y las exportaciones de cítricos chilenos deberían recuperarse considerablemente en 2023, predice un nuevo informe del USDA. Las importaciones estadounidenses de cítricos chilenos son más activas de mayo a noviembre. En el período comprendido entre noviembre de 2021 y octubre de 2022, los cítricos chilenos importados en Estados Unidos se valoraron en 328,5 millones de dólares, aproximadamente 20 menos que en el mismo período anterior, según revelan las estadísticas comerciales del USDA. Los rendimientos de los cítricos chilenos en 2022 cayeron debido a las heladas durante el periodo de inactividad en las regiones de Valparaíso, Metropolitana y O'Higgins. Debido a las heladas, la oficina del Servicio Agrícola Exterior del USDA en Santiago estimó la producción de limón en 140.000 toneladas métricas en la temporada comercial de 2022, 30 menos que en la temporada anterior.

- Para 2023, el informe del USDA dijo que los productos de limón chileno deberían recuperarse a 200.000 toneladas métricas, suponiendo rendimientos normales. Se estima que los bienes de limón en Chile serán 21.000 en 2023, un aumento de 5,7 con respecto a 2022 y más de 40 con respecto a 2016. En 2023, se prevé que las exportaciones chilenas de limones alcancen las 100.000 toneladas métricas, más de 60.000 toneladas métricas en 2022. Comienza el momento de la comercialización de la bomba en abril, y la mayor parte de las exportaciones se realizaron entre junio y septiembre. Estados Unidos es el principal consumidor de bombas chilenas, con alrededor de 65.682 toneladas métricas en 2021, o alrededor del 65 del total de exportaciones chilenas de bombas. Los productos de naranja chilenos para 2023 aumentarán a 200.000 toneladas métricas, 22 más que las 164.000 toneladas métricas de 2022, según el informe. El informe estima que la superficie plantada de naranja chilena será de 15.814 acres en 2023, 0,5 más que en 2022.

- El centro de Chile es la principal región productora de naranjas, con la región Metropolitana representando el 39,3 del área plantada de naranjas y la región de O'Higgins representando el 31 del área de naranjas. Las exportaciones chilenas de naranjas alcanzarán un total de 105.000 toneladas métricas en 2023, según el informe, más de 20 toneladas con respecto a 2022, según el informe. La época de comercialización de las naranjas en Chile comienza en abril, y la mayor parte de la fruta se envasa entre julio y septiembre, según el informe. Estados Unidos es el principal destino de importación de naranjas chilenas, según el informe. Los productos de mandarina en Chile aumentarán 39,4 en 2023 a 237.000 toneladas métricas, según el informe. La superficie plantada por los burócratas se estimó en cerca de 33.400 acres en 2023, frente a 27.600 acres en 2022.

Descripción general de la industria logística de cadena de frío en Chile

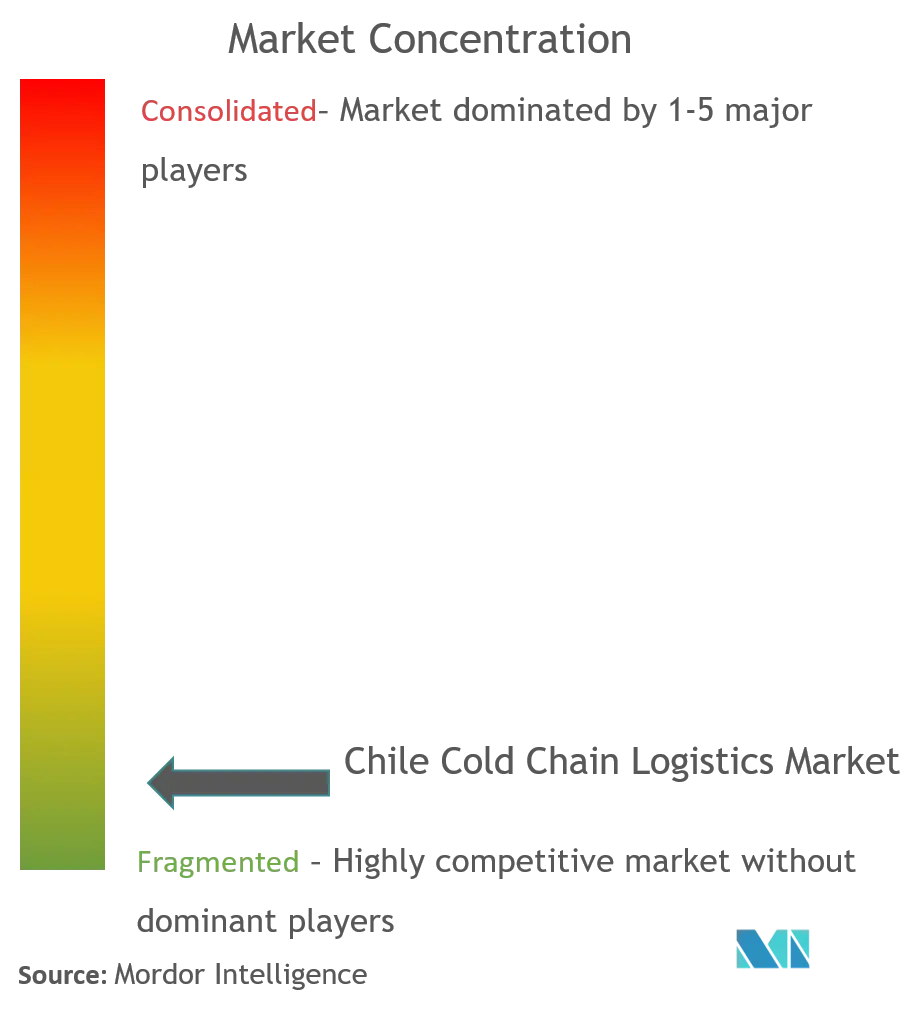

El panorama del mercado de logística de cadena de frío de Chile es de naturaleza fragmentada, con una combinación de actores globales y locales. La mayoría de los productos de importación y exportación deben controlarse en el transporte frigorífico. Debido al desarrollo tecnológico, las empresas están ampliando su presencia en el mercado mediante el desarrollo de nuevos métodos para gestionar la logística de la cadena de frío. Algunos de los actores clave en el mercado incluyen Emergent LatAm, Megafrio, Frio Romeral, Transportes Nazar y Friofort, entre otros. El mercado comenzó a recuperarse de la pandemia creciendo positivamente después de la pandemia. Chile tiene varios acuerdos de libre comercio (TLC) con países como Canadá, México, Corea del Sur, Estados Unidos y la UE.

Líderes del Mercado Logístico de Cadena de Frío en Chile

-

Megafrio Chile

-

Frio Romeral Limitada

-

Empresas Taylor

-

Transportes Nazar

-

Friofort SA

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Noticias del Mercado Logístico de Cadena de Frío de Chile

- Junio de 2023 Emergent Cold Latin America (Emergent Cold LatAm o la Compañía), el proveedor de servicios logísticos y de almacenamiento refrigerado de rápido crecimiento en América Latina, anunció la adquisición de Hook Chile, un destacado impulsor de la industria del salmón e importador de alimentos del país. Hook Chile opera dos instalaciones de alta calidad con terreno fresco para ampliaciones futuras que podrían más que duplicar la capacidad habitable. El primero es un almacén de pallets en San Antonio, ubicado estratégicamente muy cerca del Puerto de San Antonio y de las vías que conectan las principales áreas metropolitanas de Chile.

- Febrero de 2023 Emergent Cold Latin America (Emergent Cold LatAm), el proveedor de servicios logísticos y almacenes frigoríficos de rápido crecimiento en América Latina, anunció la adquisición de Multifrigo, un impulsor líder en Santiago, la capital y megaciudad más grande de Chile. Emergent Cold LatAm también destacó planes para ampliar la principal instalación automatizada de Multifrigo en El Olivo a 35.000 posiciones de pallets o triplicar su tamaño actual, creando nueva capacidad e inmolaciones de servicios.

Informe de mercado de logística de cadena de frío en Chile índice

1. INTRODUCCIÓN

1.1 Supuestos de estudio y definición de mercado

1.2 Alcance del estudio

2. METODOLOGÍA DE INVESTIGACIÓN

3. RESUMEN EJECUTIVO

4. PERSPECTIVAS DEL MERCADO

4.1 Escenario actual del mercado

4.2 Dinámica del mercado

4.2.1 Conductores

4.2.1.1 Exportaciones de frutas

4.2.2 Restricciones

4.2.2.1 Desafíos de la Distribución de Primera Milla en Chile

4.2.3 Oportunidades

4.2.3.1 Aumento de la popularidad de los alimentos congelados

4.3 Tendencias tecnológicas y automatización

4.4 Regulaciones e iniciativas gubernamentales

4.5 Análisis de la cadena de valor/cadena de suministro de la industria

4.6 Enfoque en el almacenamiento con temperatura ambiente/controlada

4.7 Atractivo de la industria: análisis de las cinco fuerzas de Porter

4.7.1 El poder de negociacion de los proveedores

4.7.2 Poder de negociación de los compradores/consumidores

4.7.3 Amenaza de nuevos participantes

4.7.4 Amenaza de productos sustitutos

4.7.5 La intensidad de la rivalidad competitiva

4.8 Impacto de las normas y reglamentos de emisiones en la industria de la cadena de frío

4.9 Impacto de la pandemia de COVID-19 en el mercado

5. SEGMENTACIÓN DE MERCADO

5.1 Servicio

5.1.1 Almacenamiento

5.1.2 Transporte

5.1.3 Servicios de valor añadido (congelación rápida, etiquetado, gestión de inventarios, etc.)

5.2 Temperatura

5.2.1 Enfriado

5.2.2 Congelado

5.3 Usuario final

5.3.1 Horticultura (Frutas y Verduras Frescas)

5.3.2 Productos Lácteos (Leche, Helado, Mantequilla, etc.)

5.3.3 Carne, pescado y aves

5.3.4 Productos alimenticios procesados

5.3.5 Farmacéutica, ciencias biológicas y productos químicos

5.3.6 Otros usuarios finales

6. PANORAMA COMPETITIVO

6.1 Descripción general de la concentración del mercado

6.2 Perfiles de empresa

6.2.1 Emergent Cold LatAm

6.2.2 Megafrio Chile SA

6.2.3 Empresas Taylor

6.2.4 Transportes Nazar

6.2.5 Friofort SA

6.2.6 Frigorifico Pravia

6.2.7 Frigorificos Puerto Montt

6.2.8 Tudefrigo SA

6.2.9 TIBA Chile

6.2.10 Ceva Logistics*

7. FUTURO DEL MERCADO

8. APÉNDICE

8.1 Indicadores Macroeconómicos (Distribución del PIB por Actividad, Contribución del Sector Transporte y Almacenamiento a la Economía)

8.2 Información sobre los flujos de capital (inversiones en el sector de transporte y almacenamiento)

8.3 Estadísticas de Comercio Exterior - Exportaciones e Importaciones por Producto y por Destino/Origen

Segmentación de la industria logística de cadena de frío de Chile

La tecnología y el mecanismo que permiten la entrega segura de bienes y artículos sensibles a la temperatura a lo largo de la cadena de suministro se conocen como logística de cadena de frío. Es casi seguro que cualquier producto que sea perecedero o que tenga la marca como tal necesitará una gestión de la cadena de frío. Un análisis completo de los antecedentes del mercado de logística de cadena de frío de Chile, que incluye la evaluación de la economía y la contribución de los sectores en la economía, una descripción general del mercado, una estimación del tamaño del mercado para segmentos clave, tendencias emergentes en los segmentos del mercado, dinámica del mercado y tendencias geográficas, y El impacto de COVID-19 se trata en el informe.

El mercado de logística de la cadena de frío de Chile está segmentado por servicio (almacenamiento, transporte y servicios de valor agregado), tipo de temperatura (refrigerado y congelado) y usuario final (horticultura, productos lácteos, carne, pescado y aves, productos alimenticios procesados, farmacéutica, ciencias biológicas, productos químicos y otras aplicaciones).

El informe ofrece tamaños de mercado y pronósticos en valor (USD) para todos los segmentos anteriores.

| Servicio | ||

| ||

| ||

|

| Temperatura | ||

| ||

|

| Usuario final | ||

| ||

| ||

| ||

| ||

| ||

|

Preguntas frecuentes sobre investigación de mercado sobre logística de cadena de frío en Chile

¿Qué tamaño tiene el mercado logístico de cadena de frío de Chile?

Se espera que el tamaño del mercado de logística de cadena de frío de Chile alcance los 301,69 millones de dólares en 2024 y crezca a una tasa compuesta anual del 13,45% hasta alcanzar los 566,92 millones de dólares en 2029.

¿Cuál es el tamaño actual del mercado Logística de la cadena de frío de Chile?

En 2024, se espera que el tamaño del mercado logístico de cadena de frío de Chile alcance los 301,69 millones de dólares.

¿Quiénes son los actores clave en el mercado Logística de cadena de frío de Chile?

Megafrio Chile, Frio Romeral Limitada, Empresas Taylor, Transportes Nazar, Friofort SA son las principales empresas que operan en el Mercado Logístico de Cadena de Frío de Chile.

¿Qué años cubre este mercado de Logística de cadena de frío de Chile y cuál era el tamaño del mercado en 2023?

En 2023, el tamaño del mercado logístico de cadena de frío de Chile se estimó en 265,92 millones de dólares. El informe cubre el tamaño histórico del mercado de Logística de la cadena de frío de Chile durante los años 2020, 2021, 2022 y 2023. El informe también pronostica el tamaño del mercado de Logística de la cadena de frío de Chile para los años 2024, 2025, 2026, 2027, 2028 y 2029.

Informe de la Industria Logística de Cadena de Frío de Chile

Estadísticas para la participación de mercado, el tamaño y la tasa de crecimiento de ingresos de Logística de cadena de frío de Chile en 2024, creadas por Mordor Intelligence™ Industry Reports. El análisis de Logística de la Cadena de Frío de Chile incluye una perspectiva de pronóstico del mercado para 2024 a 2029 y una descripción histórica. Obtenga una muestra de este análisis de la industria como descarga gratuita del informe en PDF.

Logística de Cadena de Frío en Chile Panorama de los reportes