Tamaño del mercado de logística de la cadena de frío de Europa Central y del Este

| Período de Estudio | 2020 - 2029 |

| Año Base Para Estimación | 2023 |

| Período de Datos Pronosticados | 2024 - 2029 |

| Período de Datos Históricos | 2020 - 2022 |

| CAGR(2024 - 2029) | > 5.00 % |

| Concentración del Mercado | Bajo |

Principales actores

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial |

¿Cómo podemos ayudarte?

Análisis del mercado de logística de la cadena de frío de Europa Central y del Este

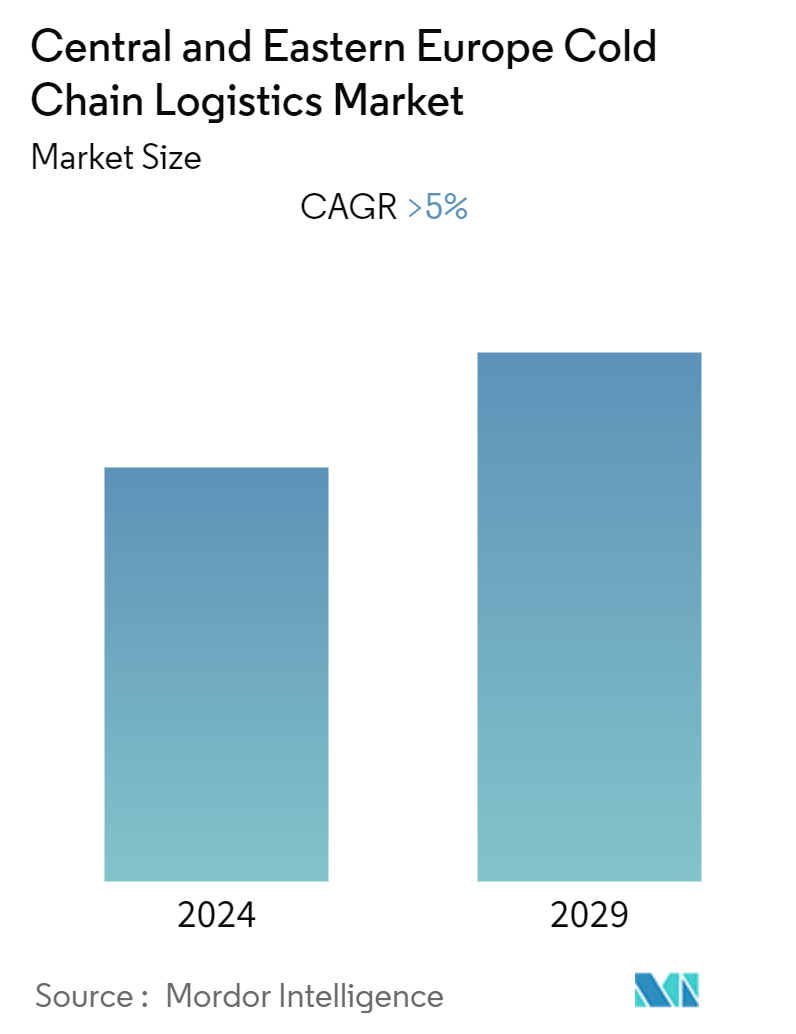

Se espera que el mercado de logística de la cadena de frío de Europa Central y Oriental registre una CAGR superior al 5 % durante el período de pronóstico.

Se estima que el mercado de logística de la cadena de frío de Europa Central y del Este registrará una CAGR superior al 5 % durante el período de pronóstico (2022-2027).

Inicialmente, cuando comenzaron las medidas de confinamiento impulsadas por la pandemia de COVID-19 en marzo de 2020, los consumidores comenzaron a comprar por pánico y a acumular artículos, centrándose en los productos no perecederos. Esto redujo la demanda de camiones refrigerados en la UE durante el primer y segundo trimestre de 2020. El sector del alojamiento turístico en la UE también experimentó un fuerte descenso debido a las restricciones de viaje en marzo y abril de 2020, que también afectaron a la demanda estacional prevista de productos refrigerados. Sin embargo, la situación se alivió y la demanda se recuperó lentamente en las siguientes semanas debido al aumento de las ventas de alcohol y otras bebidas.

La escasez de mano de obra, el aumento de los costes energéticos, la consolidación del mercado y la reconfiguración de las cadenas mundiales de suministro de alimentos son algunos de los retos del sector europeo del almacenamiento de la cadena de frío. La mano de obra y la energía son los dos componentes de costes dominantes en las instalaciones europeas. En 2020, la mano de obra representó el 44% de los costos totales, y la energía el 15%. El Covid-19 ha empujado a las empresas alimentarias a replantearse el diseño de su cadena de suministro. La guerra en Ucrania y las sanciones posteriores han acelerado este proceso.

Debido a que las cadenas de suministro reconfiguradas cambiarán el lugar donde se almacenan los materiales y productos, el sector del almacenamiento en frío se ve directamente afectado. Muchas empresas alimentarias han optado por el por si acaso porque el sector ha experimentado un aumento de las tasas de ocupación, de hasta el 90%.

El monitoreo, el almacenamiento y el transporte son factores importantes en la cadena de frío para evitar la degradación en la calidad de los envíos. Se prevé que la logística de la cadena de frío experimente un crecimiento significativo a lo largo de los años, debido al aumento de la necesidad de logística de la cadena de frío en la industria farmacéutica. En la actualidad, Alemania domina el mercado. El mercado de logística de la cadena de frío de Europa está impulsado por la creciente penetración del comercio electrónico en la industria, los cambios en los estilos de vida, el aumento de los servicios logísticos impulsados por la tecnología, el aumento del número de almacenes refrigerados y el creciente sector farmacéutico.

Tendencias del mercado de logística de la cadena de frío de Europa Central y del Este

La industria farmacéutica impulsa el crecimiento del mercado

Históricamente, la industria farmacéutica no era un gran consumidor de logística de la cadena de frío, ya que la mayoría de sus medicamentos no tenían ese requisito. Solo en el pasado reciente, ha habido una explosión de actividades de cadena de frío con la creciente aceptación de una nueva clase de medicamentos llamados biológicos. Han entrado recientemente en el mundo de la medicina, pero ya han arrasado en el mercado, no solo en términos de su capacidad de tratamiento, sino también en términos de las demandas que están imponiendo a la cadena de suministro farmacéutico. La mayoría de los productos biológicos requieren una distribución controlada por temperatura y tiempo.

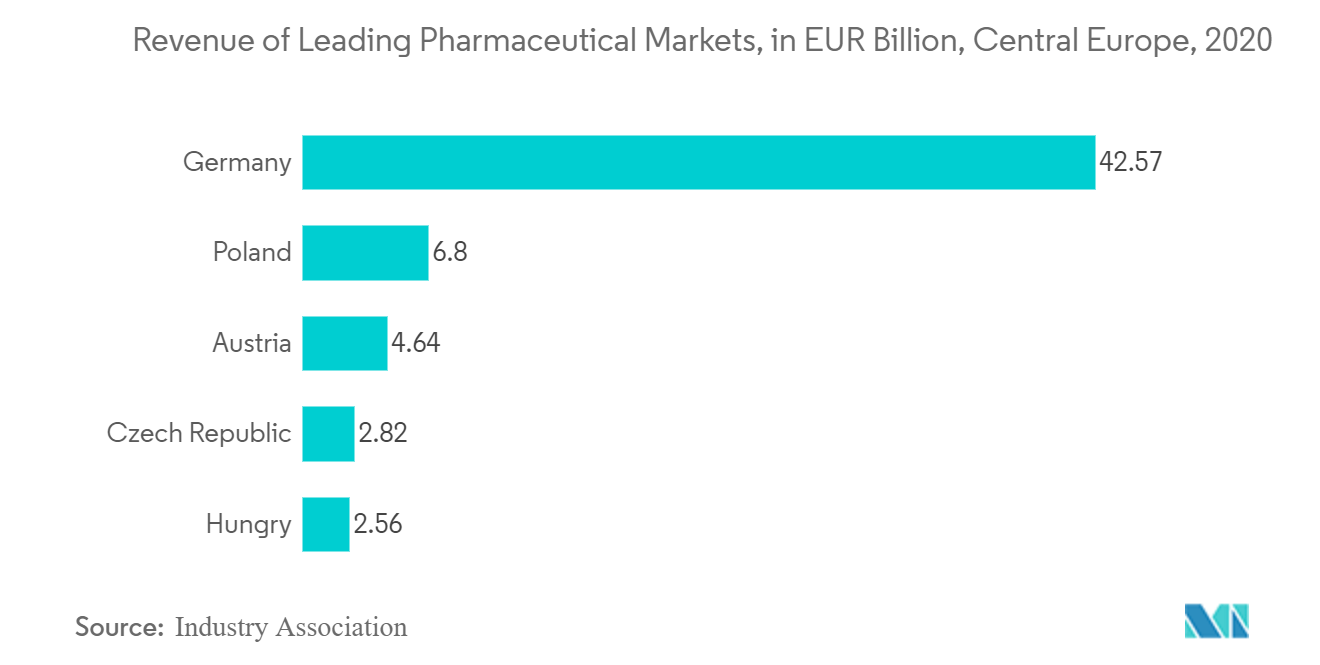

Europa Central está más desarrollada en comparación con Europa del Este y la mayoría de las empresas farmacéuticas tienen una fuerte presencia en Europa Central. Países como Suiza, Austria, Polonia y Hungría tienen un gran número de empresas farmacéuticas que prestan servicios a nivel mundial.

La industria farmacéutica en Alemania goza de gran prestigio y sigue su tradición como la farmacia del mundo. En consecuencia, Alemania constituye un mercado farmacéutico primario y el cuarto más grande del mundo después de Estados Unidos, China y Japón. Además, Alemania es el lugar de fabricación de productos farmacéuticos más importante de la Unión Europea y ocupa el segundo lugar en Europa después de Suiza. Además, Alemania tiene las segundas cifras más altas del mundo después de Estados Unidos en producción biofarmacéutica.

A medida que el sector farmacéutico crece, las empresas buscan más allá de los mercados tradicionales cadenas de suministro globalizadas, trazables, seguras y conformes que brinden servicios que incluyan soluciones de cadena de frío, almacenamiento en múltiples zonas de temperatura, logística inversa y tecnologías avanzadas de seguimiento, que garanticen una visibilidad total de la cadena de suministro e informes sobre los flujos de mercancías en todos los modos de transporte.

El comercio electrónico aumenta la demanda de logística de la cadena de frío

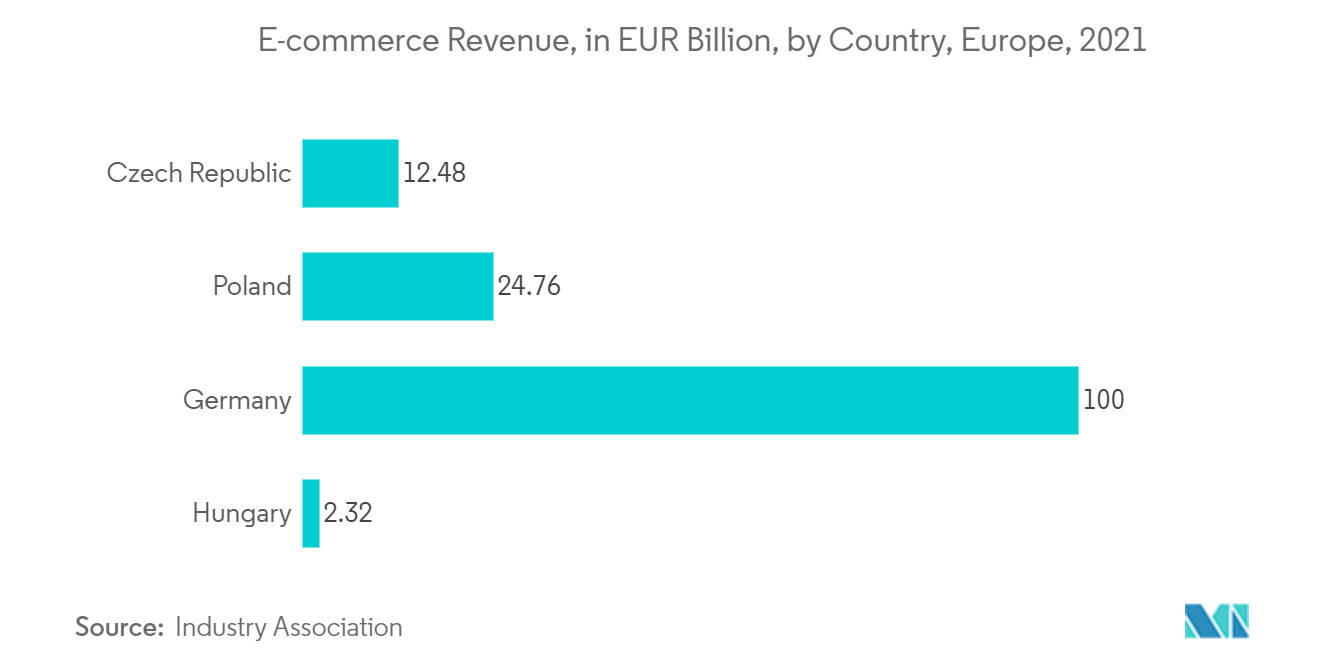

El comercio electrónico europeo ha crecido de forma constante en los últimos años, especialmente desde el brote del coronavirus. Según cifras recientes, las ventas en línea están contribuyendo con una participación cada vez mayor en las ventas minoristas totales en el continente europeo. En 2021, esta proporción se situó en el 19% en Europa Central y Occidental. Esto supone un aumento del 6% en comparación con 2019, antes de la pandemia.

Las ventas de comercio electrónico en Europa crecieron de 621.000 millones de euros en 2019 a 757.000 millones de euros en 2020. La mayor parte de la facturación online se sigue generando en Europa Occidental, que representa aproximadamente el 70% de la facturación total del comercio minorista online europeo. Europa Central y Oriental juntas muestran una cuota del 7% del comercio electrónico europeo.

La logística de la cadena de frío son los sistemas en los que las empresas almacenan, empaquetan y envían productos perecederos, hay muchos elementos diferentes en los servicios de la cadena de frío, desde las prácticas de almacenamiento y los métodos de embalaje hasta la gestión adecuada del inventario de productos perecederos. Para las empresas de comercio electrónico, la única forma en que pueden ver el crecimiento y el éxito a largo plazo es agilizando y optimizando la logística de su cadena de frío.

Visión general de la industria de logística de la cadena de frío de Europa Central y del Este

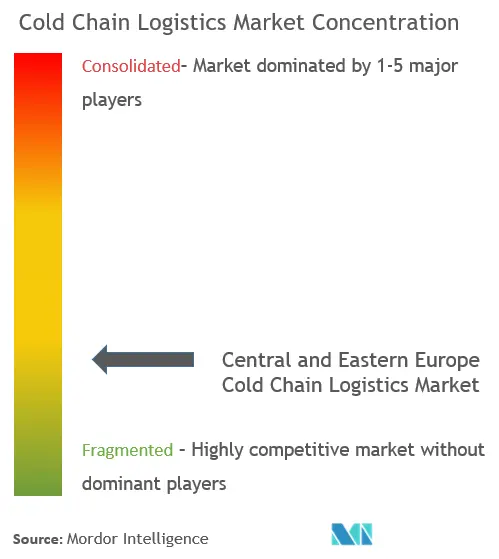

El mercado logístico de la cadena de frío de Europa Central y Oriental está fragmentado por naturaleza, lo que ayuda al transporte nacional e internacional de mercancías sensibles a la temperatura. Está experimentando desarrollos con la introducción de unidades refrigeradas alimentadas por energía solar, camiones multitemperatura y software de optimización de carga. Actores internacionales y locales como Kuehne + Nagel, Noatum Logistics, MSC Mediterranean Shipping Company, Lineage Logistics Holdings, Blue Water Shipping y muchas empresas similares están operativas en el mercado.

Líderes del mercado de logística de la cadena de frío de Europa Central y del Este

-

Nordfrost

-

PLG Logistics & Warehousing

-

Baltic Logistic Solutions

-

Nagel-Group

-

FRIGO Coldstore Logistics

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Noticias del mercado de logística de la cadena de frío de Europa Central y del Este

- Marzo de 2021 Danone Sp. z o.o., parte de la empresa global de alimentos Danone, amplía su cooperación con Kuehne+Nagel en Polonia por otros siete años. Al mismo tiempo, se ha inaugurado un nuevo centro de distribución de 11.079 metros cuadrados en Ruda Śląska. La instalación está equipada para almacenar mercancías a una temperatura controlada de 4 a 6 °C, incluido el coenvasado en cámaras frías y a temperatura ambiente. Durante la descarga y carga de mercancías, la integridad del producto está garantizada por plataformas, puertas y plataformas de refrigeración aisladas.

- Junio de 2021 Lineage Logistics, uno de los principales y más innovadores proveedores de soluciones logísticas y REIT industriales a temperatura controlada del mundo, ha anunciado que ha llegado a un acuerdo para adquirir Kloosterboer Group ('Kloosterboer'), una plataforma integrada independiente líder para servicios de almacenamiento, logística y valor añadido a temperatura controlada en Europa. La transacción está sujeta a la autorización regulatoria y a la finalización del proceso de consulta a los empleados. Kloosterboer consta de once instalaciones en los Países Bajos, Francia, Alemania, Canadá y Sudáfrica.

Informe de mercado de logística de la cadena de frío de Europa Central y del Este - Tabla de contenido

1. INTRODUCCIÓN

1.1 Entregables del estudio

1.2 Supuestos del estudio

1.3 Alcance del estudio

2. METODOLOGÍA DE INVESTIGACIÓN

2.1 Metodología de análisis

2.2 Fases de la investigación

3. RESUMEN EJECUTIVO

4. DINÁMICA DEL MERCADO

4.1 Visión general del mercado

4.2 Dinámica del mercado

4.2.1 Conductores

4.2.2 Restricciones

4.3 Análisis de la cadena de valor/cadena de suministro

4.4 Políticas y regulaciones de la industria

4.5 Novedades Tecnológicas en el Sector

4.6 Atractivo de la industria: análisis de las cinco fuerzas de Porter

4.7 Impacto del COVID-19 en el Mercado

5. SEGMENTACIÓN DE MERCADO

5.1 Por servicio

5.1.1 Almacenamiento

5.1.2 Transporte

5.1.3 Servicios de valor añadido (congelación rápida, etiquetado, gestión de inventarios, etc.)

5.2 Por temperatura

5.2.1 Enfriado

5.2.2 Congelado

5.3 Por aplicación

5.3.1 Frutas y vegetales

5.3.2 Productos Lácteos (Leche, Mantequilla, Queso, Helado, etc.)

5.3.3 Pescado, Carne y Aves

5.3.4 Alimentos procesados

5.3.5 Farmacéutica (incluida la biofarmacéutica)

5.3.6 Panadería y Confitería

5.3.7 Otras aplicaciones

5.4 Por geografía

5.4.1 Polonia

5.4.2 Eslovaquia

5.4.3 República Checa

5.4.4 Hungría

5.4.5 Rumania

5.4.6 Resto de Europa Central y del Este

6. PANORAMA COMPETITIVO

6.1 Descripción general de la concentración del mercado

6.2 Perfiles de empresa

6.2.1 Nordfrost

6.2.2 PLG Logistics and Warehousing

6.2.3 Baltic Logistic Solutions

6.2.4 Nagel-Group

6.2.5 FRIGO Coldstore Logistics

6.2.6 Magnum Logistics OU

6.2.7 NewCold

6.2.8 Beno-Trans

6.2.9 Gartner KG

6.2.10 Wilms Frozen Food Service*

7. OPORTUNIDADES DE MERCADO Y TENDENCIAS FUTURAS

8. DESCARGO DE RESPONSABILIDAD

Segmentación de la industria de logística de la cadena de frío de Europa Central y del Este

La logística de la cadena de frío consiste en el almacenamiento y transporte de productos sensibles a la temperatura a lo largo de la cadena de suministro mediante el uso de métodos de embalaje térmico refrigerado y la planificación logística para proteger la integridad de estos envíos. Los productos de la cadena de frío se transportan a través de diversos medios, como vagones y camiones refrigerados, contenedores refrigerados y cargas aéreas, buques de carga refrigerados y otros. Los principales elementos de la logística de la cadena de frío consisten en sistemas de refrigeración, almacenamiento en frío, transporte en frío y procesamiento y distribución en frío.

El mercado de logística de la cadena de frío de Europa Central y del Este está segmentado por servicio, temperatura, aplicación y geografía. Por servicio, el mercado está segmentado en almacenamiento, transporte y servicios de valor agregado. Por temperatura, el mercado está segmentado en refrigerados y congelados. Por aplicación, el mercado está segmentado en frutas y verduras, productos lácteos, pescado, carne y aves, alimentos procesados, productos farmacéuticos, panadería y confitería, y otras aplicaciones. Por geografía, el mercado está segmentado en Polonia, Eslovaquia, República Checa, Hungría, Rumania y el resto de Europa Central y Oriental.

| Por servicio | ||

| ||

| ||

|

| Por temperatura | ||

| ||

|

| Por aplicación | ||

| ||

| ||

| ||

| ||

| ||

| ||

|

| Por geografía | ||

| ||

| ||

| ||

| ||

| ||

|

Preguntas frecuentes sobre la investigación de mercado de la logística de la cadena de frío de Europa Central y del Este

¿Cuál es el tamaño actual del mercado de logística de la cadena de frío de Europa Central y del Este?

Se proyecta que el mercado de logística de la cadena de frío de Europa Central y Oriental registre una CAGR superior al 5 % durante el período de pronóstico (2024-2029)

¿Quiénes son los actores clave en el mercado de logística de la cadena de frío de Europa Central y Oriental?

Nordfrost, PLG Logistics & Warehousing, Baltic Logistic Solutions, Nagel-Group, FRIGO Coldstore Logistics son las principales empresas que operan en el mercado de logística de la cadena de frío de Europa Central y Oriental.

¿Qué años cubre este mercado de logística de la cadena de frío de Europa Central y del Este?

El informe cubre el tamaño histórico del mercado de logística de la cadena de frío de Europa Central y del Este durante años 2020, 2021, 2022 y 2023. El informe también pronostica el tamaño del mercado de logística de la cadena de frío de Europa Central y Oriental para los años 2024, 2025, 2026, 2027, 2028 y 2029.

Informe de la industria de logística de la cadena de frío de Europa Central y Oriental

Estadísticas de la cuota de mercado, el tamaño y la tasa de crecimiento de los ingresos de Logística de la cadena de frío de Europa Central y del Este en 2024, creadas por Mordor Intelligence™ Industry Reports. El análisis de la logística de la cadena de frío de Europa Central y Oriental incluye una perspectiva de pronóstico del mercado para 2029 y una descripción histórica. Obtenga una muestra de este análisis de la industria como descarga gratuita del informe en PDF.

Logística de la cadena de frío de Europa Central y Oriental Panorama de los reportes

- Logística de la cadena de frío de Europa Central y Oriental Volumen del mercado

- Logística de la cadena de frío de Europa Central y Oriental Cuotas de Mercado.

- Logística de la cadena de frío de Europa Central y Oriental Tendencias del Mercado

- Logística de la cadena de frío de Europa Central y Oriental empresas